- Методы расчета амортизационных отчислений

Содержание

- 2. Начисление амортизации может осуществляться только теми способами, которые разрешены к применению.

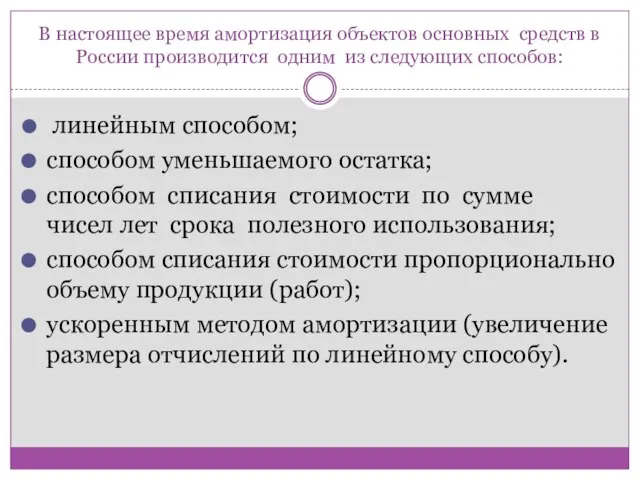

- 3. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов: линейным способом;

- 4. Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока

- 5. Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа

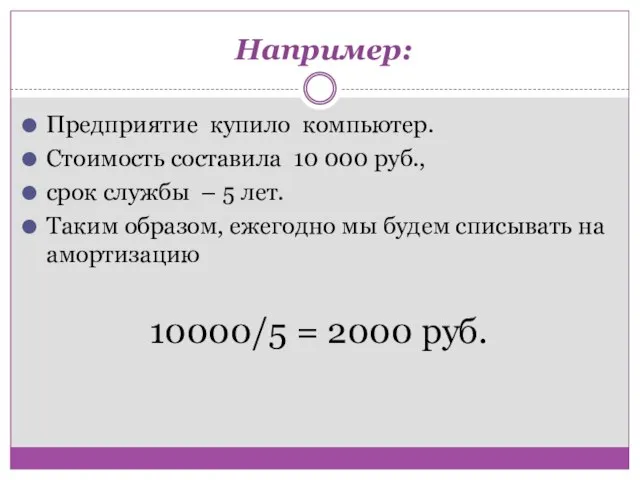

- 6. Например: Предприятие купило компьютер. Стоимость составила 10 000 руб., срок службы – 5 лет. Таким образом,

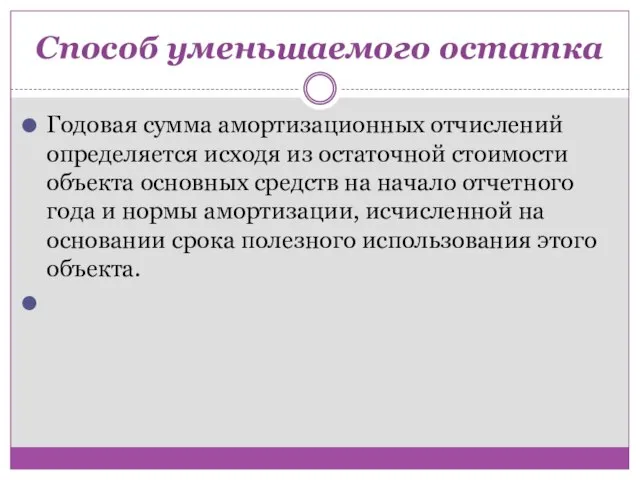

- 7. Способ уменьшаемого остатка Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на

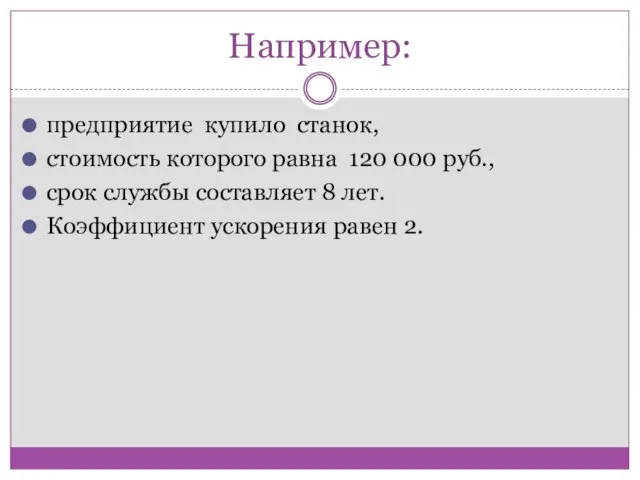

- 8. Например: предприятие купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет. Коэффициент

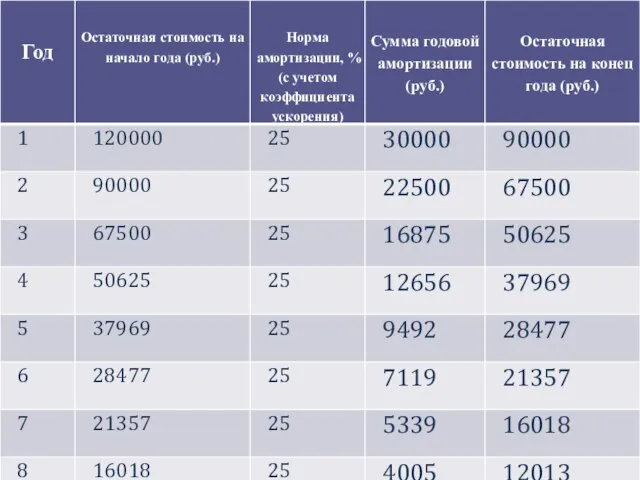

- 9. Решение:

- 10. Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана. В нашем примере в

- 11. По сумме чисел лет срока полезного использования При способе списания стоимости годовая сумма амортизации определяется исходя

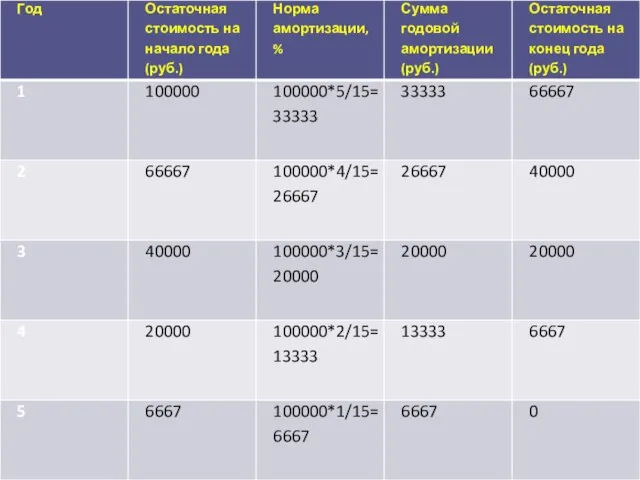

- 12. Например: было принято в эксплуатацию оборудование Стоимостью 100 000 руб. Срок полезного использования 5 лет. Сумма

- 14. Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка В

- 15. Способ списания стоимости пропорционально объему продукции Начисление амортизационных отчислений производится на основе натурального показателя объема продукции

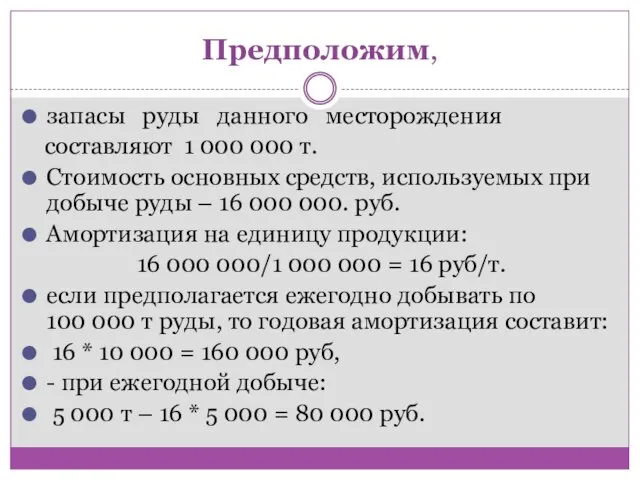

- 16. Предположим, запасы руды данного месторождения составляют 1 000 000 т. Стоимость основных средств, используемых при добыче

- 17. Способ расчета амортизации пропорционально объему работы Применяется преимущественно для автотранспорта. Нормы амортизации установлены в процентах от

- 18. Ускоренный метод амортизации. В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и

- 19. При введении ускоренной амортизации предприятия применяют равномерный (линейный) способ исчисления, при этом утвержденная в установленном порядке

- 21. Скачать презентацию

Слайд 2 Начисление амортизации может осуществляться только теми способами, которые разрешены к применению.

Начисление амортизации может осуществляться только теми способами, которые разрешены к применению.

Слайд 3В настоящее время амортизация объектов основных средств в России производится одним из

В настоящее время амортизация объектов основных средств в России производится одним из

Слайд 4Применение одного из способов по группе однородных объектов основных средств производится в

Применение одного из способов по группе однородных объектов основных средств производится в

Слайд 5Линейный способ

относится к самым распространенным.

Его используют примерно 70 % всех предприятий.

Линейный способ

относится к самым распространенным.

Его используют примерно 70 % всех предприятий.

Слайд 6 Например:

Предприятие купило компьютер.

Стоимость составила 10 000 руб.,

срок службы – 5 лет.

Например:

Предприятие купило компьютер.

Стоимость составила 10 000 руб.,

срок службы – 5 лет.

Слайд 7Способ уменьшаемого остатка

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта

Способ уменьшаемого остатка

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта

Слайд 8Например:

предприятие купило станок,

стоимость которого равна 120 000 руб.,

срок службы составляет

Например:

предприятие купило станок,

стоимость которого равна 120 000 руб.,

срок службы составляет

Слайд 9Решение:

Решение:

Слайд 10Следует отметить, что

при таком способе первоначальная стоимость никогда не будет списана.

В

Следует отметить, что

при таком способе первоначальная стоимость никогда не будет списана.

В

Слайд 11По сумме чисел лет срока полезного использования

При способе списания стоимости годовая сумма

По сумме чисел лет срока полезного использования

При способе списания стоимости годовая сумма

Слайд 12Например:

было принято в эксплуатацию оборудование

Стоимостью 100 000 руб.

Срок полезного использования 5 лет.

Например:

было принято в эксплуатацию оборудование

Стоимостью 100 000 руб.

Срок полезного использования 5 лет.

Слайд 14Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость

Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость

Слайд 15Способ списания стоимости

пропорционально объему продукции

Начисление амортизационных отчислений производится на основе натурального

Способ списания стоимости

пропорционально объему продукции

Начисление амортизационных отчислений производится на основе натурального

Слайд 16Предположим,

запасы руды данного месторождения

составляют 1 000 000 т.

Стоимость основных

Предположим,

запасы руды данного месторождения

составляют 1 000 000 т.

Стоимость основных

Слайд 17Способ расчета амортизации пропорционально объему работы

Применяется преимущественно для автотранспорта.

Нормы амортизации установлены

Способ расчета амортизации пропорционально объему работы

Применяется преимущественно для автотранспорта.

Нормы амортизации установлены

Слайд 18Ускоренный метод амортизации.

В целях создания финансовых условий для ускорения внедрения в производство

Ускоренный метод амортизации.

В целях создания финансовых условий для ускорения внедрения в производство

Слайд 19При введении ускоренной амортизации предприятия применяют равномерный (линейный) способ исчисления, при этом

При введении ускоренной амортизации предприятия применяют равномерный (линейный) способ исчисления, при этом

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18 Космический маятник

Космический маятник Исключение участника из корпорации по праву Англии

Исключение участника из корпорации по праву Англии Файловая система

Файловая система Образ Катерины

Образ Катерины Оценка рисков и угроз экономической безопасности в деятельности организации

Оценка рисков и угроз экономической безопасности в деятельности организации Презентация на тему Обеспечение пожарной безопасности на предприятии

Презентация на тему Обеспечение пожарной безопасности на предприятии Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать

Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать Презентация на тему Арабский мир

Презентация на тему Арабский мир  Определение антропогенных нарушений почвы

Определение антропогенных нарушений почвы Презентация на тему Агрессия в школе

Презентация на тему Агрессия в школе  САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ

САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ  ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя

ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя Итоговый тест по математике для 1 класса

Итоговый тест по математике для 1 класса Невідомий фотограф XX століття. Вівієн Майер

Невідомий фотограф XX століття. Вівієн Майер Элективный курс по алгебре по теме:

Элективный курс по алгебре по теме: Культура Западной и Центральной Европы

Культура Западной и Центральной Европы О ходе создания особых экономических зон Российской Федерации

О ходе создания особых экономических зон Российской Федерации Оценка качества образовательной деятельности

Оценка качества образовательной деятельности Презентация на тему Как подготовить и защитить учебный проект

Презентация на тему Как подготовить и защитить учебный проект Откуда берутся снег и лёд

Откуда берутся снег и лёд Политическое поведение

Политическое поведение Добро пожаловать на урок алгебры и начала анализа в 1О классе

Добро пожаловать на урок алгебры и начала анализа в 1О классе Биофизика внешнего дыхания и его протезирования

Биофизика внешнего дыхания и его протезирования Основы графики

Основы графики Каркас унифицированный безригельный КУБ 2,5

Каркас унифицированный безригельный КУБ 2,5 Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя

Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя Проект “Телемост” Россия и США

Проект “Телемост” Россия и США