- Международные финансовые рынки 2009-2011 гг: НАДЕЖДЫ И СТРАХИ

Содержание

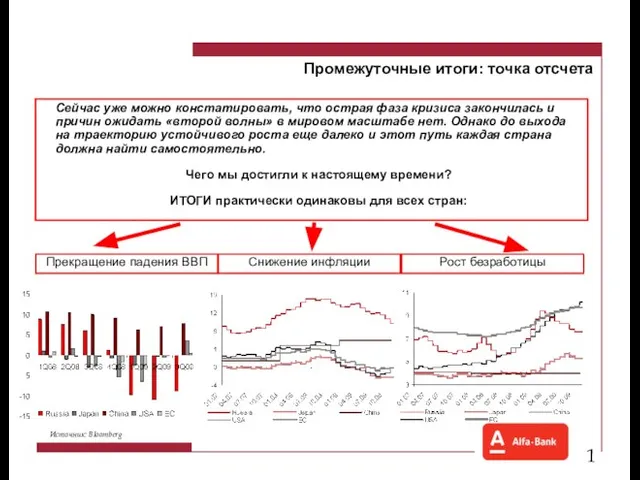

- 2. Промежуточные итоги: точка отсчета Сейчас уже можно констатировать, что острая фаза кризиса закончилась и причин ожидать

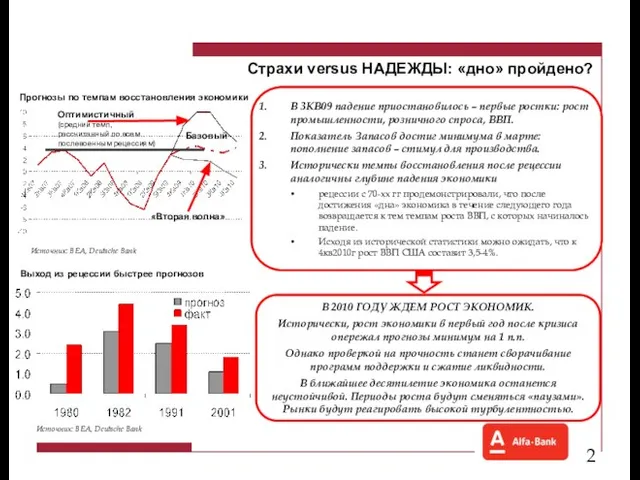

- 3. Страхи versus НАДЕЖДЫ: «дно» пройдено? В 3КВ09 падение приостановилось – первые ростки: рост промышленности, розничного спроса,

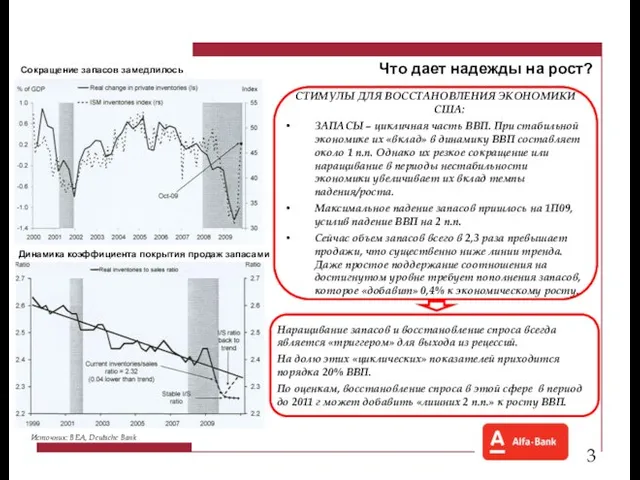

- 4. Что дает надежды на рост? Наращивание запасов и восстановление спроса всегда является «триггером» для выхода из

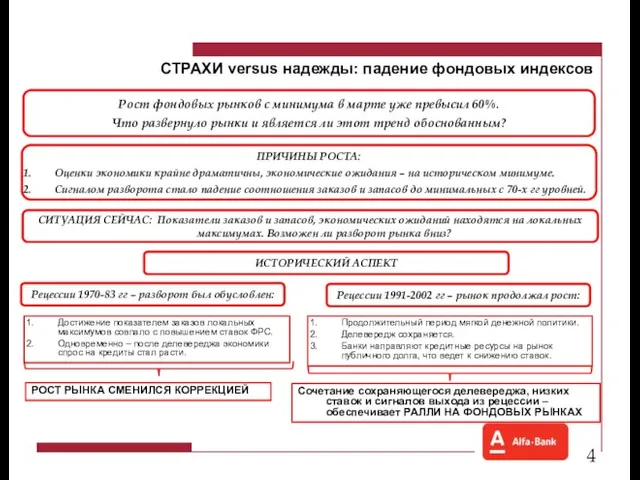

- 5. СТРАХИ versus надежды: падение фондовых индексов Рост фондовых рынков с минимума в марте уже превысил 60%.

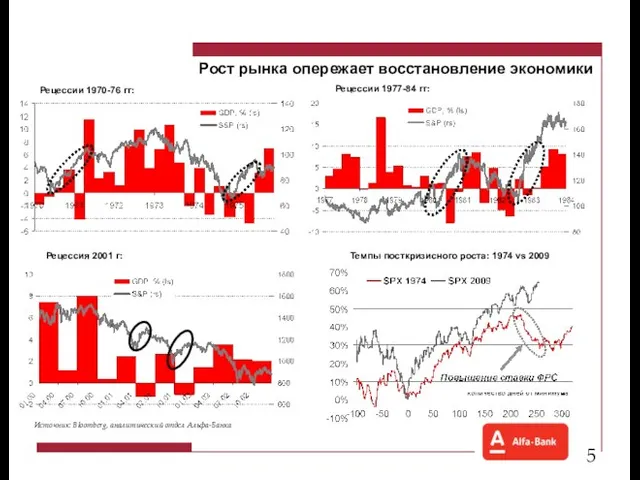

- 6. Рост рынка опережает восстановление экономики Рецессии 1970-76 гг: Темпы посткризисного роста: 1974 vs 2009 Источник: Bloomberg,

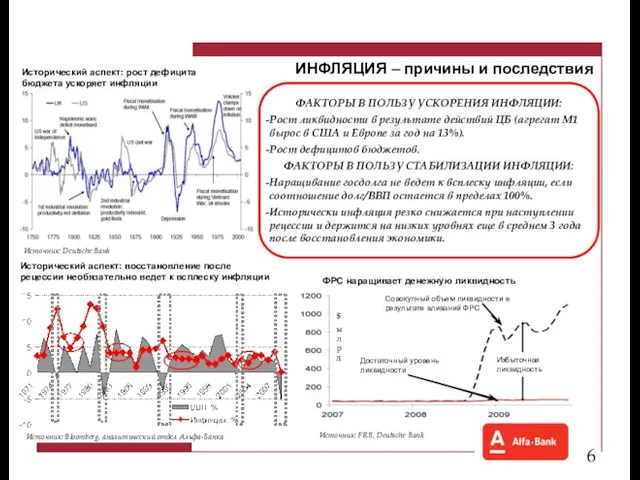

- 7. ИНФЛЯЦИЯ – причины и последствия ФАКТОРЫ В ПОЛЬЗУ УСКОРЕНИЯ ИНФЛЯЦИИ: Рост ликвидности в результате действий ЦБ

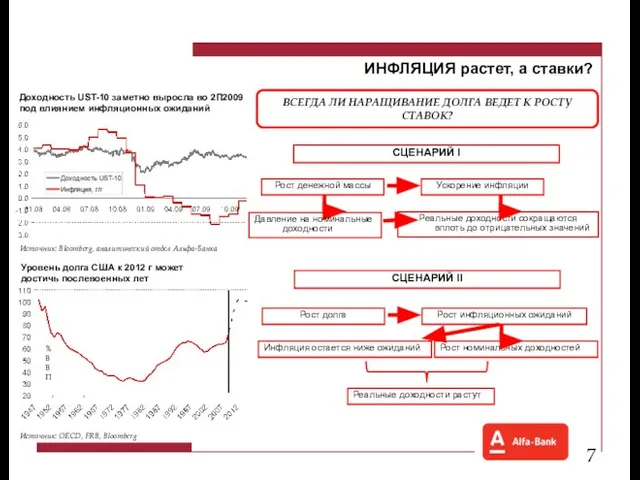

- 8. ИНФЛЯЦИЯ растет, а ставки? Доходность UST-10 заметно выросла во 2П2009 под влиянием инфляционных ожиданий ВСЕГДА ЛИ

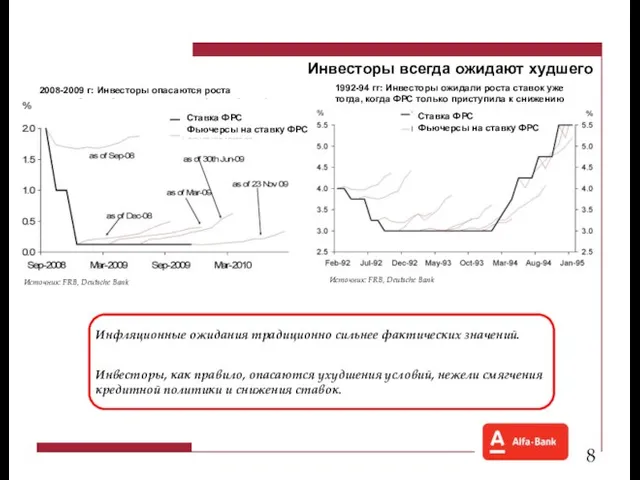

- 9. Инвесторы всегда ожидают худшего 2008-2009 г: Инвесторы опасаются роста ставок Источник: FRB, Deutsche Bank 1992-94 гг:

- 10. Ключевой вопрос момента: КОГДА СВОРАЧИВАТЬ ПОДДЕРЖКУ Стабилизация экономик – результат мощных регуляторных действий и денежных вливаний

- 11. БЕЗРАБОТИЦА – как индикатор восстановления РОЛЬ БЕЗРАБОТИЦЫ В ДЕНЕЖНОЙ ПОЛИТИКЕ ФРС: Исторически ФРС никогда не начинала

- 12. Безработица и потребление Почему ФРС смотрит на безработицу, а не на восстановление спроса? С одной стороны:

- 13. Американский или Японский путь выхода из кризиса? США: начало 1990-х гг ЯПОНИЯ: 1990- … гг Банкротство

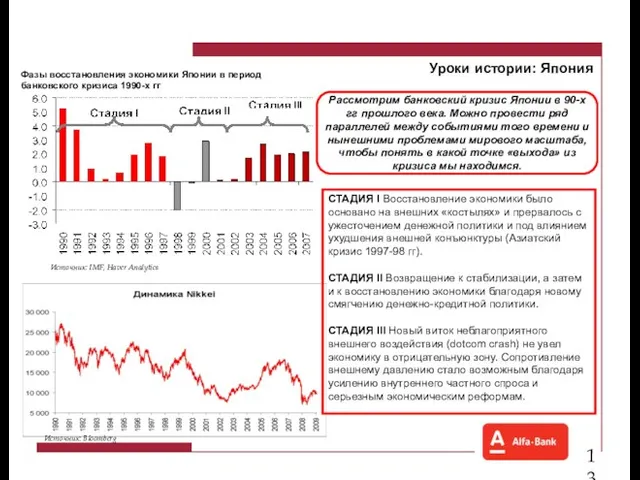

- 14. Уроки истории: Япония СТАДИЯ I Восстановление экономики было основано на внешних «костылях» и прервалось с ужесточением

- 15. Япония: выводы 1. Слишком ранее прекращение поддержки экономики привело к еще более сильному падению как только

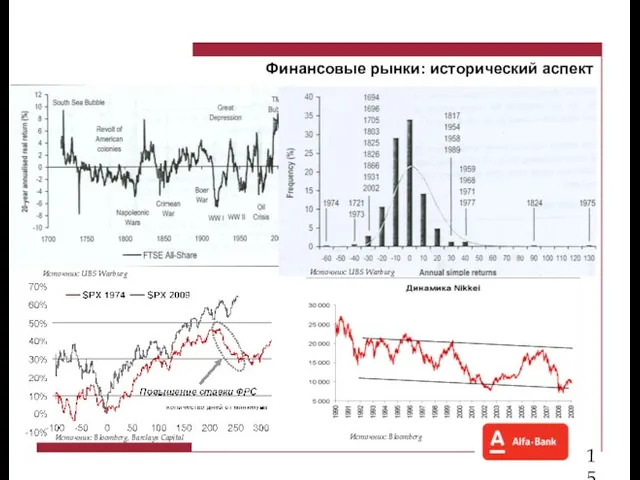

- 16. Финансовые рынки: исторический аспект Источник: UBS Warburg Источник: UBS Warburg Источник: Bloomberg, Barclays Capital Источник: Bloomberg

- 17. НАША КОМАНДА

- 19. Скачать презентацию

Слайд 2Промежуточные итоги: точка отсчета

Сейчас уже можно констатировать, что острая фаза кризиса закончилась

Промежуточные итоги: точка отсчета

Сейчас уже можно констатировать, что острая фаза кризиса закончилась

Слайд 3Страхи versus НАДЕЖДЫ: «дно» пройдено?

В 3КВ09 падение приостановилось – первые ростки: рост

Страхи versus НАДЕЖДЫ: «дно» пройдено?

В 3КВ09 падение приостановилось – первые ростки: рост

Слайд 4Что дает надежды на рост?

Наращивание запасов и восстановление спроса всегда является «триггером»

Что дает надежды на рост?

Наращивание запасов и восстановление спроса всегда является «триггером»

Слайд 5СТРАХИ versus надежды: падение фондовых индексов

Рост фондовых рынков с минимума в марте

СТРАХИ versus надежды: падение фондовых индексов

Рост фондовых рынков с минимума в марте

Слайд 6Рост рынка опережает восстановление экономики

Рецессии 1970-76 гг:

Темпы посткризисного роста: 1974 vs 2009

Источник:

Рост рынка опережает восстановление экономики

Рецессии 1970-76 гг:

Темпы посткризисного роста: 1974 vs 2009

Источник:

Слайд 7ИНФЛЯЦИЯ – причины и последствия

ФАКТОРЫ В ПОЛЬЗУ УСКОРЕНИЯ ИНФЛЯЦИИ:

Рост ликвидности в результате

ИНФЛЯЦИЯ – причины и последствия

ФАКТОРЫ В ПОЛЬЗУ УСКОРЕНИЯ ИНФЛЯЦИИ:

Рост ликвидности в результате

Слайд 8ИНФЛЯЦИЯ растет, а ставки?

Доходность UST-10 заметно выросла во 2П2009 под влиянием инфляционных

ИНФЛЯЦИЯ растет, а ставки?

Доходность UST-10 заметно выросла во 2П2009 под влиянием инфляционных

Слайд 9Инвесторы всегда ожидают худшего

2008-2009 г: Инвесторы опасаются роста ставок

Источник: FRB, Deutsche Bank

1992-94

Инвесторы всегда ожидают худшего

2008-2009 г: Инвесторы опасаются роста ставок

Источник: FRB, Deutsche Bank

1992-94

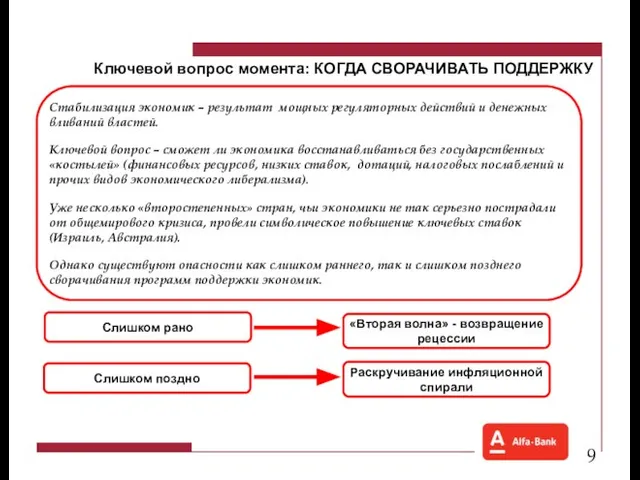

Слайд 10Ключевой вопрос момента: КОГДА СВОРАЧИВАТЬ ПОДДЕРЖКУ

Стабилизация экономик – результат мощных регуляторных действий

Ключевой вопрос момента: КОГДА СВОРАЧИВАТЬ ПОДДЕРЖКУ

Стабилизация экономик – результат мощных регуляторных действий

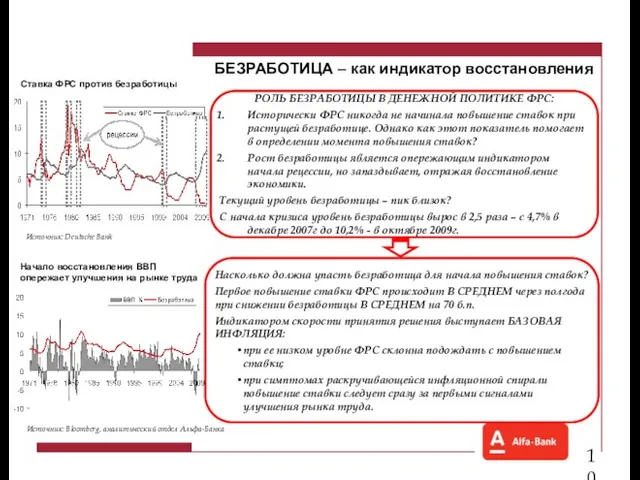

Слайд 11БЕЗРАБОТИЦА – как индикатор восстановления

РОЛЬ БЕЗРАБОТИЦЫ В ДЕНЕЖНОЙ ПОЛИТИКЕ ФРС:

Исторически ФРС никогда

БЕЗРАБОТИЦА – как индикатор восстановления

РОЛЬ БЕЗРАБОТИЦЫ В ДЕНЕЖНОЙ ПОЛИТИКЕ ФРС:

Исторически ФРС никогда

Слайд 12Безработица и потребление

Почему ФРС смотрит на безработицу, а не на восстановление спроса?

С

Безработица и потребление

Почему ФРС смотрит на безработицу, а не на восстановление спроса?

С

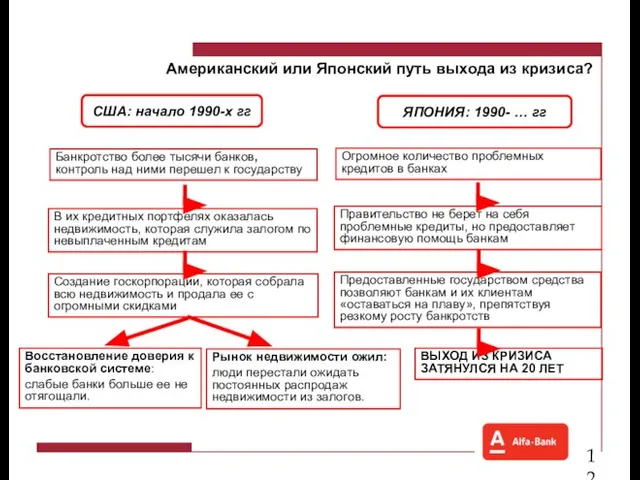

Слайд 13Американский или Японский путь выхода из кризиса?

США: начало 1990-х гг

ЯПОНИЯ: 1990- …

Американский или Японский путь выхода из кризиса?

США: начало 1990-х гг

ЯПОНИЯ: 1990- …

Слайд 14Уроки истории: Япония

СТАДИЯ I Восстановление экономики было основано на внешних «костылях» и

Уроки истории: Япония

СТАДИЯ I Восстановление экономики было основано на внешних «костылях» и

Слайд 15Япония: выводы

1. Слишком ранее прекращение поддержки экономики привело к еще более сильному

Япония: выводы

1. Слишком ранее прекращение поддержки экономики привело к еще более сильному

Слайд 16Финансовые рынки: исторический аспект

Источник: UBS Warburg

Источник: UBS Warburg

Источник: Bloomberg, Barclays Capital

Источник: Bloomberg

Финансовые рынки: исторический аспект

Источник: UBS Warburg

Источник: UBS Warburg

Источник: Bloomberg, Barclays Capital

Источник: Bloomberg

Слайд 17НАША КОМАНДА

НАША КОМАНДА

Приготовление завтрака

Приготовление завтрака Ламинат Паркетная доска

Ламинат Паркетная доска  Биофизика внешнего дыхания и его протезирования

Биофизика внешнего дыхания и его протезирования Лесков

Лесков 1900-1916 история

1900-1916 история Структура имени в древневерхненемецком языке

Структура имени в древневерхненемецком языке Казахский университет международных отношений и мировых языков имени Абылай хана

Казахский университет международных отношений и мировых языков имени Абылай хана Рабовладение в Риме.

Рабовладение в Риме. Страны востока материка. Бразилия. Аргентина

Страны востока материка. Бразилия. Аргентина Презентация на тему Отношения

Презентация на тему Отношения  А.Куприн«Гранатовый браслет»

А.Куприн«Гранатовый браслет» Я ставлю тебя в центр Вселенной

Я ставлю тебя в центр Вселенной Достопримечательности Калининграда

Достопримечательности Калининграда Программное обеспечение

Программное обеспечение ВЫРАЩИВАНИЕ КРИСТАЛЛОВ СОЛИ

ВЫРАЩИВАНИЕ КРИСТАЛЛОВ СОЛИ Дорога щастя

Дорога щастя Презентация Городской Ипотечный Банк август 2006г. Ростов-на-Дону

Презентация Городской Ипотечный Банк август 2006г. Ростов-на-Дону Важнейшие архитектурные элементы здания

Важнейшие архитектурные элементы здания Государственная итоговая аттестация учащихся 11 классов. Инструкция для участников ЕГЭ

Государственная итоговая аттестация учащихся 11 классов. Инструкция для участников ЕГЭ 3D арсенал для Вашего бизнеса

3D арсенал для Вашего бизнеса Географические координаты

Географические координаты Особенности вариативных программ по начальному естествознанию

Особенности вариативных программ по начальному естествознанию  Оценка и управление стоимостью бизнеса

Оценка и управление стоимостью бизнеса Исполнители вокруг нас

Исполнители вокруг нас Итоги аттестации педагогических и руководящих работников Рассказовского района в 2007-2008 учебном году

Итоги аттестации педагогических и руководящих работников Рассказовского района в 2007-2008 учебном году Изображение весны в творчестве русских живописцев

Изображение весны в творчестве русских живописцев Цель в долгосрочной перспективе

Цель в долгосрочной перспективе Взаимодействие школы с семьями

Взаимодействие школы с семьями