- Международный опыт реформирования электроэнергетического сектора в применении к России

Содержание

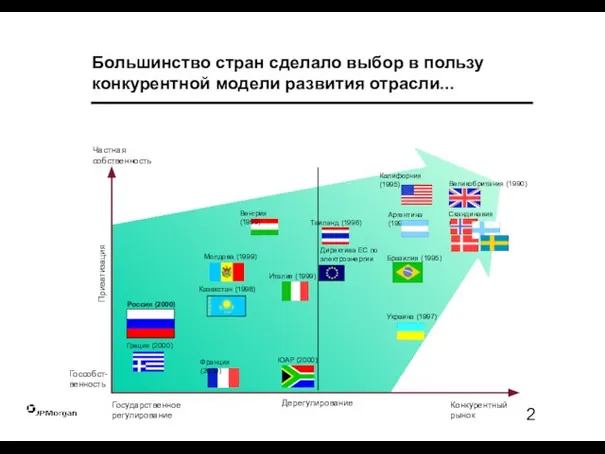

- 2. Большинство стран сделало выбор в пользу конкурентной модели развития отрасли... Дерегулирование Приватизация Россия (2000) Франция (2000)

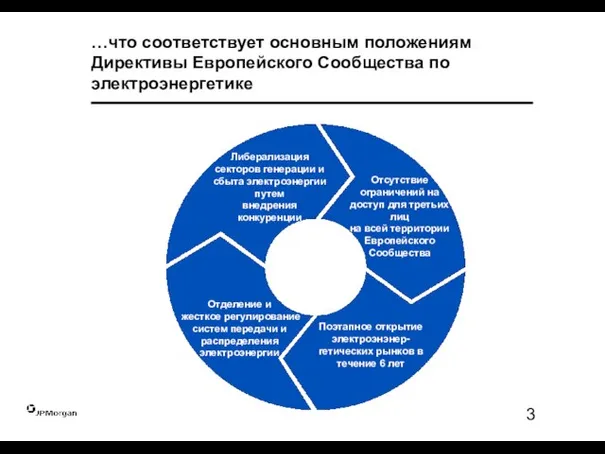

- 3. …что соответствует основным положениям Директивы Европейского Сообщества по электроэнергетике Либерализация секторов генерации и сбыта электроэнергии путем

- 4. Поздно проводя либерализацию, Россия может использовать опыт большого количества стран Основная цель Страна Исполнение Конкуренция в

- 5. Выбор модели реструктуризации в значительной мере зависит от экономических условий

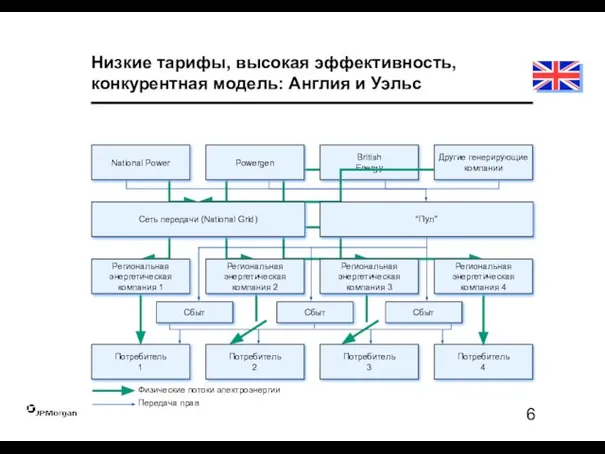

- 6. Физические потоки электроэнергии Передача прав National Power Powergen British Energy Потребитель 1 Потребитель 2 Потребитель 3

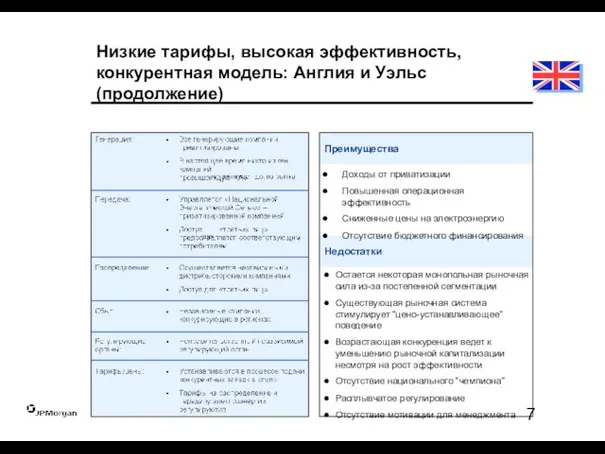

- 7. Недостатки Доходы от приватизации Повышенная операционная эффективность Сниженные цены на электроэнергию Отсутствие бюджетного финансирования Преимущества Остается

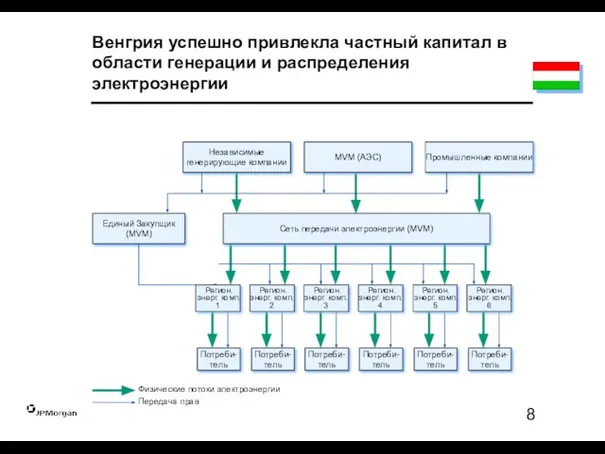

- 8. Физические потоки электроэнергии Передача прав MVM (АЭС) Промышленные компании Независимые генерирующие компании Потреби-тель Потреби-тель Потреби-тель Потреби-тель

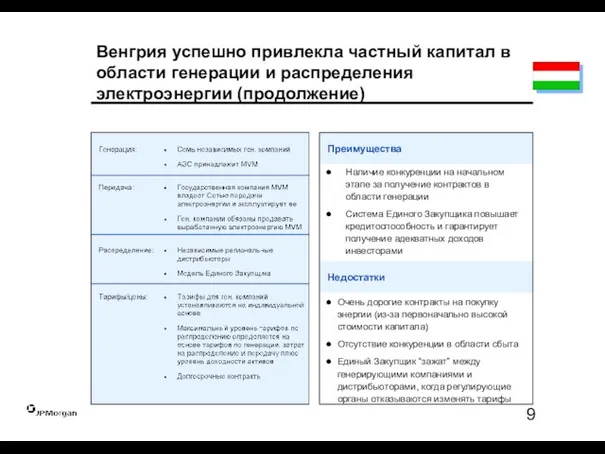

- 9. Недостатки Венгрия успешно привлекла частный капитал в области генерации и распределения электроэнергии (продолжение) Наличие конкуренции на

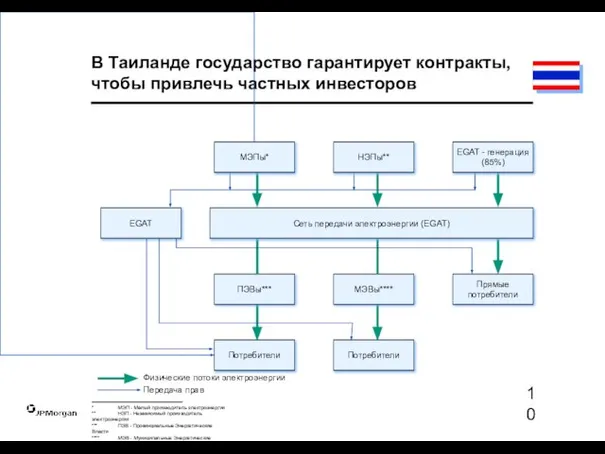

- 10. В Таиланде государство гарантирует контракты, чтобы привлечь частных инвесторов Физические потоки электроэнергии Передача прав * МЭП

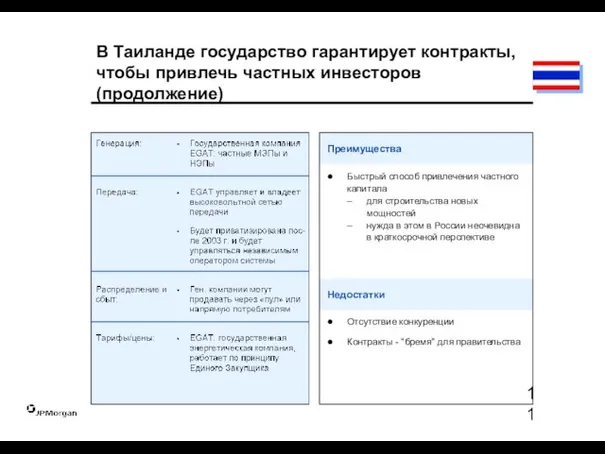

- 11. Недостатки В Таиланде государство гарантирует контракты, чтобы привлечь частных инвесторов (продолжение) Быстрый способ привлечения частного капитала

- 12. Италия использовала модель Единого Закупщика для защиты мелких потребителей в период реструктуризации Физические потоки электроэнергии Передача

- 13. Недостатки предлагаемой модели Италия использовала модель Единого Закупщика для защиты мелких потребителей в период реструктуризации (продолжение)

- 14. Бразилии удалось значительно улучшить собираемость платежей благодаря приватизации компаний-дистрибьюторов Физические потоки электроэнергии Передача прав Cemig -

- 15. Недостатки Значительное улучшение собираемости платежей Преимущества Ограниченная конкуренция в сфере генерации Сравнительно высокие тарифы Бразилии удалось

- 16. Структура электроэнергетического сектора Калифорнии (США) Коммунальные дистрибьюторские компании (UDC), созданные из трех интегрированных коммунальных компаний (Pacific

- 17. Калифорния (продолжение) До сентября 1996 г. Этап 1 1996 г. Этап 2 1997-1998 гг. Этап 3

- 18. Энергетический кризис в Калифорнии... Рост средних оптовых цен на электроэнергию с 3 центов/кВтч в 1999 году

- 19. …явился результатом политики регулирующих органов Регулирующие органы Сложности в получении разрешений на строительство новых электростанций Установленные

- 20. Конкурентный розничный рынок Существует четыре основных типа организации экономических отношений в электроэнергетике Вертикально-интегрированная модель Вертикально-интегрированная модель

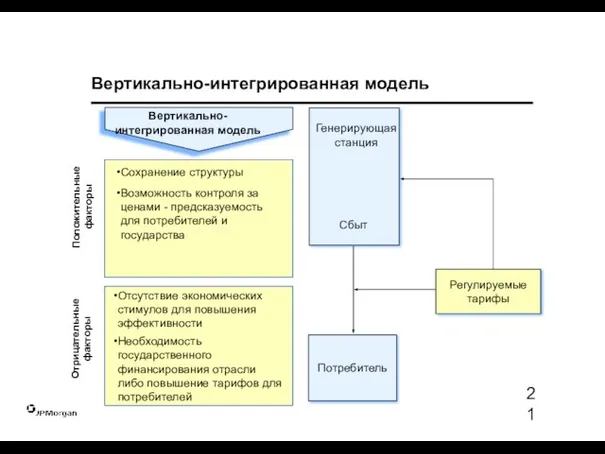

- 21. Вертикально-интегрированная модель Сохранение структуры Возможность контроля за ценами - предсказуемость для потребителей и государства Положительные факторы

- 22. Положительные факторы Отрицательные факторы Модель “независимых производителей” Привлечение частных инвесторов при минимальных структурных изменениях Возможность контроля

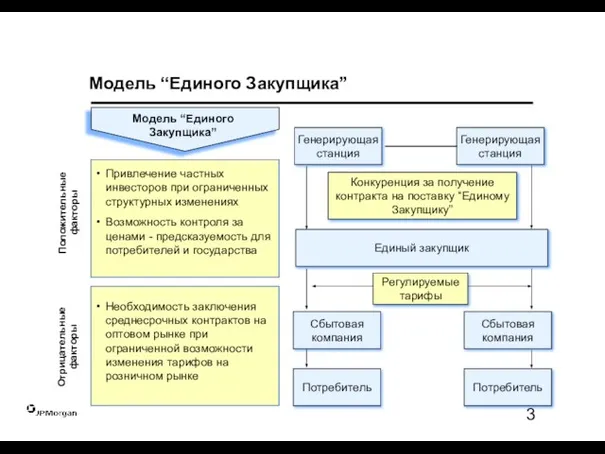

- 23. Модель “Единого Закупщика” Положительные факторы Отрицательные факторы Привлечение частных инвесторов при ограниченных структурных изменениях Возможность контроля

- 24. Конкурентная модель Положительные факторы Отрицательные факторы Привлекательность для частных инвесторов Наличие стимулов для повышения эффективности Стимулирование

- 25. Составные элементы базовых прототипов Конкурентные цены на едином рынке или двусторонние контракты На основе информ .

- 27. Скачать презентацию

Слайд 2Большинство стран сделало выбор в пользу конкурентной модели развития отрасли...

Дерегулирование

Приватизация

Россия (2000)

Франция (2000)

Италия

Большинство стран сделало выбор в пользу конкурентной модели развития отрасли...

Дерегулирование

Приватизация

Россия (2000)

Франция (2000)

Италия

Слайд 3…что соответствует основным положениям Директивы Европейского Сообщества по электроэнергетике

Либерализация секторов генерации и

…что соответствует основным положениям Директивы Европейского Сообщества по электроэнергетике

Либерализация секторов генерации и

Слайд 4Поздно проводя либерализацию, Россия может использовать опыт большого количества стран

Основная цель

Страна

Исполнение

Конкуренция в

Поздно проводя либерализацию, Россия может использовать опыт большого количества стран

Основная цель

Страна

Исполнение

Конкуренция в

Слайд 5Выбор модели реструктуризации в значительной мере зависит от экономических условий

Выбор модели реструктуризации в значительной мере зависит от экономических условий

Слайд 6Физические потоки электроэнергии

Передача прав

National Power

Powergen

British

Energy

Потребитель

1

Потребитель

2

Потребитель

3

Потребитель

4

Другие генерирующие компании

Сеть передачи (National Grid)

“Пул”

Сбыт

Сбыт

Сбыт

Региональная энергетическая компания

Физические потоки электроэнергии

Передача прав

National Power

Powergen

British

Energy

Потребитель

1

Потребитель

2

Потребитель

3

Потребитель

4

Другие генерирующие компании

Сеть передачи (National Grid)

“Пул”

Сбыт

Сбыт

Сбыт

Региональная энергетическая компания

Слайд 7Недостатки

Доходы от приватизации

Повышенная операционная эффективность

Сниженные цены на электроэнергию

Отсутствие бюджетного финансирования

Преимущества

Остается некоторая монопольная

Недостатки

Доходы от приватизации

Повышенная операционная эффективность

Сниженные цены на электроэнергию

Отсутствие бюджетного финансирования

Преимущества

Остается некоторая монопольная

Слайд 8Физические потоки электроэнергии

Передача прав

MVM (АЭС)

Промышленные компании

Независимые генерирующие компании

Потреби-тель

Потреби-тель

Потреби-тель

Потреби-тель

Потреби-тель

Потреби-тель

Сеть передачи электроэнергии (MVM)

Единый Закупщик

(MVM)

Венгрия

Физические потоки электроэнергии

Передача прав

MVM (АЭС)

Промышленные компании

Независимые генерирующие компании

Потреби-тель

Потреби-тель

Потреби-тель

Потреби-тель

Потреби-тель

Потреби-тель

Сеть передачи электроэнергии (MVM)

Единый Закупщик

(MVM)

Венгрия

Слайд 9Недостатки

Венгрия успешно привлекла частный капитал в области генерации и распределения электроэнергии (продолжение)

Наличие

Недостатки

Венгрия успешно привлекла частный капитал в области генерации и распределения электроэнергии (продолжение)

Наличие

Слайд 10В Таиланде государство гарантирует контракты, чтобы привлечь частных инвесторов

Физические потоки электроэнергии

Передача прав

*

В Таиланде государство гарантирует контракты, чтобы привлечь частных инвесторов

Физические потоки электроэнергии

Передача прав

*

Слайд 11Недостатки

В Таиланде государство гарантирует контракты, чтобы привлечь частных инвесторов (продолжение)

Быстрый способ привлечения

Недостатки

В Таиланде государство гарантирует контракты, чтобы привлечь частных инвесторов (продолжение)

Быстрый способ привлечения

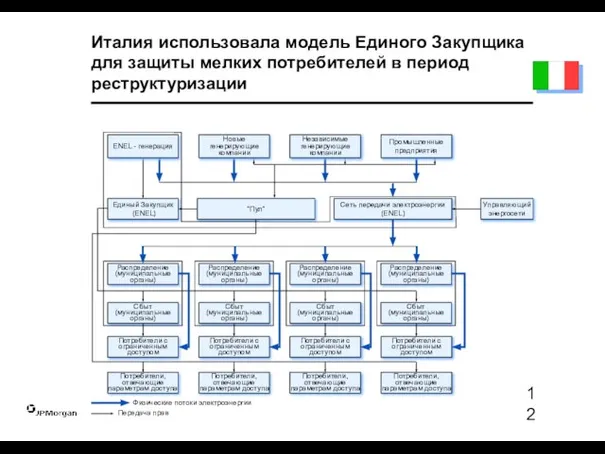

Слайд 12Италия использовала модель Единого Закупщика для защиты мелких потребителей в период реструктуризации

Физические

Италия использовала модель Единого Закупщика для защиты мелких потребителей в период реструктуризации

Физические

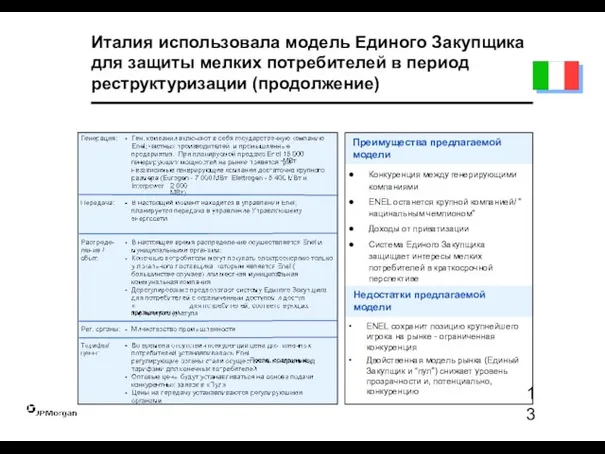

Слайд 13Недостатки предлагаемой модели

Италия использовала модель Единого Закупщика для защиты мелких потребителей в

Италия использовала модель Единого Закупщика для защиты мелких потребителей в

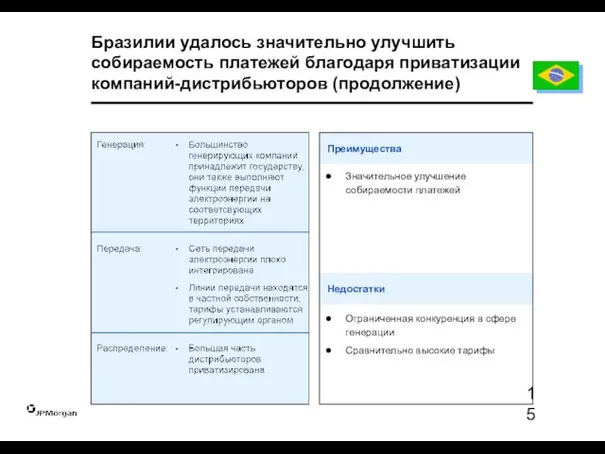

Слайд 14Бразилии удалось значительно улучшить собираемость платежей благодаря приватизации компаний-дистрибьюторов

Физические потоки электроэнергии

Передача прав

Cemig

Бразилии удалось значительно улучшить собираемость платежей благодаря приватизации компаний-дистрибьюторов

Физические потоки электроэнергии

Передача прав

Cemig

Слайд 15Недостатки

Значительное улучшение собираемости платежей

Преимущества

Ограниченная конкуренция в сфере генерации

Сравнительно высокие тарифы

Бразилии удалось значительно

Недостатки

Значительное улучшение собираемости платежей

Преимущества

Ограниченная конкуренция в сфере генерации

Сравнительно высокие тарифы

Бразилии удалось значительно

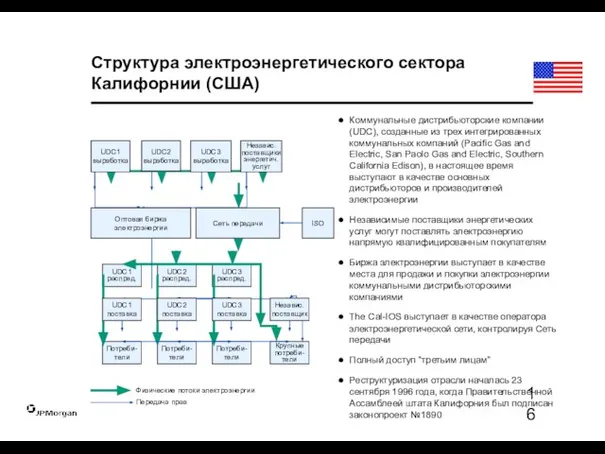

Слайд 16Структура электроэнергетического сектора Калифорнии (США)

Коммунальные дистрибьюторские компании (UDC), созданные из трех интегрированных

Структура электроэнергетического сектора Калифорнии (США)

Коммунальные дистрибьюторские компании (UDC), созданные из трех интегрированных

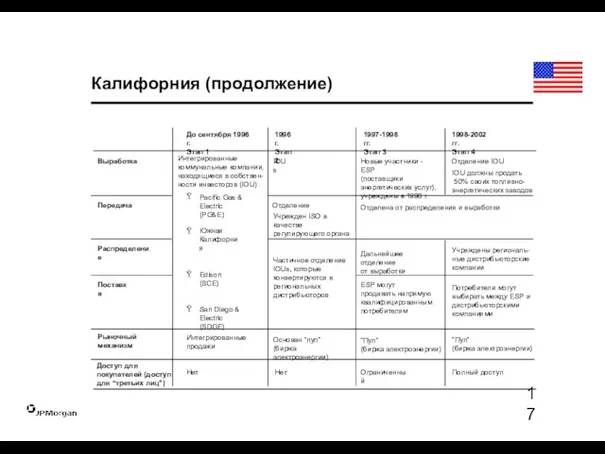

Слайд 17Калифорния (продолжение)

До сентября 1996 г.

Этап 1

1996 г.

Этап 2

1997-1998 гг.

Этап 3

1998-2002 гг.

Этап 4

Выработка

Новые

Калифорния (продолжение)

До сентября 1996 г.

Этап 1

1996 г.

Этап 2

1997-1998 гг.

Этап 3

1998-2002 гг.

Этап 4

Выработка

Новые

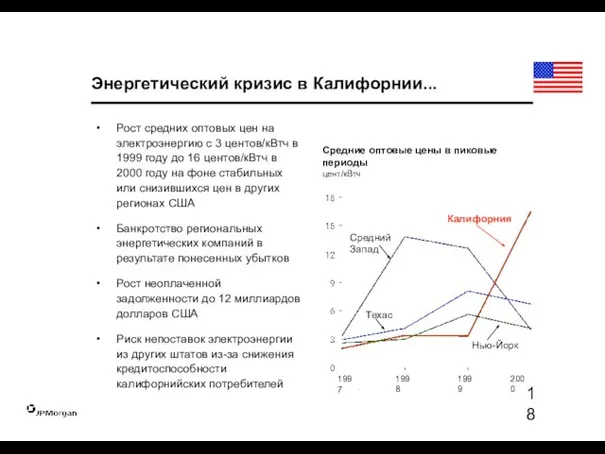

Слайд 18Энергетический кризис в Калифорнии...

Рост средних оптовых цен на электроэнергию с 3 центов/кВтч

Энергетический кризис в Калифорнии...

Рост средних оптовых цен на электроэнергию с 3 центов/кВтч

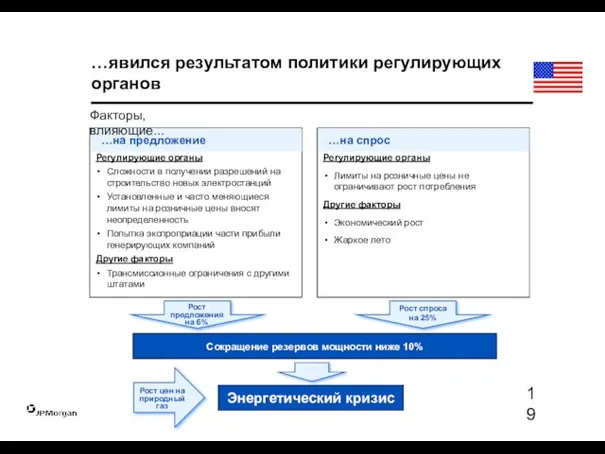

Слайд 19…явился результатом политики регулирующих органов

Регулирующие органы

Сложности в получении разрешений на строительство новых

…явился результатом политики регулирующих органов

Регулирующие органы

Сложности в получении разрешений на строительство новых

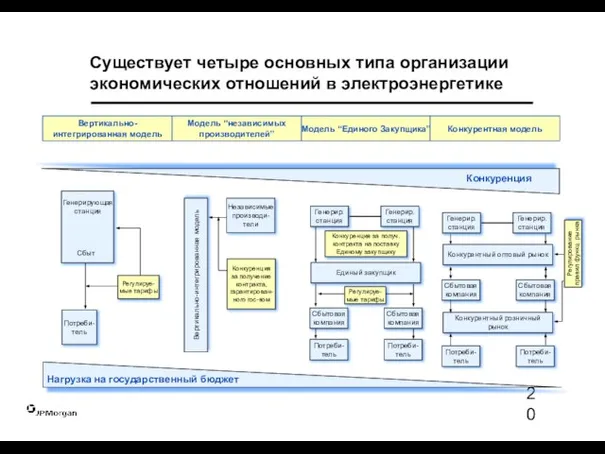

Слайд 20Конкурентный розничный

рынок

Существует четыре основных типа организации экономических отношений в электроэнергетике

Вертикально-интегрированная модель

Вертикально-интегрированная модель

Независимые

Конкурентный розничный

рынок

Существует четыре основных типа организации экономических отношений в электроэнергетике

Вертикально-интегрированная модель

Вертикально-интегрированная модель

Независимые

Слайд 21Вертикально-интегрированная модель

Сохранение структуры

Возможность контроля за ценами - предсказуемость для потребителей и государства

Положительные

Вертикально-интегрированная модель

Сохранение структуры

Возможность контроля за ценами - предсказуемость для потребителей и государства

Положительные

Слайд 22Положительные факторы

Отрицательные факторы

Модель “независимых производителей”

Привлечение частных инвесторов при минимальных структурных изменениях

Возможность контроля

Положительные факторы

Отрицательные факторы

Модель “независимых производителей”

Привлечение частных инвесторов при минимальных структурных изменениях

Возможность контроля

Слайд 23Модель “Единого Закупщика”

Положительные факторы

Отрицательные факторы

Привлечение частных инвесторов при ограниченных структурных изменениях

Возможность контроля

Модель “Единого Закупщика”

Положительные факторы

Отрицательные факторы

Привлечение частных инвесторов при ограниченных структурных изменениях

Возможность контроля

Слайд 24Конкурентная модель

Положительные факторы

Отрицательные факторы

Привлекательность для частных инвесторов

Наличие стимулов для повышения эффективности

Стимулирование саморазвития

Конкурентная модель

Положительные факторы

Отрицательные факторы

Привлекательность для частных инвесторов

Наличие стимулов для повышения эффективности

Стимулирование саморазвития

Слайд 25Составные элементы базовых прототипов

Конкурентные

цены

на

едином

рынке

или

двусторонние

контракты

На

основе

информ

.

о

стоимости

+

Составные элементы базовых прототипов

Конкурентные

цены

на

едином

рынке

или

двусторонние

контракты

На

основе

информ

.

о

стоимости

+

PR и маркетинг: эффект взаимодействия

PR и маркетинг: эффект взаимодействия Научно-образовательный портал Science guide

Научно-образовательный портал Science guide Путешествие в страну Информатика

Путешествие в страну Информатика Простой дизайн логотипа. Ассоциации первого уровня

Простой дизайн логотипа. Ассоциации первого уровня pril1

pril1 Правовое государство (профильный уровень)

Правовое государство (профильный уровень) Межгосударственная и международная стандартизация

Межгосударственная и международная стандартизация Сокращенный перечень прав ребёнка (по Конвенции о правах ребёнка)МОУ СОШ №34г.Красноярск2010г

Сокращенный перечень прав ребёнка (по Конвенции о правах ребёнка)МОУ СОШ №34г.Красноярск2010г Лучшие люди России

Лучшие люди России Меры поддержки бизнеса в связи с распространением новой коронавирусной инфекции. Правительство Пермского края

Меры поддержки бизнеса в связи с распространением новой коронавирусной инфекции. Правительство Пермского края World Animal Day

World Animal Day Понюхай – это вкусно

Понюхай – это вкусно Анализ рассказа Чехова Толстый и тонкий

Анализ рассказа Чехова Толстый и тонкий  Псалом 8

Псалом 8 Дмириев Вячеслав Борисович

Дмириев Вячеслав Борисович lchsvm

lchsvm Информационный портал вуза

Информационный портал вуза Размножение и развитие животных 3 класс

Размножение и развитие животных 3 класс Государственная символика России Герб

Государственная символика России Герб Свой Бизнес-Инкубатор

Свой Бизнес-Инкубатор Презентация на тему Гигиена органов пищеварения. Желудочно-кишечные инфекции

Презентация на тему Гигиена органов пищеварения. Желудочно-кишечные инфекции Проявление негативных явлений на уровне индивидуальной деятельности и индивидуального поведения работника

Проявление негативных явлений на уровне индивидуальной деятельности и индивидуального поведения работника Л.Н.Толстой «После бала»

Л.Н.Толстой «После бала» Презентация на тему Спектры и спектральный анализ

Презентация на тему Спектры и спектральный анализ  « Друг мой! Как упоительна мысль о ней. Здесь же она и вовсе обретает свою особую, гораздо большую ценность! Впрочем нужно отметить,

« Друг мой! Как упоительна мысль о ней. Здесь же она и вовсе обретает свою особую, гораздо большую ценность! Впрочем нужно отметить,  ВКР: Лесная и лесохимическая промышленность СССР в 1930-1980-е годы

ВКР: Лесная и лесохимическая промышленность СССР в 1930-1980-е годы О проекте > Статистика > Аудитория > Рекламные возможности > Контакты

О проекте > Статистика > Аудитория > Рекламные возможности > Контакты Нивелировка. Контроль расположения нивелированных точек самолета, с помощью лазерного трека. Ультразвуковая диагностика обшивки

Нивелировка. Контроль расположения нивелированных точек самолета, с помощью лазерного трека. Ультразвуковая диагностика обшивки