Международный опыт стандартизации массовой оценки. Стандарты массовой оценки Международной ассоциации налоговых оценщиков (IAAO)

- Международный опыт стандартизации массовой оценки. Стандарты массовой оценки Международной ассоциации налоговых оценщиков (IAAO)

Содержание

- 2. Предпосылки стандартизации Необходимость постоянного совершенствования качества массовой оценки Множество участников процесса Необходимость минимизации затрат Необходимость признания

- 3. Стандарты массовой оценки: мировой опыт Международный комитет по стандартам оценки (IVSC) Европейская группа ассоциаций оценщиков (TEGoVA)

- 4. Системность стандартов IAAO II Политика налогообложения 1 стандарт III Обжалование результатов оценки 1 стандарт IV Связи

- 5. I Администрирование Административное управление оценкой стоимости Заключение договоров на оказание услуг по оценке стоимости Административная ответственность

- 6. II Политика в области налогообложения имущества Распределение ответственности между органами исполнительной власти штатов и местных территориальных

- 7. III Обжалование результатов оценки Рекомендации по процедурам обжалования результатов оценки недвижимости для целей налогообложения, инициированного налогоплательщиками.

- 8. IV Связи с общественностью Нацелен на осознание налоговыми оценщиками возрастающих потребностей в хороших связях с общественностью,

- 9. V Методические аспекты Общие требования к массовой оценке Анализ соотношения между оценочной и рыночной стоимостью Неавтоматизированные

- 10. VI Ресурсы Обеспечение помещениями, компьютерами, оборудованием и снабжение Профессиональное развитие VII Автоматизация Автоматизированные оценочные модели Цифровые

- 11. Преимущества стандартов IAAO Высокая технологичность процесса массовой оценки (как на бумаге, так и с использованием компьютерного

- 12. Направления деятельности РКО Создан комитет по массовой оценке земли и недвижимости РКО стала полноправным членом Международной

- 14. Скачать презентацию

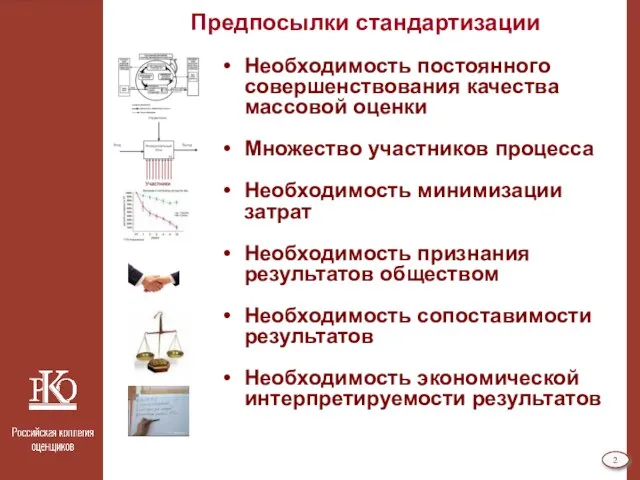

Слайд 2Предпосылки стандартизации

Необходимость постоянного совершенствования качества массовой оценки

Множество участников процесса

Необходимость минимизации затрат

Необходимость признания

Предпосылки стандартизации

Необходимость постоянного совершенствования качества массовой оценки

Множество участников процесса

Необходимость минимизации затрат

Необходимость признания

Слайд 3Стандарты массовой оценки: мировой опыт

Международный комитет по стандартам оценки (IVSC)

Европейская группа

Стандарты массовой оценки: мировой опыт

Международный комитет по стандартам оценки (IVSC)

Европейская группа

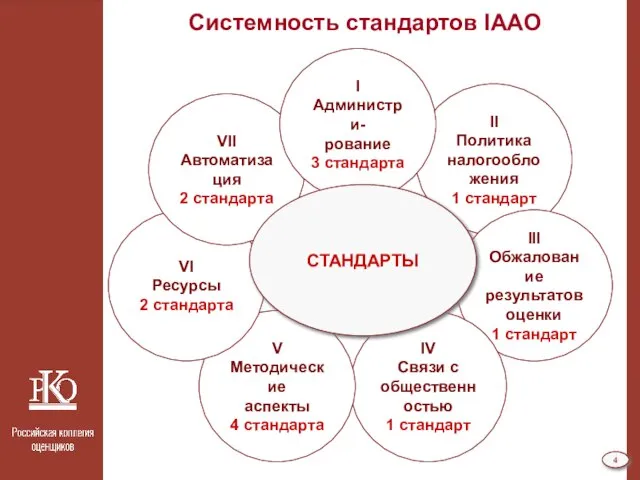

Слайд 4Системность стандартов IAAO

II

Политика

налогообложения

1 стандарт

III

Обжалование

результатов

оценки

1 стандарт

IV

Связи с

общественностью

1 стандарт

V

Методические

аспекты

4 стандарта

VI

Ресурсы

2

Системность стандартов IAAO

II

Политика

налогообложения

1 стандарт

III

Обжалование

результатов

оценки

1 стандарт

IV

Связи с

общественностью

1 стандарт

V

Методические

аспекты

4 стандарта

VI

Ресурсы

2

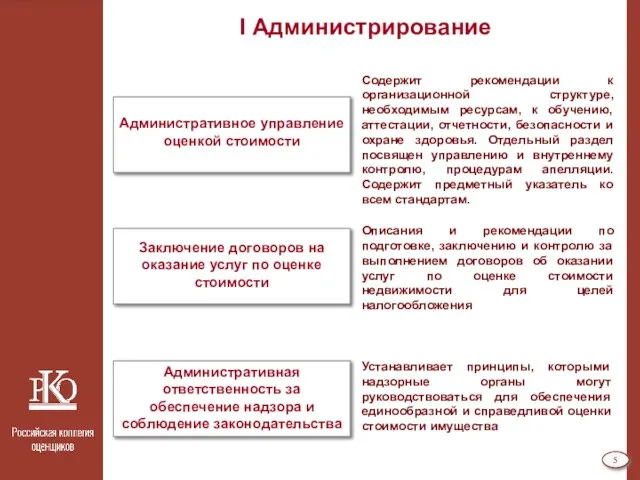

Слайд 5I Администрирование

Административное управление оценкой стоимости

Заключение договоров на оказание услуг по оценке стоимости

Административная

I Администрирование

Административное управление оценкой стоимости

Заключение договоров на оказание услуг по оценке стоимости

Административная

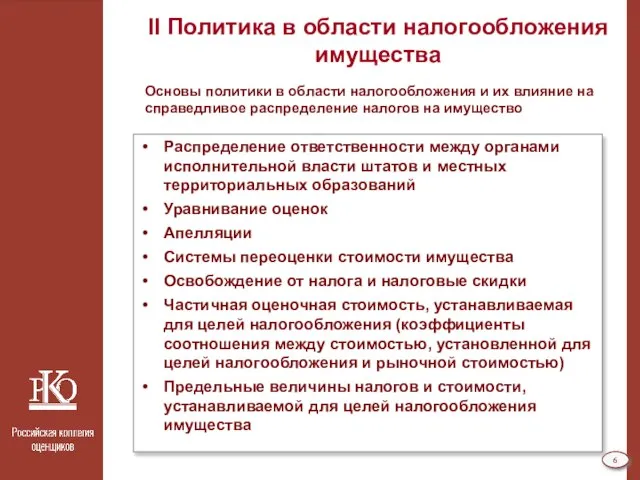

Слайд 6II Политика в области налогообложения имущества

Распределение ответственности между органами исполнительной власти

II Политика в области налогообложения имущества

Распределение ответственности между органами исполнительной власти

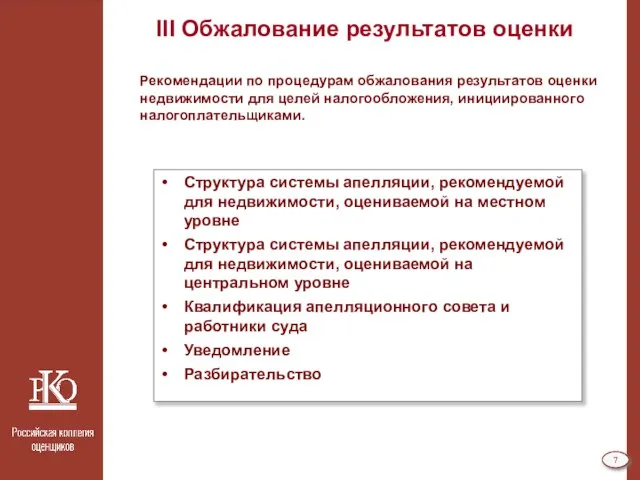

Слайд 7III Обжалование результатов оценки

Рекомендации по процедурам обжалования результатов оценки недвижимости для целей

III Обжалование результатов оценки

Рекомендации по процедурам обжалования результатов оценки недвижимости для целей

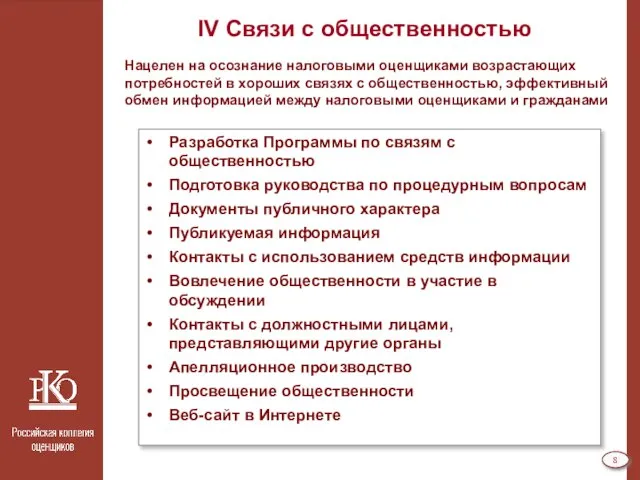

Слайд 8IV Связи с общественностью

Нацелен на осознание налоговыми оценщиками возрастающих потребностей в хороших

IV Связи с общественностью

Нацелен на осознание налоговыми оценщиками возрастающих потребностей в хороших

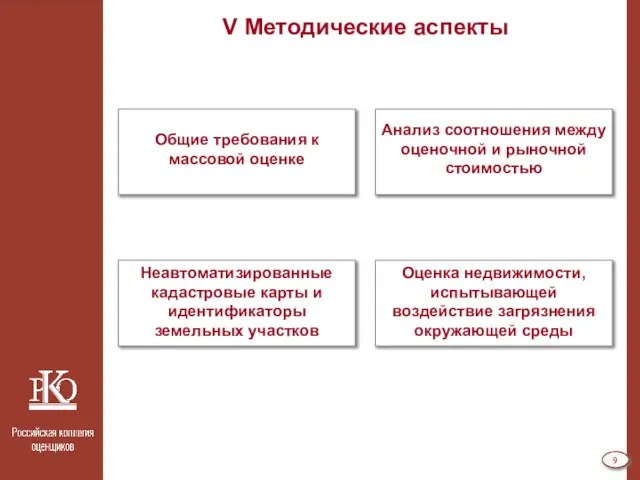

Слайд 9V Методические аспекты

Общие требования к массовой оценке

Анализ соотношения между оценочной и рыночной

V Методические аспекты

Общие требования к массовой оценке

Анализ соотношения между оценочной и рыночной

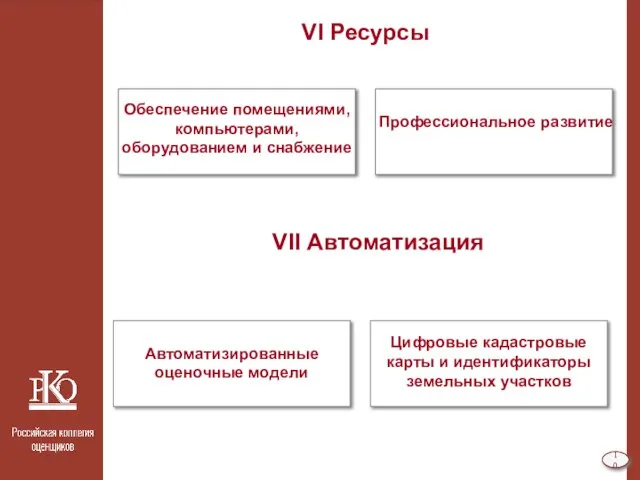

Слайд 10VI Ресурсы

Обеспечение помещениями, компьютерами, оборудованием и снабжение

Профессиональное развитие

VII Автоматизация

Автоматизированные оценочные модели

Цифровые кадастровые

VI Ресурсы

Обеспечение помещениями, компьютерами, оборудованием и снабжение

Профессиональное развитие

VII Автоматизация

Автоматизированные оценочные модели

Цифровые кадастровые

Слайд 11Преимущества стандартов IAAO

Высокая технологичность процесса массовой оценки (как на бумаге, так

Преимущества стандартов IAAO

Высокая технологичность процесса массовой оценки (как на бумаге, так

Слайд 12Направления деятельности РКО

Создан комитет по массовой оценке земли и недвижимости

РКО стала полноправным

Направления деятельности РКО

Создан комитет по массовой оценке земли и недвижимости

РКО стала полноправным

Презентация на тему Образы животных во фразеологизмах

Презентация на тему Образы животных во фразеологизмах  Великие художники

Великие художники Интегрированная концепция и уровни абстракции

Интегрированная концепция и уровни абстракции Angl

Angl ООО ”Toys for men”

ООО ”Toys for men” Принятие управленческих решений

Принятие управленческих решений Психогимнастика и психодрама

Психогимнастика и психодрама 20141110_prezentatsiya9

20141110_prezentatsiya9 Патофизиология pancreas и печени

Патофизиология pancreas и печени Прием и увольнение сотрудников

Прием и увольнение сотрудников Приложение к решению совета депутатов города Новосибирска. Карты

Приложение к решению совета депутатов города Новосибирска. Карты Нравственное воспитание

Нравственное воспитание Челябинск

Челябинск Правовое просвещение детей

Правовое просвещение детей Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР

Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация

Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация Торжественная линейка. 75-летие Сталинградской битвы

Торжественная линейка. 75-летие Сталинградской битвы Твоя жизнь – в твоих руках

Твоя жизнь – в твоих руках Рубрика Техника продаж

Рубрика Техника продаж Выращивание кристаллов в домашних условиях

Выращивание кристаллов в домашних условиях I Moscow International Design

I Moscow International Design Монастыри и храмы

Монастыри и храмы Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен

Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен «Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані

«Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані Система охлаждения с заданными значениями

Система охлаждения с заданными значениями Система равноправного партнерства TNT

Система равноправного партнерства TNT Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте

Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу

Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу