- Михаил Мамута Президент НАУМИР

Содержание

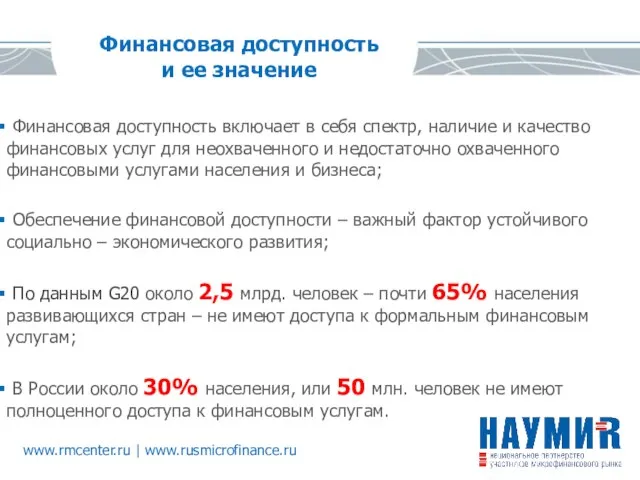

- 2. Финансовая доступность включает в себя спектр, наличие и качество финансовых услуг для неохваченного и недостаточно охваченного

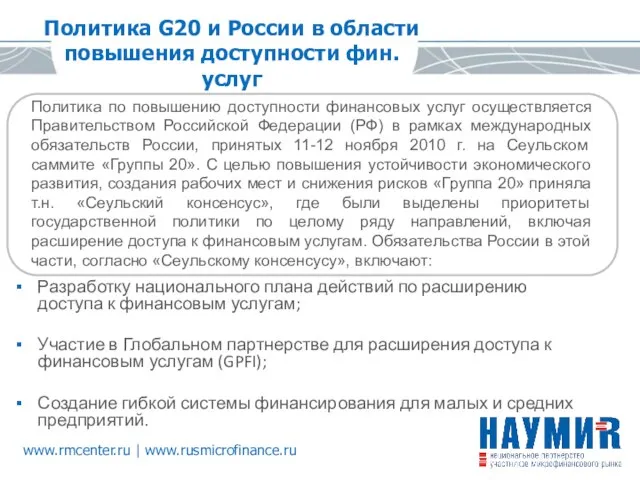

- 3. Политика G20 и России в области повышения доступности фин. услуг Разработку национального плана действий по расширению

- 4. www.rmcenter.ru | www.rusmicrofinance.ru Концепция НАУМИР по повышению доступности финансовых услуг (2008-2011)

- 5. Ситуация с доступностью финансовых услуг на начало 2008 года Средняя обеспеченность регионов финансовыми услугами составляла 8-12

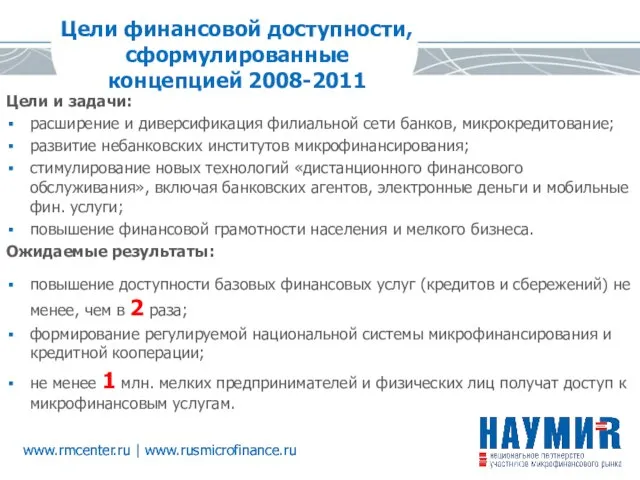

- 6. www.rmcenter.ru | www.rusmicrofinance.ru Цели финансовой доступности, сформулированные концепцией 2008-2011 Цели и задачи: расширение и диверсификация филиальной

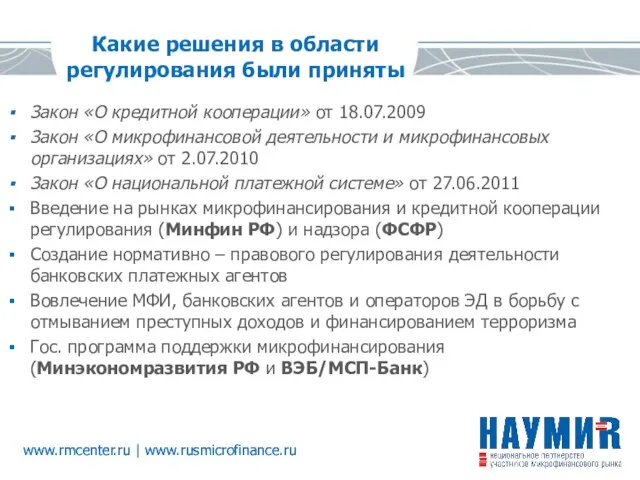

- 7. www.rmcenter.ru | www.rusmicrofinance.ru Какие решения в области регулирования были приняты Закон «О кредитной кооперации» от 18.07.2009

- 8. www.rmcenter.ru | www.rusmicrofinance.ru Как изменился финансовый ландшафт за 4 года?

- 9. www.rmcenter.ru | www.rusmicrofinance.ru Международное сравнение обеспеченности населения розничными финансовыми услугами (2007 г.) 1.585 тыс. евро Источник:

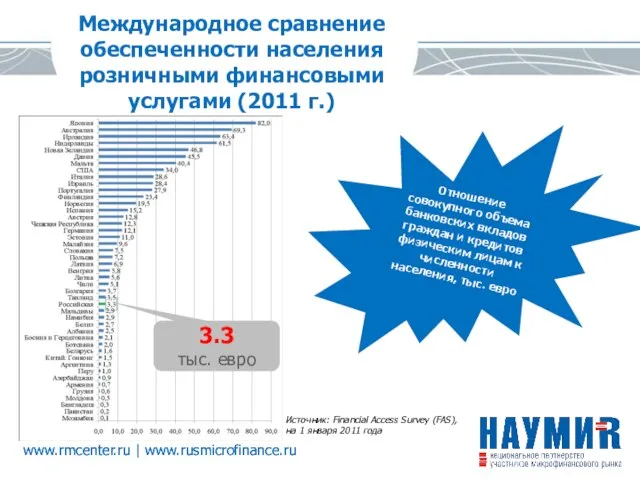

- 10. Международное сравнение обеспеченности населения розничными финансовыми услугами (2011 г.) www.rmcenter.ru | www.rusmicrofinance.ru Источник: Financial Access Survey

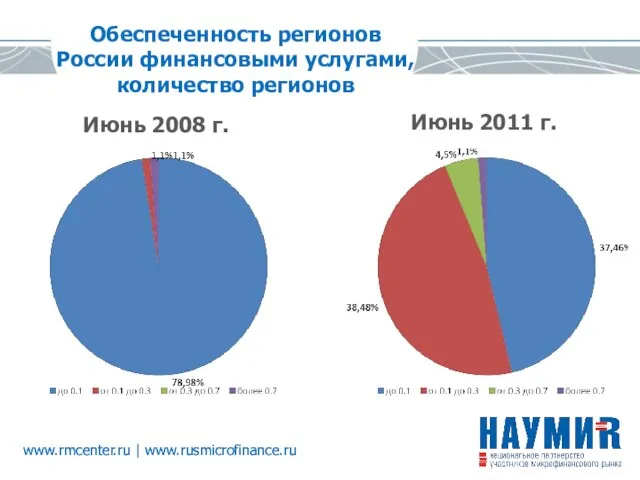

- 11. www.rmcenter.ru | www.rusmicrofinance.ru Обеспеченность регионов России финансовыми услугами, количество регионов Июнь 2008 г. Июнь 2011 г.

- 12. Место микрофинансирования в архитектуре финансовой доступности Мировая индустрия микрофинансирования сегодня составляет около 140 млрд. долларов США

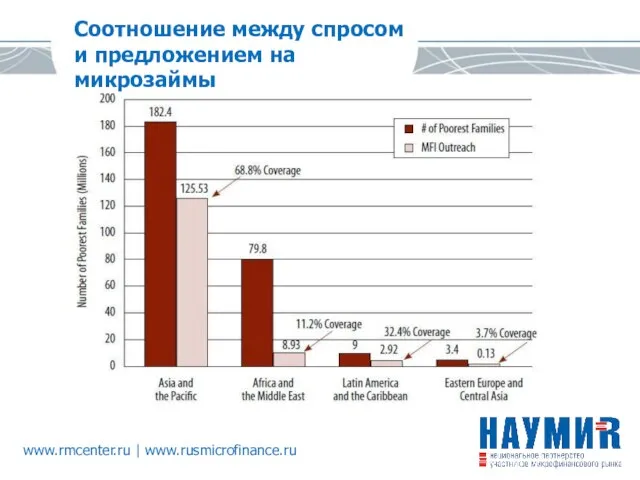

- 13. Соотношение между спросом и предложением на микрозаймы

- 14. www.rmcenter.ru | www.rusmicrofinance.ru Взвешенное регулирование – основа эффективного развития микрофинансирования

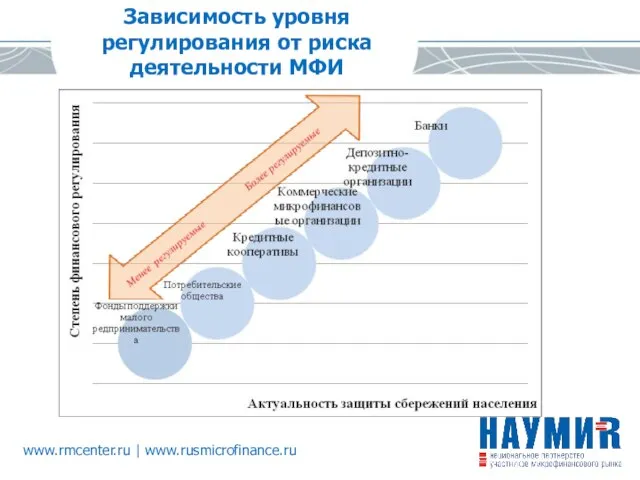

- 15. Зависимость уровня регулирования от риска деятельности МФИ

- 16. www.rmcenter.ru | www.rusmicrofinance.ru Первые результаты развития регулируемого рынка микрофинансирования в России

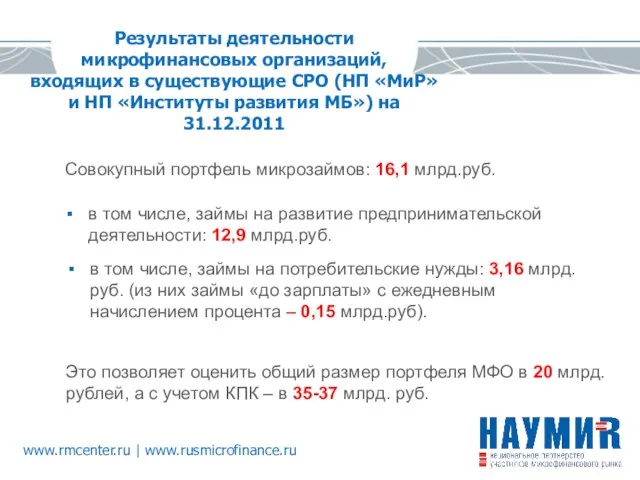

- 17. Результаты деятельности микрофинансовых организаций, входящих в существующие СРО (НП «МиР» и НП «Институты развития МБ») на

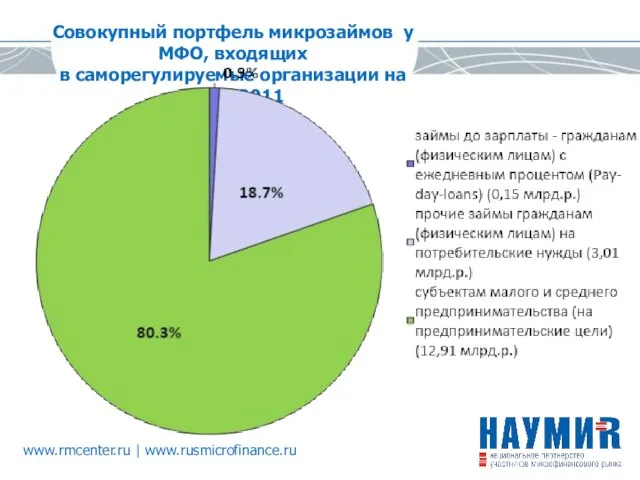

- 18. Совокупный портфель микрозаймов у МФО, входящих в саморегулируемые организации на 31.12.2011

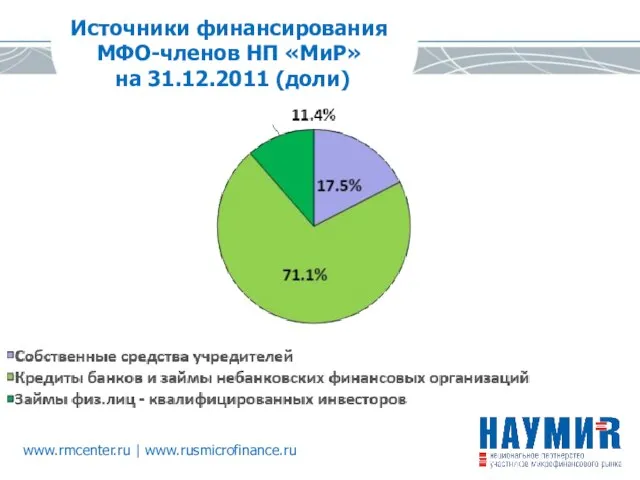

- 19. Источники финансирования МФО-членов НП «МиР» на 31.12.2011 (доли)

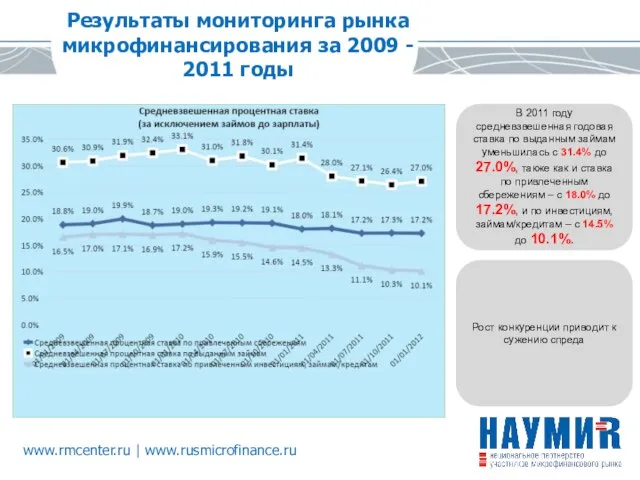

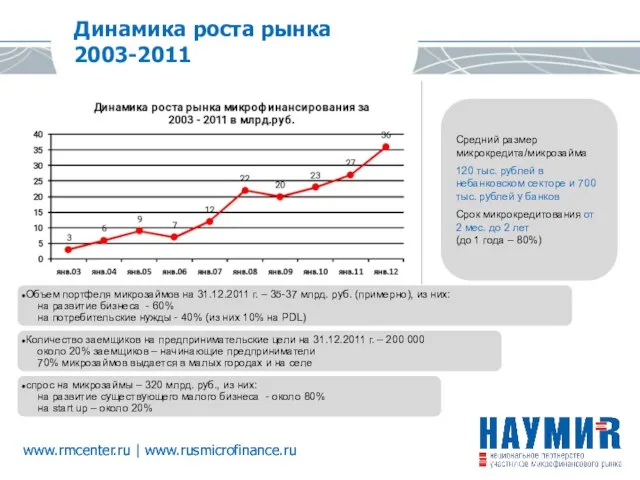

- 20. Результаты мониторинга рынка микрофинансирования за 2009 - 2011 годы В 2011 году средневзвешенная годовая ставка по

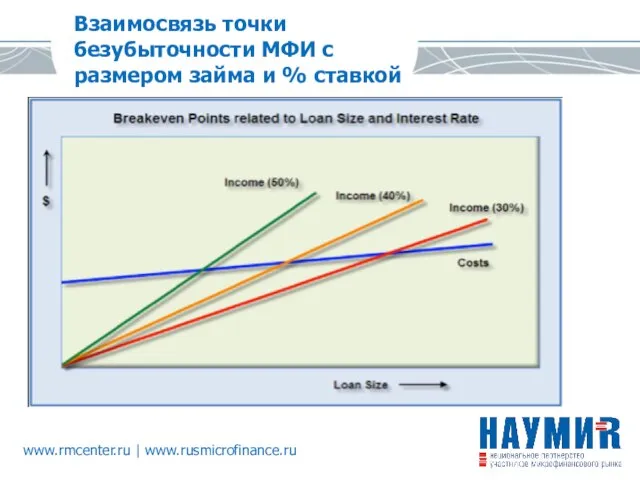

- 21. Взаимосвязь точки безубыточности МФИ с размером займа и % ставкой

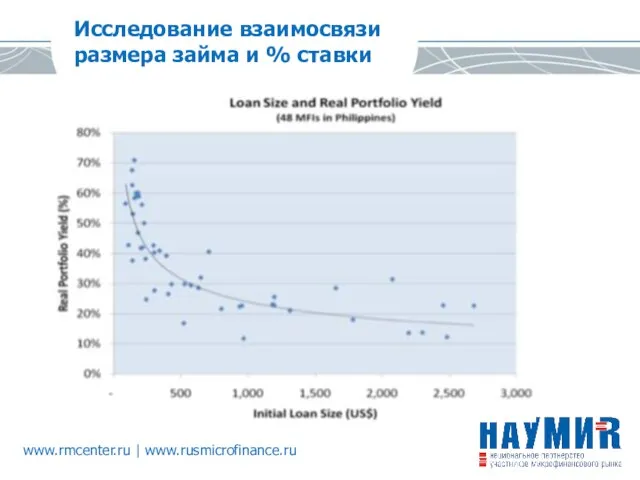

- 22. Исследование взаимосвязи размера займа и % ставки

- 23. Влияние конкуренции на снижение процентных ставок

- 24. Критерии надежности МФО

- 25. www.rmcenter.ru | www.rusmicrofinance.ru Средний размер микрокредита/микрозайма 120 тыс. рублей в небанковском секторе и 700 тыс. рублей

- 26. PDL – новое явление для микрофинансирования Весной 2009 года рынок микрофинансирования встретился с новым для себя

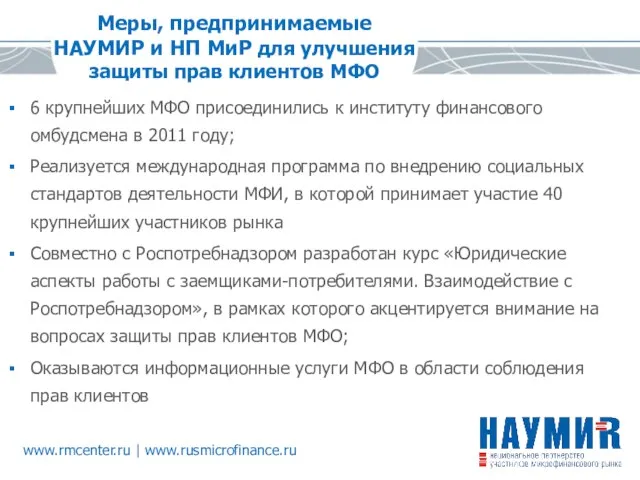

- 27. 6 крупнейших МФО присоединились к институту финансового омбудсмена в 2011 году; Реализуется международная программа по внедрению

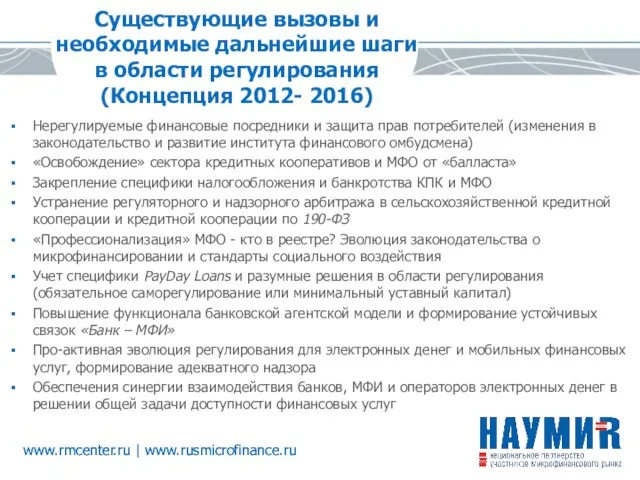

- 28. www.rmcenter.ru | www.rusmicrofinance.ru Существующие вызовы и необходимые дальнейшие шаги в области регулирования (Концепция 2012- 2016) Нерегулируемые

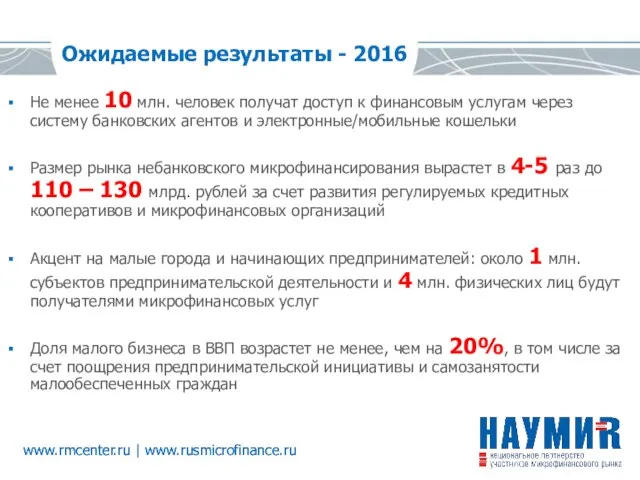

- 29. www.rmcenter.ru | www.rusmicrofinance.ru Ожидаемые результаты - 2016 Не менее 10 млн. человек получат доступ к финансовым

- 31. Скачать презентацию

Слайд 3Политика G20 и России в области повышения доступности фин. услуг

Разработку

Политика G20 и России в области повышения доступности фин. услуг

Разработку

Слайд 4www.rmcenter.ru | www.rusmicrofinance.ru

Концепция НАУМИР по повышению доступности финансовых услуг (2008-2011)

www.rmcenter.ru | www.rusmicrofinance.ru

Концепция НАУМИР по повышению доступности финансовых услуг (2008-2011)

Слайд 5Ситуация с доступностью финансовых услуг

на начало 2008 года

Средняя обеспеченность регионов финансовыми

Ситуация с доступностью финансовых услуг

на начало 2008 года

Средняя обеспеченность регионов финансовыми

Слайд 6www.rmcenter.ru | www.rusmicrofinance.ru

Цели финансовой доступности, сформулированные

концепцией 2008-2011

Цели и задачи:

расширение и диверсификация

www.rmcenter.ru | www.rusmicrofinance.ru

Цели финансовой доступности, сформулированные

концепцией 2008-2011

Цели и задачи:

расширение и диверсификация

Слайд 7www.rmcenter.ru | www.rusmicrofinance.ru

Какие решения в области

регулирования были приняты

Закон «О кредитной кооперации»

www.rmcenter.ru | www.rusmicrofinance.ru

Какие решения в области

регулирования были приняты

Закон «О кредитной кооперации»

Слайд 8www.rmcenter.ru | www.rusmicrofinance.ru

Как изменился

финансовый ландшафт за 4 года?

www.rmcenter.ru | www.rusmicrofinance.ru

Как изменился

финансовый ландшафт за 4 года?

Слайд 9www.rmcenter.ru | www.rusmicrofinance.ru

Международное сравнение обеспеченности населения розничными финансовыми услугами (2007 г.)

1.585

тыс.

www.rmcenter.ru | www.rusmicrofinance.ru

Международное сравнение обеспеченности населения розничными финансовыми услугами (2007 г.)

1.585

тыс.

Слайд 10Международное сравнение обеспеченности населения розничными финансовыми услугами (2011 г.)

www.rmcenter.ru | www.rusmicrofinance.ru

Источник: Financial

Международное сравнение обеспеченности населения розничными финансовыми услугами (2011 г.)

www.rmcenter.ru | www.rusmicrofinance.ru

Источник: Financial

Слайд 11www.rmcenter.ru | www.rusmicrofinance.ru

Обеспеченность регионов

России финансовыми услугами,

количество регионов

Июнь 2008 г.

Июнь 2011

www.rmcenter.ru | www.rusmicrofinance.ru

Обеспеченность регионов

России финансовыми услугами,

количество регионов

Июнь 2008 г.

Июнь 2011

Слайд 12Место микрофинансирования в архитектуре финансовой доступности

Мировая индустрия микрофинансирования сегодня составляет около 140

Место микрофинансирования в архитектуре финансовой доступности

Мировая индустрия микрофинансирования сегодня составляет около 140

Слайд 13Соотношение между спросом и предложением на микрозаймы

Соотношение между спросом и предложением на микрозаймы

Слайд 14www.rmcenter.ru | www.rusmicrofinance.ru

Взвешенное регулирование – основа эффективного развития микрофинансирования

www.rmcenter.ru | www.rusmicrofinance.ru

Взвешенное регулирование – основа эффективного развития микрофинансирования

Слайд 15Зависимость уровня регулирования от риска деятельности МФИ

Зависимость уровня регулирования от риска деятельности МФИ

Слайд 16www.rmcenter.ru | www.rusmicrofinance.ru

Первые результаты развития регулируемого рынка микрофинансирования в России

www.rmcenter.ru | www.rusmicrofinance.ru

Первые результаты развития регулируемого рынка микрофинансирования в России

Слайд 17Результаты деятельности микрофинансовых организаций,

входящих в существующие СРО (НП «МиР»

и НП «Институты

Результаты деятельности микрофинансовых организаций, входящих в существующие СРО (НП «МиР» и НП «Институты

Слайд 18Совокупный портфель микрозаймов у МФО, входящих

в саморегулируемые организации на 31.12.2011

Совокупный портфель микрозаймов у МФО, входящих

в саморегулируемые организации на 31.12.2011

Слайд 19Источники финансирования МФО-членов НП «МиР»

на 31.12.2011 (доли)

Источники финансирования МФО-членов НП «МиР»

на 31.12.2011 (доли)

Слайд 20Результаты мониторинга рынка микрофинансирования за 2009 - 2011 годы

В 2011 году средневзвешенная

Результаты мониторинга рынка микрофинансирования за 2009 - 2011 годы

В 2011 году средневзвешенная

Слайд 21Взаимосвязь точки безубыточности МФИ с размером займа и % ставкой

Взаимосвязь точки безубыточности МФИ с размером займа и % ставкой

Слайд 22Исследование взаимосвязи размера займа и % ставки

Исследование взаимосвязи размера займа и % ставки

Слайд 23Влияние конкуренции на снижение процентных ставок

Влияние конкуренции на снижение процентных ставок

Слайд 24Критерии надежности МФО

Критерии надежности МФО

Слайд 25www.rmcenter.ru | www.rusmicrofinance.ru

Средний размер микрокредита/микрозайма

120 тыс. рублей в небанковском секторе и

www.rmcenter.ru | www.rusmicrofinance.ru

Средний размер микрокредита/микрозайма

120 тыс. рублей в небанковском секторе и

Слайд 26PDL – новое явление для микрофинансирования

Весной 2009 года рынок микрофинансирования встретился с

PDL – новое явление для микрофинансирования

Весной 2009 года рынок микрофинансирования встретился с

Слайд 276 крупнейших МФО присоединились к институту финансового омбудсмена в 2011 году;

Реализуется международная

6 крупнейших МФО присоединились к институту финансового омбудсмена в 2011 году;

Реализуется международная

Слайд 28www.rmcenter.ru | www.rusmicrofinance.ru

Существующие вызовы и

необходимые дальнейшие шаги

в области регулирования

(Концепция

www.rmcenter.ru | www.rusmicrofinance.ru

Существующие вызовы и

необходимые дальнейшие шаги

в области регулирования

(Концепция

Слайд 29www.rmcenter.ru | www.rusmicrofinance.ru

Ожидаемые результаты - 2016

Не менее 10 млн. человек получат доступ

www.rmcenter.ru | www.rusmicrofinance.ru

Ожидаемые результаты - 2016

Не менее 10 млн. человек получат доступ

Материнский капитал в РФ

Материнский капитал в РФ Типы диагностических методик

Типы диагностических методик План анализа лирического произведения

План анализа лирического произведения Общешкольное родительское собрание в 9-х классах

Общешкольное родительское собрание в 9-х классах Презентация: Путешествие в Читай- город

Презентация: Путешествие в Читай- город Духовная эволюция Онегина

Духовная эволюция Онегина Корпоративный туризм

Корпоративный туризм Презентация на тему Буква Н (1 класс)

Презентация на тему Буква Н (1 класс) Организация досуговых событийных мероприятий

Организация досуговых событийных мероприятий История возникновения “ГТО”

История возникновения “ГТО” Лечение АГ

Лечение АГ Turbo Union 1x2

Turbo Union 1x2 Оценка руководителей: взгляд консультанта

Оценка руководителей: взгляд консультанта Преобразования фигур в пространстве

Преобразования фигур в пространстве Оценка эффективности рекламной кампании

Оценка эффективности рекламной кампании Ответственность несовершеннолетних

Ответственность несовершеннолетних Презентация на тему Люк де Клапье, маркиз де Вовенарг

Презентация на тему Люк де Клапье, маркиз де Вовенарг Компьютер и здоровье

Компьютер и здоровье Информационные модели на графах

Информационные модели на графах Творческий отчет МО начальных классов

Творческий отчет МО начальных классов Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста

Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста Афоризмы газетной полосы

Афоризмы газетной полосы Элегия

Элегия 1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку

1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми

Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми Роялти. Налоговый период по роялти

Роялти. Налоговый период по роялти Оды Михаила Васильевича Ломоносова

Оды Михаила Васильевича Ломоносова Основные этапы сборки компьютера

Основные этапы сборки компьютера