- Московский Государственный Университет Экономики, статистики и Информатики

Содержание

- 2. Актуальность выбранной темы В данной дипломной работе рассмотрены некоторые возможности использования бухгалтерской информации для принятия управленческих

- 3. Бухгалтерская (финансовая) отчётность - совокупность итоговых данных бухгалтерского учёта, выраженная в определённой системе показателей, используется для

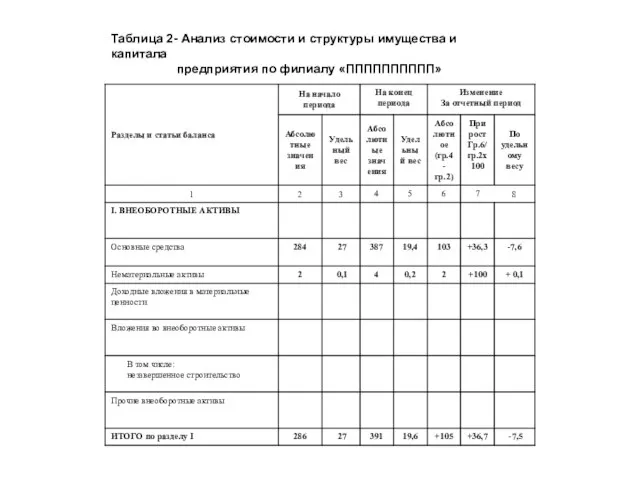

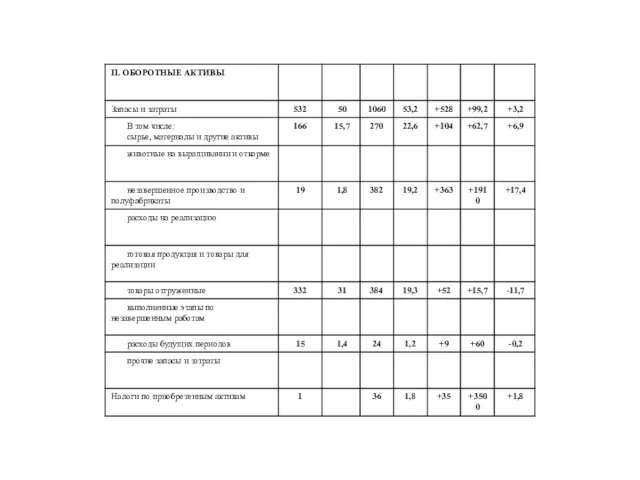

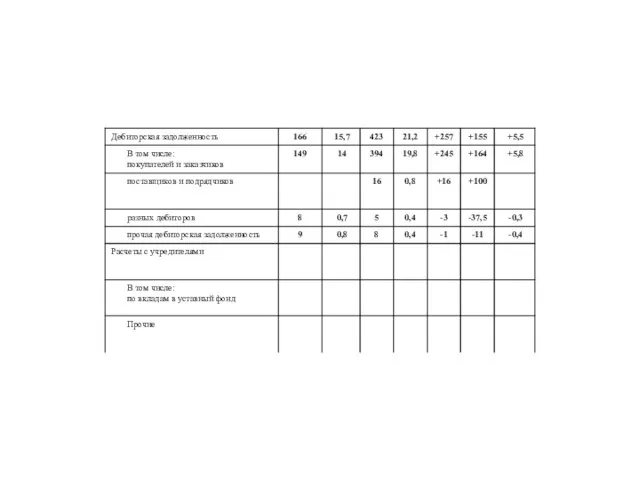

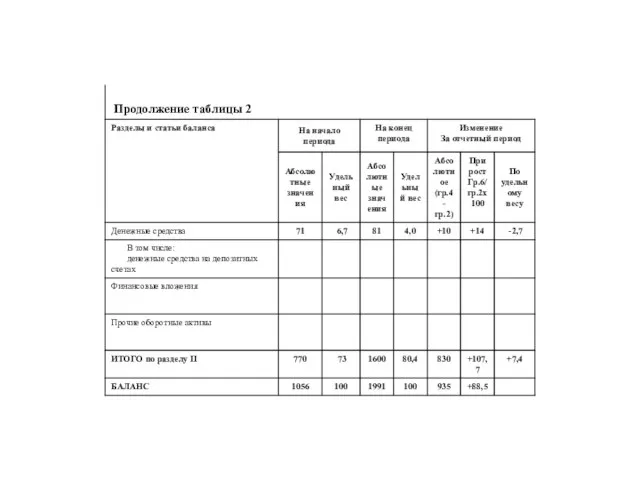

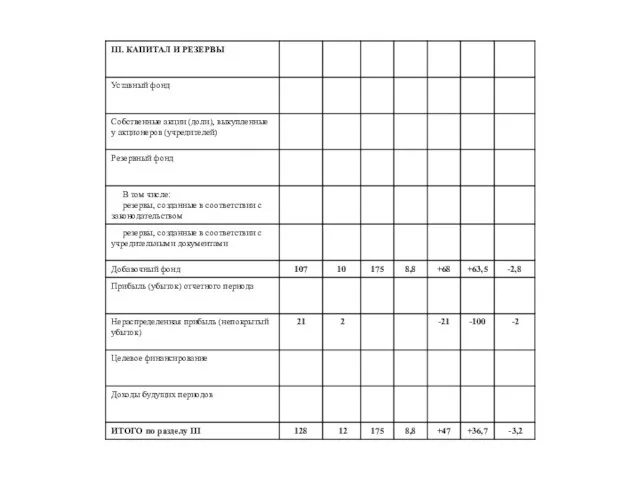

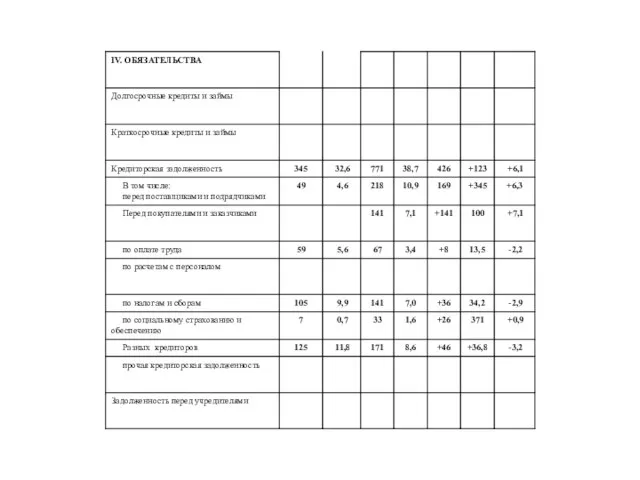

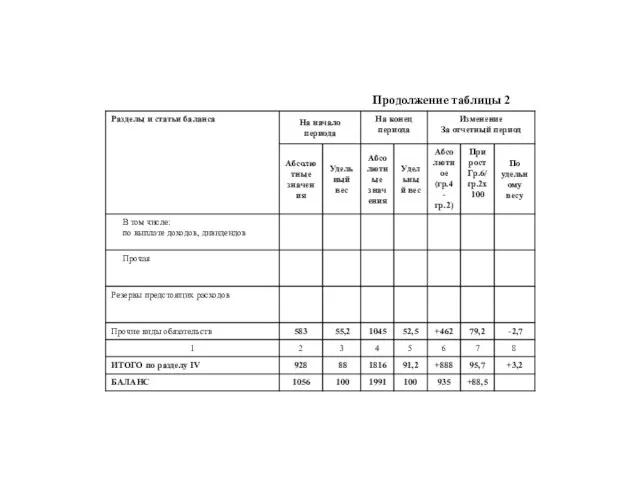

- 4. Таблица 2- Анализ стоимости и структуры имущества и капитала предприятия по филиалу «ПППППППППП»

- 12. Скачать презентацию

Слайд 2Актуальность выбранной темы

В данной дипломной работе рассмотрены некоторые возможности использования бухгалтерской

Актуальность выбранной темы

В данной дипломной работе рассмотрены некоторые возможности использования бухгалтерской

Слайд 3 Бухгалтерская (финансовая) отчётность - совокупность итоговых данных бухгалтерского учёта, выраженная в

Бухгалтерская (финансовая) отчётность - совокупность итоговых данных бухгалтерского учёта, выраженная в

Слайд 4Таблица 2- Анализ стоимости и структуры имущества и капитала

предприятия по

Таблица 2- Анализ стоимости и структуры имущества и капитала

предприятия по

Информационные процессы в естественных и искусственных системах

Информационные процессы в естественных и искусственных системах Осуществление закупок. Определение поставщиков

Осуществление закупок. Определение поставщиков Лекция 6

Лекция 6 Тема занятия: «Определение уровня производительности труда на с/х предприятиях»

Тема занятия: «Определение уровня производительности труда на с/х предприятиях» Современная экипировка пехотинца и перспективные разработки

Современная экипировка пехотинца и перспективные разработки Стратегии финансового развития

Стратегии финансового развития Особенности организации питания спортсменов

Особенности организации питания спортсменов VR-кинотеатр. Описание

VR-кинотеатр. Описание ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия»

ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия» Додо Пицца

Додо Пицца О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ «

О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ « Логические задания!

Логические задания! Презентация на тему Распространение Реформации в Европе. Контрреформация

Презентация на тему Распространение Реформации в Европе. Контрреформация  Наука и ее функции

Наука и ее функции Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост

Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост Синтетические волокна: полиуретановые и полиакрилонитрильные волокна

Синтетические волокна: полиуретановые и полиакрилонитрильные волокна Глобальная сеть Internet

Глобальная сеть Internet ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой

ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой Презентация на тему Домашнее животное Кошка

Презентация на тему Домашнее животное Кошка УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения

УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения Презентация на тему Презентация Украины

Презентация на тему Презентация Украины  Базовые информационные процессы

Базовые информационные процессы Опасно ли мещанство ?

Опасно ли мещанство ? Первый этап деятельности Конституционного суда

Первый этап деятельности Конституционного суда История развития высшего образования

История развития высшего образования Объекты, выполняющие обратные действия. Алгоритмы обратного действия

Объекты, выполняющие обратные действия. Алгоритмы обратного действия Конкурс красоты «Мисс детсад 2011»

Конкурс красоты «Мисс детсад 2011» «Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног

«Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног