- МСФО для МСБ

Содержание

- 2. В данную презентацию могут периодически вносить изменения. Последнюю версию можно скачать по адресу: http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htm Требования к

- 3. Разделы 11 и 12 – Введение Финансовые инструменты представлены в двух разделах: Раздел 11. Основные финансовые

- 4. Разделы 11 и 12 - Введение Раздел 11 актуален для всех МСБ Раздел 12 актуален в

- 5. Разделы 11 и 12 – Выбор учета Предприятие может выбрать применение: Полностью Разделов 11 и 12

- 6. Разделы 11 и 12 – Основные принципы Основной принцип Раздела 11: Модель амортизируемой стоимости для всех

- 7. Раздел 11 – Сфера применения Все основные финансовые инструменты, за исключением тех, которые охвачены в других

- 8. Разделы 11 и 12 – Определения Финансовый инструмент Договор, который приводит к образованию финансового актива одного

- 9. Разделы 11 и 12 – Определения Основной финансовый инструмент* Денежные средства Долговой инструмент (кредиторская и дебиторская

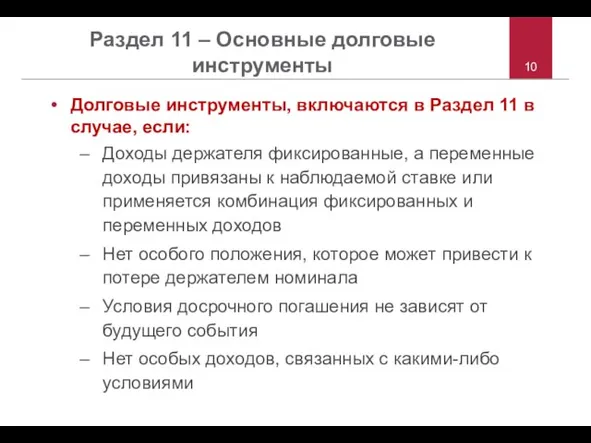

- 10. Раздел 11 – Основные долговые инструменты Долговые инструменты, включаются в Раздел 11 в случае, если: Доходы

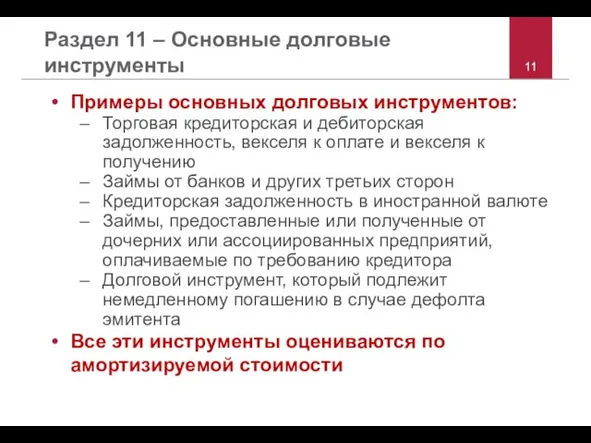

- 11. Раздел 11 – Основные долговые инструменты Примеры основных долговых инструментов: Торговая кредиторская и дебиторская задолженность, векселя

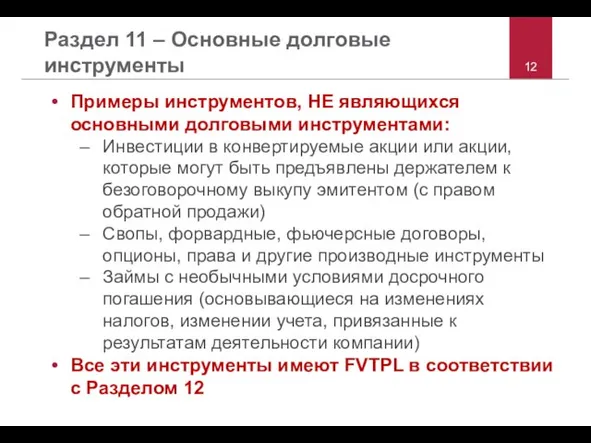

- 12. Раздел 11 – Основные долговые инструменты Примеры инструментов, НЕ являющихся основными долговыми инструментами: Инвестиции в конвертируемые

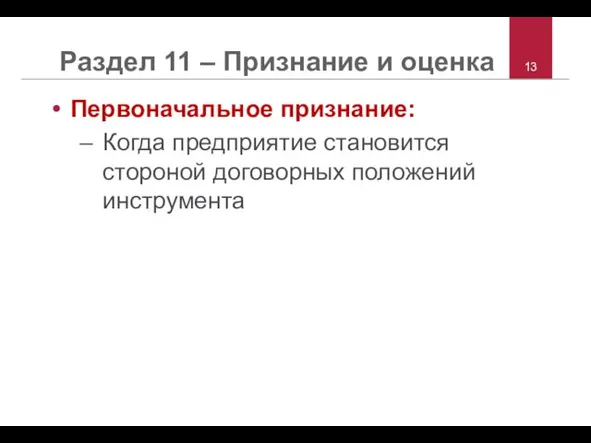

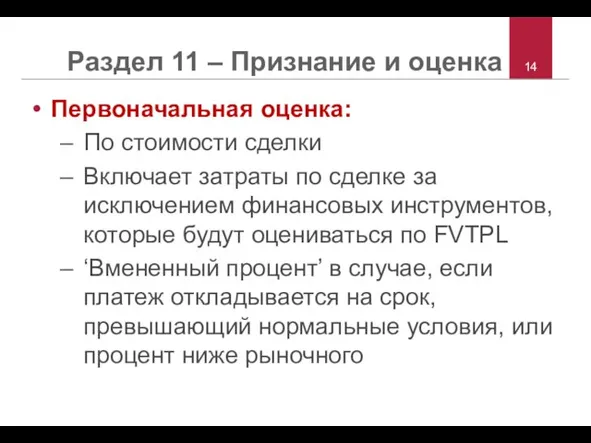

- 13. Раздел 11 – Признание и оценка Первоначальное признание: Когда предприятие становится стороной договорных положений инструмента

- 14. Раздел 11 – Признание и оценка Первоначальная оценка: По стоимости сделки Включает затраты по сделке за

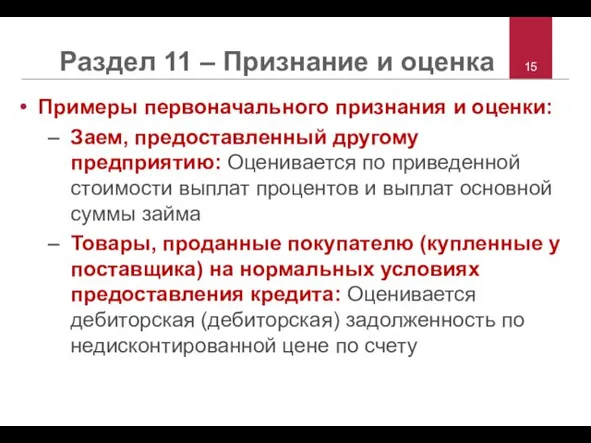

- 15. Раздел 11 – Признание и оценка Примеры первоначального признания и оценки: Заем, предоставленный другому предприятию: Оценивается

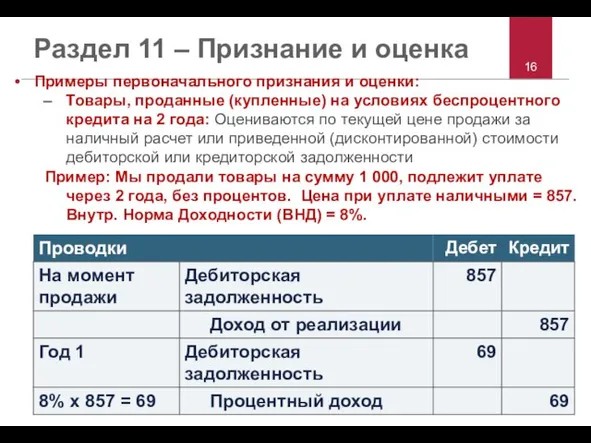

- 16. Раздел 11 – Признание и оценка Примеры первоначального признания и оценки: Товары, проданные (купленные) на условиях

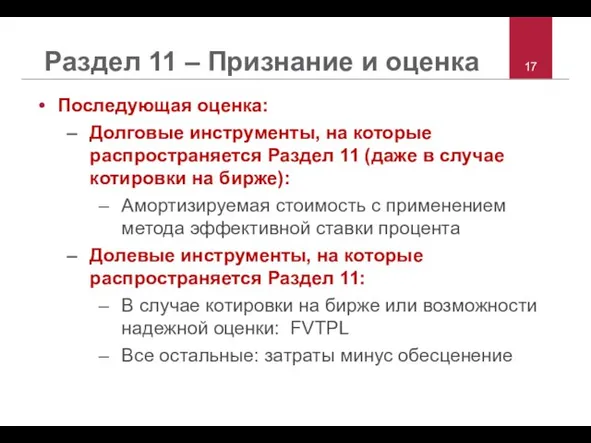

- 17. Раздел 11 – Признание и оценка Последующая оценка: Долговые инструменты, на которые распространяется Раздел 11 (даже

- 18. Раздел 11 – Признание и оценка Что такое «амортизируемая стоимость»? Сумма, оцениваемая при первоначальном признании Минус

- 19. Раздел 11 – Признание и оценка Что такое «метод эффективной процентной ставки»? Эффективная процентная ставка –

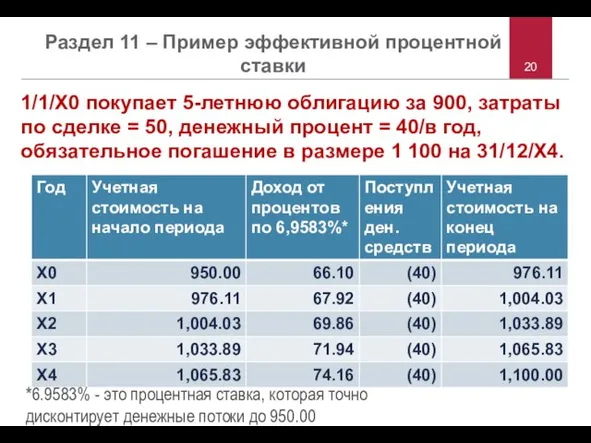

- 20. Раздел 11 – Пример эффективной процентной ставки 1/1/X0 покупает 5-летнюю облигацию за 900, затраты по сделке

- 21. Раздел 11 – Признание и оценка Что такое «справедливая стоимость»? Сумма, за которую ФИ может быть

- 22. Раздел 11 – Обесценение Обесценение применяется только к ФИ, оцениваемому по себестоимости или по амортизируемой стоимости

- 23. Раздел 11 – Обесценение Оценка обесценения: Отдельно для каждого долевого инструмента Отдельно для долговых инструментов, каждый

- 24. Раздел 11 – Обесценение Оценка убытков от обесценения: Долговые инструменты: Разница между учетной стоимостью и текущей

- 25. Раздел 11 – Обесценение Реверсирование убытка от обесценения: Требуется в случае уменьшения проблемы, вызвавшей первоначальное обесценение

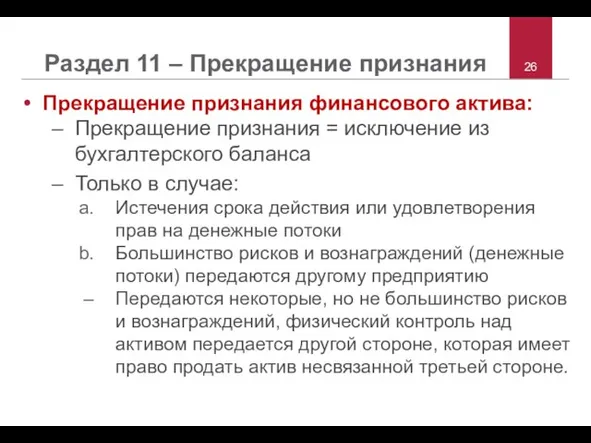

- 26. Раздел 11 – Прекращение признания Прекращение признания финансового актива: Прекращение признания = исключение из бухгалтерского баланса

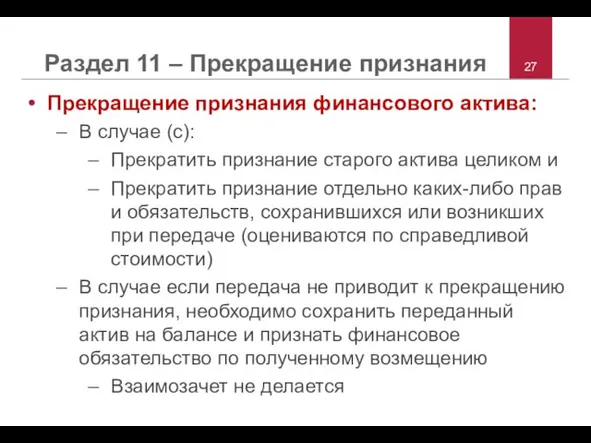

- 27. Раздел 11 – Прекращение признания Прекращение признания финансового актива: В случае (c): Прекратить признание старого актива

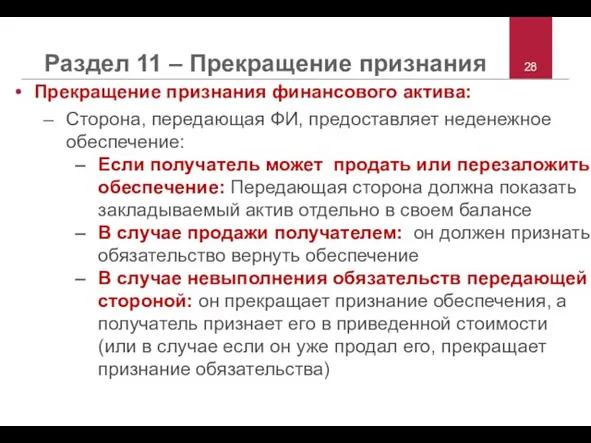

- 28. Раздел 11 – Прекращение признания Прекращение признания финансового актива: Сторона, передающая ФИ, предоставляет неденежное обеспечение: Если

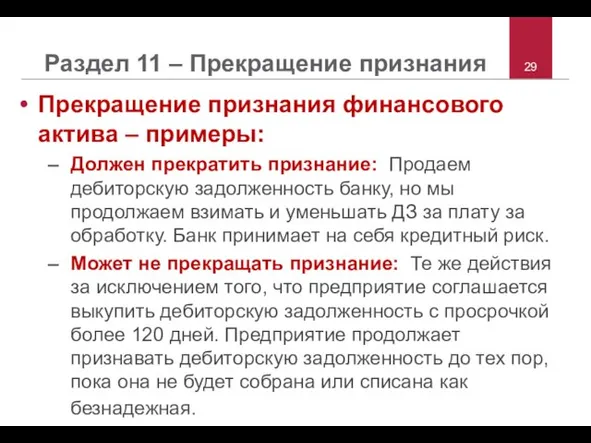

- 29. Раздел 11 – Прекращение признания Прекращение признания финансового актива – примеры: Должен прекратить признание: Продаем дебиторскую

- 30. Раздел 11 – Прекращение признания Прекращение признания финансового обязательства: Только после прекращения, т.е.: Выплаты Аннулирования Истечения

- 31. Раздел 11 – Представление и раскрытие информации Раскрытие учетной политики в отношении ФИ Раскрытие информации по

- 32. Раздел 11 – Раскрытие информации Сроки, условия и ограничения финансовых активов и обязательств По тем активам

- 34. Скачать презентацию

Слайд 2 В данную презентацию могут периодически вносить изменения. Последнюю версию можно скачать по

Слайд 3Разделы 11 и 12 – Введение

Финансовые инструменты представлены в двух разделах:

Раздел

Разделы 11 и 12 – Введение

Финансовые инструменты представлены в двух разделах:

Раздел

Слайд 4Разделы 11 и 12 - Введение

Раздел 11 актуален для всех МСБ

Раздел 12

Разделы 11 и 12 - Введение

Раздел 11 актуален для всех МСБ

Раздел 12

Слайд 5Разделы 11 и 12 – Выбор учета

Предприятие может выбрать применение:

Полностью Разделов 11

Разделы 11 и 12 – Выбор учета

Предприятие может выбрать применение:

Полностью Разделов 11

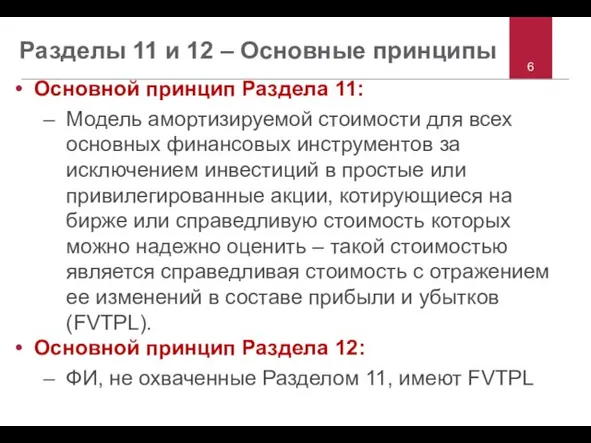

Слайд 6Разделы 11 и 12 – Основные принципы

Основной принцип Раздела 11:

Модель амортизируемой стоимости

Разделы 11 и 12 – Основные принципы

Основной принцип Раздела 11:

Модель амортизируемой стоимости

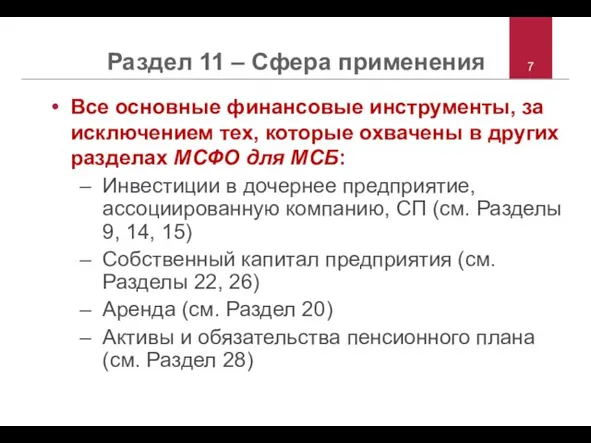

Слайд 7Раздел 11 – Сфера применения

Все основные финансовые инструменты, за исключением тех, которые

Раздел 11 – Сфера применения

Все основные финансовые инструменты, за исключением тех, которые

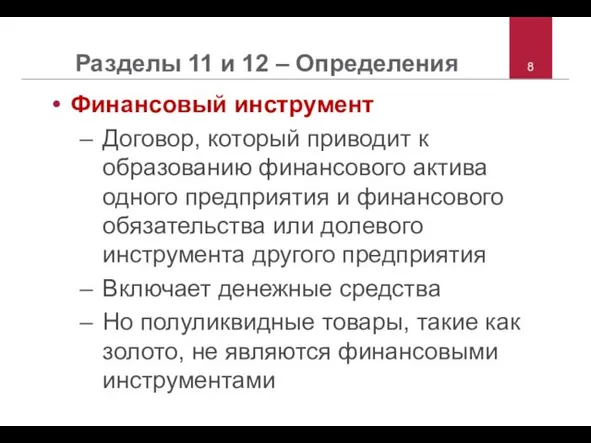

Слайд 8Разделы 11 и 12 – Определения

Финансовый инструмент

Договор, который приводит к образованию финансового

Разделы 11 и 12 – Определения

Финансовый инструмент

Договор, который приводит к образованию финансового

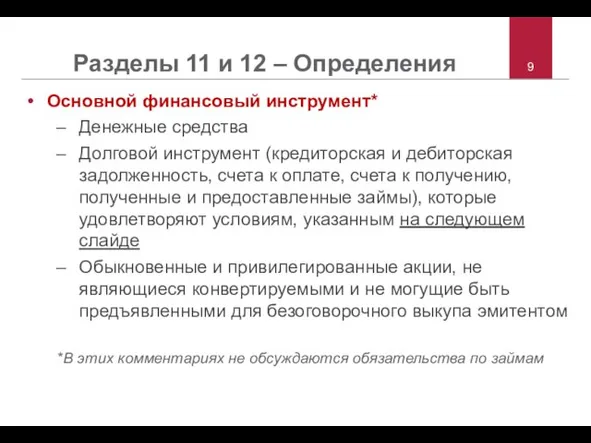

Слайд 9Разделы 11 и 12 – Определения

Основной финансовый инструмент*

Денежные средства

Долговой инструмент (кредиторская и

Разделы 11 и 12 – Определения

Основной финансовый инструмент*

Денежные средства

Долговой инструмент (кредиторская и

Слайд 10Раздел 11 – Основные долговые инструменты

Долговые инструменты, включаются в Раздел 11 в

Раздел 11 – Основные долговые инструменты

Долговые инструменты, включаются в Раздел 11 в

Слайд 11Раздел 11 – Основные долговые инструменты

Примеры основных долговых инструментов:

Торговая кредиторская и дебиторская

Раздел 11 – Основные долговые инструменты

Примеры основных долговых инструментов:

Торговая кредиторская и дебиторская

Слайд 12Раздел 11 – Основные долговые инструменты

Примеры инструментов, НЕ являющихся основными долговыми инструментами:

Инвестиции

Раздел 11 – Основные долговые инструменты

Примеры инструментов, НЕ являющихся основными долговыми инструментами:

Инвестиции

Слайд 13Раздел 11 – Признание и оценка

Первоначальное признание:

Когда предприятие становится стороной договорных положений

Раздел 11 – Признание и оценка

Первоначальное признание:

Когда предприятие становится стороной договорных положений

Слайд 14Раздел 11 – Признание и оценка

Первоначальная оценка:

По стоимости сделки

Включает затраты по сделке

Раздел 11 – Признание и оценка

Первоначальная оценка:

По стоимости сделки

Включает затраты по сделке

Слайд 15Раздел 11 – Признание и оценка

Примеры первоначального признания и оценки:

Заем, предоставленный другому

Раздел 11 – Признание и оценка

Примеры первоначального признания и оценки:

Заем, предоставленный другому

Слайд 16Раздел 11 – Признание и оценка

Примеры первоначального признания и оценки:

Товары, проданные (купленные)

Раздел 11 – Признание и оценка

Примеры первоначального признания и оценки:

Товары, проданные (купленные)

Слайд 17Раздел 11 – Признание и оценка

Последующая оценка:

Долговые инструменты, на которые распространяется Раздел

Раздел 11 – Признание и оценка

Последующая оценка:

Долговые инструменты, на которые распространяется Раздел

Слайд 18Раздел 11 – Признание и оценка

Что такое «амортизируемая стоимость»?

Сумма, оцениваемая при первоначальном

Раздел 11 – Признание и оценка

Что такое «амортизируемая стоимость»?

Сумма, оцениваемая при первоначальном

Слайд 19Раздел 11 – Признание и оценка

Что такое «метод эффективной процентной ставки»?

Эффективная процентная

Раздел 11 – Признание и оценка

Что такое «метод эффективной процентной ставки»?

Эффективная процентная

Слайд 20Раздел 11 – Пример эффективной процентной ставки

1/1/X0 покупает 5-летнюю облигацию за 900,

Раздел 11 – Пример эффективной процентной ставки

1/1/X0 покупает 5-летнюю облигацию за 900,

Слайд 21Раздел 11 – Признание и оценка

Что такое «справедливая стоимость»?

Сумма, за которую ФИ

Раздел 11 – Признание и оценка

Что такое «справедливая стоимость»?

Сумма, за которую ФИ

Слайд 22Раздел 11 – Обесценение

Обесценение применяется только к ФИ, оцениваемому по себестоимости или

Раздел 11 – Обесценение

Обесценение применяется только к ФИ, оцениваемому по себестоимости или

Слайд 23Раздел 11 – Обесценение

Оценка обесценения:

Отдельно для каждого долевого инструмента

Отдельно для долговых инструментов,

Раздел 11 – Обесценение

Оценка обесценения:

Отдельно для каждого долевого инструмента

Отдельно для долговых инструментов,

Слайд 24Раздел 11 – Обесценение

Оценка убытков от обесценения:

Долговые инструменты: Разница между учетной стоимостью

Раздел 11 – Обесценение

Оценка убытков от обесценения:

Долговые инструменты: Разница между учетной стоимостью

Слайд 25Раздел 11 – Обесценение

Реверсирование убытка от обесценения:

Требуется в случае уменьшения проблемы, вызвавшей

Раздел 11 – Обесценение

Реверсирование убытка от обесценения:

Требуется в случае уменьшения проблемы, вызвавшей

Слайд 26Раздел 11 – Прекращение признания

Прекращение признания финансового актива:

Прекращение признания = исключение из

Раздел 11 – Прекращение признания

Прекращение признания финансового актива:

Прекращение признания = исключение из

Слайд 27Раздел 11 – Прекращение признания

Прекращение признания финансового актива:

В случае (c):

Прекратить признание старого

Раздел 11 – Прекращение признания

Прекращение признания финансового актива:

В случае (c):

Прекратить признание старого

Слайд 28Раздел 11 – Прекращение признания

Прекращение признания финансового актива:

Сторона, передающая ФИ, предоставляет неденежное

Раздел 11 – Прекращение признания

Прекращение признания финансового актива:

Сторона, передающая ФИ, предоставляет неденежное

Слайд 29Раздел 11 – Прекращение признания

Прекращение признания финансового актива – примеры:

Должен прекратить признание:

Раздел 11 – Прекращение признания

Прекращение признания финансового актива – примеры:

Должен прекратить признание:

Слайд 30Раздел 11 – Прекращение признания

Прекращение признания финансового обязательства:

Только после прекращения, т.е.:

Выплаты

Аннулирования

Истечения

Раздел 11 – Прекращение признания

Прекращение признания финансового обязательства:

Только после прекращения, т.е.:

Выплаты

Аннулирования

Истечения

Слайд 31Раздел 11 – Представление и раскрытие информации

Раскрытие учетной политики в отношении ФИ

Раскрытие

Раздел 11 – Представление и раскрытие информации

Раскрытие учетной политики в отношении ФИ

Раскрытие

Слайд 32Раздел 11 – Раскрытие информации

Сроки, условия и ограничения финансовых активов и обязательств

Раздел 11 – Раскрытие информации

Сроки, условия и ограничения финансовых активов и обязательств

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса Стволовые клетки

Стволовые клетки Внеклассное мероприятие "Человек и природа"

Внеклассное мероприятие "Человек и природа" Анималистический жанр. Образ лошади в изобразительном искусстве

Анималистический жанр. Образ лошади в изобразительном искусстве Применение методов группового обучения на уроке Учитель: Ермакова Н.В.

Применение методов группового обучения на уроке Учитель: Ермакова Н.В. Places

Places Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области

Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области Государственная (итоговая) аттестация 9 классов в 2011 году

Государственная (итоговая) аттестация 9 классов в 2011 году Битва за серебряный столб (игра)

Битва за серебряный столб (игра) Перикл

Перикл Виробництво гідрогальмувальних рукавів

Виробництво гідрогальмувальних рукавів Кроссворд Греция

Кроссворд Греция 1 сентября 2011 25 мая 2012

1 сентября 2011 25 мая 2012 Учреждения высшего профессионального образования ДНР

Учреждения высшего профессионального образования ДНР Возрождение Ваховской бересты

Возрождение Ваховской бересты ВКР: Организационные основы управления образовательными учреждениями субъекта РФ

ВКР: Организационные основы управления образовательными учреждениями субъекта РФ ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ

ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ Оформление проектной работы

Оформление проектной работы Небо

Небо Презентация аватария

Презентация аватария Инвестиции и инновации. (Тема 8.4)

Инвестиции и инновации. (Тема 8.4) Текст в квадрате

Текст в квадрате Хранение информации Базы данных. Файл-серверные и клиент-серверные БД.

Хранение информации Базы данных. Файл-серверные и клиент-серверные БД. Отрасли права

Отрасли права Учимся рисовать в Word Векторная графика

Учимся рисовать в Word Векторная графика Профессиональная переподготовка военнослужащих

Профессиональная переподготовка военнослужащих  Свойства равнобедренного треугольника

Свойства равнобедренного треугольника Налоговая система Южной Кореи

Налоговая система Южной Кореи