- Мурабаха

Содержание

- 2. ОСНОВЫ МУРАБАХА

- 3. ЗАКОННОСТЬ МУРАБАХА Слова Аллаха: «Аллах разрешил торговлю» Коран 2:275 «Нет на вас греха, если вы будете

- 4. ОПРЕДЕЛЕНИЕ МУРАБАХА Сделка, при которой банк приобретает необходимый клиенту актив у продавца и продает его клиенту

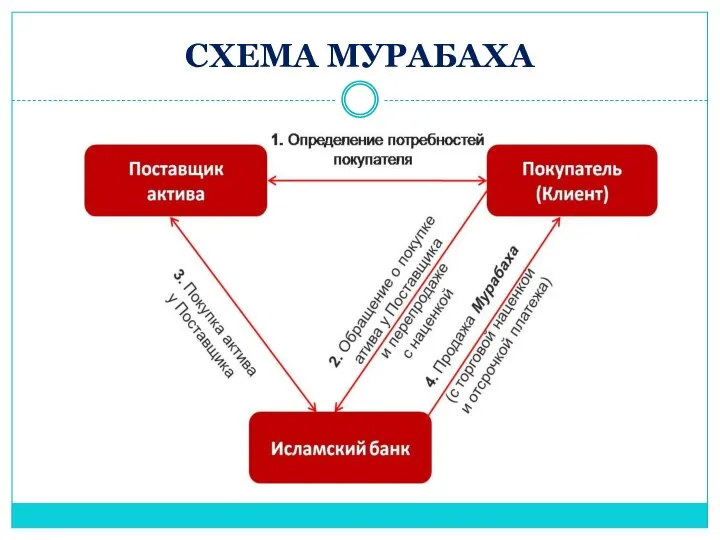

- 5. СХЕМА МУРАБАХА

- 6. ОСНОВНЫЕ ПРАВИЛА ТОРГОВЛИ (Мурабаха – это один из видов торговли, поэтому все правила касающиеся торговли относятся

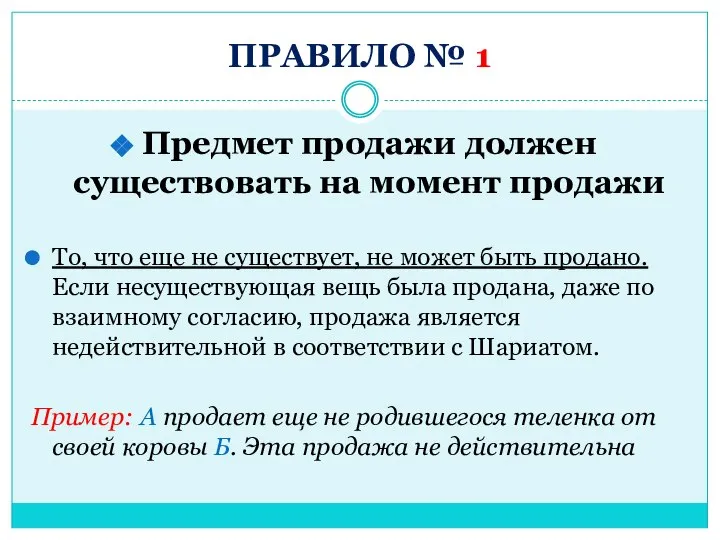

- 7. ПРАВИЛО № 1 Предмет продажи должен существовать на момент продажи То, что еще не существует, не

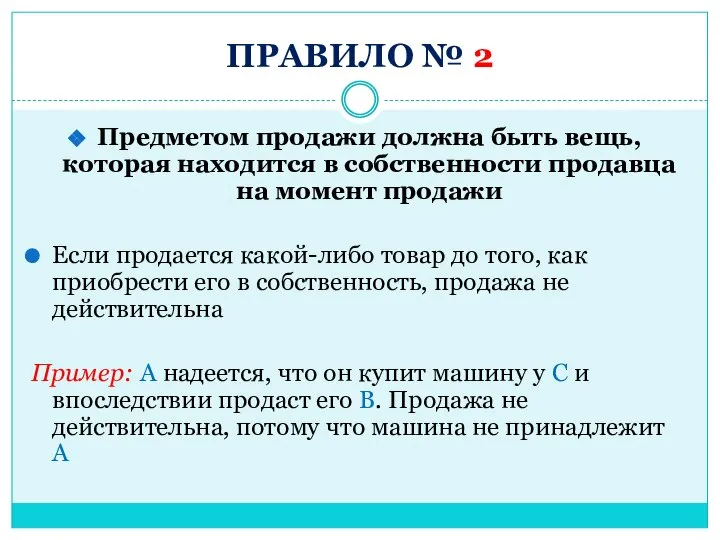

- 8. ПРАВИЛО № 2 Предметом продажи должна быть вещь, которая находится в собственности продавца на момент продажи

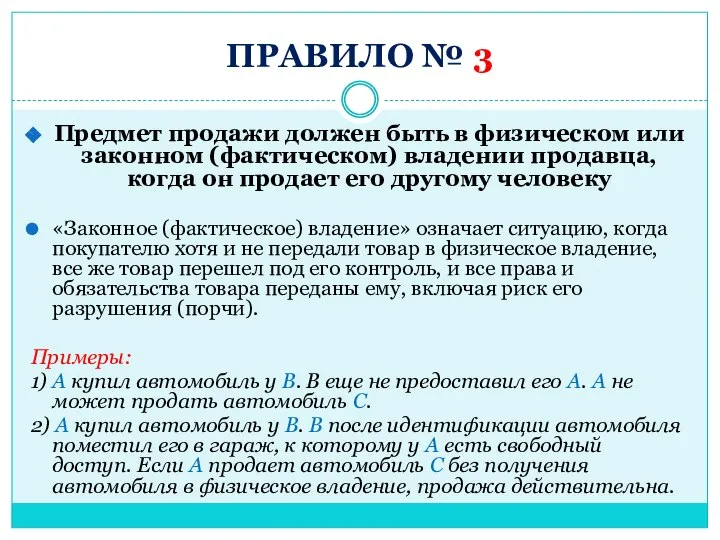

- 9. ПРАВИЛО № 3 Предмет продажи должен быть в физическом или законном (фактическом) владении продавца, когда он

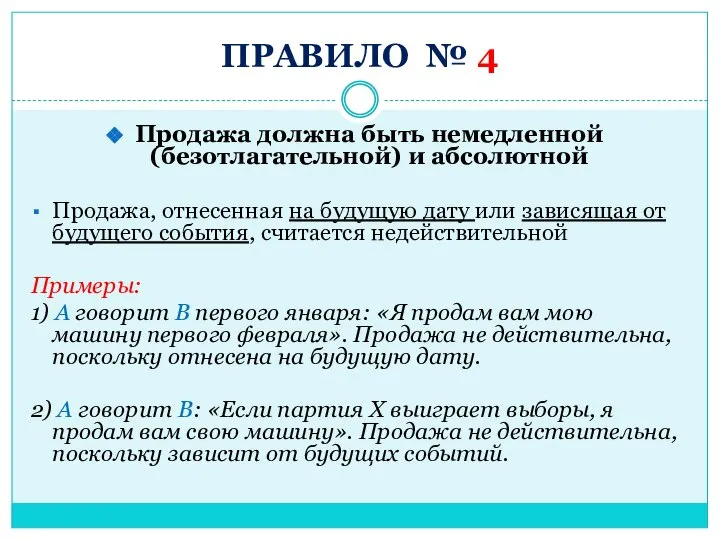

- 10. ПРАВИЛО № 4 Продажа должна быть немедленной (безотлагательной) и абсолютной Продажа, отнесенная на будущую дату или

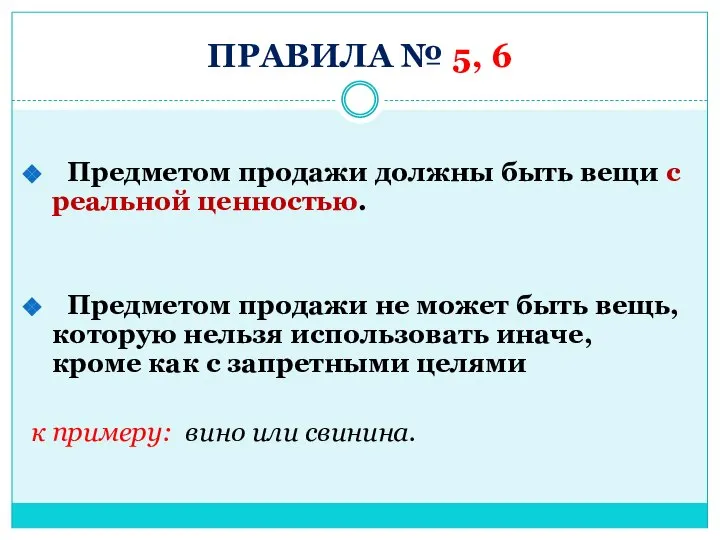

- 11. ПРАВИЛА № 5, 6 Предметом продажи должны быть вещи с реальной ценностью. Предметом продажи не может

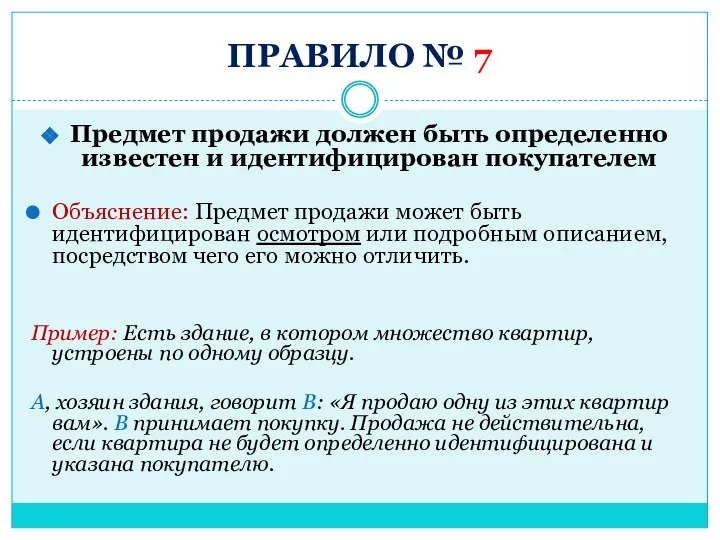

- 12. ПРАВИЛО № 7 Предмет продажи должен быть определенно известен и идентифицирован покупателем Объяснение: Предмет продажи может

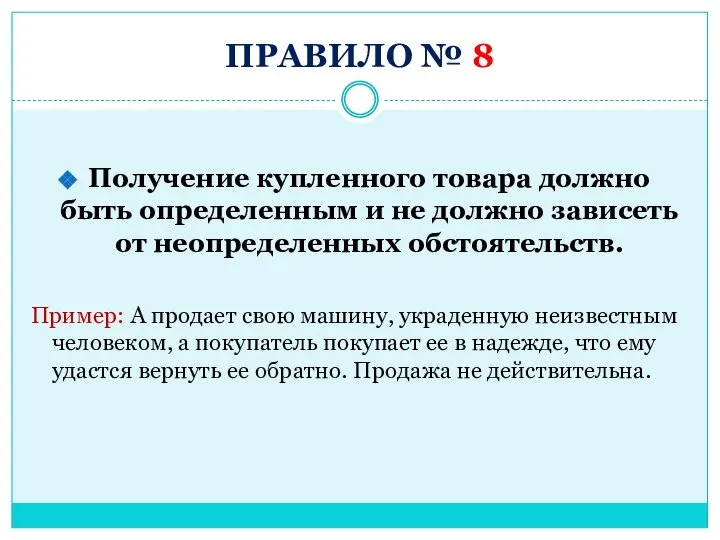

- 13. ПРАВИЛО № 8 Получение купленного товара должно быть определенным и не должно зависеть от неопределенных обстоятельств.

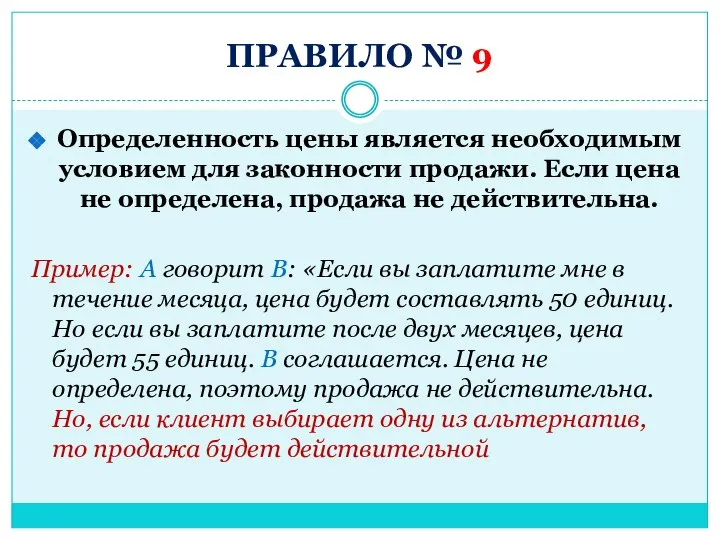

- 14. ПРАВИЛО № 9 Определенность цены является необходимым условием для законности продажи. Если цена не определена, продажа

- 15. ПРАВИЛО № 10 Продажа должна быть безусловной. Условная продажа не действительна, за исключением случаев, когда условие

- 16. ПРОЦЕДУРЫ до заключения договора Мурабаха

- 17. Процедуры до заключения Мурабаха При обращении клиента с просьбой о приобретении товара у определенного источника поставки,

- 18. Процедуры до заключения Мурабаха Клиент может получить прейскурант от поставщика товара, который адресуется клиенту или не

- 19. Процедуры до заключения Мурабаха Продавец Также необходимым условием для законности мурабаха является то, что товар приобретается

- 20. Процедуры до заключения Мурабаха Все предметы потребления, которые могут быть предметом продажи с прибылью, могут быть

- 21. Процедуры до заключения Мурабаха Векселя, представляющие долговую дебиторскую задолженность держателя, не могут быть проданы или куплены,

- 22. Процедуры до заключения Мурабаха Обещание должно быть односторонним. Двухстороннее обещание допускается, если существует возможность отмены обещания,

- 23. Процедуры до заключения Мурабаха Банк имеет право приобрести товар у поставщика с правом возврата в течении

- 24. Процедуры до заключения Мурабаха Вознаграждение Банку не разрешается получать комиссионное вознаграждение от клиента Банк не имеет

- 25. Процедуры до заключения Мурабаха Вознаграждение Если банк является организатором синдиката, который был образован для предоставления синдицированного

- 26. Гарантии до и после подписания сделки

- 27. ГАРАНТИЯ Банк имеет право получить от клиента гарантии, для надлежащего исполнения обязательств поставщиком, только тогда, когда

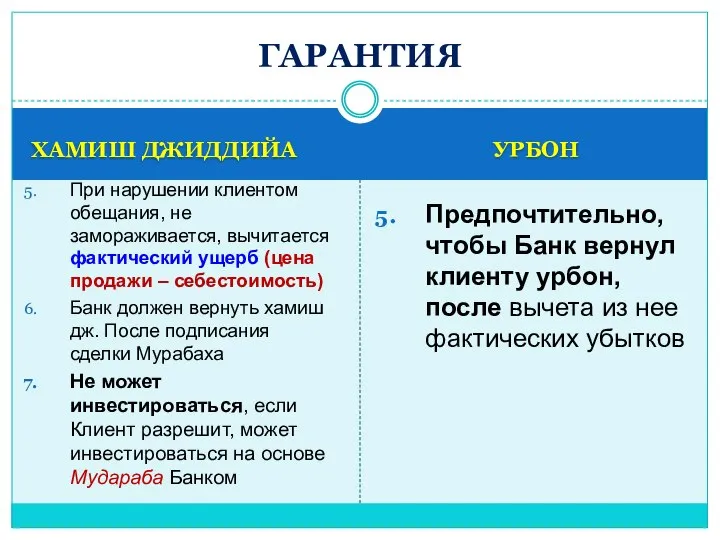

- 28. ХАМИШ ДЖИДДИЙА УРБОН Взимается до заключения сделки Мурабаха Указывает на серьезность намерения Отражает финансовую состоятельность клиента

- 29. ХАМИШ ДЖИДДИЙА УРБОН При нарушении клиентом обещания, не замораживается, вычитается фактический ущерб (цена продажи – себестоимость)

- 30. ПРИОБРЕТЕНИЕ АКТИВА

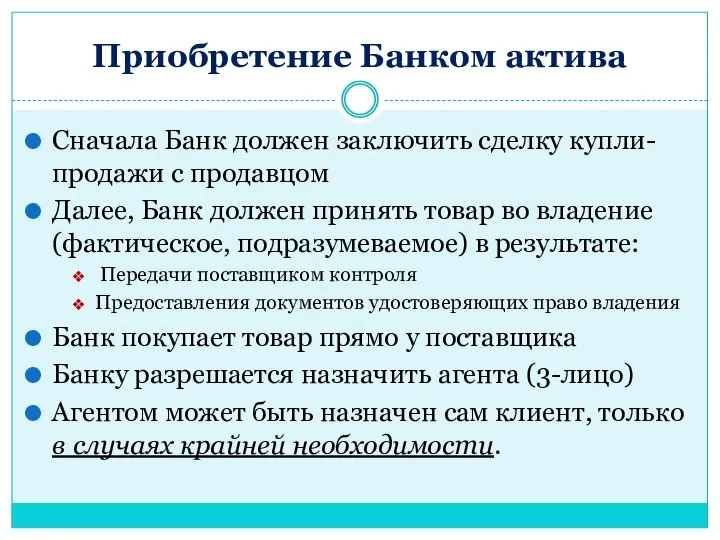

- 31. Приобретение Банком актива Сначала Банк должен заключить сделку купли-продажи с продавцом Далее, Банк должен принять товар

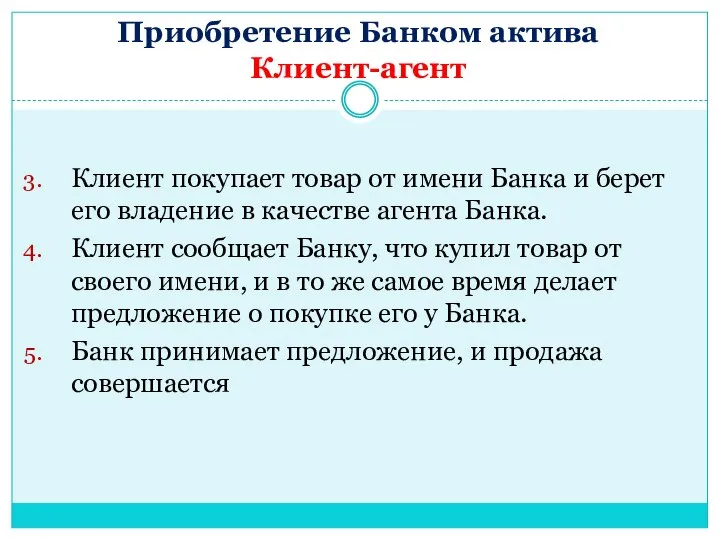

- 32. Приобретение Банком актива Клиент-агент Клиент покупает товар от имени Банка и берет его владение в качестве

- 33. Приобретение Банком актива Банк должен заплатить поставщику самостоятельно, и не должен переводить цену товара на счет

- 34. Приобретение Банком актива Наиболее существенным элементом сделки является то, что в период когда клиент в качестве

- 35. Статус сторон на различных этапах сделки Мурабаха (a) На первом этапе отношения между Банком и клиентом

- 36. Статус сторон на различных этапах сделки Мурабаха (г) На четвертом и пятом этапе – это отношения

- 37. ЗАКЛЮЧЕНИЕ ДОГОВОРА

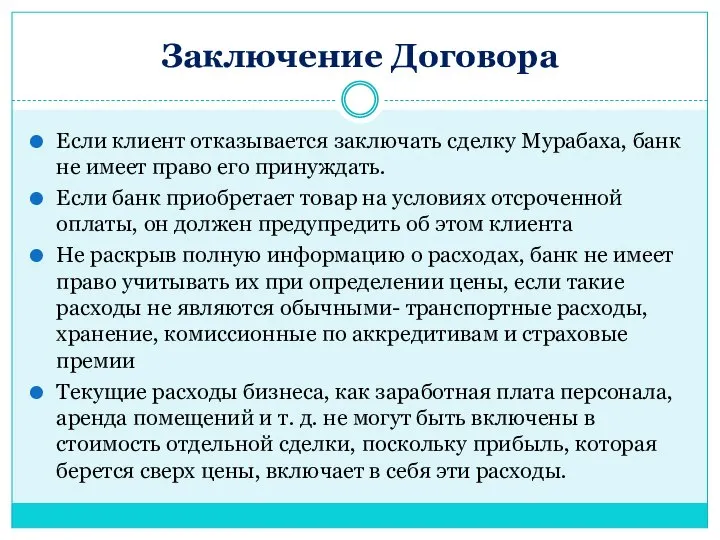

- 38. Заключение Договора Если клиент отказывается заключать сделку Мурабаха, банк не имеет право его принуждать. Если банк

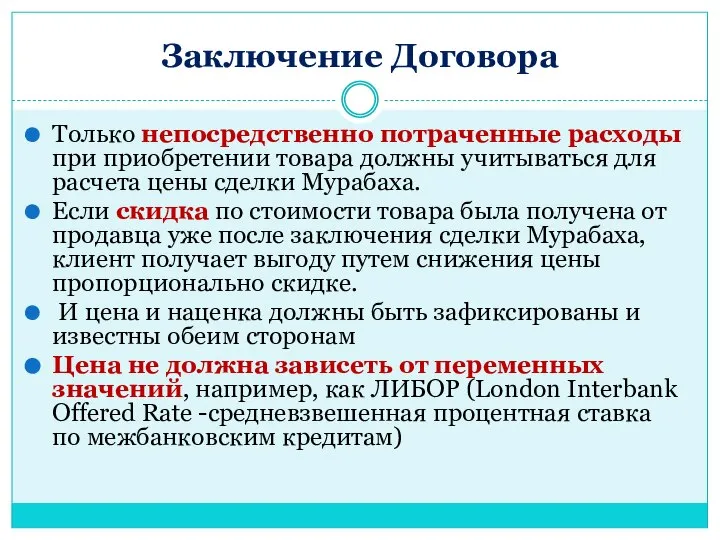

- 39. Заключение Договора Только непосредственно потраченные расходы при приобретении товара должны учитываться для расчета цены сделки Мурабаха.

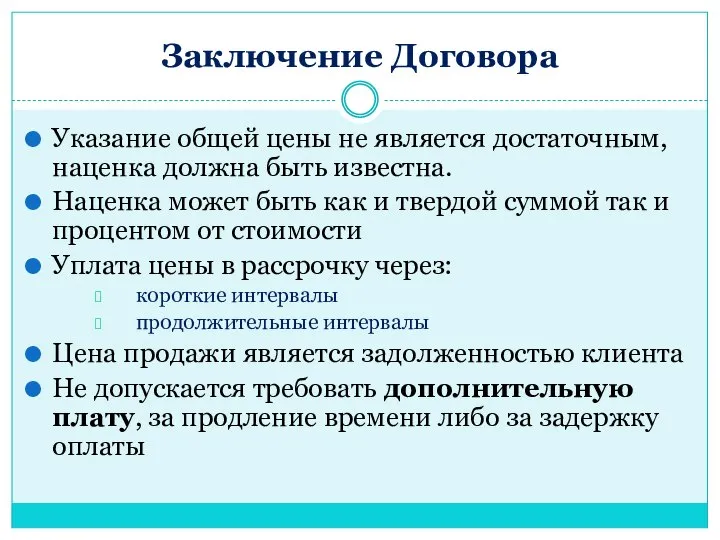

- 40. Заключение Договора Указание общей цены не является достаточным, наценка должна быть известна. Наценка может быть как

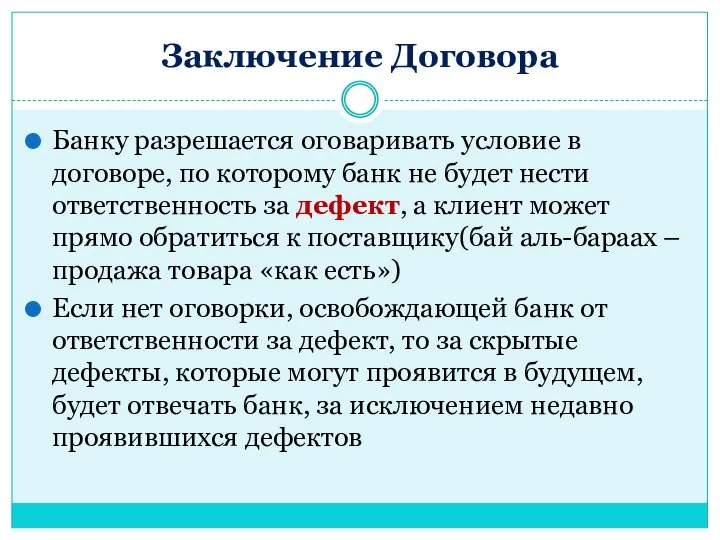

- 41. Заключение Договора Банку разрешается оговаривать условие в договоре, по которому банк не будет нести ответственность за

- 42. Заключение Договора После подписания сделки, если Клиент откажется от товара, Банк имеет право: Принять поставку товара

- 43. ЗД -Дебиторская Задолженность Сроки платежей могут наступать досрочно, если: Клиент отказывается совершать платеж Задерживает платеж без

- 44. ЗД-Дебиторская Задолженность Банк имеет право требовать от клиента законное обеспечение в виде: Гарантии от 3-лица Залог

- 45. ЗД-Дебиторская Задолженность Банку разрешается требовать вексель (обычный или переводной) от клиента, до подписания сделки Мурабаха, что

- 46. ВЕКСЕЛЬ Банк может попросить клиента гарантировать каким-то образом своевременную выплату отсроченной суммы. Он может попросить его,

- 47. Дебиторская Задолженность-ШТРАФ В финансировании Мурабаха, если клиент не оплачивает товар в нужный срок, цена за товар

- 48. ФОРМУЛИРОВКА ШТРАФА Так как штраф, взимаемый с клиента, является первоначально самоналоженной клятвой, а не штрафом, взимаемым

- 49. ВОПРОСЫ ПО МУРАБАХА

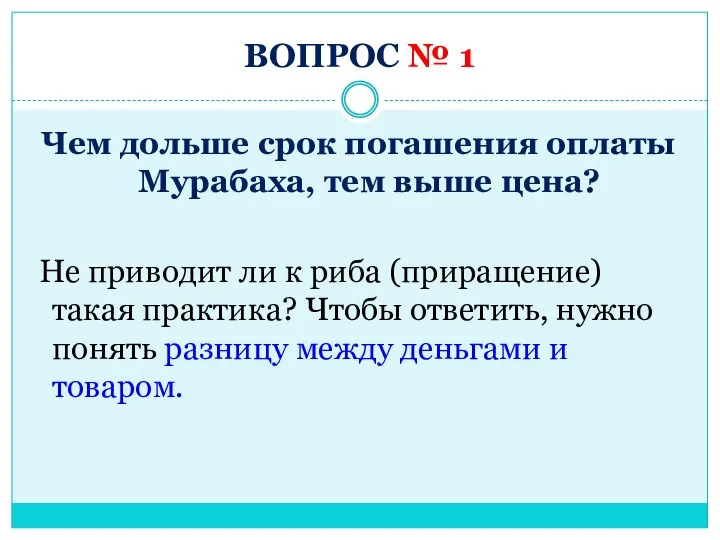

- 50. ВОПРОС № 1 Чем дольше срок погашения оплаты Мурабаха, тем выше цена? Не приводит ли к

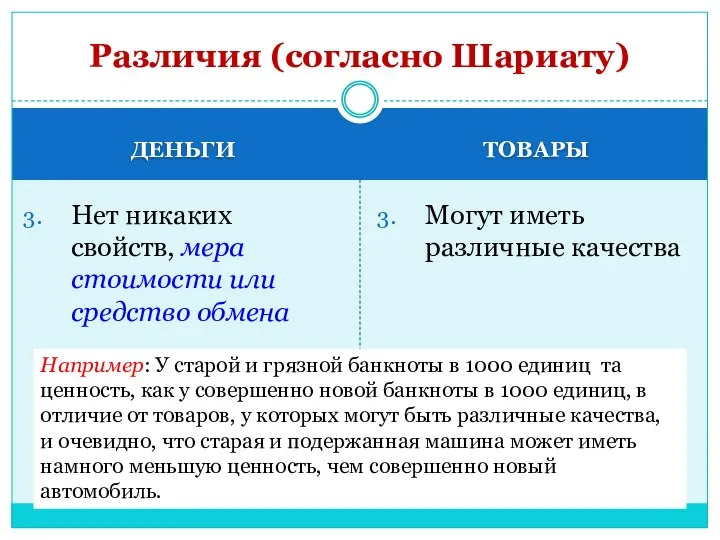

- 51. ДЕНЬГИ ТОВАРЫ Нет собственной полезности Не могут быть использованы для выполнения потребностей человека непосредственно Есть внутренняя

- 52. ДЕНЬГИ ТОВАРЫ Нет никаких свойств, мера стоимости или средство обмена Могут иметь различные качества Различия (согласно

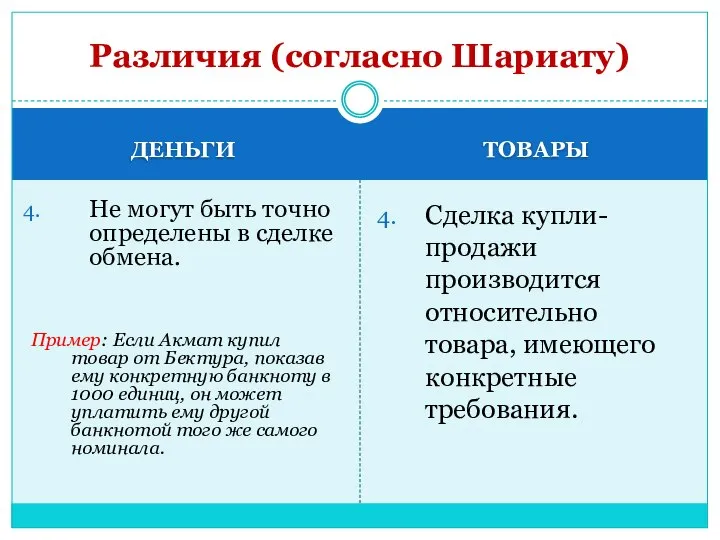

- 53. ДЕНЬГИ ТОВАРЫ Не могут быть точно определены в сделке обмена. Пример: Если Aкмат купил товар от

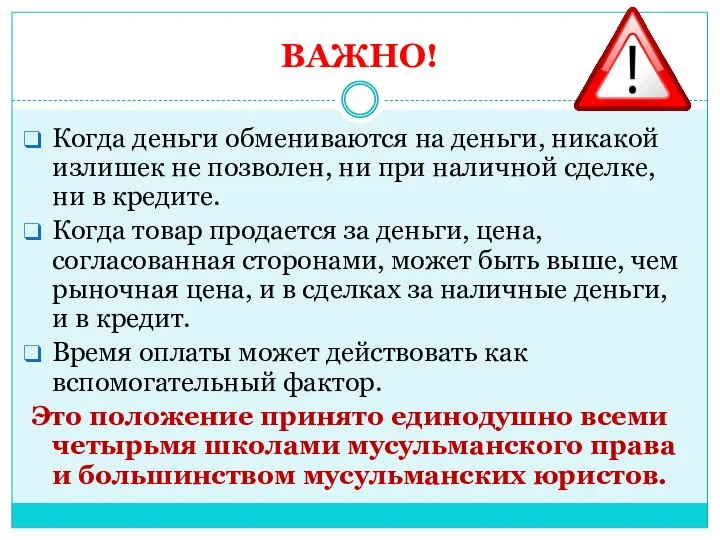

- 54. ВАЖНО! Когда деньги обмениваются на деньги, никакой излишек не позволен, ни при наличной сделке, ни в

- 55. Например: Для продавца допускается во время торговли сказать покупателю: «Если ты покупаешь товар за наличную плату,

- 56. ВОПРОС № 2 ПРОЦЕНТ КАК ТОЧКА ОТЧЕТА В МУРАБАХА Если сделка соответствует всем условиям, просто в

- 57. ВОПРОС № 3 СКИДКА при более ранней оплате Большинство ученых считает, что, если скидка была условием

- 58. ВОПРОС № 4 ВАЛЮТА ПОКУПКИ Мурабаха-сделка должна быть основана на той валюте, в которой продавец приобрел

- 59. ВОПРОС № 4 ВАЛЮТА ПОКУПКИ Некоторые финансовые учреждения ставят условия в договор мурабаха, что в случае

- 60. ВОПРОС № 5 Перепланирование в Мурабаха Если клиент в мурабаха не в состоянии уплатить в сроки,

- 61. ВОПРОС №6 Секьюритизация Cделка мурабаха не может быть секьюритизирована для создания оборотного документа, который будет продан

- 63. Скачать презентацию

Слайд 3ЗАКОННОСТЬ МУРАБАХА

Слова Аллаха: «Аллах разрешил торговлю»

Коран 2:275

«Нет на вас греха, если

ЗАКОННОСТЬ МУРАБАХА

Слова Аллаха: «Аллах разрешил торговлю»

Коран 2:275

«Нет на вас греха, если

Слайд 4ОПРЕДЕЛЕНИЕ МУРАБАХА

Сделка, при которой банк приобретает необходимый клиенту актив у продавца и

ОПРЕДЕЛЕНИЕ МУРАБАХА

Сделка, при которой банк приобретает необходимый клиенту актив у продавца и

Слайд 5СХЕМА МУРАБАХА

СХЕМА МУРАБАХА

Слайд 6ОСНОВНЫЕ ПРАВИЛА ТОРГОВЛИ

(Мурабаха – это один из видов торговли, поэтому все

(Мурабаха – это один из видов торговли, поэтому все

Слайд 7ПРАВИЛО № 1

Предмет продажи должен существовать на момент продажи

То, что еще не

ПРАВИЛО № 1

Предмет продажи должен существовать на момент продажи

То, что еще не

Слайд 8ПРАВИЛО № 2

Предметом продажи должна быть вещь, которая находится в собственности продавца

ПРАВИЛО № 2

Предметом продажи должна быть вещь, которая находится в собственности продавца

Слайд 9ПРАВИЛО № 3

Предмет продажи должен быть в физическом или законном (фактическом) владении

ПРАВИЛО № 3

Предмет продажи должен быть в физическом или законном (фактическом) владении

Слайд 10ПРАВИЛО № 4

Продажа должна быть немедленной (безотлагательной) и абсолютной

Продажа, отнесенная на будущую

ПРАВИЛО № 4

Продажа должна быть немедленной (безотлагательной) и абсолютной

Продажа, отнесенная на будущую

Слайд 11ПРАВИЛА № 5, 6

Предметом продажи должны быть вещи с реальной ценностью.

Предметом

ПРАВИЛА № 5, 6

Предметом продажи должны быть вещи с реальной ценностью.

Предметом

Слайд 12ПРАВИЛО № 7

Предмет продажи должен быть определенно известен и идентифицирован покупателем

Объяснение: Предмет

ПРАВИЛО № 7

Предмет продажи должен быть определенно известен и идентифицирован покупателем

Объяснение: Предмет

Слайд 13ПРАВИЛО № 8

Получение купленного товара должно быть определенным и не должно зависеть

ПРАВИЛО № 8

Получение купленного товара должно быть определенным и не должно зависеть

Слайд 14ПРАВИЛО № 9

Определенность цены является необходимым условием для законности продажи. Если цена

ПРАВИЛО № 9

Определенность цены является необходимым условием для законности продажи. Если цена

Слайд 15ПРАВИЛО № 10

Продажа должна быть безусловной. Условная продажа не действительна, за исключением

ПРАВИЛО № 10

Продажа должна быть безусловной. Условная продажа не действительна, за исключением

Слайд 16ПРОЦЕДУРЫ до заключения договора Мурабаха

ПРОЦЕДУРЫ до заключения договора Мурабаха

Слайд 17Процедуры до заключения Мурабаха

При обращении клиента с просьбой о приобретении товара у

Процедуры до заключения Мурабаха

При обращении клиента с просьбой о приобретении товара у

Слайд 18Процедуры до заключения Мурабаха

Клиент может получить прейскурант от поставщика товара, который адресуется

Процедуры до заключения Мурабаха

Клиент может получить прейскурант от поставщика товара, который адресуется

Слайд 19Процедуры до заключения Мурабаха

Продавец

Также необходимым условием для законности мурабаха является то, что

Процедуры до заключения Мурабаха

Продавец

Также необходимым условием для законности мурабаха является то, что

Слайд 20Процедуры до заключения Мурабаха

Все предметы потребления, которые могут быть предметом продажи с

Процедуры до заключения Мурабаха

Все предметы потребления, которые могут быть предметом продажи с

Слайд 21Процедуры до заключения Мурабаха

Векселя, представляющие долговую дебиторскую задолженность держателя, не могут быть

Процедуры до заключения Мурабаха

Векселя, представляющие долговую дебиторскую задолженность держателя, не могут быть

Слайд 22Процедуры до заключения Мурабаха

Обещание должно быть односторонним.

Двухстороннее обещание допускается, если существует

Процедуры до заключения Мурабаха

Обещание должно быть односторонним.

Двухстороннее обещание допускается, если существует

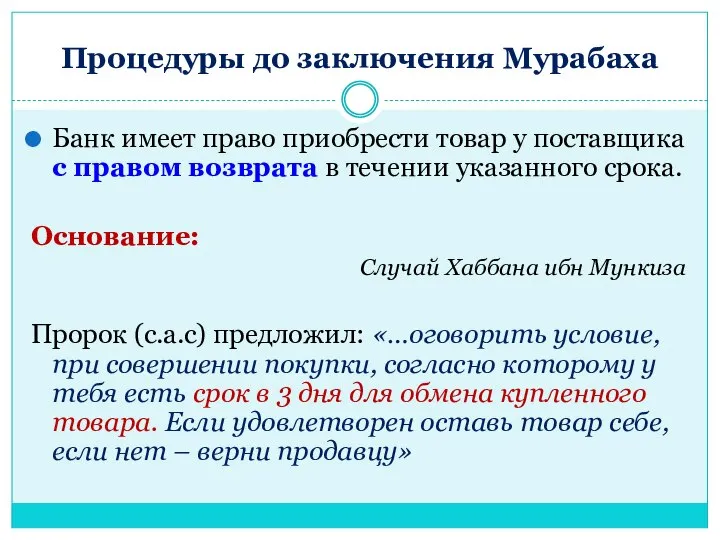

Слайд 23Процедуры до заключения Мурабаха

Банк имеет право приобрести товар у поставщика с правом

Процедуры до заключения Мурабаха

Банк имеет право приобрести товар у поставщика с правом

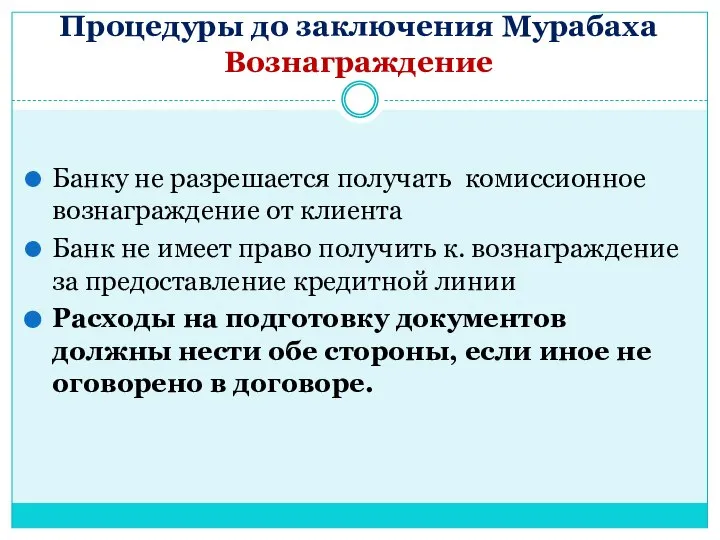

Слайд 24Процедуры до заключения Мурабаха

Вознаграждение

Банку не разрешается получать комиссионное вознаграждение от клиента

Банк не

Процедуры до заключения Мурабаха

Вознаграждение

Банку не разрешается получать комиссионное вознаграждение от клиента

Банк не

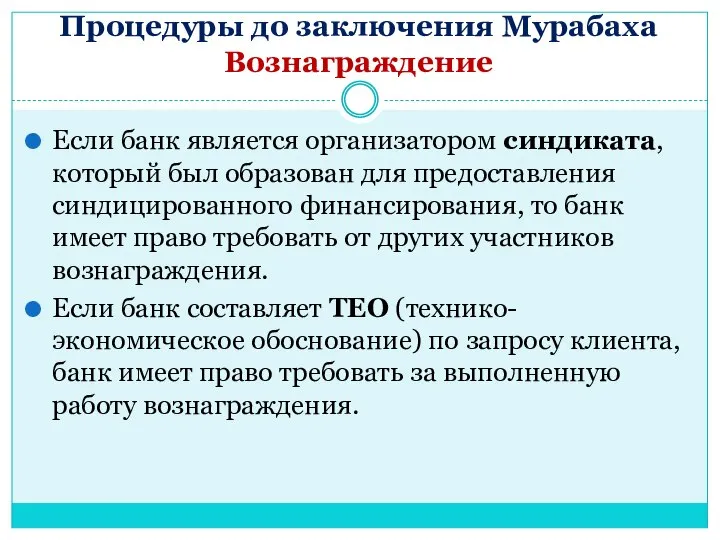

Слайд 25Процедуры до заключения Мурабаха

Вознаграждение

Если банк является организатором синдиката, который был образован для

Процедуры до заключения Мурабаха

Вознаграждение

Если банк является организатором синдиката, который был образован для

Слайд 26Гарантии до и после подписания сделки

Гарантии до и после подписания сделки

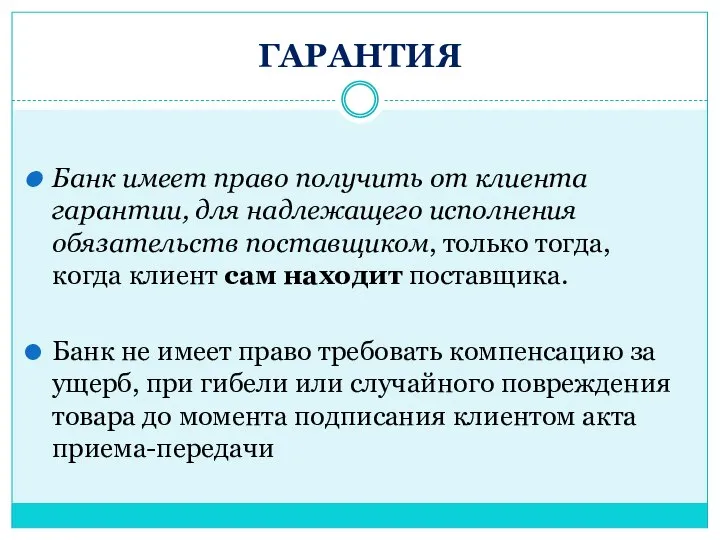

Слайд 27ГАРАНТИЯ

Банк имеет право получить от клиента гарантии, для надлежащего исполнения обязательств поставщиком,

ГАРАНТИЯ

Банк имеет право получить от клиента гарантии, для надлежащего исполнения обязательств поставщиком,

Слайд 28ХАМИШ ДЖИДДИЙА

УРБОН

Взимается до заключения сделки Мурабаха

Указывает на серьезность намерения

Отражает финансовую состоятельность

ХАМИШ ДЖИДДИЙА

УРБОН

Взимается до заключения сделки Мурабаха

Указывает на серьезность намерения

Отражает финансовую состоятельность

Слайд 29ХАМИШ ДЖИДДИЙА

УРБОН

При нарушении клиентом обещания, не замораживается, вычитается фактический ущерб (цена продажи

ХАМИШ ДЖИДДИЙА

УРБОН

При нарушении клиентом обещания, не замораживается, вычитается фактический ущерб (цена продажи

Слайд 30ПРИОБРЕТЕНИЕ АКТИВА

ПРИОБРЕТЕНИЕ АКТИВА

Слайд 31Приобретение Банком актива

Сначала Банк должен заключить сделку купли-продажи с продавцом

Далее, Банк должен

Приобретение Банком актива

Сначала Банк должен заключить сделку купли-продажи с продавцом

Далее, Банк должен

Слайд 32Приобретение Банком актива

Клиент-агент

Клиент покупает товар от имени Банка и берет его владение

Приобретение Банком актива

Клиент-агент

Клиент покупает товар от имени Банка и берет его владение

Слайд 33Приобретение Банком актива

Банк должен заплатить поставщику самостоятельно, и не должен переводить цену

Приобретение Банком актива

Банк должен заплатить поставщику самостоятельно, и не должен переводить цену

Слайд 34Приобретение Банком актива

Наиболее существенным элементом сделки является то, что в период когда клиент в качестве агента покупает товар и до того

Приобретение Банком актива

Наиболее существенным элементом сделки является то, что в период когда клиент в качестве агента покупает товар и до того

Слайд 35Статус сторон на различных этапах сделки Мурабаха

(a) На первом этапе отношения между

Статус сторон на различных этапах сделки Мурабаха

(a) На первом этапе отношения между

Слайд 36Статус сторон на различных этапах сделки Мурабаха

(г) На четвертом и пятом этапе

Статус сторон на различных этапах сделки Мурабаха

(г) На четвертом и пятом этапе

Слайд 37ЗАКЛЮЧЕНИЕ ДОГОВОРА

ЗАКЛЮЧЕНИЕ ДОГОВОРА

Слайд 38Заключение Договора

Если клиент отказывается заключать сделку Мурабаха, банк не имеет право

Заключение Договора

Если клиент отказывается заключать сделку Мурабаха, банк не имеет право

Слайд 39Заключение Договора

Только непосредственно потраченные расходы при приобретении товара должны учитываться для

Заключение Договора

Только непосредственно потраченные расходы при приобретении товара должны учитываться для

Слайд 40Заключение Договора

Указание общей цены не является достаточным, наценка должна быть известна.

Наценка

Заключение Договора

Указание общей цены не является достаточным, наценка должна быть известна.

Наценка

Слайд 41Заключение Договора

Банку разрешается оговаривать условие в договоре, по которому банк не

Заключение Договора

Банку разрешается оговаривать условие в договоре, по которому банк не

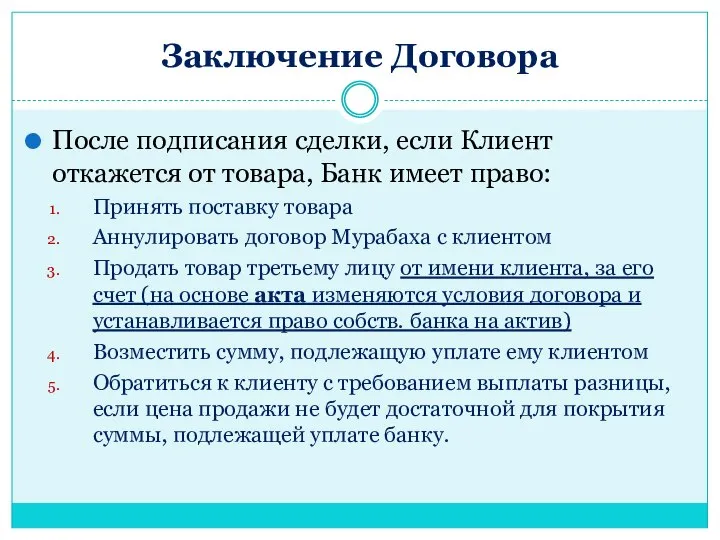

Слайд 42Заключение Договора

После подписания сделки, если Клиент откажется от товара, Банк имеет

Заключение Договора

После подписания сделки, если Клиент откажется от товара, Банк имеет

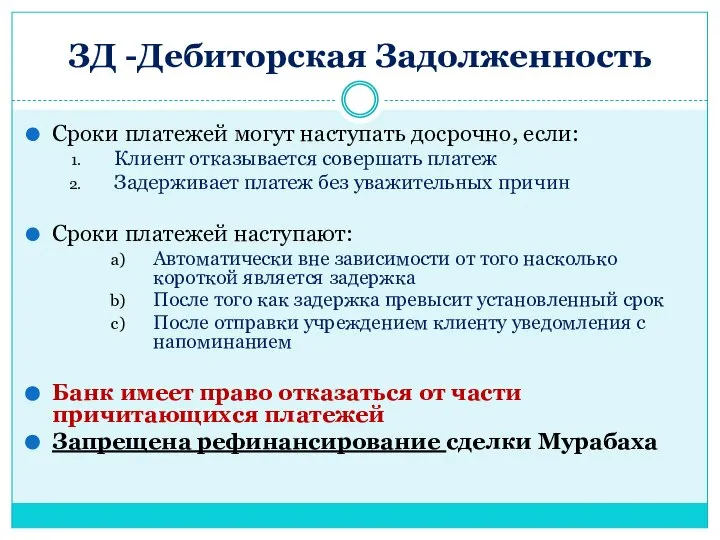

Слайд 43ЗД -Дебиторская Задолженность

Сроки платежей могут наступать досрочно, если:

Клиент отказывается совершать платеж

Задерживает платеж

ЗД -Дебиторская Задолженность

Сроки платежей могут наступать досрочно, если:

Клиент отказывается совершать платеж

Задерживает платеж

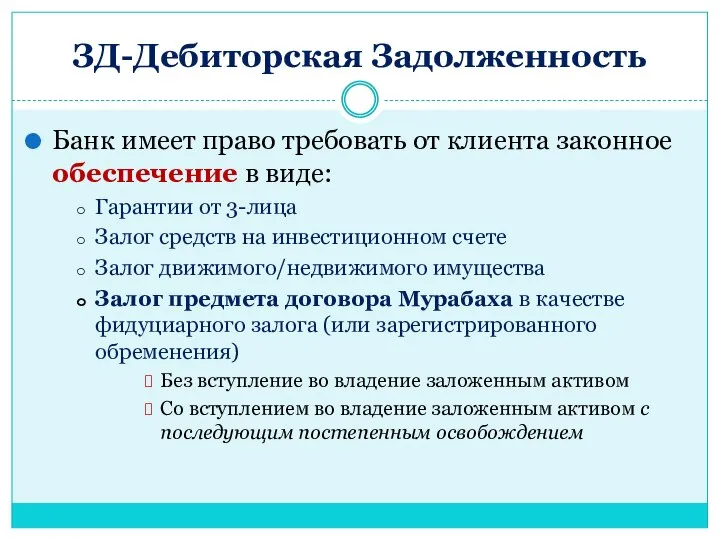

Слайд 44ЗД-Дебиторская Задолженность

Банк имеет право требовать от клиента законное обеспечение в виде:

Гарантии от

ЗД-Дебиторская Задолженность

Банк имеет право требовать от клиента законное обеспечение в виде:

Гарантии от

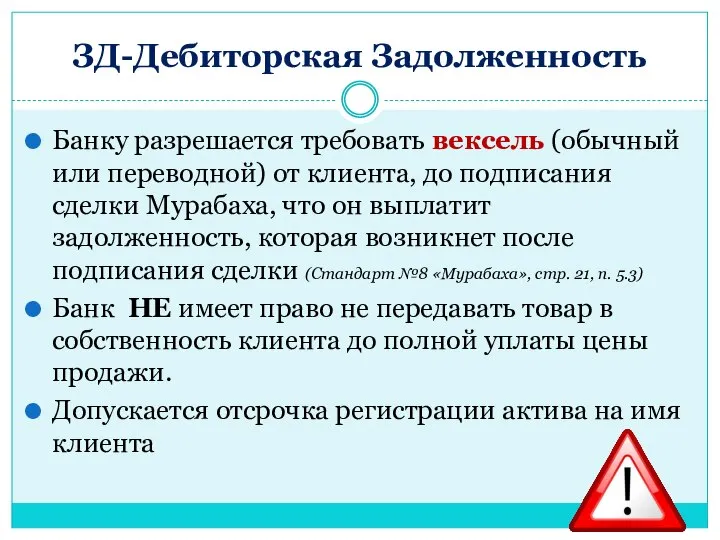

Слайд 45ЗД-Дебиторская Задолженность

Банку разрешается требовать вексель (обычный или переводной) от клиента, до подписания

ЗД-Дебиторская Задолженность

Банку разрешается требовать вексель (обычный или переводной) от клиента, до подписания

Слайд 46ВЕКСЕЛЬ

Банк может попросить клиента гарантировать каким-то образом своевременную выплату отсроченной суммы. Он

ВЕКСЕЛЬ

Банк может попросить клиента гарантировать каким-то образом своевременную выплату отсроченной суммы. Он

Слайд 47Дебиторская Задолженность-ШТРАФ

В финансировании Мурабаха, если клиент не оплачивает товар в нужный срок,

Дебиторская Задолженность-ШТРАФ

В финансировании Мурабаха, если клиент не оплачивает товар в нужный срок,

Слайд 48ФОРМУЛИРОВКА ШТРАФА

Так как штраф, взимаемый с клиента, является первоначально самоналоженной клятвой, а

ФОРМУЛИРОВКА ШТРАФА

Так как штраф, взимаемый с клиента, является первоначально самоналоженной клятвой, а

Слайд 49ВОПРОСЫ

ПО МУРАБАХА

ВОПРОСЫ

ПО МУРАБАХА

Слайд 50ВОПРОС № 1

Чем дольше срок погашения оплаты Мурабаха, тем выше цена?

Не

ВОПРОС № 1

Чем дольше срок погашения оплаты Мурабаха, тем выше цена?

Не

Слайд 51ДЕНЬГИ

ТОВАРЫ

Нет собственной полезности

Не могут быть использованы для выполнения потребностей человека непосредственно

Есть внутренняя

ДЕНЬГИ

ТОВАРЫ

Нет собственной полезности

Не могут быть использованы для выполнения потребностей человека непосредственно

Есть внутренняя

Слайд 52ДЕНЬГИ

ТОВАРЫ

Нет никаких свойств, мера стоимости или средство обмена

Могут иметь различные качества

Различия (согласно

ДЕНЬГИ

ТОВАРЫ

Нет никаких свойств, мера стоимости или средство обмена

Могут иметь различные качества

Различия (согласно

Слайд 53ДЕНЬГИ

ТОВАРЫ

Не могут быть точно определены в сделке обмена.

Пример: Если Aкмат купил

ДЕНЬГИ

ТОВАРЫ

Не могут быть точно определены в сделке обмена.

Пример: Если Aкмат купил

Слайд 54ВАЖНО!

Когда деньги обмениваются на деньги, никакой излишек не позволен, ни при

ВАЖНО!

Когда деньги обмениваются на деньги, никакой излишек не позволен, ни при

Слайд 55Например:

Для продавца допускается во время торговли сказать покупателю: «Если ты покупаешь товар

Например:

Для продавца допускается во время торговли сказать покупателю: «Если ты покупаешь товар

Слайд 56ВОПРОС № 2

ПРОЦЕНТ КАК ТОЧКА ОТЧЕТА В МУРАБАХА

Если сделка соответствует всем

ВОПРОС № 2

ПРОЦЕНТ КАК ТОЧКА ОТЧЕТА В МУРАБАХА

Если сделка соответствует всем

Слайд 57ВОПРОС № 3

СКИДКА при более ранней оплате

Большинство ученых считает, что, если скидка

ВОПРОС № 3

СКИДКА при более ранней оплате

Большинство ученых считает, что, если скидка

Слайд 58ВОПРОС № 4

ВАЛЮТА ПОКУПКИ

Мурабаха-сделка должна быть основана на той валюте, в

ВОПРОС № 4

ВАЛЮТА ПОКУПКИ

Мурабаха-сделка должна быть основана на той валюте, в

Слайд 59ВОПРОС № 4

ВАЛЮТА ПОКУПКИ

Некоторые финансовые учреждения ставят условия в договор мурабаха,

ВОПРОС № 4

ВАЛЮТА ПОКУПКИ

Некоторые финансовые учреждения ставят условия в договор мурабаха,

Слайд 60ВОПРОС № 5

Перепланирование в Мурабаха

Если клиент в мурабаха не в состоянии уплатить

ВОПРОС № 5

Перепланирование в Мурабаха

Если клиент в мурабаха не в состоянии уплатить

Слайд 61ВОПРОС №6

Секьюритизация

Cделка мурабаха не может быть секьюритизирована для создания оборотного документа, который

ВОПРОС №6

Секьюритизация

Cделка мурабаха не может быть секьюритизирована для создания оборотного документа, который

Что такое мультимедиа 8 класс

Что такое мультимедиа 8 класс Презентация на тему Влияние шума и музыки на здоровье человека

Презентация на тему Влияние шума и музыки на здоровье человека Мультфильм Умная собачка Соня

Мультфильм Умная собачка Соня ПРОГРАММА РАЗВИТИЯ ГОУ СОШ №16 на 2011-2015 гг. «КАЧЕСТВО ОБРАЗОВАНИЯ ЧЕРЕЗ МЕТАМЕТОДИКУ»

ПРОГРАММА РАЗВИТИЯ ГОУ СОШ №16 на 2011-2015 гг. «КАЧЕСТВО ОБРАЗОВАНИЯ ЧЕРЕЗ МЕТАМЕТОДИКУ» Презентация на тему лягушка-путешественница 3 класс

Презентация на тему лягушка-путешественница 3 класс Информационные технологии в жилищно-коммунальном хозяйстве Финляндии

Информационные технологии в жилищно-коммунальном хозяйстве Финляндии Презентация на тему У каждого ребенка свой дар

Презентация на тему У каждого ребенка свой дар Этап: экономическая теория, анализ, практика

Этап: экономическая теория, анализ, практика Турбокомпрессор ЯМЗ (ТКР ЯМЗ KG-90). ООО Силовые агрегаты – группа ГАЗ

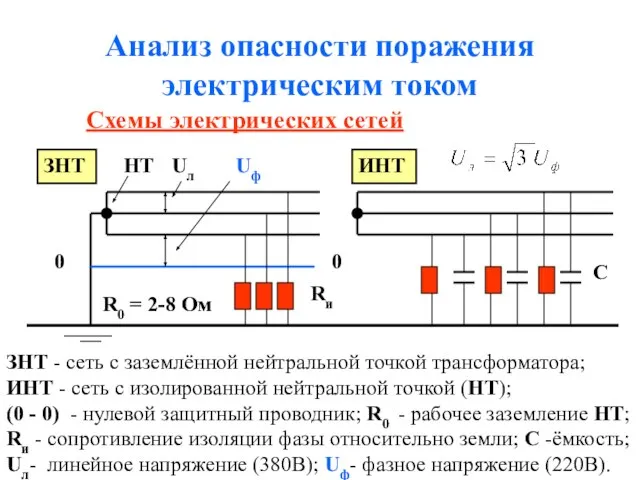

Турбокомпрессор ЯМЗ (ТКР ЯМЗ KG-90). ООО Силовые агрегаты – группа ГАЗ Презентация на тему Анализ опасности поражения электрическим током

Презентация на тему Анализ опасности поражения электрическим током  Рынок взыскания задолженности и законопроект «О деятельности по взысканию просроченной задолженности»

Рынок взыскания задолженности и законопроект «О деятельности по взысканию просроченной задолженности» Дружная семья

Дружная семья Презентация на тему Сосновый лес

Презентация на тему Сосновый лес  ФГБОУ ВО Кемеровский государственный институт культуры. Отчет по учебной практике

ФГБОУ ВО Кемеровский государственный институт культуры. Отчет по учебной практике Где ума набраться…

Где ума набраться… Моя индивидуальность

Моя индивидуальность Общая характеристика оральных гормональных контрацептивов

Общая характеристика оральных гормональных контрацептивов Зимние Олимпийские игры

Зимние Олимпийские игры Функции речи

Функции речи Шпа Музыкальная интуиция

Шпа Музыкальная интуиция Оценка достижений

Оценка достижений Великие левши

Великие левши Виват, Россия! Городской конкурс военно-патриотической песни

Виват, Россия! Городской конкурс военно-патриотической песни 1

1 Концепция Винного Фестиваля

Концепция Винного Фестиваля Порядок осуществления закупок Предприятием ФГУП Калужское

Порядок осуществления закупок Предприятием ФГУП Калужское Петербург Раскольникова

Петербург Раскольникова Презентация на тему Наши статусы, или в какие группы общества мы входим (7 класс)

Презентация на тему Наши статусы, или в какие группы общества мы входим (7 класс)