- На КАМАЗе в ВТО?

Содержание

- 2. Преимущества и угрозы от ВТО + Благоприятные условия доступа на мировые рынки + Рост товарооборота +

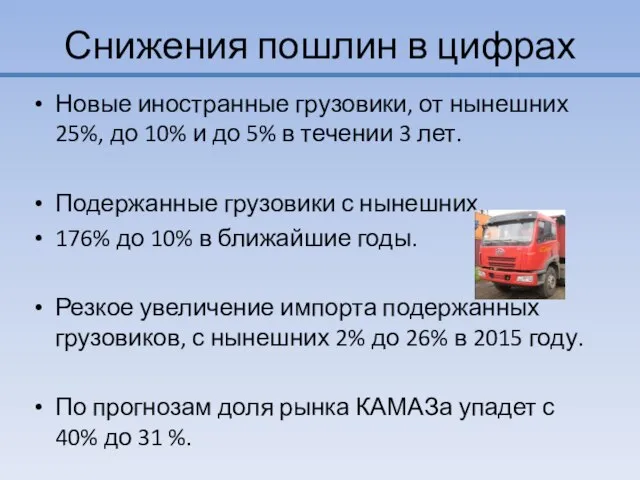

- 3. Снижения пошлин в цифрах Новые иностранные грузовики, от нынешних 25%, до 10% и до 5% в

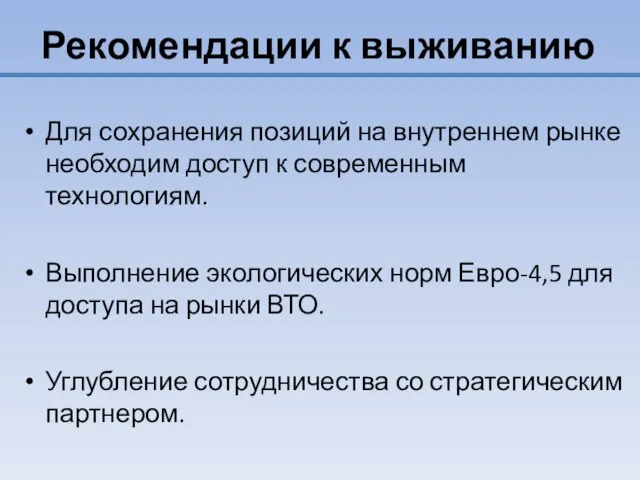

- 4. Рекомендации к выживанию Для сохранения позиций на внутреннем рынке необходим доступ к современным технологиям. Выполнение экологических

- 5. Акционеры компании

- 6. КАМАЗ выходит в прибыль Срочная структура долга

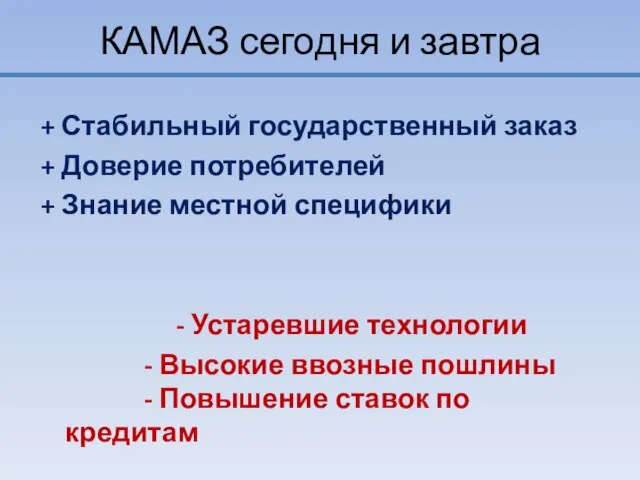

- 7. КАМАЗ сегодня и завтра + Стабильный государственный заказ + Доверие потребителей + Знание местной специфики -

- 8. Стратегические приоритеты: Ключевой рынок – Россия Доминирование на рынках стран СНГ Присутствие на рынках Евразии, Африки

- 9. Доля рынка ОАО «КАМАЗ» в 2010 году Магистральные тягачи – основной пробел в линейке завода. Вызван

- 10. «Европейцы» и «корейцы» + Качество продукции + Эксплуатационные характеристики + Заводы на территории РФ (MAN, SCANIA)

- 11. «Китайцы» + Низкая цена + Возможность «перегруза» + Темпы повышения качества(тех хар-ки) - Неразвитость сервиса -

- 12. Альтернативная стратегия Смена топ. менеджмента компании. Привлечение иного стратегического партнера Партнерство с МАЗом (Беларусь)

- 14. Скачать презентацию

Слайд 3Снижения пошлин в цифрах

Новые иностранные грузовики, от нынешних 25%, до 10% и

Снижения пошлин в цифрах

Новые иностранные грузовики, от нынешних 25%, до 10% и

Слайд 4Рекомендации к выживанию

Для сохранения позиций на внутреннем рынке необходим доступ к современным

Рекомендации к выживанию

Для сохранения позиций на внутреннем рынке необходим доступ к современным

Слайд 5Акционеры компании

Акционеры компании

Слайд 6КАМАЗ выходит в прибыль

Срочная структура долга

КАМАЗ выходит в прибыль

Срочная структура долга

Слайд 7КАМАЗ сегодня и завтра

+ Стабильный государственный заказ

+ Доверие потребителей

+ Знание местной

КАМАЗ сегодня и завтра

+ Стабильный государственный заказ

+ Доверие потребителей

+ Знание местной

Слайд 8Стратегические приоритеты:

Ключевой рынок – Россия

Доминирование на рынках стран СНГ

Присутствие на рынках Евразии,

Стратегические приоритеты:

Ключевой рынок – Россия

Доминирование на рынках стран СНГ

Присутствие на рынках Евразии,

Слайд 9Доля рынка ОАО «КАМАЗ»

в 2010 году

Магистральные тягачи – основной пробел в

Доля рынка ОАО «КАМАЗ»

в 2010 году

Магистральные тягачи – основной пробел в

Слайд 10 «Европейцы» и «корейцы»

+ Качество продукции

+ Эксплуатационные характеристики

+ Заводы на территории РФ

«Европейцы» и «корейцы»

+ Качество продукции

+ Эксплуатационные характеристики

+ Заводы на территории РФ

Слайд 11 «Китайцы»

+ Низкая цена

+ Возможность «перегруза»

+ Темпы повышения качества(тех хар-ки)

- Неразвитость сервиса

«Китайцы»

+ Низкая цена

+ Возможность «перегруза»

+ Темпы повышения качества(тех хар-ки)

- Неразвитость сервиса

Слайд 12Альтернативная стратегия

Смена топ. менеджмента компании.

Привлечение иного стратегического партнера

Партнерство с МАЗом (Беларусь)

Альтернативная стратегия

Смена топ. менеджмента компании.

Привлечение иного стратегического партнера

Партнерство с МАЗом (Беларусь)

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска Кандидаты на престол

Кандидаты на престол Алексей Маресьев

Алексей Маресьев Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края

Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края Введение в нейропсихологию.

Введение в нейропсихологию. Sights of London

Sights of London Презентація на тему:Сонячне затемнення

Презентація на тему:Сонячне затемнення География Болгарии

География Болгарии Проекты стипендиатов «Болашак»

Проекты стипендиатов «Болашак» Основные туристические центры России

Основные туристические центры России Духовно-нравственная культура народов России – новый предмет в начальной школе

Духовно-нравственная культура народов России – новый предмет в начальной школе БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление

БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление Кредитный кооператив второго уровня «Региональная Резервная Касса»

Кредитный кооператив второго уровня «Региональная Резервная Касса» Shopping

Shopping Конференция«Рынок бытовой химии и household»

Конференция«Рынок бытовой химии и household» Лица, участвующие в деле в гражданском судопроизводстве

Лица, участвующие в деле в гражданском судопроизводстве Problem Solving

Problem Solving Стажировка молодых специалистов

Стажировка молодых специалистов Аборт как социально-медицинская проблема

Аборт как социально-медицинская проблема Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ»

Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ» Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН

Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН Деепричастие

Деепричастие Весенние операции

Весенние операции Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint Особенности соревновательной деятельности борцов вольного стиля

Особенности соревновательной деятельности борцов вольного стиля Организация и проведение профильной смены по внедрению ГТО

Организация и проведение профильной смены по внедрению ГТО Внедрение эффективной системы продаж и маркетинга

Внедрение эффективной системы продаж и маркетинга ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов

ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов