- Налог на добавленную стоимость

Содержание

- 2. Учебно-воспитательные задачи: Образовательные: Формирование знаний по предмету,формирование умений использовать изученный материал, анализировать, выделять главное и второстепенное.

- 3. ФРОНТАЛЬНЫЙ ОПРОС: - Плательщики акцизов. - Перечень подакцизных товаров и видов деятельности. - Порядок маркировки подакцизных

- 4. Основную роль в казахстанской налоговой системе играют косвенные налоги, занимающие определяющее место в доходах бюджета. Наиболее

- 5. НДС – косвенный многоступенчатый налог, взимаемый с каждого акта продажи, начиная с производственного и распределительного циклов

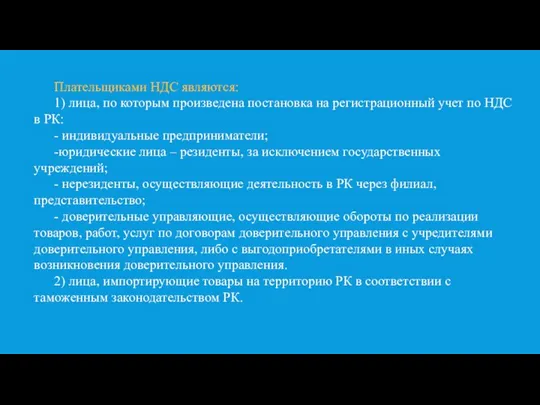

- 6. Плательщиками НДС являются: 1) лица, по которым произведена постановка на регистрационный учет по НДС в РК:

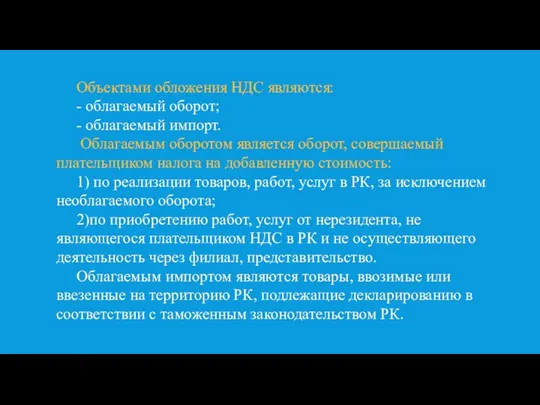

- 7. Объектами обложения НДС являются: - облагаемый оборот; - облагаемый импорт. Облагаемым оборотом является оборот, совершаемый плательщиком

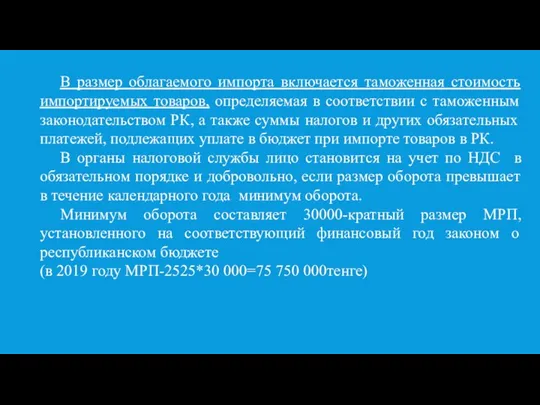

- 8. В размер облагаемого импорта включается таможенная стоимость импортируемых товаров, определяемая в соответствии с таможенным законодательством РК,

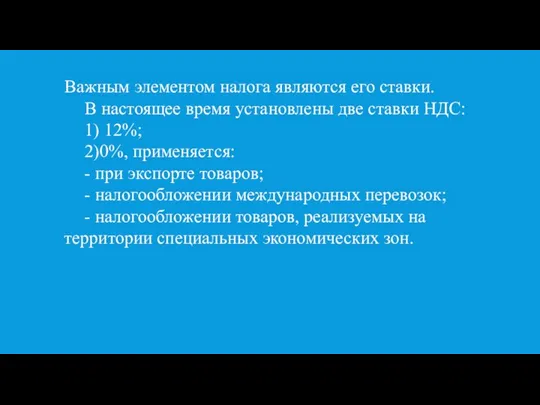

- 9. Важным элементом налога являются его ставки. В настоящее время установлены две ставки НДС: 1) 12%; 2)0%,

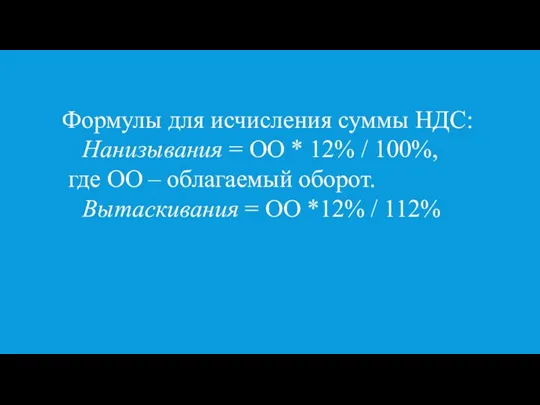

- 10. Формулы для исчисления суммы НДС: Нанизывания = ОО * 12% / 100%, где ОО – облагаемый

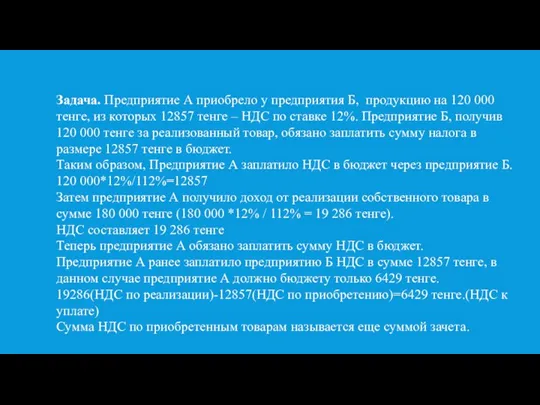

- 11. Задача. Предприятие А приобрело у предприятия Б, продукцию на 120 000 тенге, из которых 12857 тенге

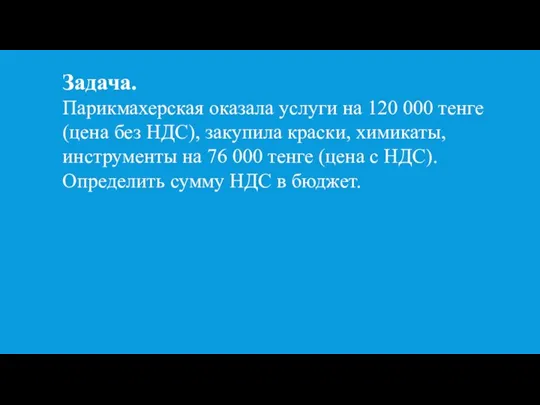

- 12. Задача. Парикмахерская оказала услуги на 120 000 тенге (цена без НДС), закупила краски, химикаты, инструменты на

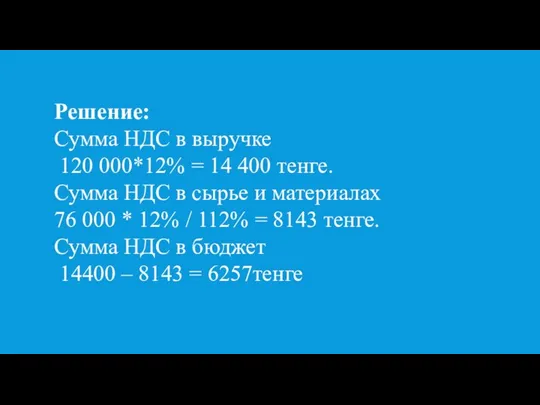

- 13. Решение: Сумма НДС в выручке 120 000*12% = 14 400 тенге. Сумма НДС в сырье и

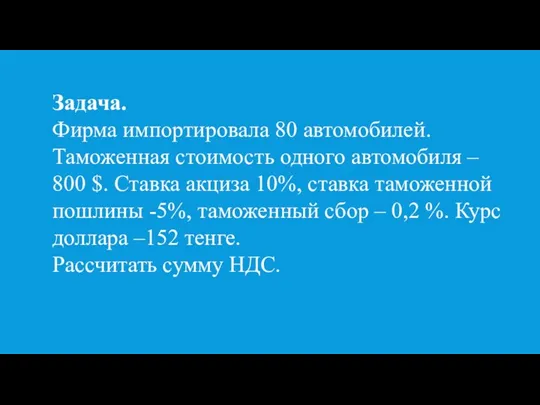

- 14. Задача. Фирма импортировала 80 автомобилей. Таможенная стоимость одного автомобиля – 800 $. Ставка акциза 10%, ставка

- 15. Решение: Налоговая база:80*800*152=9728000 тенге, Сумма акциза 9728000*10%=972800 тенге, Сумма пошлины 9728000*5%=486400 тенге, Сумма сбора 9728000*0,2%=19456 тенге,

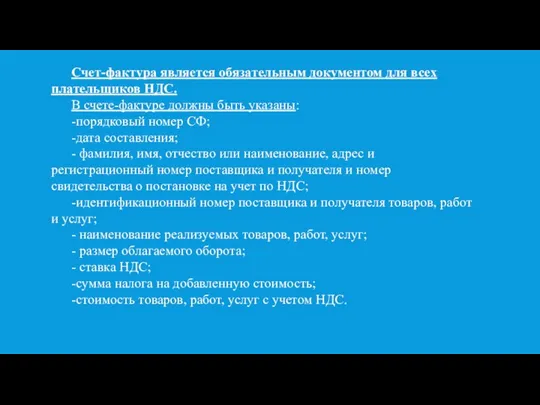

- 16. Счет-фактура является обязательным документом для всех плательщиков НДС. В счете-фактуре должны быть указаны: -порядковый номер СФ;

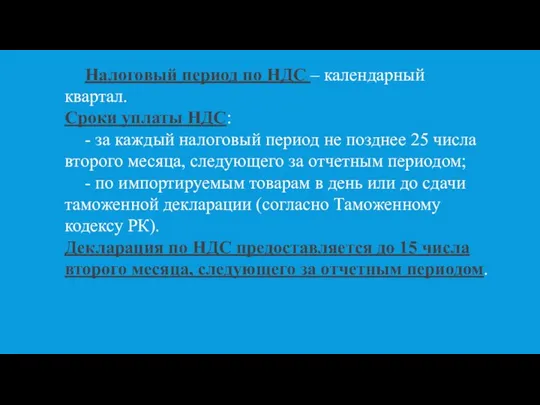

- 17. Налоговый период по НДС – календарный квартал. Сроки уплаты НДС: - за каждый налоговый период не

- 19. Скачать презентацию

Слайд 2Учебно-воспитательные задачи:

Образовательные:

Формирование знаний по предмету,формирование умений использовать изученный материал, анализировать, выделять

Учебно-воспитательные задачи:

Образовательные:

Формирование знаний по предмету,формирование умений использовать изученный материал, анализировать, выделять

Слайд 3ФРОНТАЛЬНЫЙ ОПРОС:

- Плательщики акцизов.

- Перечень подакцизных товаров и видов деятельности.

- Порядок

ФРОНТАЛЬНЫЙ ОПРОС:

- Плательщики акцизов.

- Перечень подакцизных товаров и видов деятельности.

- Порядок

Слайд 4 Основную роль в казахстанской налоговой системе играют косвенные налоги, занимающие определяющее место

Основную роль в казахстанской налоговой системе играют косвенные налоги, занимающие определяющее место

Слайд 5 НДС – косвенный многоступенчатый налог, взимаемый с каждого акта продажи, начиная с

НДС – косвенный многоступенчатый налог, взимаемый с каждого акта продажи, начиная с

Слайд 6 Плательщиками НДС являются:

1) лица, по которым произведена постановка на регистрационный учет по

Плательщиками НДС являются:

1) лица, по которым произведена постановка на регистрационный учет по

Слайд 7 Объектами обложения НДС являются:

- облагаемый оборот;

- облагаемый импорт.

Облагаемым оборотом является оборот,

Объектами обложения НДС являются:

- облагаемый оборот;

- облагаемый импорт.

Облагаемым оборотом является оборот,

Слайд 8 В размер облагаемого импорта включается таможенная стоимость импортируемых товаров, определяемая в соответствии

В размер облагаемого импорта включается таможенная стоимость импортируемых товаров, определяемая в соответствии

Слайд 9Важным элементом налога являются его ставки.

В настоящее время установлены две ставки НДС:

1)

Важным элементом налога являются его ставки.

В настоящее время установлены две ставки НДС:

1)

Слайд 10Формулы для исчисления суммы НДС:

Нанизывания = ОО * 12% / 100%,

Нанизывания = ОО * 12% / 100%,

Слайд 11Задача. Предприятие А приобрело у предприятия Б, продукцию на 120 000 тенге,

Задача. Предприятие А приобрело у предприятия Б, продукцию на 120 000 тенге,

Слайд 12Задача.

Парикмахерская оказала услуги на 120 000 тенге (цена без НДС), закупила

Задача.

Парикмахерская оказала услуги на 120 000 тенге (цена без НДС), закупила

Слайд 13Решение:

Сумма НДС в выручке

120 000*12% = 14 400 тенге.

Сумма

Решение:

Сумма НДС в выручке

120 000*12% = 14 400 тенге.

Сумма

Слайд 14Задача.

Фирма импортировала 80 автомобилей. Таможенная стоимость одного автомобиля – 800 $.

Задача.

Фирма импортировала 80 автомобилей. Таможенная стоимость одного автомобиля – 800 $.

Слайд 15Решение:

Налоговая база:80*800*152=9728000 тенге,

Сумма акциза 9728000*10%=972800 тенге,

Сумма пошлины 9728000*5%=486400 тенге,

Сумма сбора

Решение:

Налоговая база:80*800*152=9728000 тенге,

Сумма акциза 9728000*10%=972800 тенге,

Сумма пошлины 9728000*5%=486400 тенге,

Сумма сбора

Слайд 16 Счет-фактура является обязательным документом для всех плательщиков НДС.

В счете-фактуре должны быть

Счет-фактура является обязательным документом для всех плательщиков НДС.

В счете-фактуре должны быть

Слайд 17 Налоговый период по НДС – календарный квартал.

Сроки уплаты НДС:

- за каждый налоговый

Налоговый период по НДС – календарный квартал.

Сроки уплаты НДС:

- за каждый налоговый

Музыкальные вечера на территории общежитий МГУ Вольница

Музыкальные вечера на территории общежитий МГУ Вольница Производство стекла

Производство стекла Лекция по интеллектуальным информационным системам

Лекция по интеллектуальным информационным системам Творческие задания на работу с Интернет

Творческие задания на работу с Интернет Отель в Нижний Новгороде City Hotel Sova

Отель в Нижний Новгороде City Hotel Sova В9. Грамматическая основа

В9. Грамматическая основа Мандала – санскриттан аударғында “дөңгелек, орталық” деген мағынаны береді

Мандала – санскриттан аударғында “дөңгелек, орталық” деген мағынаны береді ENGLISH IN OUR LIFE

ENGLISH IN OUR LIFE Слайды – плакаты для машинистов тепловоза 2 – 1 класса

Слайды – плакаты для машинистов тепловоза 2 – 1 класса История электрическойлампочки

История электрическойлампочки Презентация на тему Экологическая тропа в детском саду

Презентация на тему Экологическая тропа в детском саду Устройство сверлильного станка

Устройство сверлильного станка Resort development on the Lake Svityas

Resort development on the Lake Svityas Международные валютные отношения

Международные валютные отношения Медиация в моей жизни. Виктория Шадрукова

Медиация в моей жизни. Виктория Шадрукова Классное ученическое самоуправление

Классное ученическое самоуправление Морфологический анализ

Морфологический анализ Контрольные вопросы для организаторов ППЭ

Контрольные вопросы для организаторов ППЭ Профессиограмма«Программист»

Профессиограмма«Программист» Портфолио преподавателя Дерябиной С.П.

Портфолио преподавателя Дерябиной С.П. Производство и обновление пространственных данных в России. Проблемы и тенденции.

Производство и обновление пространственных данных в России. Проблемы и тенденции. Sistema_operatsii_774_nad_mnozhestvami

Sistema_operatsii_774_nad_mnozhestvami Плавиковая кислота

Плавиковая кислота Поколение фаст-фуда

Поколение фаст-фуда Информация и ее свойства

Информация и ее свойства Организация и основные устройства память компьютера

Организация и основные устройства память компьютера Текст. Композиционные формы сочинений. Рецензия на книгу

Текст. Композиционные формы сочинений. Рецензия на книгу Страны Азии

Страны Азии