- налог на имущество организаций

Содержание

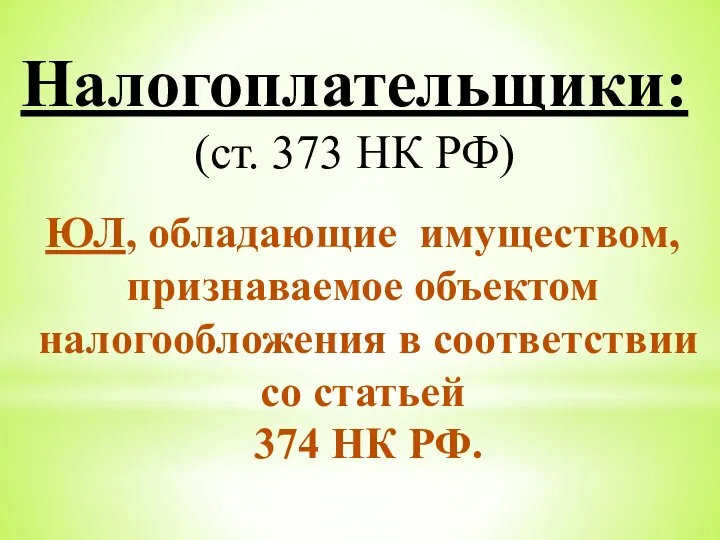

- 2. Налогоплательщики: (ст. 373 НК РФ) ЮЛ, обладающие имуществом, признаваемое объектом налогообложения в соответствии со статьей 374

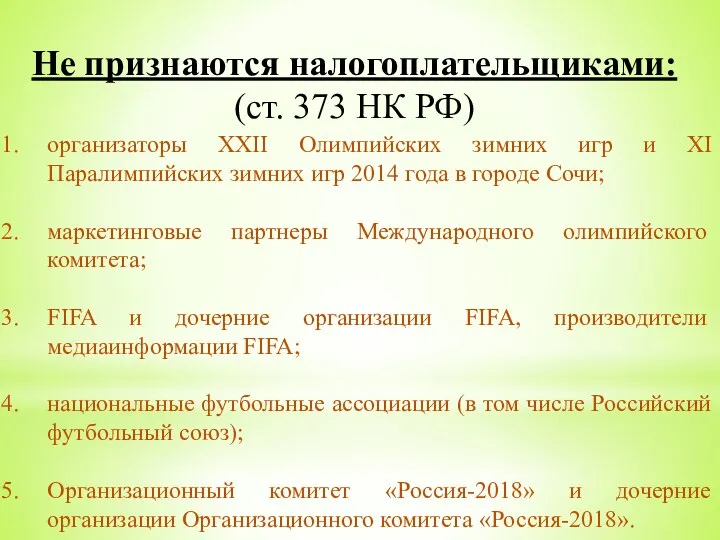

- 3. Не признаются налогоплательщиками: (ст. 373 НК РФ) организаторы XXII Олимпийских зимних игр и XI Паралимпийских зимних

- 4. Объект налогообложения: (ст. 374 НК РФ) Объект налогообложения: 1. для российских организаций - движимое и недвижимое

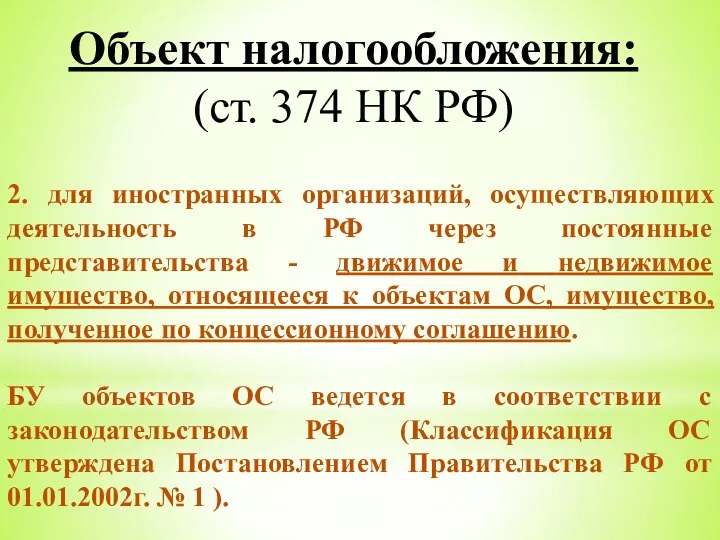

- 5. Объект налогообложения: (ст. 374 НК РФ) 2. для иностранных организаций, осуществляющих деятельность в РФ через постоянные

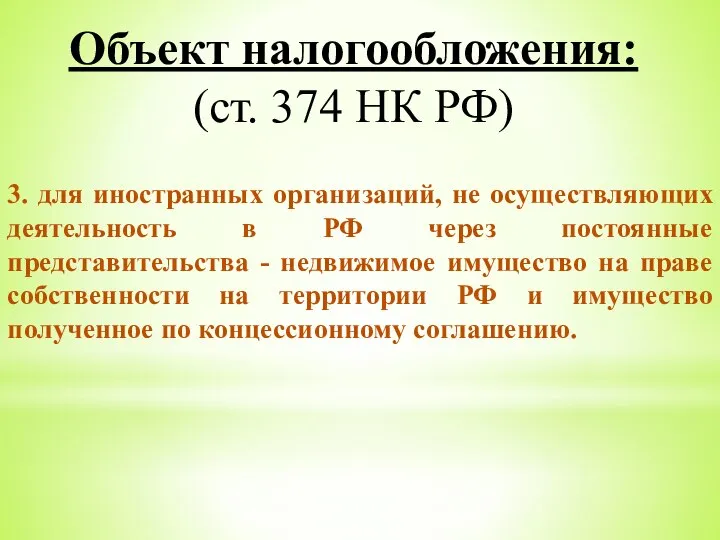

- 6. Объект налогообложения: (ст. 374 НК РФ) 3. для иностранных организаций, не осуществляющих деятельность в РФ через

- 7. Не признаются объектом налогообложения: (374 НК РФ) 1. земельные участки и иные объекты природопользования (водные объекты

- 8. Налоговые льготы: (381 НК РФ) 1. организации и учреждения уголовно-исполнительной системы; 2. религиозные организации; 3. общероссийские

- 9. Налоговые льготы: (381 НК РФ) 10. судостроительные организации; 11. организации - в отношении движимого имущества, принятого

- 10. Налогооблагаемая база и порядок её определения: (ст. 375-376 НК РФ) НБ = среднегодовая стоимость имущества, признаваемого

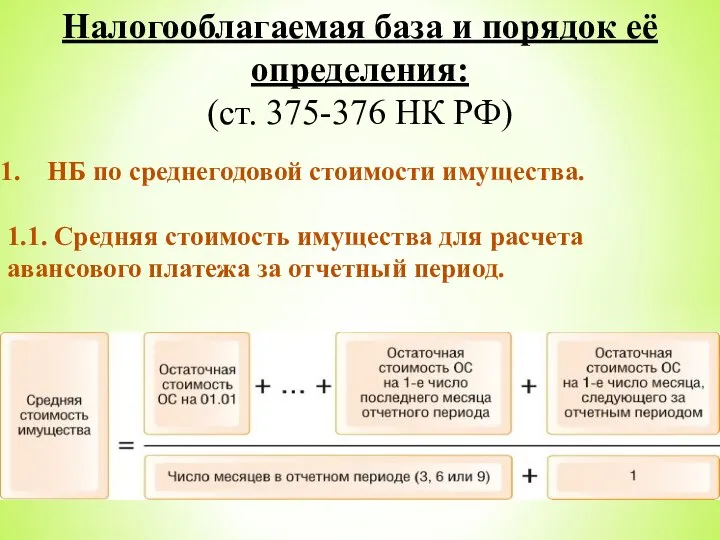

- 11. Налогооблагаемая база и порядок её определения: (ст. 375-376 НК РФ) НБ по среднегодовой стоимости имущества. 1.1.

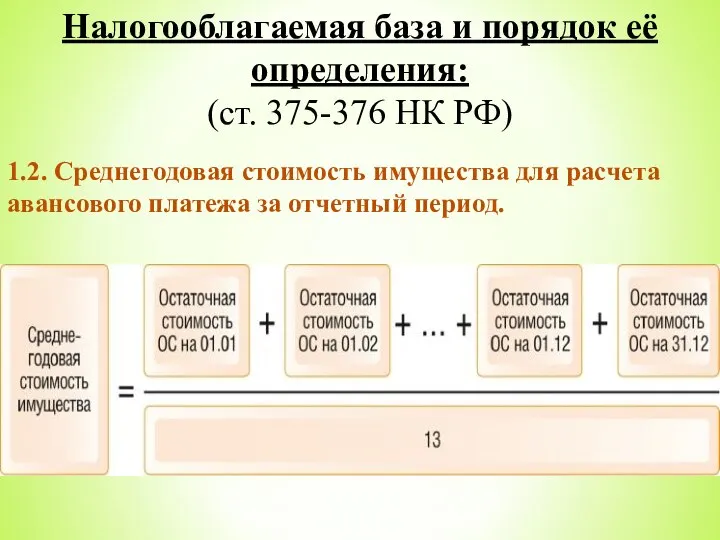

- 12. Налогооблагаемая база и порядок её определения: (ст. 375-376 НК РФ) 1.2. Среднегодовая стоимость имущества для расчета

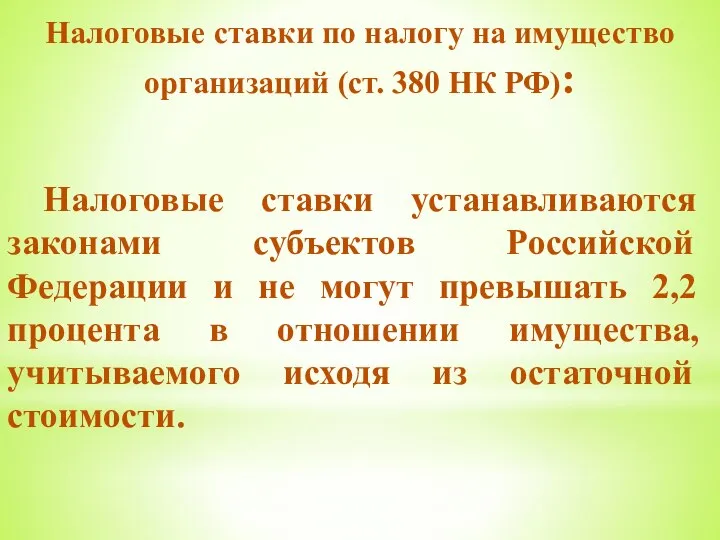

- 13. Налоговые ставки по налогу на имущество организаций (ст. 380 НК РФ): Налоговые ставки устанавливаются законами субъектов

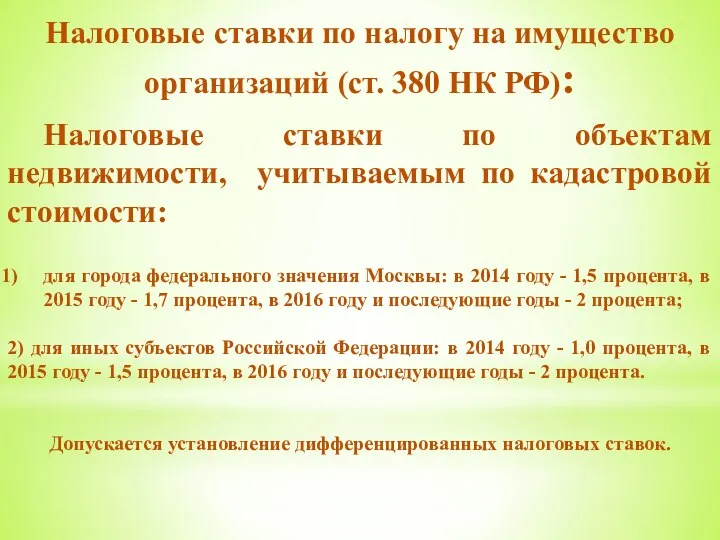

- 14. Налоговые ставки по налогу на имущество организаций (ст. 380 НК РФ): Налоговые ставки по объектам недвижимости,

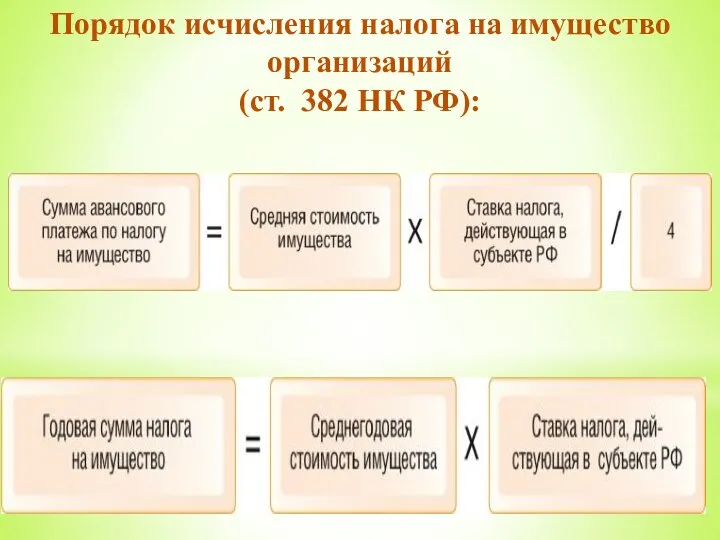

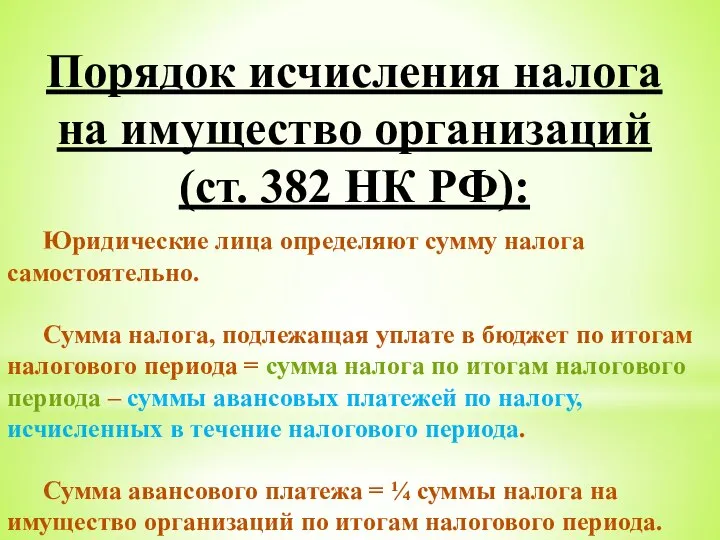

- 15. Порядок исчисления налога на имущество организаций (ст. 382 НК РФ):

- 16. Порядок исчисления налога на имущество организаций (ст. 382 НК РФ): Юридические лица определяют сумму налога самостоятельно.

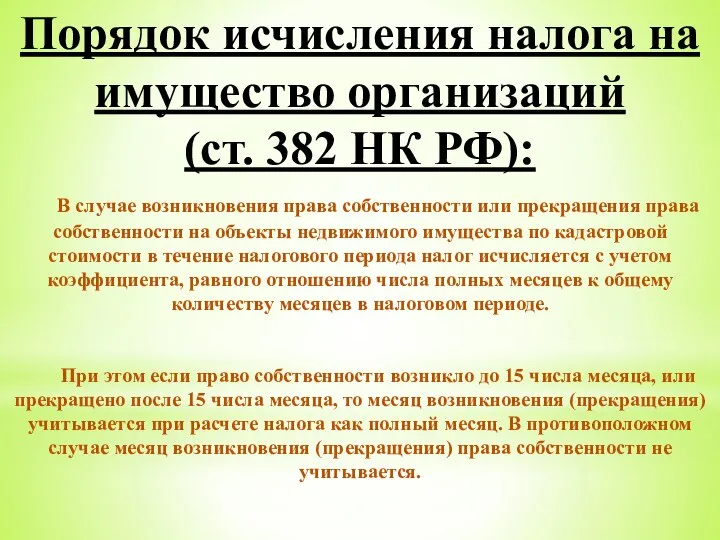

- 17. Порядок исчисления налога на имущество организаций (ст. 382 НК РФ): В случае возникновения права собственности или

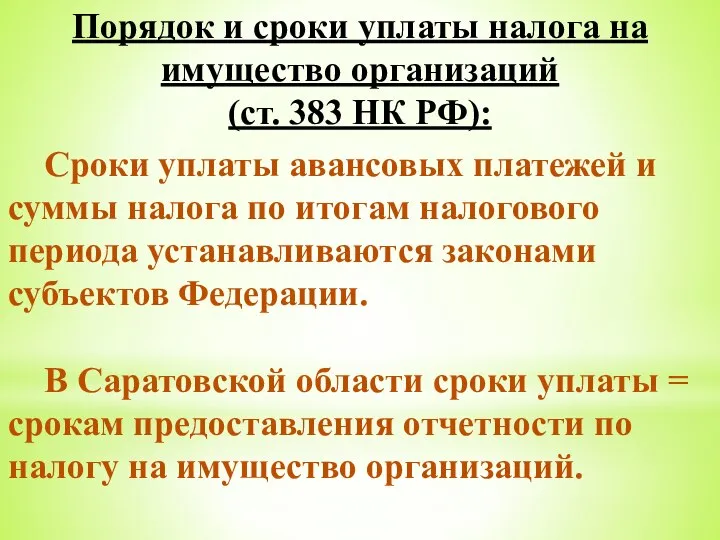

- 18. Порядок и сроки уплаты налога на имущество организаций (ст. 383 НК РФ): Сроки уплаты авансовых платежей

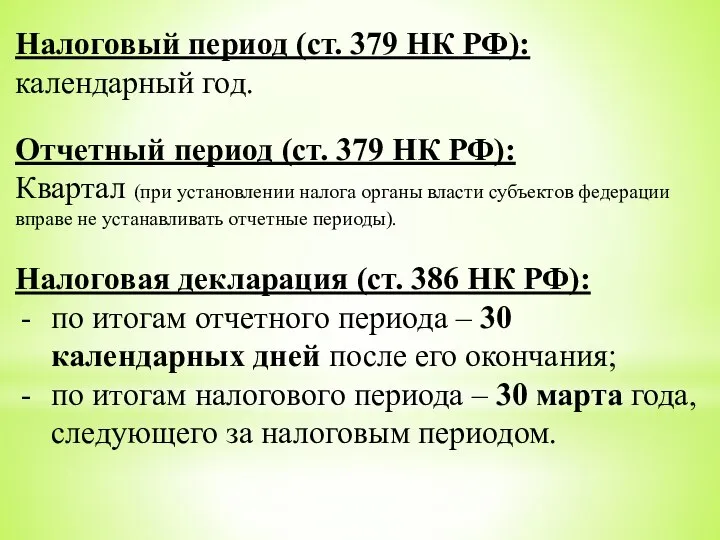

- 19. Налоговый период (ст. 379 НК РФ): календарный год. Отчетный период (ст. 379 НК РФ): Квартал (при

- 21. Скачать презентацию

Слайд 2Налогоплательщики:

(ст. 373 НК РФ)

ЮЛ, обладающие имуществом, признаваемое объектом налогообложения в соответствии со

Налогоплательщики:

(ст. 373 НК РФ)

ЮЛ, обладающие имуществом, признаваемое объектом налогообложения в соответствии со

Слайд 3Не признаются налогоплательщиками:

(ст. 373 НК РФ)

организаторы XXII Олимпийских зимних игр и XI

Не признаются налогоплательщиками:

(ст. 373 НК РФ)

организаторы XXII Олимпийских зимних игр и XI

Слайд 4Объект налогообложения:

(ст. 374 НК РФ)

Объект налогообложения:

1. для российских организаций - движимое и

Объект налогообложения:

(ст. 374 НК РФ)

Объект налогообложения:

1. для российских организаций - движимое и

Слайд 5Объект налогообложения:

(ст. 374 НК РФ)

2. для иностранных организаций, осуществляющих деятельность в РФ

Объект налогообложения:

(ст. 374 НК РФ)

2. для иностранных организаций, осуществляющих деятельность в РФ

Слайд 6Объект налогообложения:

(ст. 374 НК РФ)

3. для иностранных организаций, не осуществляющих деятельность в

Объект налогообложения:

(ст. 374 НК РФ)

3. для иностранных организаций, не осуществляющих деятельность в

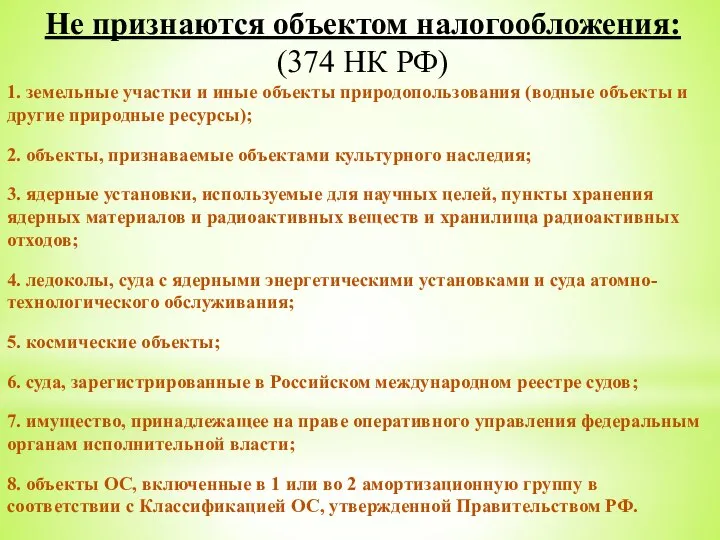

Слайд 7Не признаются объектом налогообложения:

(374 НК РФ)

1. земельные участки и иные объекты природопользования

Не признаются объектом налогообложения:

(374 НК РФ)

1. земельные участки и иные объекты природопользования

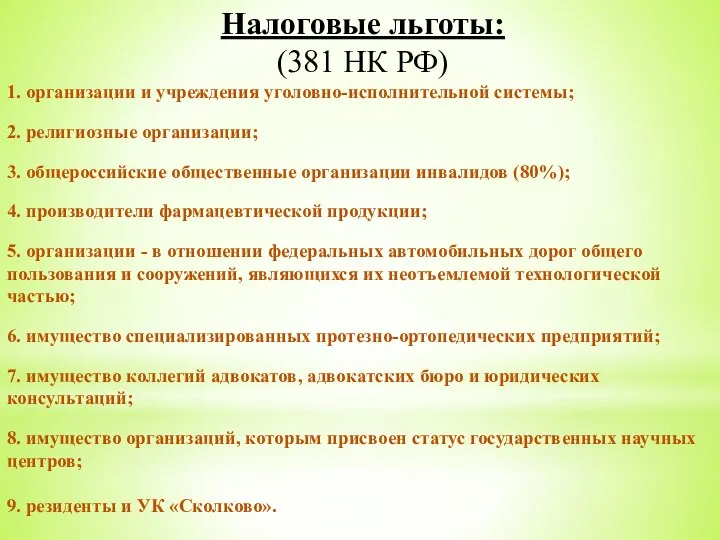

Слайд 8Налоговые льготы:

(381 НК РФ)

1. организации и учреждения уголовно-исполнительной системы;

2. религиозные организации;

3. общероссийские

Налоговые льготы:

(381 НК РФ)

1. организации и учреждения уголовно-исполнительной системы;

2. религиозные организации;

3. общероссийские

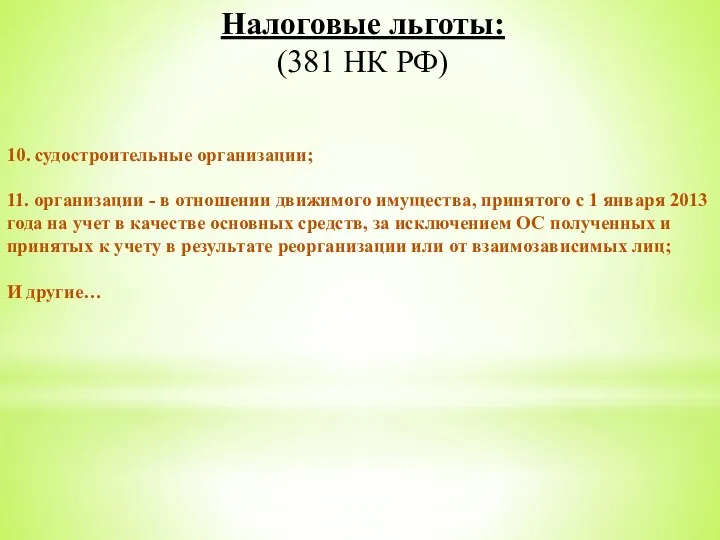

Слайд 9Налоговые льготы:

(381 НК РФ)

10. судостроительные организации;

11. организации - в отношении движимого имущества,

Налоговые льготы:

(381 НК РФ)

10. судостроительные организации;

11. организации - в отношении движимого имущества,

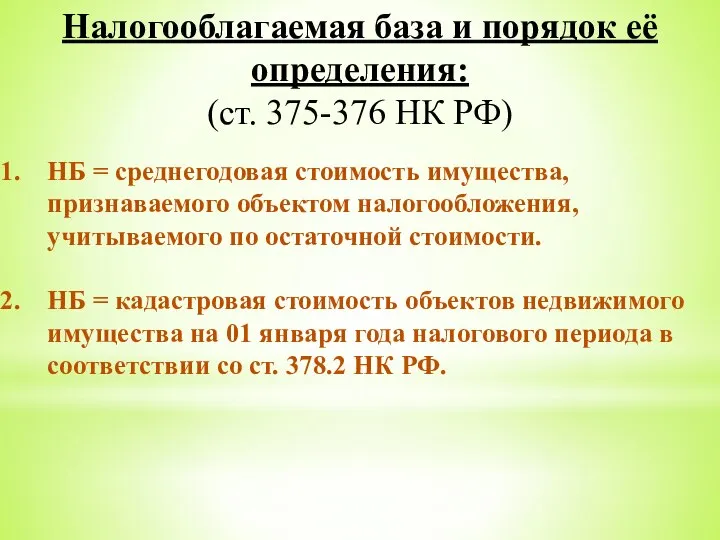

Слайд 10Налогооблагаемая база и порядок её определения:

(ст. 375-376 НК РФ)

НБ = среднегодовая стоимость

Налогооблагаемая база и порядок её определения:

(ст. 375-376 НК РФ)

НБ = среднегодовая стоимость

Слайд 11Налогооблагаемая база и порядок её определения:

(ст. 375-376 НК РФ)

НБ по среднегодовой стоимости

Налогооблагаемая база и порядок её определения:

(ст. 375-376 НК РФ)

НБ по среднегодовой стоимости

Слайд 12Налогооблагаемая база и порядок её определения:

(ст. 375-376 НК РФ)

1.2. Среднегодовая стоимость имущества

Налогооблагаемая база и порядок её определения:

(ст. 375-376 НК РФ)

1.2. Среднегодовая стоимость имущества

Слайд 13Налоговые ставки по налогу на имущество организаций (ст. 380 НК РФ):

Налоговые ставки

Налоговые ставки по налогу на имущество организаций (ст. 380 НК РФ):

Налоговые ставки

Слайд 14Налоговые ставки по налогу на имущество организаций (ст. 380 НК РФ):

Налоговые ставки

Налоговые ставки по налогу на имущество организаций (ст. 380 НК РФ):

Налоговые ставки

Слайд 15Порядок исчисления налога на имущество организаций

(ст. 382 НК РФ):

Порядок исчисления налога на имущество организаций

(ст. 382 НК РФ):

Слайд 16Порядок исчисления налога на имущество организаций

(ст. 382 НК РФ):

Юридические лица определяют сумму

Порядок исчисления налога на имущество организаций

(ст. 382 НК РФ):

Юридические лица определяют сумму

Слайд 17Порядок исчисления налога на имущество организаций

(ст. 382 НК РФ):

В случае возникновения права

Порядок исчисления налога на имущество организаций

(ст. 382 НК РФ):

В случае возникновения права

Слайд 18Порядок и сроки уплаты налога на имущество организаций

(ст. 383 НК РФ):

Сроки уплаты

Порядок и сроки уплаты налога на имущество организаций

(ст. 383 НК РФ):

Сроки уплаты

Слайд 19Налоговый период (ст. 379 НК РФ): календарный год.

Отчетный период (ст. 379 НК

Налоговый период (ст. 379 НК РФ): календарный год.

Отчетный период (ст. 379 НК

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала Відділ зовнішніх зв'язків університету ім. О.О. Богомольця

Відділ зовнішніх зв'язків університету ім. О.О. Богомольця Предпринимательское мышление

Предпринимательское мышление Повелитель молний Никола Тесла

Повелитель молний Никола Тесла Свойства логарифмов

Свойства логарифмов  Линейные индикаторные диаграммы

Линейные индикаторные диаграммы Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике

Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике Работающие примеры Как вести торговлю в социальных сетях? - презентация

Работающие примеры Как вести торговлю в социальных сетях? - презентация Чеченцы XIX ― XX вв

Чеченцы XIX ― XX вв Лекция 1 (1)

Лекция 1 (1) Война в судьбе моей семьи

Война в судьбе моей семьи Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель

Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель Первая женщина- космонавт

Первая женщина- космонавт 28 мая - День пограничника!

28 мая - День пограничника! Волшебный праздник Рождество

Волшебный праздник Рождество ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ

ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ День Матери

День Матери Экспозиция Музея чувашской вышивки

Экспозиция Музея чувашской вышивки Religious and ethnic diversity in the USA

Religious and ethnic diversity in the USA 못 VS 을 수 없다

못 VS 을 수 없다 «Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»»

«Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»» Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г.

Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г. Электролиз

Электролиз XII традиционный легкоатлетический пробег памяти В.И. Мусихина

XII традиционный легкоатлетический пробег памяти В.И. Мусихина Организация и законодательная основа таможенного дела в РФ

Организация и законодательная основа таможенного дела в РФ Гимназия № 18 г. Краснодара

Гимназия № 18 г. Краснодара Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012

Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012 Мы хотим поступить ВУЗ

Мы хотим поступить ВУЗ