- Налог на прибыль

Содержание

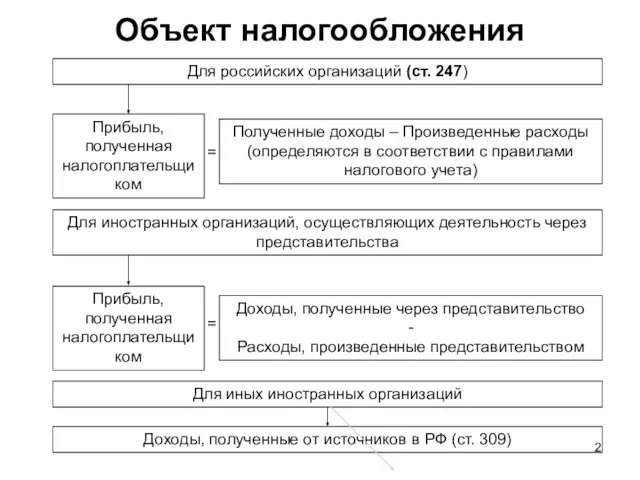

- 2. Объект налогообложения Для российских организаций (ст. 247) Прибыль, полученная налогоплательщиком Полученные доходы – Произведенные расходы (определяются

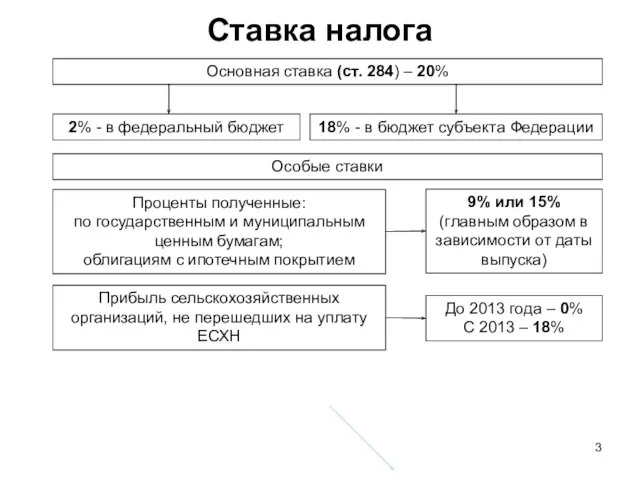

- 3. Ставка налога Основная ставка (ст. 284) – 20% 2% - в федеральный бюджет 18% - в

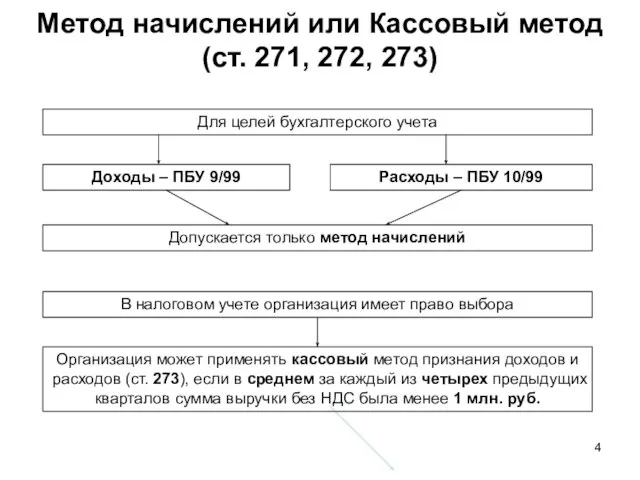

- 4. Метод начислений или Кассовый метод (ст. 271, 272, 273) Для целей бухгалтерского учета Доходы – ПБУ

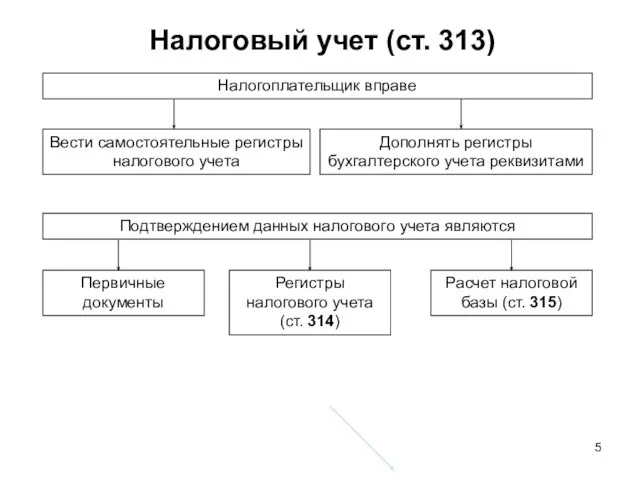

- 5. Налоговый учет (ст. 313) Вести самостоятельные регистры налогового учета Налогоплательщик вправе Первичные документы Подтверждением данных налогового

- 6. Учетная политика для целей налогового учета Учетная политика для целей налогообложения может изменяться В случае изменения

- 7. Налоговые «корзины» Доходы и расходы организации распределяются по нескольким (11) корзинам, причем сначала формируется прибыль внутри

- 8. Прибыль от реализации Прибыль от реализации Доходы от реализации - Расходы, связанные с производством и реализацией

- 9. Доходы от реализации (ст. 249) Выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные

- 10. Внереализационные доходы (ст. 250) Курсовые и суммовые разницы; Доходы от участия в других организациях; Штрафы, пени

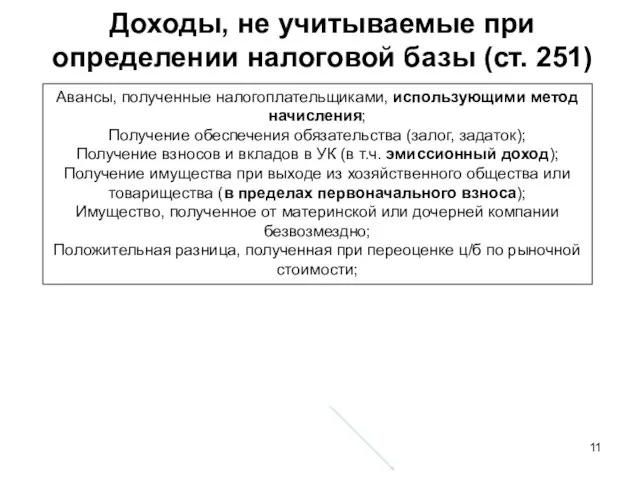

- 11. Доходы, не учитываемые при определении налоговой базы (ст. 251) Авансы, полученные налогоплательщиками, использующими метод начисления; Получение

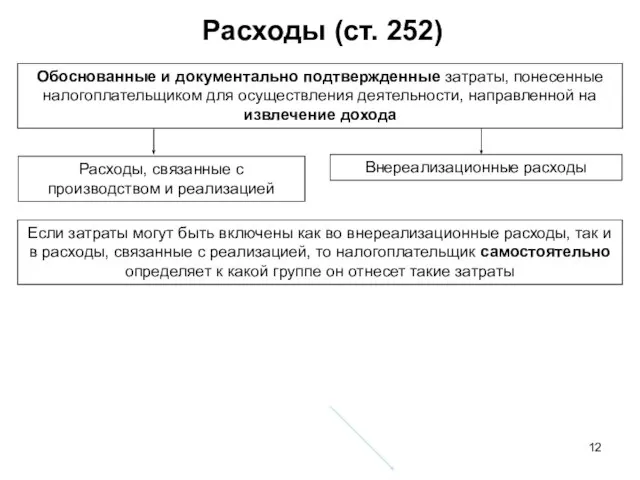

- 12. Расходы (ст. 252) Обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком для осуществления деятельности, направленной на извлечение

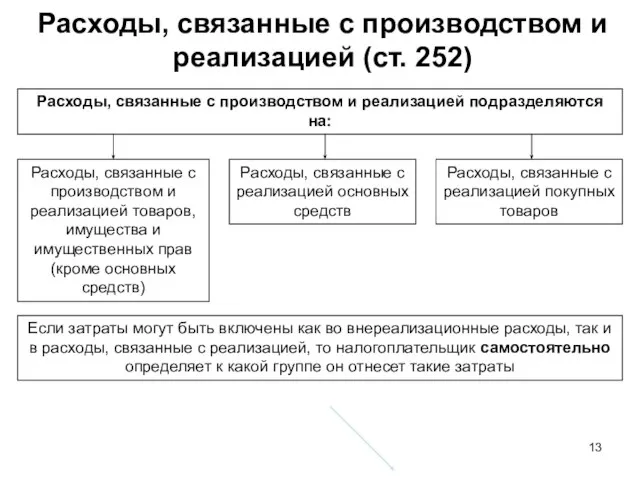

- 13. Расходы, связанные с производством и реализацией (ст. 252) Расходы, связанные с производством и реализацией подразделяются на:

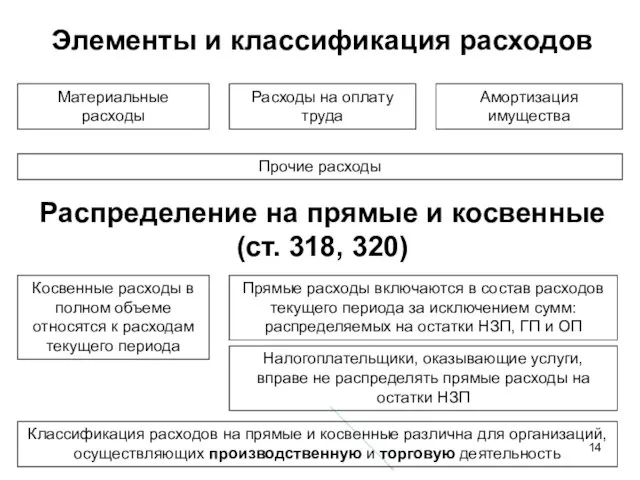

- 14. Элементы и классификация расходов Материальные расходы Расходы на оплату труда Прочие расходы Амортизация имущества Распределение на

- 15. Внереализационные расходы (ст. 265) Суммы штрафов и пеней; Отрицательные курсовые разницы; Расходы на содержание имущества, переданного

- 16. Нормируемые расходы (ст. 263, 264, 269) Ст. 269 НК – расходы по кредитам: Наличие кредитов, выданных

- 17. Расходы, не учитываемые при налогообложении (ст. 270) Расходы по приобретению или созданию амортизируемого имущества; Расходы в

- 18. Материальные расходы (ст. 254) В состав материальных расходов включаются: Технологические потери; Недостачи и потери от порчи

- 19. Расходы на оплату труда (ст. 255) В состав расходов на оплату труда включаются: Суммы, начисленные за

- 20. Амортизация (ст. 256-257) Амортизируемое имущество – ОС, НМА, отдельные виды капитальных вложений Например, СПИ = 5

- 21. Амортизация (ст. 256-257) Начисление амортизации Линейный метод – пообъектно, равномерно Нелинейный метод – в целом по

- 22. Прочие расходы Расходы на ремонт ОС (ст. 260) Расходы на освоение природных ресурсов (ст. 261) Расходы

- 23. Перенос убытков на будущее (ст. 283) Налогоплательщики, понесшие убыток в предыдущем году вправе уменьшить налоговую базу

- 24. Исчисление суммы налога и авансовых платежей (ст. 286-287) Авансовые платежи Ежемесячные По итогам отчетного периода Не

- 25. Налоговая декларация (ст. 289) Авансовые платежи Ежемесячные Квартальные Срок уплаты налога – не позднее 28-го числа

- 26. Налог на имущество организаций Не являются налогоплательщиками Организации, применяющие ЕНВД, УСНО, ЕСХН Отдельные виды организаций, занимающихся

- 27. Налог на имущество организаций (глава 30) Налоговая ставка Устанавливается законами субъектов РФ и не может превышать

- 28. Транспортный налог (глава 28) Налогоплательщики - организации Рассчитывают налог самостоятельно Налогоплательщики – физические лица Налог исчисляется

- 29. Налог на имущество физических лиц Налогоплательщики – собственники строений, помещений, сооружений, расположенных на территории РФ (независимо

- 31. Скачать презентацию

Слайд 2Объект налогообложения

Для российских организаций (ст. 247)

Прибыль, полученная налогоплательщиком

Полученные доходы – Произведенные расходы

(определяются

Объект налогообложения

Для российских организаций (ст. 247)

Прибыль, полученная налогоплательщиком

Полученные доходы – Произведенные расходы

(определяются

Слайд 3Ставка налога

Основная ставка (ст. 284) – 20%

2% - в федеральный бюджет

18% -

Ставка налога

Основная ставка (ст. 284) – 20%

2% - в федеральный бюджет

18% -

Слайд 4Метод начислений или Кассовый метод

(ст. 271, 272, 273)

Для целей бухгалтерского учета

Доходы –

Метод начислений или Кассовый метод

(ст. 271, 272, 273)

Для целей бухгалтерского учета

Доходы –

Слайд 5Налоговый учет (ст. 313)

Вести самостоятельные регистры налогового учета

Налогоплательщик вправе

Первичные документы

Подтверждением данных налогового

Налоговый учет (ст. 313)

Вести самостоятельные регистры налогового учета

Налогоплательщик вправе

Первичные документы

Подтверждением данных налогового

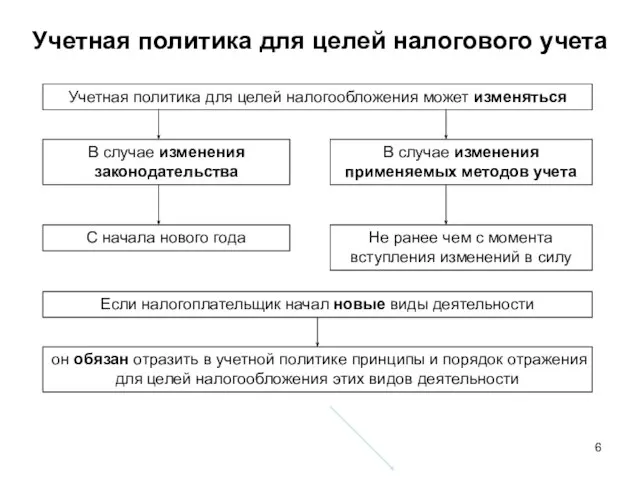

Слайд 6Учетная политика для целей налогового учета

Учетная политика для целей налогообложения может изменяться

В

Учетная политика для целей налогового учета

Учетная политика для целей налогообложения может изменяться

В

Слайд 7Налоговые «корзины»

Доходы и расходы организации распределяются по нескольким (11) корзинам, причем сначала

Налоговые «корзины»

Доходы и расходы организации распределяются по нескольким (11) корзинам, причем сначала

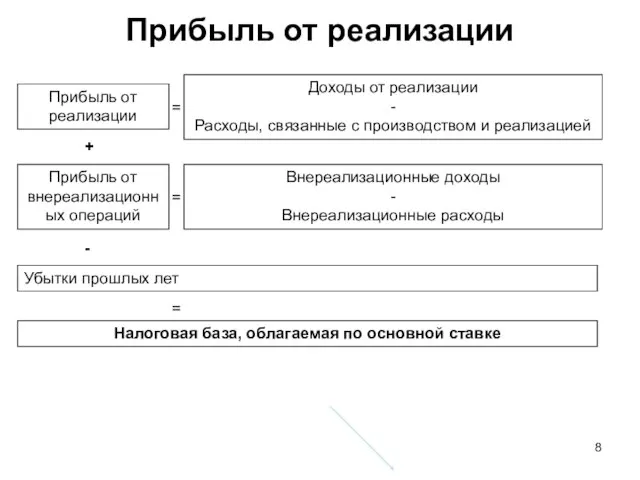

Слайд 8Прибыль от реализации

Прибыль от реализации

Доходы от реализации

-

Расходы, связанные с производством и

Прибыль от реализации

Прибыль от реализации

Доходы от реализации

-

Расходы, связанные с производством и

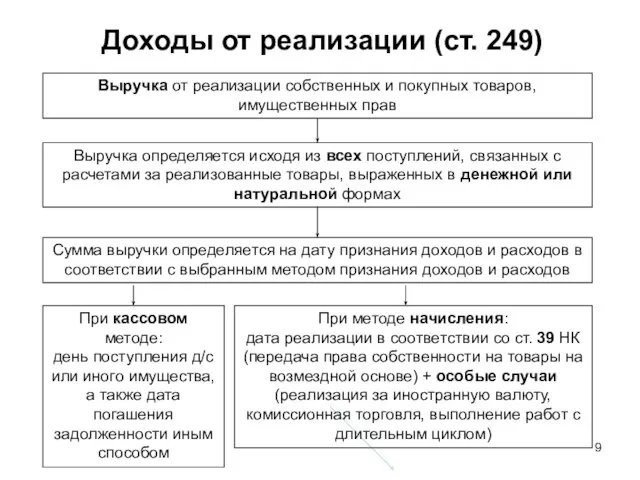

Слайд 9Доходы от реализации (ст. 249)

Выручка определяется исходя из всех поступлений, связанных с

Доходы от реализации (ст. 249)

Выручка определяется исходя из всех поступлений, связанных с

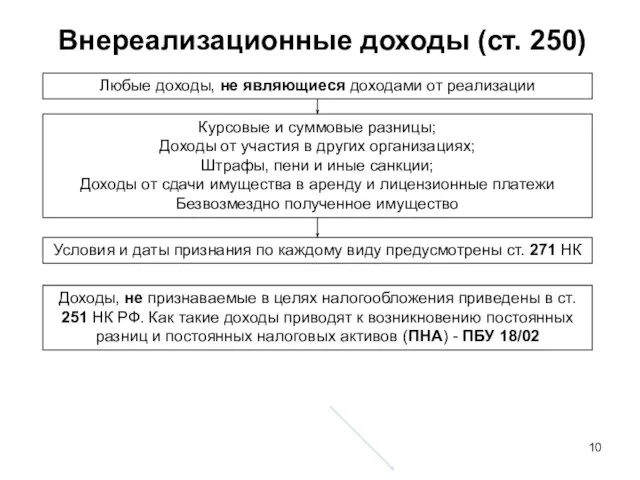

Слайд 10Внереализационные доходы (ст. 250)

Курсовые и суммовые разницы;

Доходы от участия в других организациях;

Штрафы,

Внереализационные доходы (ст. 250)

Курсовые и суммовые разницы;

Доходы от участия в других организациях;

Штрафы,

Слайд 11Доходы, не учитываемые при определении налоговой базы (ст. 251)

Авансы, полученные налогоплательщиками, использующими

Доходы, не учитываемые при определении налоговой базы (ст. 251)

Авансы, полученные налогоплательщиками, использующими

Слайд 12Расходы (ст. 252)

Обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком для осуществления деятельности,

Расходы (ст. 252)

Обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком для осуществления деятельности,

Слайд 13Расходы, связанные с производством и реализацией (ст. 252)

Расходы, связанные с производством и

Расходы, связанные с производством и реализацией (ст. 252)

Расходы, связанные с производством и

Слайд 14Элементы и классификация расходов

Материальные расходы

Расходы на оплату труда

Прочие расходы

Амортизация имущества

Распределение на прямые

Элементы и классификация расходов

Материальные расходы

Расходы на оплату труда

Прочие расходы

Амортизация имущества

Распределение на прямые

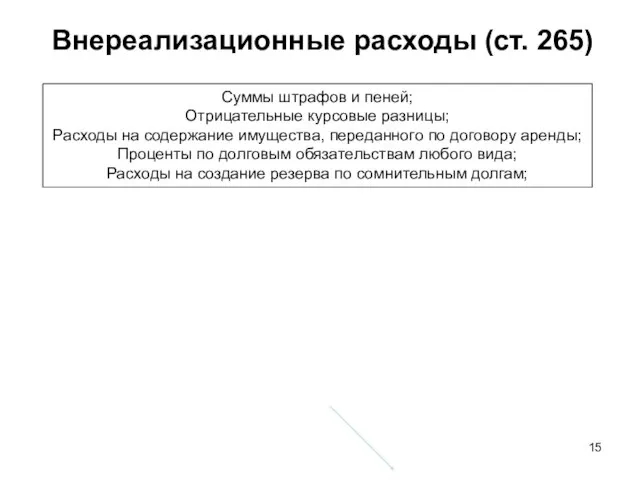

Слайд 15Внереализационные расходы (ст. 265)

Суммы штрафов и пеней;

Отрицательные курсовые разницы;

Расходы на содержание имущества,

Внереализационные расходы (ст. 265)

Суммы штрафов и пеней;

Отрицательные курсовые разницы;

Расходы на содержание имущества,

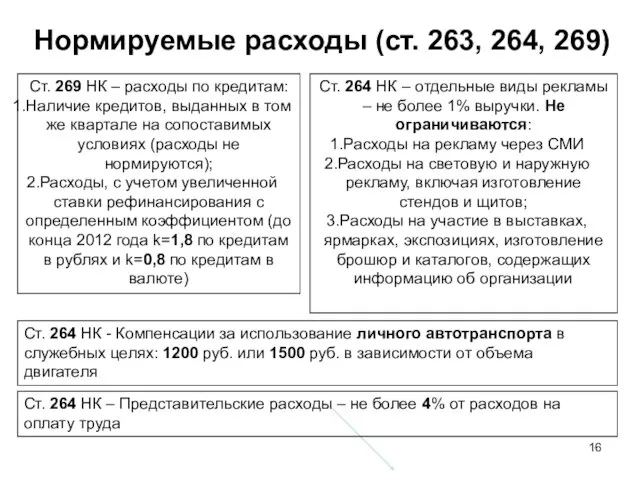

Слайд 16Нормируемые расходы (ст. 263, 264, 269)

Ст. 269 НК – расходы по кредитам:

Наличие

Нормируемые расходы (ст. 263, 264, 269)

Ст. 269 НК – расходы по кредитам:

Наличие

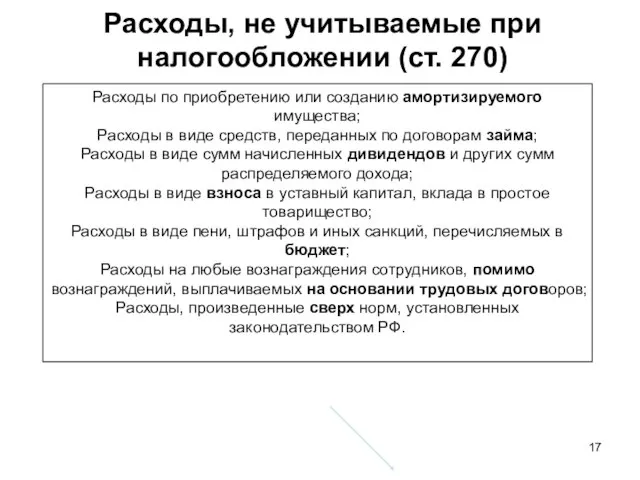

Слайд 17Расходы, не учитываемые при налогообложении (ст. 270)

Расходы по приобретению или созданию амортизируемого

Расходы, не учитываемые при налогообложении (ст. 270)

Расходы по приобретению или созданию амортизируемого

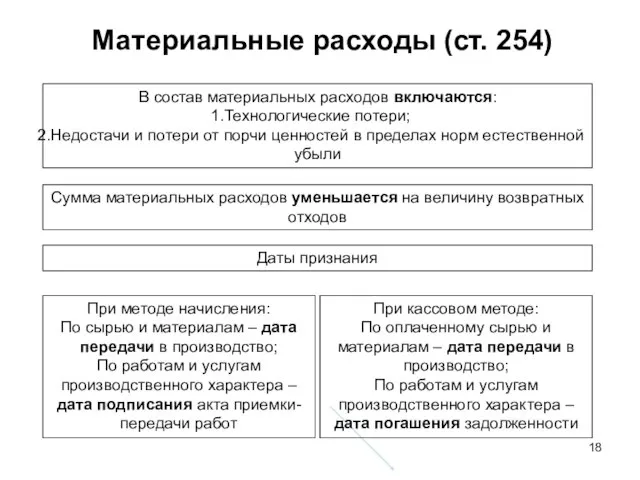

Слайд 18Материальные расходы (ст. 254)

В состав материальных расходов включаются:

Технологические потери;

Недостачи и потери от

Материальные расходы (ст. 254)

В состав материальных расходов включаются:

Технологические потери;

Недостачи и потери от

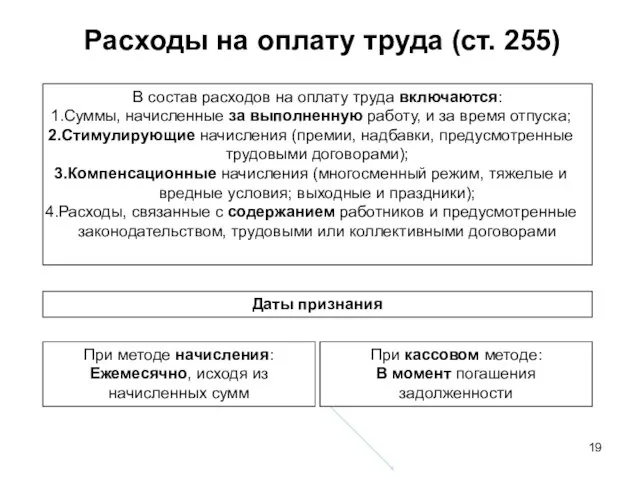

Слайд 19Расходы на оплату труда (ст. 255)

В состав расходов на оплату труда включаются:

Суммы,

Расходы на оплату труда (ст. 255)

В состав расходов на оплату труда включаются:

Суммы,

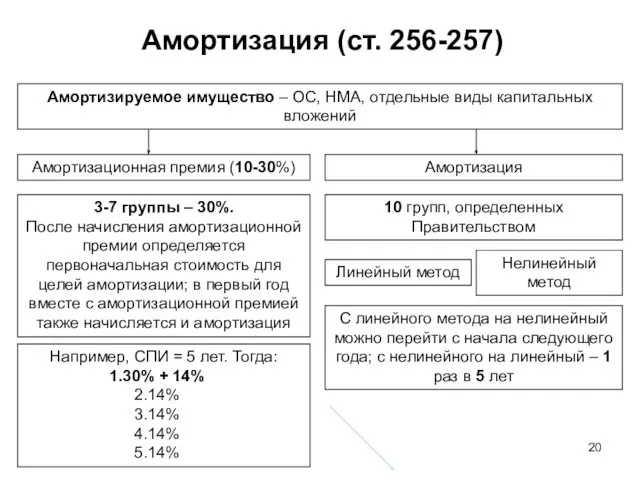

Слайд 20Амортизация (ст. 256-257)

Амортизируемое имущество – ОС, НМА, отдельные виды капитальных вложений

Например, СПИ

Амортизация (ст. 256-257)

Амортизируемое имущество – ОС, НМА, отдельные виды капитальных вложений

Например, СПИ

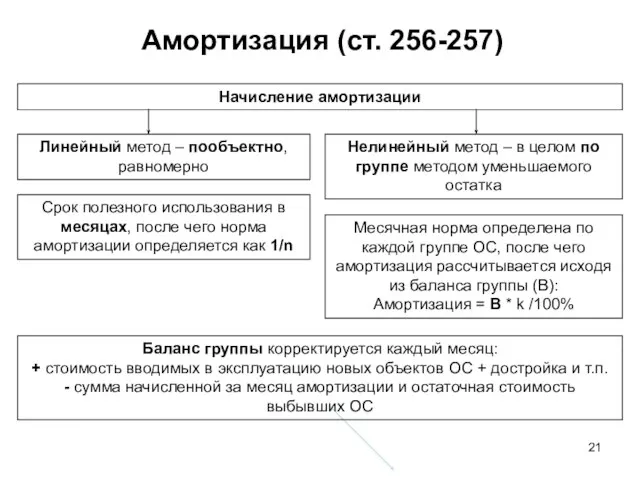

Слайд 21Амортизация (ст. 256-257)

Начисление амортизации

Линейный метод – пообъектно, равномерно

Нелинейный метод – в целом

Амортизация (ст. 256-257)

Начисление амортизации

Линейный метод – пообъектно, равномерно

Нелинейный метод – в целом

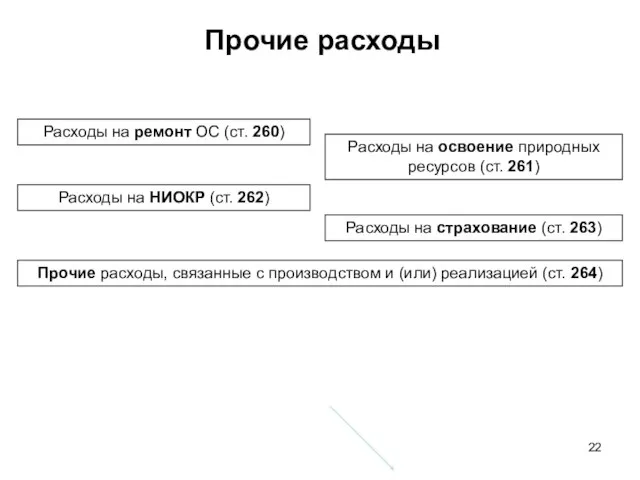

Слайд 22Прочие расходы

Расходы на ремонт ОС (ст. 260)

Расходы на освоение природных ресурсов (ст.

Прочие расходы

Расходы на ремонт ОС (ст. 260)

Расходы на освоение природных ресурсов (ст.

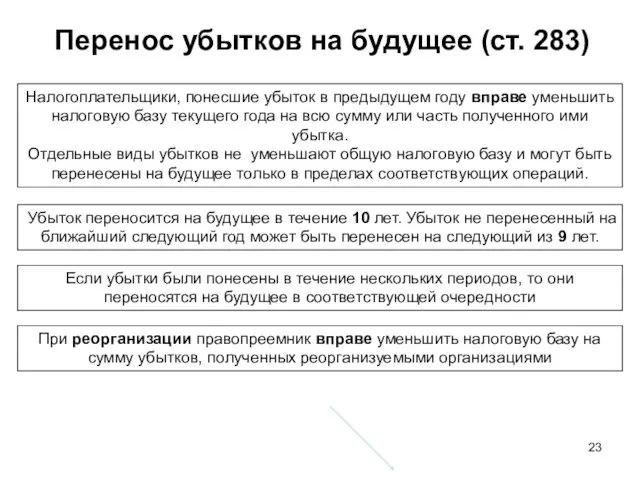

Слайд 23Перенос убытков на будущее (ст. 283)

Налогоплательщики, понесшие убыток в предыдущем году вправе

Перенос убытков на будущее (ст. 283)

Налогоплательщики, понесшие убыток в предыдущем году вправе

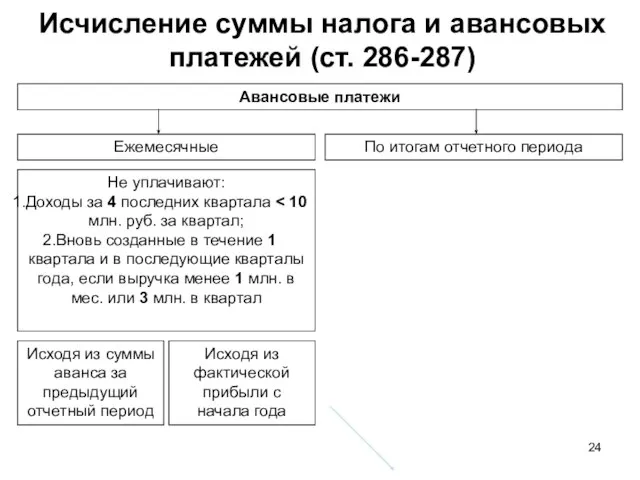

Слайд 24Исчисление суммы налога и авансовых платежей (ст. 286-287)

Авансовые платежи

Ежемесячные

По итогам отчетного периода

Не

Исчисление суммы налога и авансовых платежей (ст. 286-287)

Авансовые платежи

Ежемесячные

По итогам отчетного периода

Не

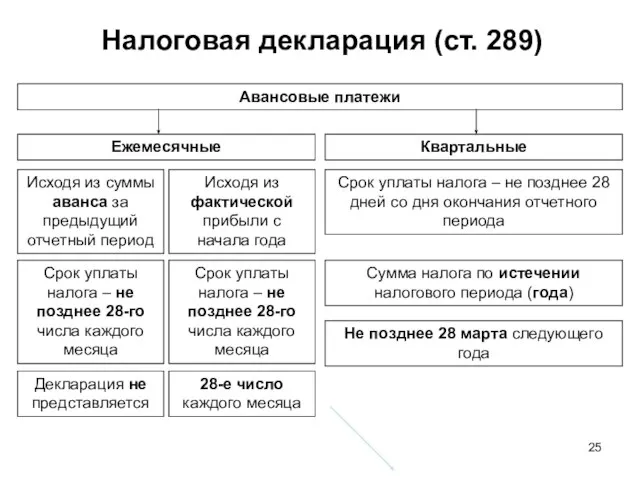

Слайд 25Налоговая декларация (ст. 289)

Авансовые платежи

Ежемесячные

Квартальные

Срок уплаты налога – не позднее 28-го числа

Налоговая декларация (ст. 289)

Авансовые платежи

Ежемесячные

Квартальные

Срок уплаты налога – не позднее 28-го числа

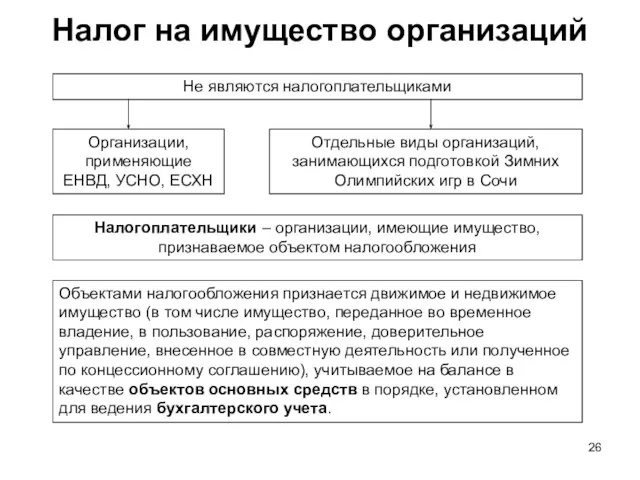

Слайд 26Налог на имущество организаций

Не являются налогоплательщиками

Организации, применяющие ЕНВД, УСНО, ЕСХН

Отдельные виды организаций,

Налог на имущество организаций

Не являются налогоплательщиками

Организации, применяющие ЕНВД, УСНО, ЕСХН

Отдельные виды организаций,

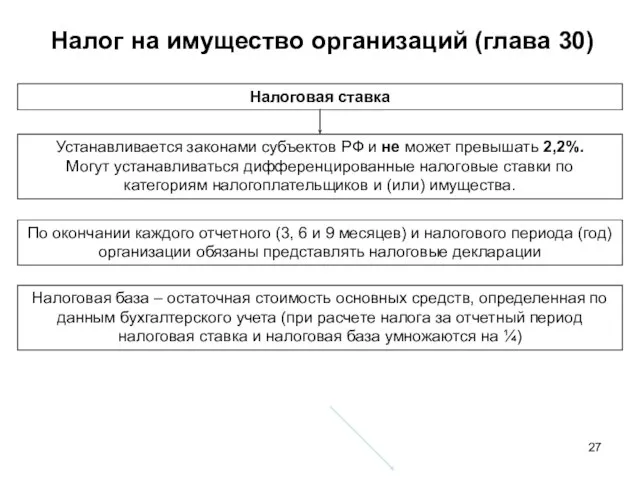

Слайд 27Налог на имущество организаций (глава 30)

Налоговая ставка

Устанавливается законами субъектов РФ и не

Налог на имущество организаций (глава 30)

Налоговая ставка

Устанавливается законами субъектов РФ и не

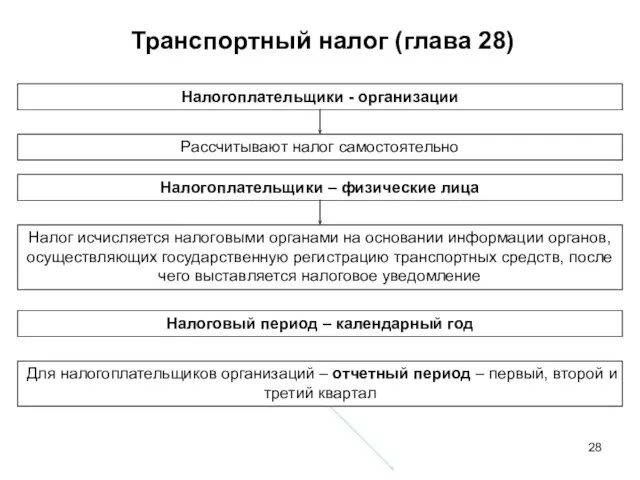

Слайд 28Транспортный налог (глава 28)

Налогоплательщики - организации

Рассчитывают налог самостоятельно

Налогоплательщики – физические лица

Налог исчисляется

Транспортный налог (глава 28)

Налогоплательщики - организации

Рассчитывают налог самостоятельно

Налогоплательщики – физические лица

Налог исчисляется

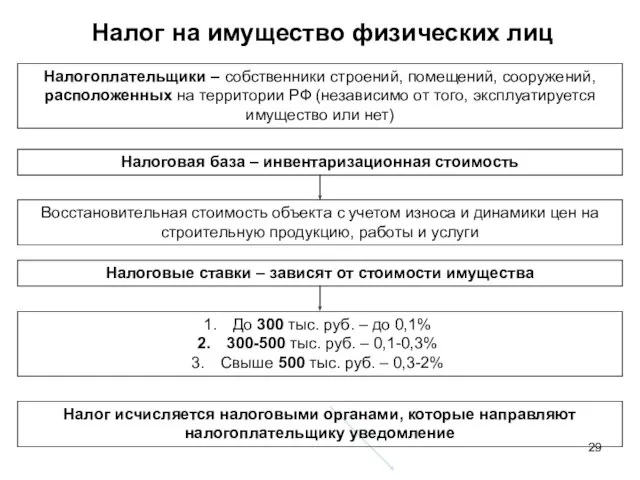

Слайд 29Налог на имущество физических лиц

Налогоплательщики – собственники строений, помещений, сооружений, расположенных на

Налог на имущество физических лиц

Налогоплательщики – собственники строений, помещений, сооружений, расположенных на

Хочу бути нетиповим українським політиком-блогером:

Хочу бути нетиповим українським політиком-блогером: Мозаика рыбка (для детей)

Мозаика рыбка (для детей) Эволюция системы Таможенных органов за 2008-2013 годы

Эволюция системы Таможенных органов за 2008-2013 годы Развитие и использование остаточного зрения

Развитие и использование остаточного зрения Геморрагический инсульт (спонтанное субарахноидальное кровоизлияние – САК) у детей. М.И. Лившиц, В.Е. Попов, В.В. Ткачев, В.Н. Умерен

Геморрагический инсульт (спонтанное субарахноидальное кровоизлияние – САК) у детей. М.И. Лившиц, В.Е. Попов, В.В. Ткачев, В.Н. Умерен Написание сценария как первый этап создания фильма

Написание сценария как первый этап создания фильма Мой маленький Коралловый риф

Мой маленький Коралловый риф Gardening

Gardening Presentation

Presentation Возможные биологические основы «Глобального кризиса»

Возможные биологические основы «Глобального кризиса» © Калуга, 2007 - 2008 Система автоматизации процесса технологического присоединения ООО «Сенал»

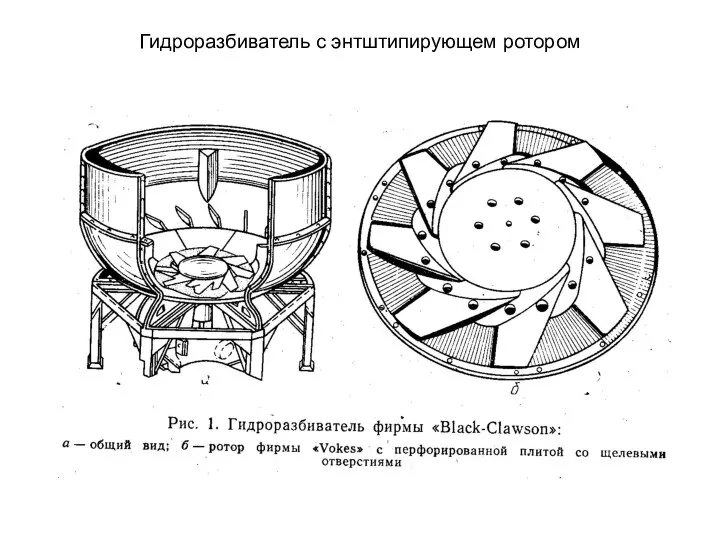

© Калуга, 2007 - 2008 Система автоматизации процесса технологического присоединения ООО «Сенал» Гидроразбиватель с энтштипирующем ротором

Гидроразбиватель с энтштипирующем ротором Защита окружающей среды (Global Problems of Ecology)

Защита окружающей среды (Global Problems of Ecology) Хроматические и ахроматические цвета

Хроматические и ахроматические цвета Система мотивации ТОО ЭЙКОС

Система мотивации ТОО ЭЙКОС Лауреат Нобелевской премии Альфред Кастлер

Лауреат Нобелевской премии Альфред Кастлер 22 мая 2012 года состоялся концерт посвященный «Дню славянской письменности и культуры». Актуальность: представление истоков русск

22 мая 2012 года состоялся концерт посвященный «Дню славянской письменности и культуры». Актуальность: представление истоков русск Кинонаблюдение - основа видеотворчества

Кинонаблюдение - основа видеотворчества We like the place we live

We like the place we live Концепция развития цифрового эфирного телевидения в России

Концепция развития цифрового эфирного телевидения в России Новый продукт - фирменный свет RIVAL OSRAM RIVAL LED дневные ходовые огни и ближний/противотуманный свет (пара)

Новый продукт - фирменный свет RIVAL OSRAM RIVAL LED дневные ходовые огни и ближний/противотуманный свет (пара) Список дисквалифицированных игроков на очередные матчи

Список дисквалифицированных игроков на очередные матчи УСР по интернет-маркетенгу

УСР по интернет-маркетенгу Славянский мир. Браслеты как украшения у древних славян

Славянский мир. Браслеты как украшения у древних славян Практический опыт внедрения Lync 2010 в компании CBS

Практический опыт внедрения Lync 2010 в компании CBS Отраслевые решения: промышленная автоматизация. Примеры внедрений.

Отраслевые решения: промышленная автоматизация. Примеры внедрений. Публичные выступления и с чем их едят

Публичные выступления и с чем их едят Презентация на тему: Права ребенка

Презентация на тему: Права ребенка