- Налог на прибыльОсновные изменения НК РФ с 01 января 2011года

Содержание

- 2. Увеличение первоначальной стоимости объекта для признания амортизируемым имуществом ООО «Лекс-Инвест Аудит» www.lexina.ru

- 3. Особенности отнесения процентов по долговым обязательствам к расходам ООО «Лекс-Инвест Аудит» www.lexina.ru

- 4. Увеличена предельная сумма доходов от реализации для целей уплаты ежеквартальных авансовых платежей ООО «Лекс-Инвест Аудит» www.lexina.ru

- 5. Порядок определения срока полезного использования по некоторым видам НМА ООО «Лекс-Инвест Аудит» www.lexina.ru

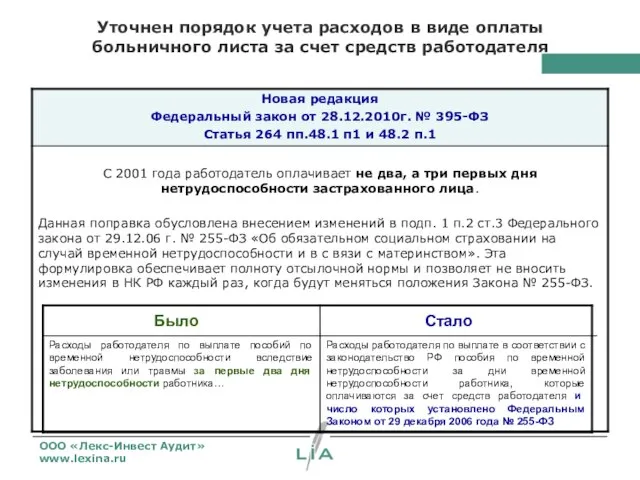

- 6. Уточнен порядок учета расходов в виде оплаты больничного листа за счет средств работодателя ООО «Лекс-Инвест Аудит»

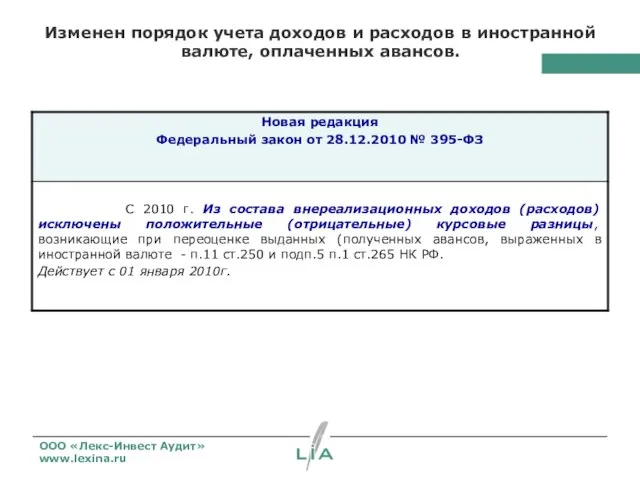

- 7. Изменен порядок учета доходов и расходов в иностранной валюте, оплаченных авансов. ООО «Лекс-Инвест Аудит» www.lexina.ru

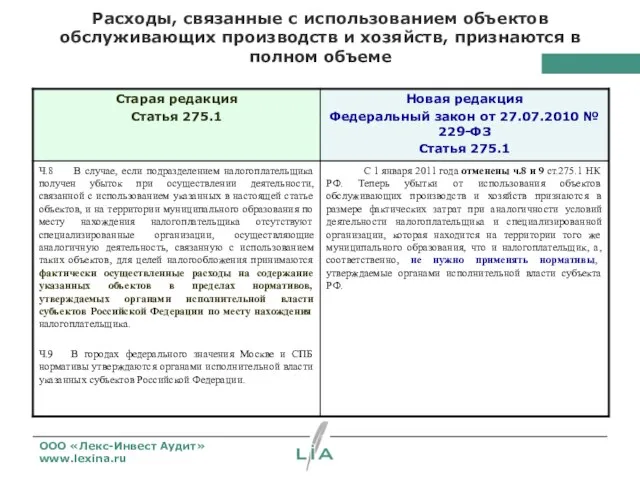

- 8. Расходы, связанные с использованием объектов обслуживающих производств и хозяйств, признаются в полном объеме ООО «Лекс-Инвест Аудит»

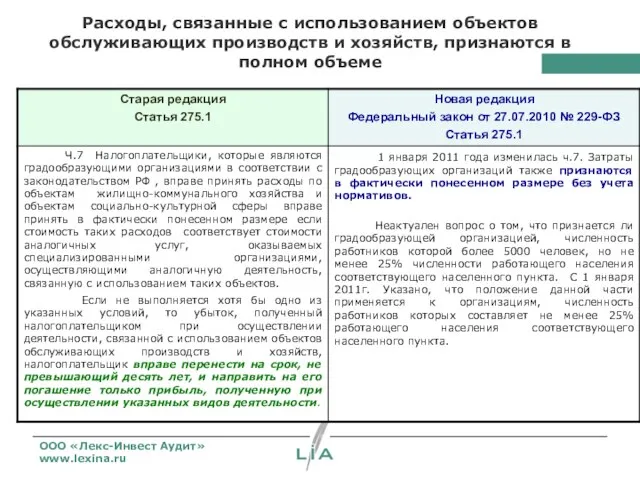

- 9. Расходы, связанные с использованием объектов обслуживающих производств и хозяйств, признаются в полном объеме ООО «Лекс-Инвест Аудит»

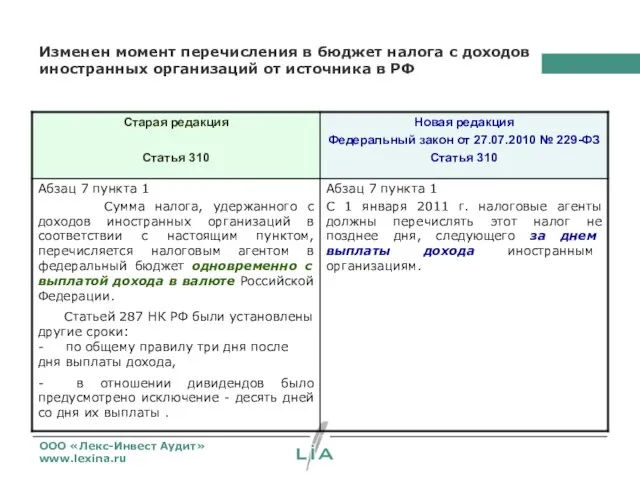

- 10. Изменен момент перечисления в бюджет налога с доходов иностранных организаций от источника в РФ ООО «Лекс-Инвест

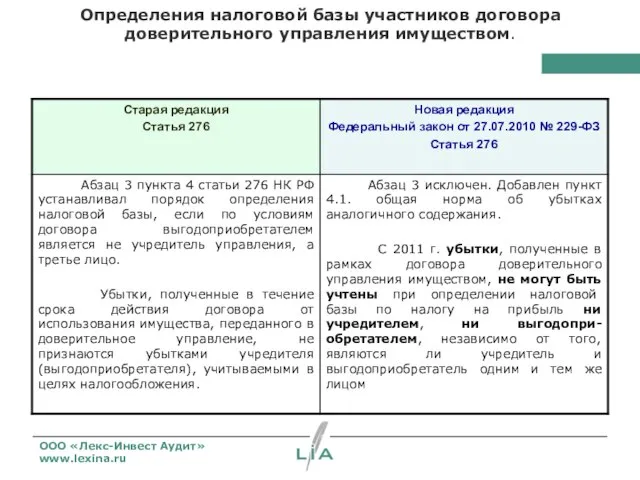

- 11. Определения налоговой базы участников договора доверительного управления имуществом. ООО «Лекс-Инвест Аудит» www.lexina.ru

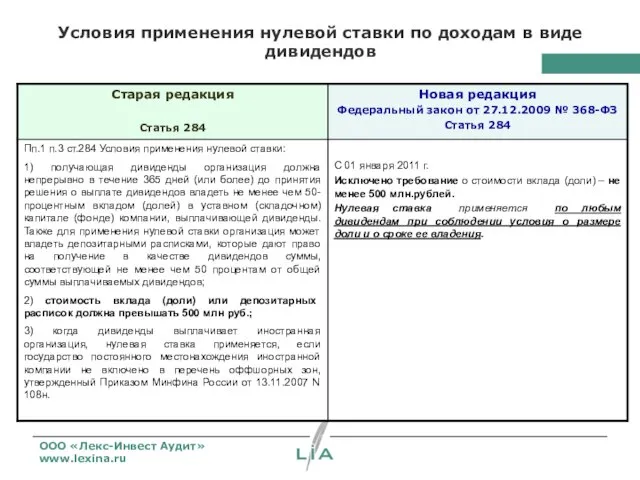

- 12. Условия применения нулевой ставки по доходам в виде дивидендов ООО «Лекс-Инвест Аудит» www.lexina.ru

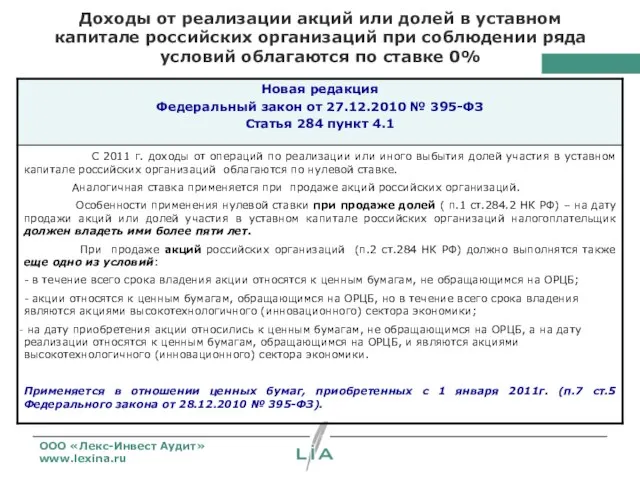

- 13. Доходы от реализации акций или долей в уставном капитале российских организаций при соблюдении ряда условий облагаются

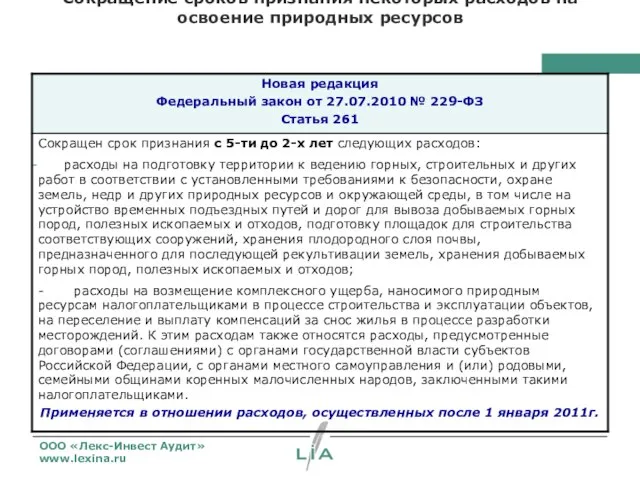

- 14. Сокращение сроков признания некоторых расходов на освоение природных ресурсов ООО «Лекс-Инвест Аудит» www.lexina.ru

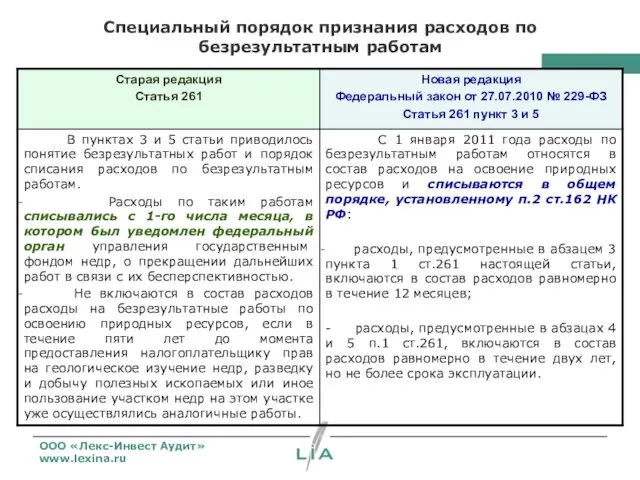

- 15. Специальный порядок признания расходов по безрезультатным работам ООО «Лекс-Инвест Аудит» www.lexina.ru

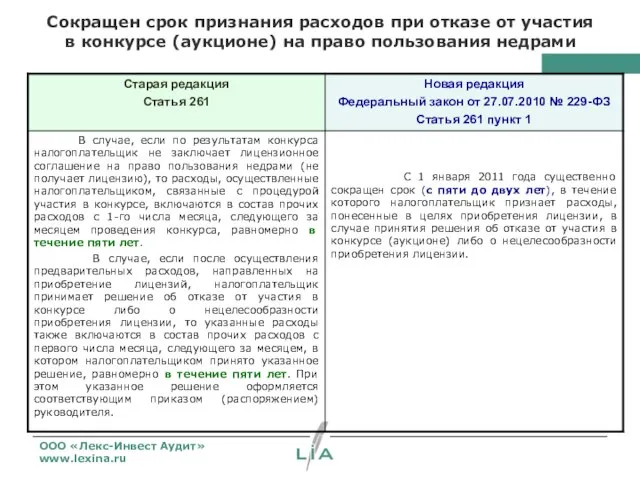

- 16. Сокращен срок признания расходов при отказе от участия в конкурсе (аукционе) на право пользования недрами ООО

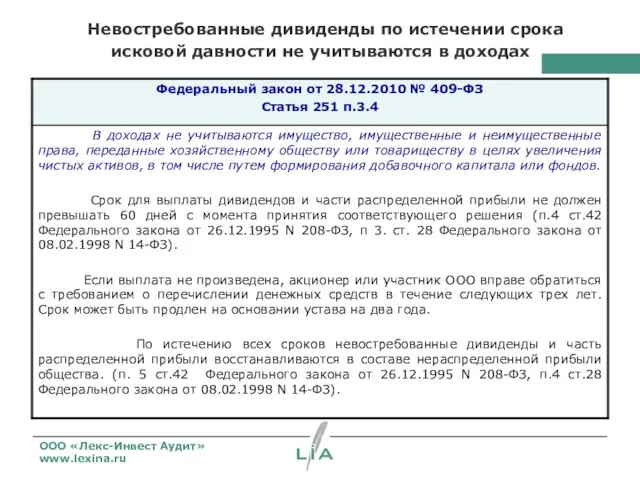

- 17. Невостребованные дивиденды по истечении срока исковой давности не учитываются в доходах ООО «Лекс-Инвест Аудит» www.lexina.ru

- 18. Налог на прибыль Основные изменения НК РФ на 2012год

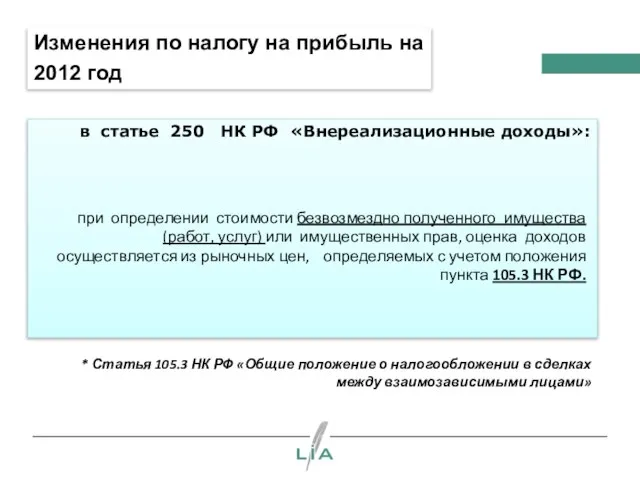

- 19. Изменения по налогу на прибыль на 2012 год в статье 250 НК РФ «Внереализационные доходы»: при

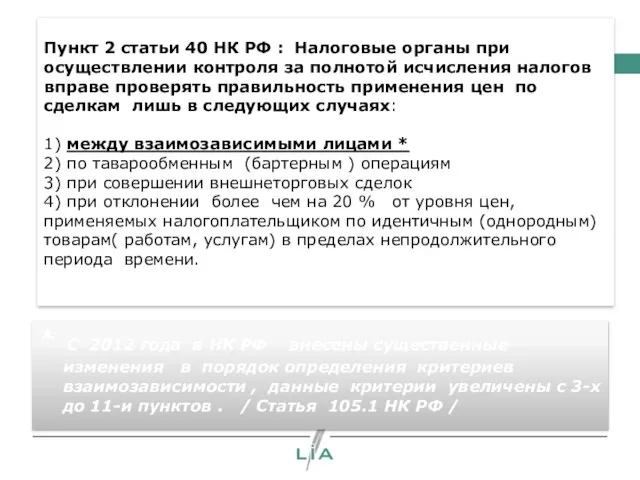

- 20. Пункт 2 статьи 40 НК РФ : Налоговые органы при осуществлении контроля за полнотой исчисления налогов

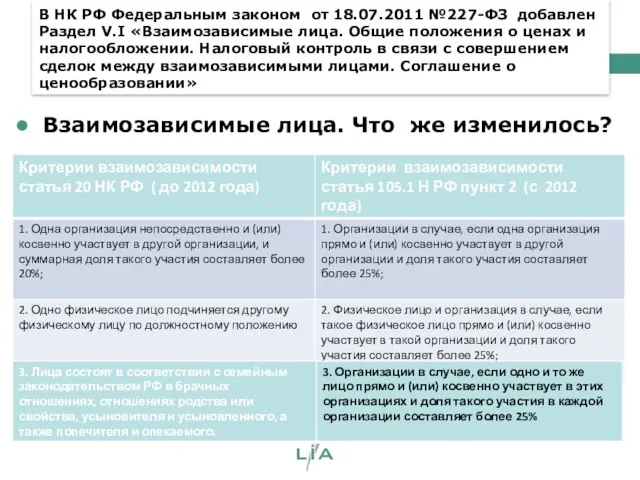

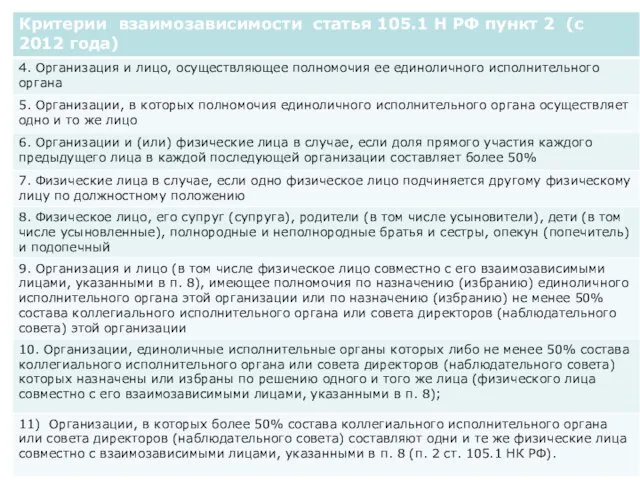

- 21. В НК РФ Федеральным законом от 18.07.2011 №227-ФЗ добавлен Раздел V.I «Взаимозависимые лица. Общие положения о

- 22. .

- 23. Обратите внимание! Положения ст. 20 НК РФ с 01.01.2012 г. применяются исключительно к сделкам, доходы и

- 24. Контролируемые сделки. Статья 105 .14 НК 2. Одна из сторон сделки является либо плательщиком НДПИ, либо

- 25. статья 105.14 П. 4. Не признаются контролируемыми следующие сделки: 1) сторонами которых являются участники одной и

- 26. В случае, если сумма доходов по всем контролируемым сделкам, совершенным налогоплательщиком в календарном году с одним

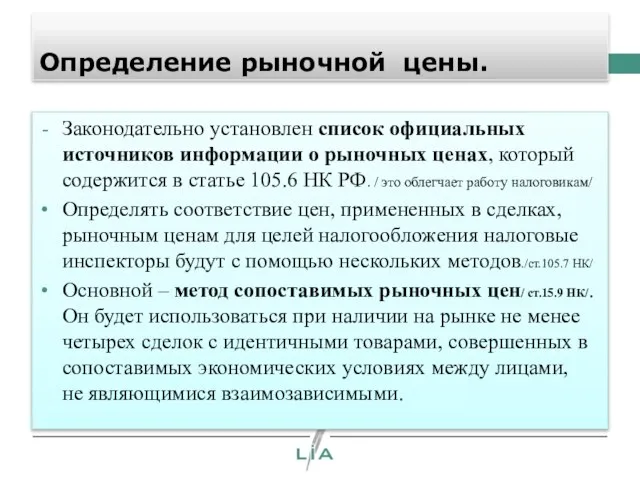

- 27. Определение рыночной цены. Законодательно установлен список официальных источников информации о рыночных ценах, который содержится в статье

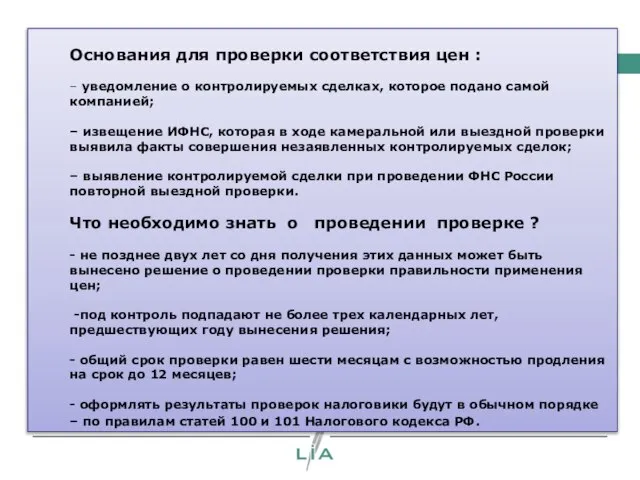

- 28. Основания для проверки соответствия цен : – уведомление о контролируемых сделках, которое подано самой компанией; –

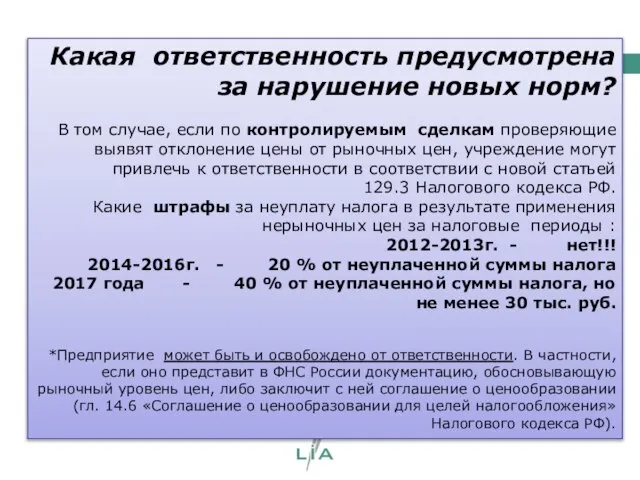

- 29. Какая ответственность предусмотрена за нарушение новых норм? В том случае, если по контролируемым сделкам проверяющие выявят

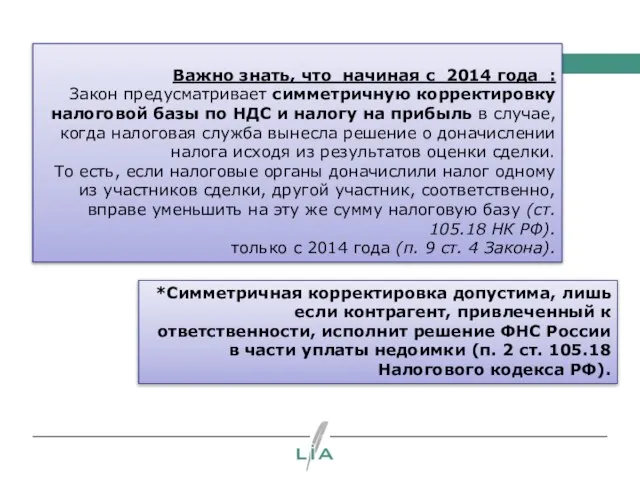

- 30. Важно знать, что начиная с 2014 года : Закон предусматривает симметричную корректировку налоговой базы по НДС

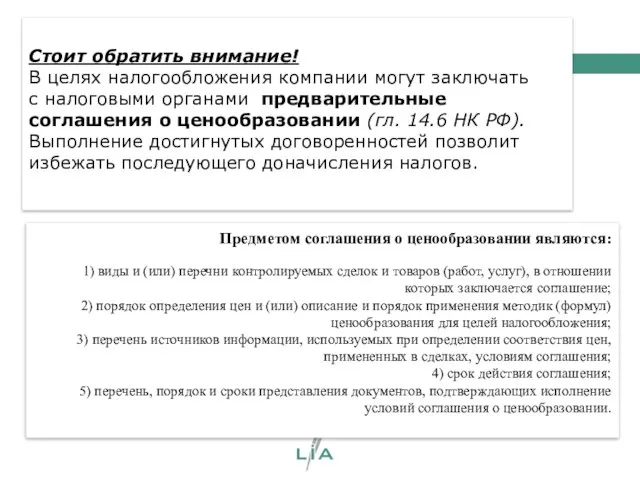

- 31. Стоит обратить внимание! В целях налогообложения компании могут заключать с налоговыми органами предварительные соглашения о ценообразовании

- 33. Скачать презентацию

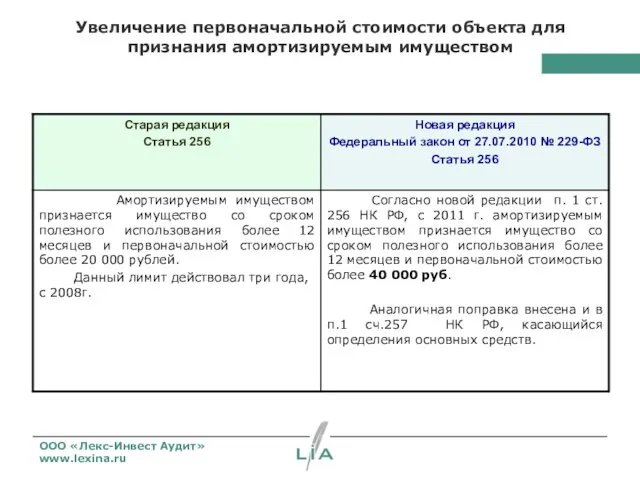

Слайд 2Увеличение первоначальной стоимости объекта для признания амортизируемым имуществом

ООО «Лекс-Инвест Аудит»

www.lexina.ru

Увеличение первоначальной стоимости объекта для признания амортизируемым имуществом

ООО «Лекс-Инвест Аудит»

www.lexina.ru

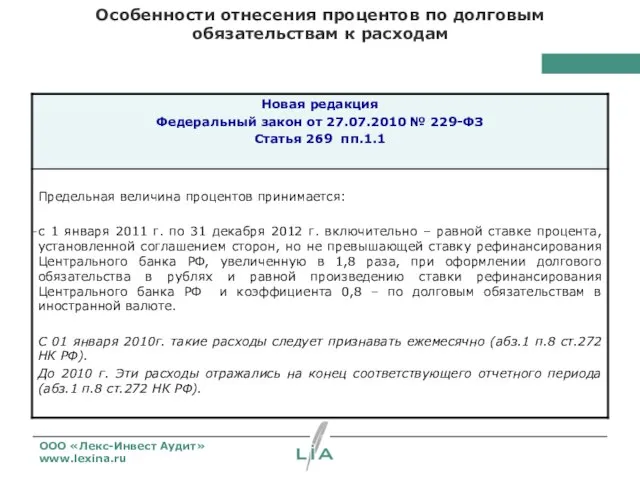

Слайд 3

Особенности отнесения процентов по долговым обязательствам к расходам

ООО «Лекс-Инвест Аудит»

www.lexina.ru

Особенности отнесения процентов по долговым обязательствам к расходам

ООО «Лекс-Инвест Аудит»

www.lexina.ru

Слайд 4

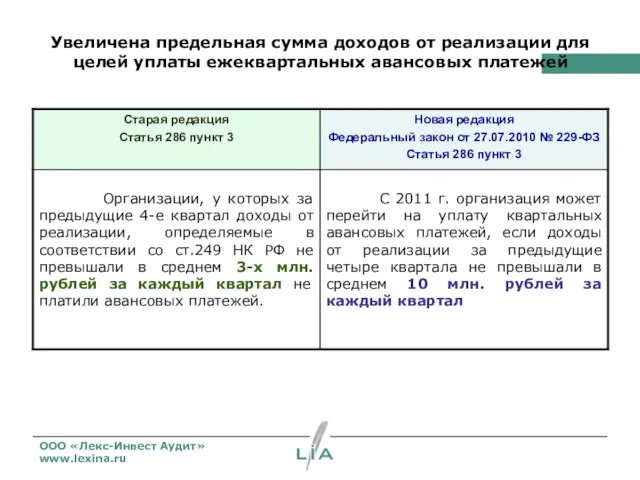

Увеличена предельная сумма доходов от реализации для целей уплаты ежеквартальных авансовых платежей

ООО

Увеличена предельная сумма доходов от реализации для целей уплаты ежеквартальных авансовых платежей

ООО

Слайд 5

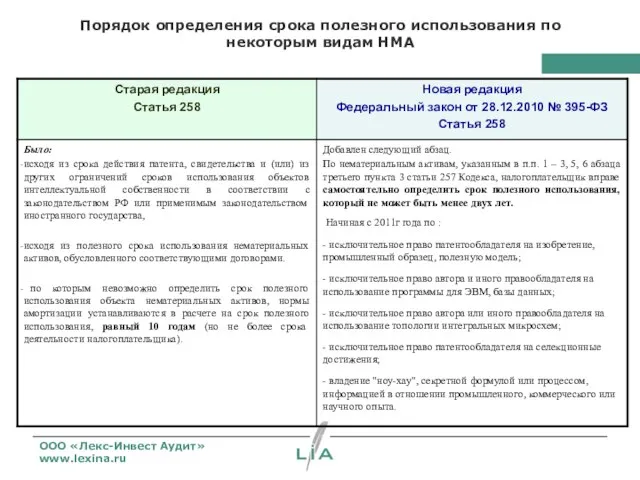

Порядок определения срока полезного использования по некоторым видам НМА

ООО «Лекс-Инвест Аудит»

www.lexina.ru

Порядок определения срока полезного использования по некоторым видам НМА

ООО «Лекс-Инвест Аудит»

www.lexina.ru

Слайд 6Уточнен порядок учета расходов в виде оплаты больничного листа за счет средств

Уточнен порядок учета расходов в виде оплаты больничного листа за счет средств

Слайд 7Изменен порядок учета доходов и расходов в иностранной валюте, оплаченных авансов.

ООО «Лекс-Инвест

Изменен порядок учета доходов и расходов в иностранной валюте, оплаченных авансов.

ООО «Лекс-Инвест

Слайд 8Расходы, связанные с использованием объектов обслуживающих производств и хозяйств, признаются в полном

Расходы, связанные с использованием объектов обслуживающих производств и хозяйств, признаются в полном

Слайд 9Расходы, связанные с использованием объектов обслуживающих производств и хозяйств, признаются в полном

Расходы, связанные с использованием объектов обслуживающих производств и хозяйств, признаются в полном

Слайд 10Изменен момент перечисления в бюджет налога с доходов иностранных организаций от источника

Изменен момент перечисления в бюджет налога с доходов иностранных организаций от источника

Слайд 11

Определения налоговой базы участников договора доверительного управления имуществом.

ООО «Лекс-Инвест Аудит»

www.lexina.ru

Определения налоговой базы участников договора доверительного управления имуществом.

ООО «Лекс-Инвест Аудит»

www.lexina.ru

Слайд 12Условия применения нулевой ставки по доходам в виде дивидендов

ООО «Лекс-Инвест Аудит»

www.lexina.ru

Условия применения нулевой ставки по доходам в виде дивидендов

ООО «Лекс-Инвест Аудит»

www.lexina.ru

Слайд 13Доходы от реализации акций или долей в уставном капитале российских организаций при

Доходы от реализации акций или долей в уставном капитале российских организаций при

Слайд 14Сокращение сроков признания некоторых расходов на освоение природных ресурсов

ООО «Лекс-Инвест Аудит»

www.lexina.ru

Сокращение сроков признания некоторых расходов на освоение природных ресурсов

ООО «Лекс-Инвест Аудит»

www.lexina.ru

Слайд 15Специальный порядок признания расходов по безрезультатным работам

ООО «Лекс-Инвест Аудит»

www.lexina.ru

Специальный порядок признания расходов по безрезультатным работам

ООО «Лекс-Инвест Аудит»

www.lexina.ru

Слайд 16Сокращен срок признания расходов при отказе от участия в конкурсе (аукционе) на

Сокращен срок признания расходов при отказе от участия в конкурсе (аукционе) на

Слайд 17 Невостребованные дивиденды по истечении срока исковой давности не учитываются в доходах

ООО

Невостребованные дивиденды по истечении срока исковой давности не учитываются в доходах

ООО

Слайд 18Налог на прибыль

Основные изменения НК РФ на 2012год

Налог на прибыль

Основные изменения НК РФ на 2012год

Слайд 19

Изменения по налогу на прибыль на 2012 год

в статье 250 НК

Изменения по налогу на прибыль на 2012 год

в статье 250 НК

Слайд 20Пункт 2 статьи 40 НК РФ : Налоговые органы при осуществлении контроля

Пункт 2 статьи 40 НК РФ : Налоговые органы при осуществлении контроля

Слайд 21В НК РФ Федеральным законом от 18.07.2011 №227-ФЗ добавлен Раздел V.I «Взаимозависимые

В НК РФ Федеральным законом от 18.07.2011 №227-ФЗ добавлен Раздел V.I «Взаимозависимые

Слайд 23

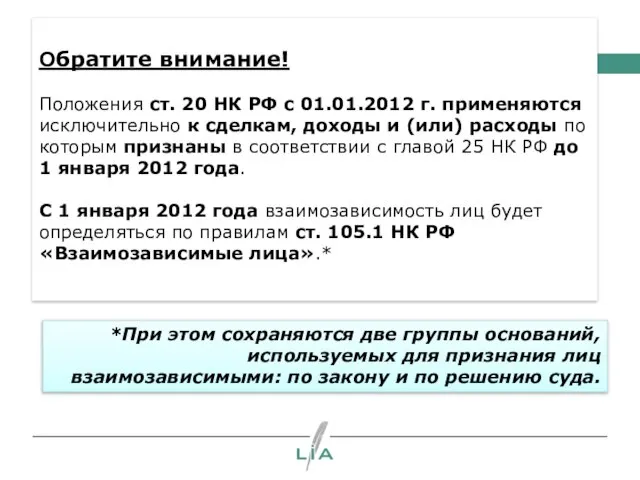

Обратите внимание!

Положения ст. 20 НК РФ с 01.01.2012 г. применяются исключительно к сделкам,

Обратите внимание! Положения ст. 20 НК РФ с 01.01.2012 г. применяются исключительно к сделкам,

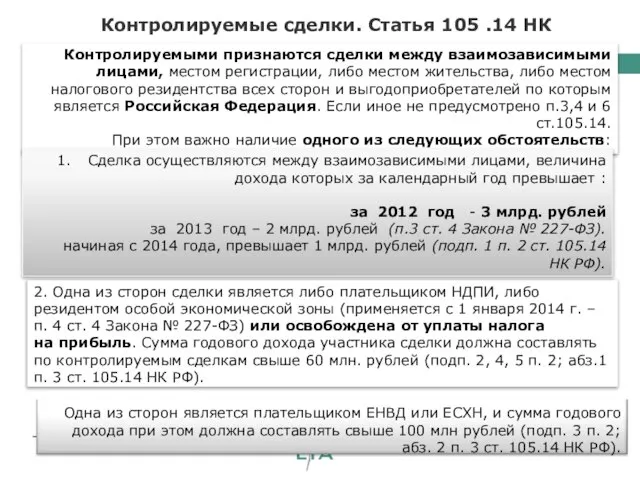

Слайд 24 Контролируемые сделки. Статья 105 .14 НК

2. Одна из сторон сделки является либо плательщиком

Контролируемые сделки. Статья 105 .14 НК

2. Одна из сторон сделки является либо плательщиком

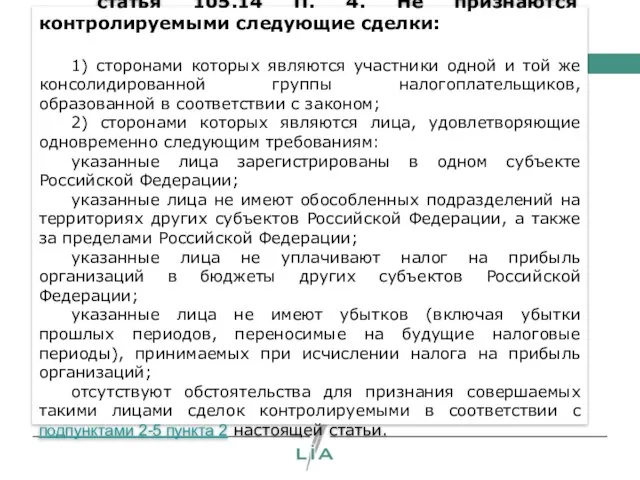

Слайд 25 статья 105.14 П. 4. Не признаются контролируемыми следующие сделки:

1) сторонами которых

статья 105.14 П. 4. Не признаются контролируемыми следующие сделки:

1) сторонами которых

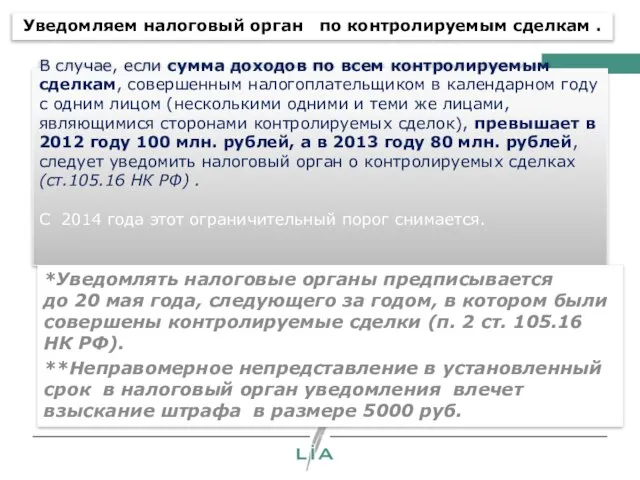

Слайд 26В случае, если сумма доходов по всем контролируемым сделкам, совершенным налогоплательщиком в

В случае, если сумма доходов по всем контролируемым сделкам, совершенным налогоплательщиком в

Слайд 27Определение рыночной цены.

Законодательно установлен список официальных источников информации о рыночных ценах, который

Определение рыночной цены.

Законодательно установлен список официальных источников информации о рыночных ценах, который

Слайд 28 Основания для проверки соответствия цен :

– уведомление о контролируемых сделках, которое подано

Основания для проверки соответствия цен : – уведомление о контролируемых сделках, которое подано

Слайд 29Какая ответственность предусмотрена за нарушение новых норм?

В том случае, если по контролируемым

Какая ответственность предусмотрена за нарушение новых норм?

В том случае, если по контролируемым

Слайд 30Важно знать, что начиная с 2014 года :

Закон предусматривает симметричную корректировку налоговой

Закон предусматривает симметричную корректировку налоговой

Слайд 31Стоит обратить внимание!

В целях налогообложения компании могут заключать с налоговыми органами предварительные соглашения

Стоит обратить внимание! В целях налогообложения компании могут заключать с налоговыми органами предварительные соглашения

6. Участие граждан в политической жизни

6. Участие граждан в политической жизни Смешанные числа

Смешанные числа Разработка кольцевых маршрутов движения автотранспорта

Разработка кольцевых маршрутов движения автотранспорта Сетчатый орнамент. Maстер-класс преподавателя ИЗО

Сетчатый орнамент. Maстер-класс преподавателя ИЗО Тема урока: «Культура речи в профессиональной деятельности человека»

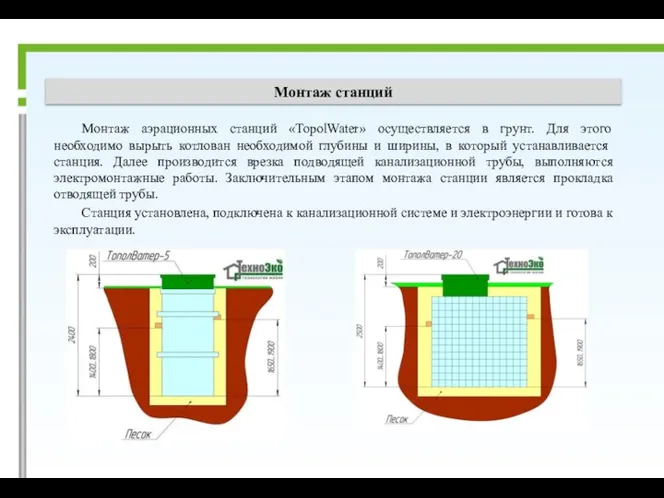

Тема урока: «Культура речи в профессиональной деятельности человека» Монтаж станций

Монтаж станций Научно-производственная фирма Шар. Новые полимерные материалы

Научно-производственная фирма Шар. Новые полимерные материалы Презентация на тему Социалистическая индустриализация. Итоги первых пятилеток

Презентация на тему Социалистическая индустриализация. Итоги первых пятилеток  Особенностипродвиженияженских товаровв Интернете

Особенностипродвиженияженских товаровв Интернете А. И. Солженицын (1918-2008)

А. И. Солженицын (1918-2008) Народы, языки и религии

Народы, языки и религии Новогоднее мероприятие в стиле «Русские гуляния»

Новогоднее мероприятие в стиле «Русские гуляния» Совещание МО

Совещание МО Проект остановки транспорта. Окупаемость остановок при помощи рекламы

Проект остановки транспорта. Окупаемость остановок при помощи рекламы Россия и НАТО: реальность и перспективы взаимодействия

Россия и НАТО: реальность и перспективы взаимодействия Школа молодого педагога Специфика ведения школьной документации начального общего образования

Школа молодого педагога Специфика ведения школьной документации начального общего образования Задание по хозяйству

Задание по хозяйству Группа компаний DIGSEE

Группа компаний DIGSEE Боевые искусства Древней Руси

Боевые искусства Древней Руси Презентация на тему Влага в атмосфере

Презентация на тему Влага в атмосфере  macroeconomics

macroeconomics  Бизнес в Польше под ключ. Помощь для получения лизинга

Бизнес в Польше под ключ. Помощь для получения лизинга Масленица (1-8 класс)

Масленица (1-8 класс) Финикийские мореплаватели

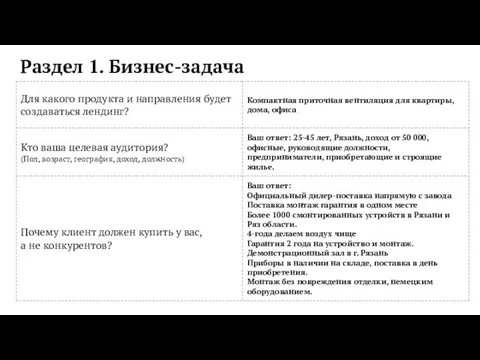

Финикийские мореплаватели Бизнес-задача

Бизнес-задача Архитектура православного храма. Символика

Архитектура православного храма. Символика Системы мотивации и стимулирования персонала

Системы мотивации и стимулирования персонала Окислительно-восстановительные реакции

Окислительно-восстановительные реакции