- Налоги и их виды

Содержание

- 2. Налоги - это обязательные платежи, взимаемые государством с населения и предприятий. Существование налогов объективно обусловлено необходимостью

- 3. Первоначально роль налогов сводилась только к реализации фискильпых полномочий, т.е. пополнения бюджета. В дальнейшем, с усложнением

- 4. Совокупность взимаемых в государстве налогов, а также форм и методов их построения образует налоговую систему. Формирование

- 5. Основные принципы построения налоговой системы: Всеобщность - охват налогами всех экономических субъектов, получаю- щих доходы; Стабильность

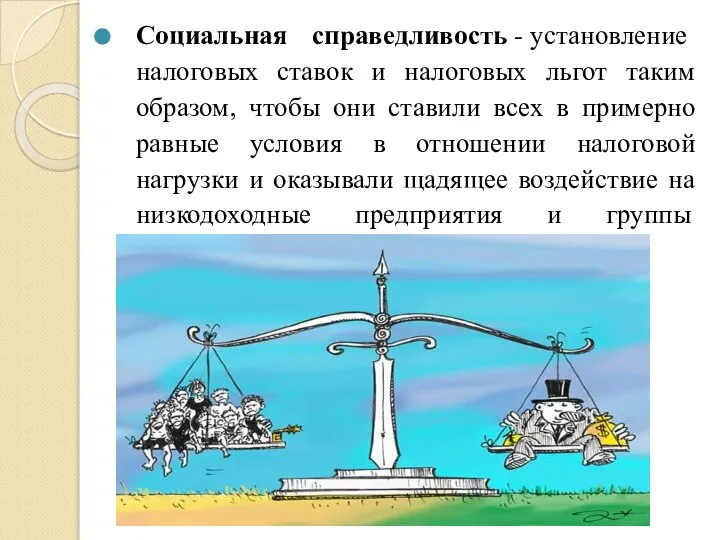

- 6. Социальная справедливость - установление налоговых ставок и налоговых льгот таким образом, чтобы они ставили всех в

- 7. Виды налогов Налоги могут быть подразделены на три большие категории: Налоги на доходы частных лиц и

- 8. Налоги также классифицируются как прямые и косвенные. Прямые налоги - те, которыми облагаются непосредственно индивидуумы и

- 9. Современная налоговая система в России стала складываться с 1991 г наибольшее значение имеет налог на прибыль,

- 10. Виды налогов часто различают в зависимости от хара-ктера налоговых ста-вок, под которыми понимается процент или доля

- 11. В зависимости от налоговых ставок налоги делятся на: Пропорциональные, если при налого-обложении применяется единая налоговая ставка;

- 13. Скачать презентацию

Слайд 2Налоги - это обязательные платежи, взимаемые государством с населения и предприятий. Существование налогов объективно

Налоги - это обязательные платежи, взимаемые государством с населения и предприятий. Существование налогов объективно

Слайд 3Первоначально роль налогов сводилась только к реализации фискильпых полномочий, т.е. пополнения бюджета. В

Первоначально роль налогов сводилась только к реализации фискильпых полномочий, т.е. пополнения бюджета. В

Слайд 4Совокупность взимаемых в государстве налогов, а также форм и методов их

построения образует налоговую

Совокупность взимаемых в государстве налогов, а также форм и методов их построения образует налоговую

Слайд 5Основные принципы построения налоговой системы:

Всеобщность - охват налогами всех экономических субъектов, получаю-

щих доходы;

Стабильность - устойчивость видов

Основные принципы построения налоговой системы:

Всеобщность - охват налогами всех экономических субъектов, получаю-

щих доходы;

Стабильность - устойчивость видов

Слайд 6Социальная справедливость - установление налоговых ставок и налоговых льгот таким образом, чтобы они ставили

Социальная справедливость - установление налоговых ставок и налоговых льгот таким образом, чтобы они ставили

Слайд 7Виды налогов

Налоги могут быть подразделены на три большие категории:

Налоги на доходы частных лиц

Виды налогов

Налоги могут быть подразделены на три большие категории:

Налоги на доходы частных лиц

Слайд 8Налоги также классифицируются как прямые и косвенные.

Прямые налоги - те, которыми облагаются непосредственно индивидуумы

Налоги также классифицируются как прямые и косвенные.

Прямые налоги - те, которыми облагаются непосредственно индивидуумы

Слайд 9Современная налоговая система в России стала складываться с 1991 г наибольшее значение

Современная налоговая система в России стала складываться с 1991 г наибольшее значение

Слайд 10Виды налогов часто различают в зависимости от хара-ктера налоговых ста-вок, под которыми понимается процент

Виды налогов часто различают в зависимости от хара-ктера налоговых ста-вок, под которыми понимается процент

Слайд 11 В зависимости от налоговых ставок налоги делятся на:

Пропорциональные, если при налого-обложении

В зависимости от налоговых ставок налоги делятся на:

Пропорциональные, если при налого-обложении

Что такое История? Исторические источники

Что такое История? Исторические источники Форма государства

Форма государства Презентация на тему Пищевые добавки E

Презентация на тему Пищевые добавки E  Формирование информационной культуры учащихся в учебно-воспитательном процессе 2008

Формирование информационной культуры учащихся в учебно-воспитательном процессе 2008 Бизнес-план. Прокат детских товаров и игрушек

Бизнес-план. Прокат детских товаров и игрушек Налог на прибыль организации_

Налог на прибыль организации_ Спортивная викторина Юный динамовец

Спортивная викторина Юный динамовец Сөз таптары

Сөз таптары Роспись цветочного узора

Роспись цветочного узора Построение аксонометрии интерьера

Построение аксонометрии интерьера «Самый умный по информатике»

«Самый умный по информатике» Презентация 4004 Абулов

Презентация 4004 Абулов Филиал ООО компания Тензор. Сфера торгов

Филиал ООО компания Тензор. Сфера торгов Зачем нужна тригонометрия.

Зачем нужна тригонометрия. А так ли необходимо виртуальное общение в жизни человека?

А так ли необходимо виртуальное общение в жизни человека? Как добиться поставленной цели?

Как добиться поставленной цели? Метод координат в пространстве

Метод координат в пространстве Понятие о композиции костюма

Понятие о композиции костюма Составление лоскутного узора

Составление лоскутного узора Место и тактика врача скорой медицинской помощи при ликвидации последствий массовых катастроф и аварий

Место и тактика врача скорой медицинской помощи при ликвидации последствий массовых катастроф и аварий Влияние музыки на психику человека

Влияние музыки на психику человека Участники арбитражного процесса

Участники арбитражного процесса Публичный отчет муниципального казенного общеобразовательного учреждения основной общеобразовательной школы с. Кандрыкуль мун

Публичный отчет муниципального казенного общеобразовательного учреждения основной общеобразовательной школы с. Кандрыкуль мун Графические организаторы

Графические организаторы Рисование клоуна с элементами аппликации

Рисование клоуна с элементами аппликации Станция «Историческая».

Станция «Историческая». Жареные овощи

Жареные овощи Неправильное положение плода

Неправильное положение плода