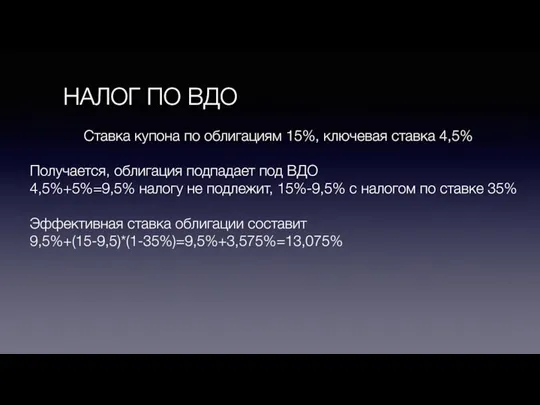

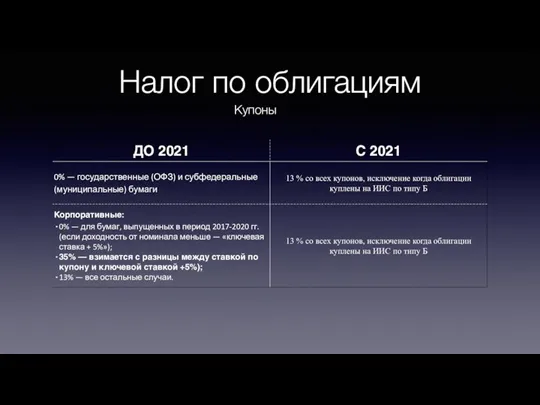

Слайд 3НАЛОГ ПО ВДО

Ставка купона по облигациям 15%, ключевая ставка 4,5%

Получается, облигация

подпадает под ВДО

4,5%+5%=9,5% налогу не подлежит, 15%-9,5% с налогом по ставке 35%

Эффективная ставка облигации составит 9,5%+(15-9,5)*(1-35%)=9,5%+3,575%=13,075%

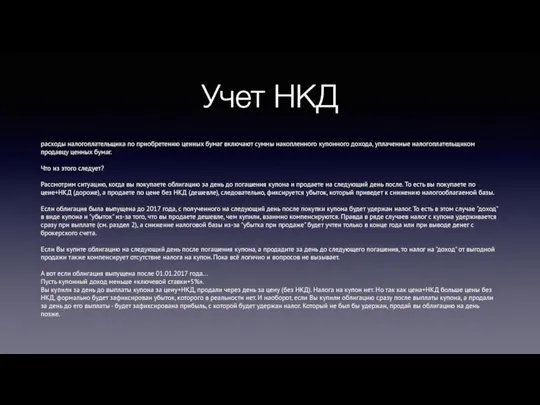

Слайд 4Учет НКД

расходы налогоплательщика по приобретению ценных бумаг включают суммы накопленного купонного

дохода, уплаченные налогоплательщиком продавцу ценных бумаг.

Что из этого следует?

Рассмотрим ситуацию, когда вы покупаете облигацию за день до погашения купона и продаете на следующий день после. То есть вы покупаете по цене+НКД (дороже), а продаете по цене без НКД (дешевле), следовательно, фиксируется убыток, который приведет к снижению налогооблагаемой базы.

Если облигация была выпущена до 2017 года, с полученного на следующий день после покупки купона будет удержан налог. То есть в этом случае "доход" в виде купона и "убыток" из-за того, что вы продаете дешевле, чем купили, взаимно компенсируются. Правда в ряде случаев налог с купона удерживается сразу при выплате (см. раздел 2), а снижение налоговой базы из-за "убытка при продаже" будет учтен только в конце года или при выводе денег с брокерского счета.

Если Вы купите облигацию на следующий день после погашения купона, а продадите за день до следующего погашения, то налог на "доход" от выгодной продажи также компенсирует отсутствие налога на купон. Пока всё логично и вопросов не вызывает.

А вот если облигация выпущена после 01.01.2017 года...

Пусть купонный доход меньше «ключевой ставки+5%».

Вы купили за день до выплаты купона за цену+НКД, продали через день за цену (без НКД). Налога на купон нет. Но так как цена+НКД больше цены без НКД, формально будет зафиксирован убыток, которого в реальности нет. И наоборот, если Вы купили облигацию сразу после выплаты купона, а продали за день до его выплаты - будет зафиксирована прибыль, с которой будет удержан налог. Который не был бы удержан, продай вы облигацию на день позже.

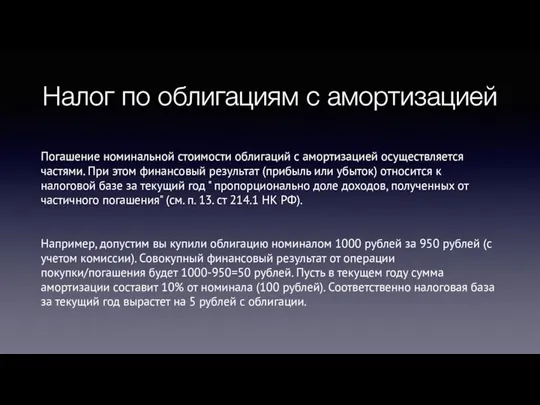

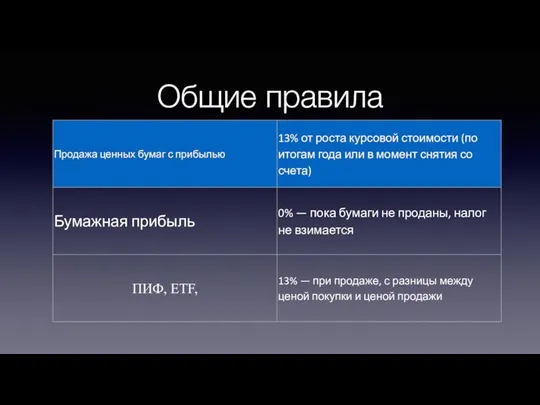

Слайд 5Налог по облигациям с амортизацией

Погашение номинальной стоимости облигаций с амортизацией осуществляется частями.

При этом финансовый результат (прибыль или убыток) относится к налоговой базе за текущий год " пропорционально доле доходов, полученных от частичного погашения" (см. п. 13. ст 214.1 НК РФ).

Например, допустим вы купили облигацию номиналом 1000 рублей за 950 рублей (с учетом комиссии). Совокупный финансовый результат от операции покупки/погашения будет 1000-950=50 рублей. Пусть в текущем году сумма амортизации составит 10% от номинала (100 рублей). Соответственно налоговая база за текущий год вырастет на 5 рублей с облигации.

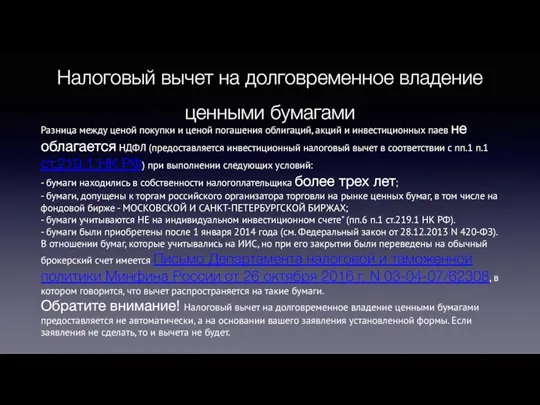

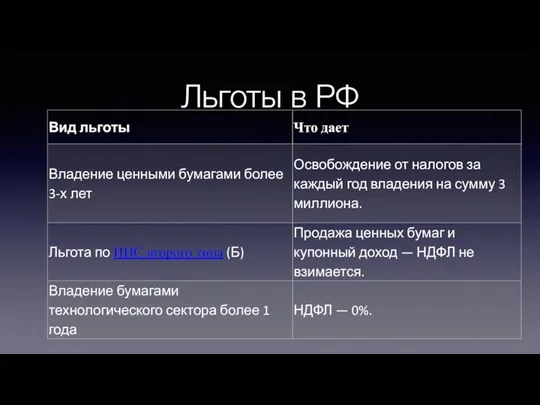

Слайд 8Налоговый вычет на долговременное владение ценными бумагами

Разница между ценой покупки и

ценой погашения облигаций, акций и инвестиционных паев не облагается НДФЛ (предоставляется инвестиционный налоговый вычет в соответствии с пп.1 п.1 ст.219.1 НК РФ) при выполнении следующих условий:

- бумаги находились в собственности налогоплательщика более трех лет;

- бумаги, допущены к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже - МОСКОВСКОЙ И САНКТ-ПЕТЕРБУРГСКОЙ БИРЖАХ;

- бумаги учитываются НЕ на индивидуальном инвестиционном счете" (пп.6 п.1 ст.219.1 НК РФ).

- бумаги были приобретены после 1 января 2014 года (см. Федеральный закон от 28.12.2013 N 420-ФЗ).

В отношении бумаг, которые учитывались на ИИС, но при его закрытии были переведены на обычный брокерский счет имеется Письмо Департамента налоговой и таможенной политики Минфина России от 26 октября 2016 г. N 03-04-07/62308, в котором говорится, что вычет распространяется на такие бумаги.

Обратите внимание! Налоговый вычет на долговременное владение ценными бумагами предоставляется не автоматически, а на основании вашего заявления установленной формы. Если заявления не сделать, то и вычета не будет.

Презентация на тему Стволовые клетки

Презентация на тему Стволовые клетки  Рукописная книга

Рукописная книга ОАО «Акционерная компания Лысьвенский металлургический завод»

ОАО «Акционерная компания Лысьвенский металлургический завод» АКБ «Мострансбанк» ОАО

АКБ «Мострансбанк» ОАО Климат Северной Америки

Климат Северной Америки Имя прилагательное. Падежные окончания имен прилагательных мужского, женского, среднего рода

Имя прилагательное. Падежные окончания имен прилагательных мужского, женского, среднего рода Национальная система квалификаций: структура, понятийный аппарат, основные участники

Национальная система квалификаций: структура, понятийный аппарат, основные участники Развитие клиентской базы

Развитие клиентской базы Презентация на тему Пещеры мира

Презентация на тему Пещеры мира  Экспертиза реализованных проектов - для НКО

Экспертиза реализованных проектов - для НКО Значение снов Веры Павловны

Значение снов Веры Павловны Древний город Афины

Древний город Афины №1 Организация простейшей сети

№1 Организация простейшей сети Титовские чтения

Титовские чтения Sport in unserem Leben

Sport in unserem Leben  ИСТОРИЯ СЕМЬИ в истории страны

ИСТОРИЯ СЕМЬИ в истории страны SPORT IN OUR LIFE

SPORT IN OUR LIFE Участие граждан в политической жизни

Участие граждан в политической жизни П. Кривоногов. Защитники Брестской крепости. 1951

П. Кривоногов. Защитники Брестской крепости. 1951 Obraz_berezy_kak_klyuchevoy_obraz_russkoy_literatury

Obraz_berezy_kak_klyuchevoy_obraz_russkoy_literatury Гражданские правоотношения

Гражданские правоотношения איתור מידע של שעות פעילות במודעות, התמצאות בזמן

איתור מידע של שעות פעילות במודעות, התמצאות בזמן Подготовка к контрольной работе №1

Подготовка к контрольной работе №1 Презентация на тему Реки России

Презентация на тему Реки России Тестовая методика Диагностики устной и письменной речи младших школьников

Тестовая методика Диагностики устной и письменной речи младших школьников Городская целевая программа «Демографическое развитие г.Шумерля»

Городская целевая программа «Демографическое развитие г.Шумерля» Cloud Computing в науке и образовании:новые возможности для ВУЗов

Cloud Computing в науке и образовании:новые возможности для ВУЗов ПЕРВЫЕ ЗВУКИ

ПЕРВЫЕ ЗВУКИ