- Налогообложение при сделках с недвижимостью

Содержание

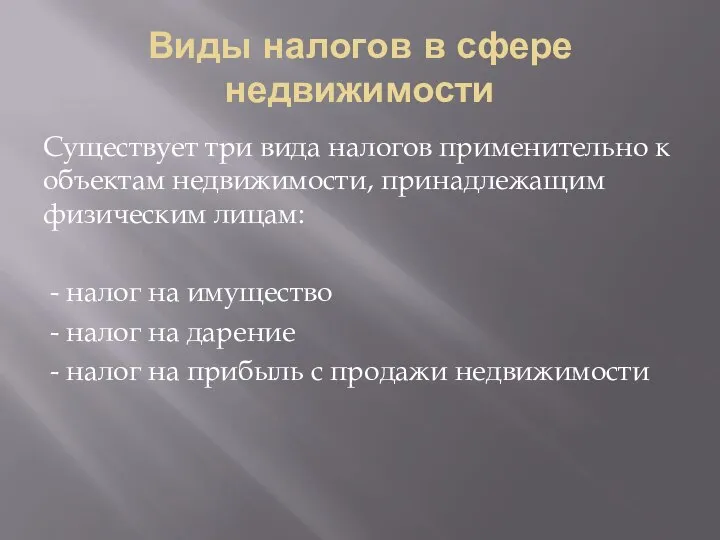

- 2. Виды налогов в сфере недвижимости Существует три вида налогов применительно к объектам недвижимости, принадлежащим физическим лицам:

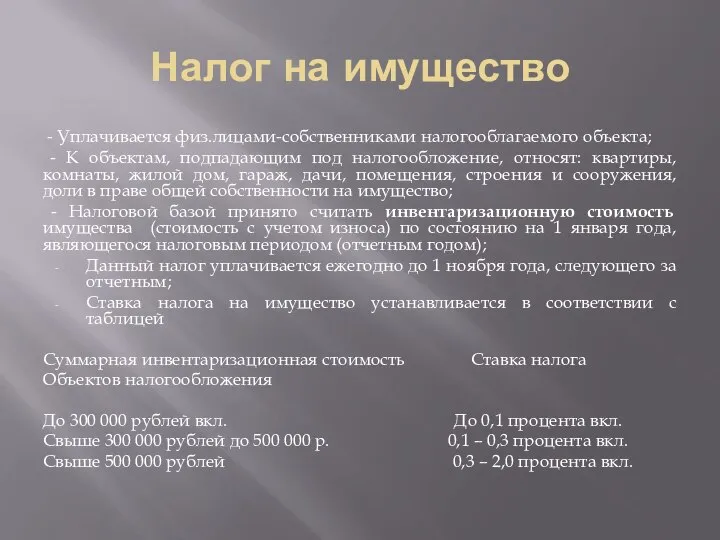

- 3. Налог на имущество - Уплачивается физ.лицами-собственниками налогооблагаемого объекта; - К объектам, подпадающим под налогообложение, относят: квартиры,

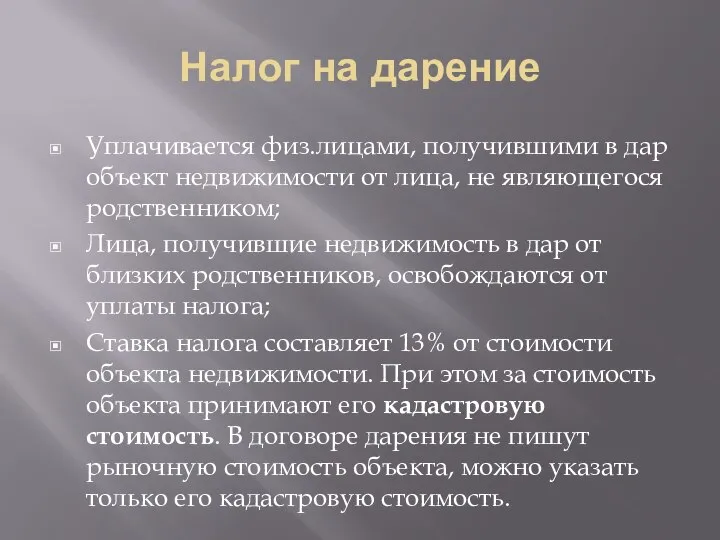

- 4. Налог на дарение Уплачивается физ.лицами, получившими в дар объект недвижимости от лица, не являющегося родственником; Лица,

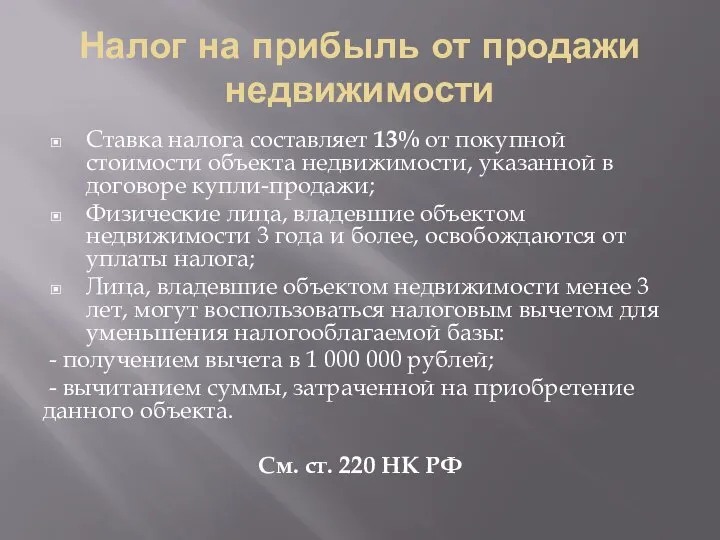

- 5. Налог на прибыль от продажи недвижимости Ставка налога составляет 13% от покупной стоимости объекта недвижимости, указанной

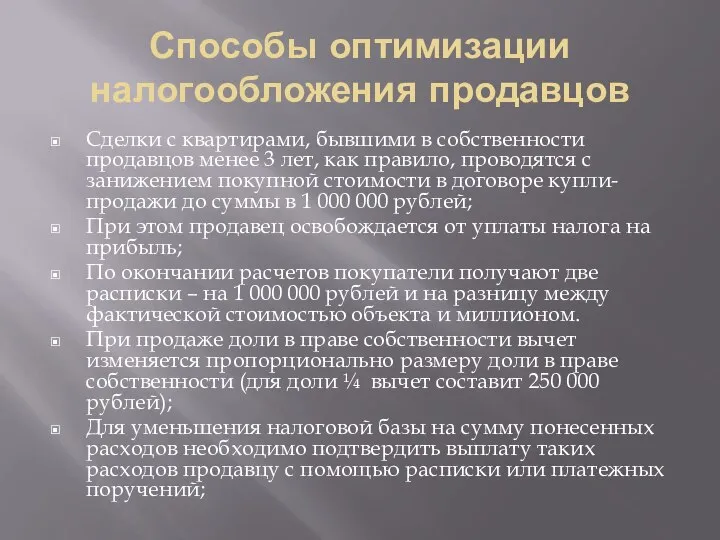

- 6. Способы оптимизации налогообложения продавцов Сделки с квартирами, бывшими в собственности продавцов менее 3 лет, как правило,

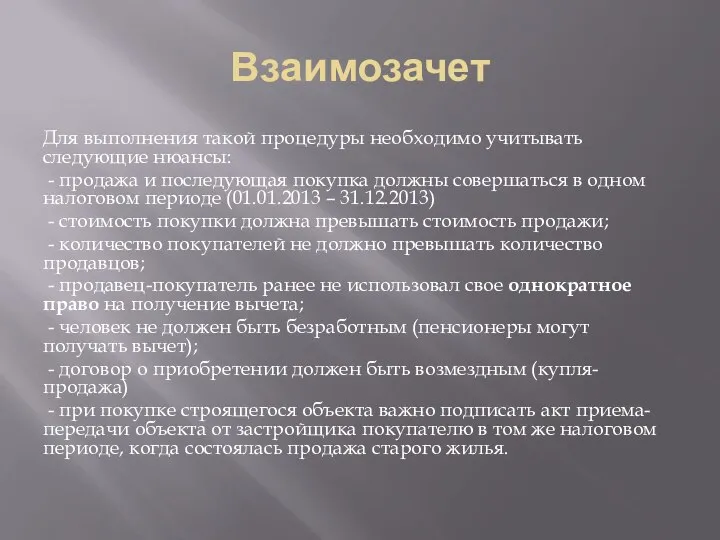

- 7. Взаимозачет Для выполнения такой процедуры необходимо учитывать следующие нюансы: - продажа и последующая покупка должны совершаться

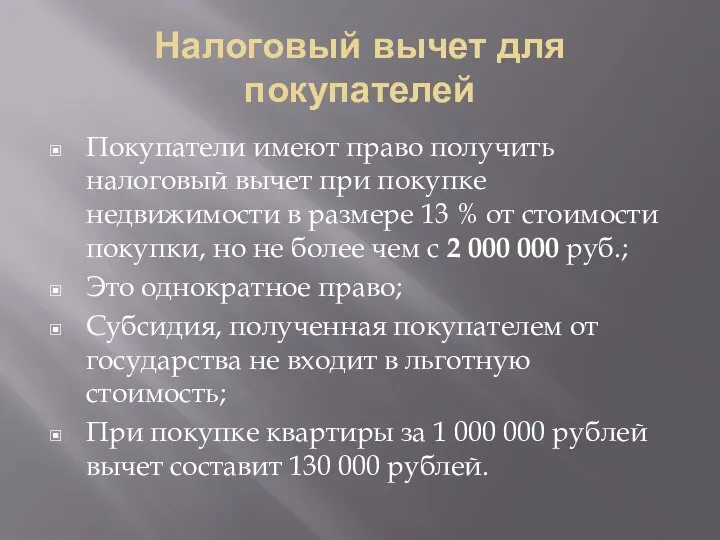

- 8. Налоговый вычет для покупателей Покупатели имеют право получить налоговый вычет при покупке недвижимости в размере 13

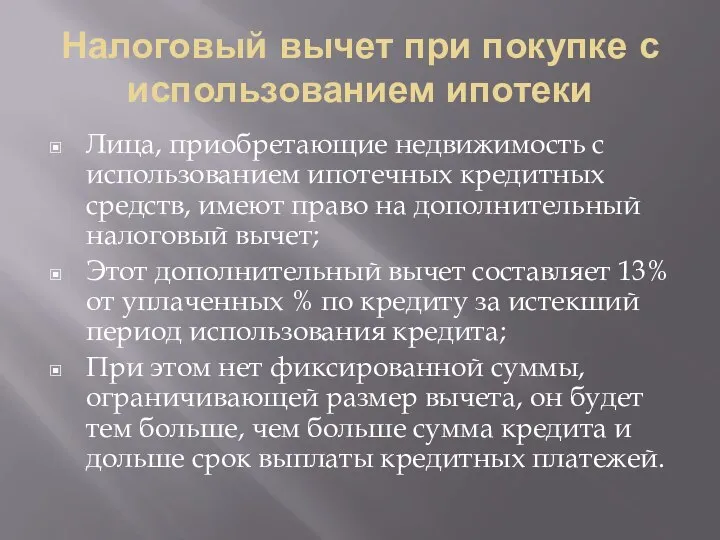

- 9. Налоговый вычет при покупке с использованием ипотеки Лица, приобретающие недвижимость с использованием ипотечных кредитных средств, имеют

- 11. Скачать презентацию

Слайд 2Виды налогов в сфере недвижимости

Существует три вида налогов применительно к объектам недвижимости,

Виды налогов в сфере недвижимости

Существует три вида налогов применительно к объектам недвижимости,

Слайд 3Налог на имущество

- Уплачивается физ.лицами-собственниками налогооблагаемого объекта;

- К объектам, подпадающим

Налог на имущество

- Уплачивается физ.лицами-собственниками налогооблагаемого объекта;

- К объектам, подпадающим

Слайд 4Налог на дарение

Уплачивается физ.лицами, получившими в дар объект недвижимости от лица, не

Налог на дарение

Уплачивается физ.лицами, получившими в дар объект недвижимости от лица, не

Слайд 5Налог на прибыль от продажи недвижимости

Ставка налога составляет 13% от покупной стоимости

Налог на прибыль от продажи недвижимости

Ставка налога составляет 13% от покупной стоимости

Слайд 6Способы оптимизации налогообложения продавцов

Сделки с квартирами, бывшими в собственности продавцов менее 3

Способы оптимизации налогообложения продавцов

Сделки с квартирами, бывшими в собственности продавцов менее 3

Слайд 7Взаимозачет

Для выполнения такой процедуры необходимо учитывать следующие нюансы:

- продажа и последующая

Взаимозачет

Для выполнения такой процедуры необходимо учитывать следующие нюансы:

- продажа и последующая

Слайд 8Налоговый вычет для покупателей

Покупатели имеют право получить налоговый вычет при покупке недвижимости

Налоговый вычет для покупателей

Покупатели имеют право получить налоговый вычет при покупке недвижимости

Слайд 9Налоговый вычет при покупке с использованием ипотеки

Лица, приобретающие недвижимость с использованием ипотечных

Налоговый вычет при покупке с использованием ипотеки

Лица, приобретающие недвижимость с использованием ипотечных

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО  Оценка физического износа жилого здания в г. Нижний Новгород

Оценка физического износа жилого здания в г. Нижний Новгород Азот

Азот Презентация на тему Водные млекопитающие

Презентация на тему Водные млекопитающие  Полёт на воздушном шаре!

Полёт на воздушном шаре! Телеканал РБК Новосибирск. Медиакит

Телеканал РБК Новосибирск. Медиакит Открытый урок

Открытый урок Презентация на тему День народного единства. История праздника

Презентация на тему День народного единства. История праздника  Мифы Древней Греции

Мифы Древней Греции Изготовление доски для разделки рыбы

Изготовление доски для разделки рыбы Короткое замыкание. Плавкие предохранители

Короткое замыкание. Плавкие предохранители «Тип Членистоногие»

«Тип Членистоногие» Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog

Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog Социальная политика – основа обеспечения стабильности и безопасности в обществе

Социальная политика – основа обеспечения стабильности и безопасности в обществе Земельные участки, г. Караганды (карта). Аукцион

Земельные участки, г. Караганды (карта). Аукцион Ориентирование на местности. Азимут

Ориентирование на местности. Азимут Рациональные мотивы в рекламе

Рациональные мотивы в рекламе Timberland. Ботинки

Timberland. Ботинки Способы коррекции агрессивного поведения

Способы коррекции агрессивного поведения Путешествие по стране Знаний

Путешествие по стране Знаний Услуга Тепловизор от АО “Уфанет”

Услуга Тепловизор от АО “Уфанет” Башҡорт теле көнө

Башҡорт теле көнө Команда Лицей Вторая школа. Команда “Вторая Школа”

Команда Лицей Вторая школа. Команда “Вторая Школа” Одна и две буквы Н в суффиксах страдательных причастий

Одна и две буквы Н в суффиксах страдательных причастий  Introduction to English Lexicology

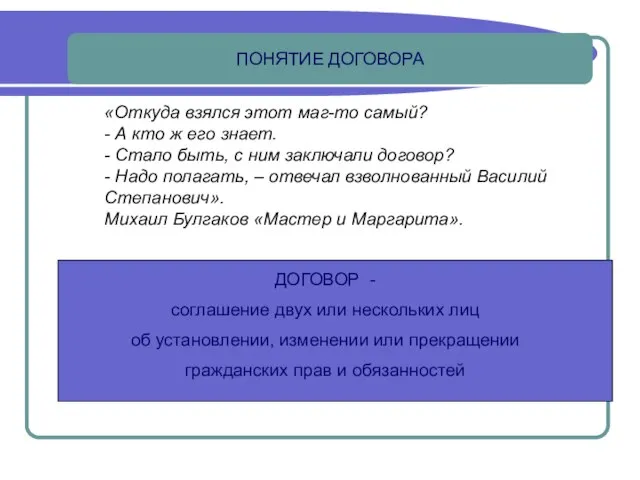

Introduction to English Lexicology  ПОНЯТИЕ ДОГОВОРА

ПОНЯТИЕ ДОГОВОРА Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России

Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России Проект Лагода Парк

Проект Лагода Парк