- Налоговая система

Содержание

- 2. 1. Сущность налогов, их классификация Налог — это обязательный индивидуальный безвозмездный платеж, взимаемый с организаций и

- 3. Классификация налогов 1. По уровню органов управления: Республиканские налоги Местные налоги

- 4. 2. По субъекту налогоплательщика налоги, взимаемые с юридических лиц налоги, взимаемые с физических лиц Ряд налогов

- 5. Классификация налогов 3. По характеру налоговых ставок: пропорциональные – их ставки неизменны и не зависят от

- 6. Классификация налогов 4. По способу изъятия: Прямые налоги Косвенные налоги

- 7. Классификация налогов 5. По источникам уплаты: из выручки от реализации; из себестоимости продукции; за счет финансовых

- 8. Специальные отчисления - приравнены к налогам, имеют строго определенное целевое назначение и формируют внебюджетные фонды. Сборы

- 9. 2. Принципы налогообложения и функции налогов Принципы налогообложения: принцип справедливости принцип определенности принцип равного налогового бремени

- 10. Функции налога: Фискальная Регулирующая Стимулирующая Перераспределительная Контрольная Социальная

- 11. 3. Элементы налога плательщики налога, объект налога (объект обложения), налоговая база, налоговые ставки, налоговые льготы, источник

- 12. 4. Налоговое законодательство Налоговый Кодекс Законы (Закон о бюджете на очередной год) Декреты, Указы и распоряжения

- 13. 5. Налоги и отчисления, включаемые в цены и уплачиваемые из выручки от реализации продукции

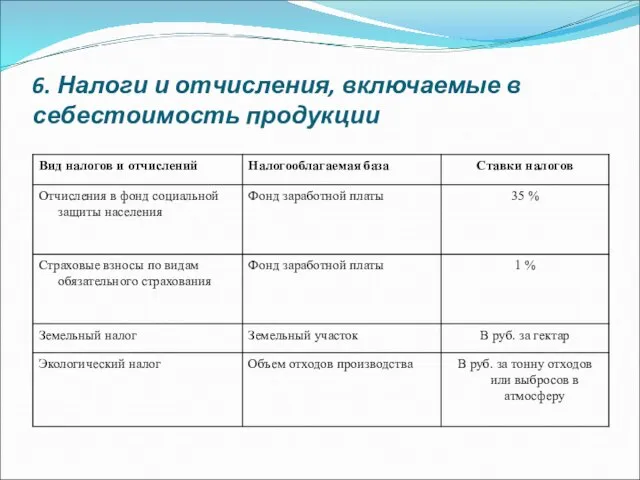

- 14. 6. Налоги и отчисления, включаемые в себестоимость продукции

- 16. Скачать презентацию

Слайд 21. Сущность налогов, их классификация

Налог — это обязательный индивидуальный безвозмездный платеж, взимаемый

1. Сущность налогов, их классификация

Налог — это обязательный индивидуальный безвозмездный платеж, взимаемый

Слайд 3Классификация налогов

1. По уровню органов управления:

Республиканские налоги

Местные налоги

Классификация налогов

1. По уровню органов управления:

Республиканские налоги

Местные налоги

Слайд 42. По субъекту налогоплательщика

налоги, взимаемые с юридических лиц

налоги, взимаемые с физических

2. По субъекту налогоплательщика

налоги, взимаемые с юридических лиц

налоги, взимаемые с физических

Слайд 5Классификация налогов

3. По характеру налоговых ставок:

пропорциональные – их ставки неизменны и не

Классификация налогов

3. По характеру налоговых ставок:

пропорциональные – их ставки неизменны и не

Слайд 6Классификация налогов

4. По способу изъятия:

Прямые налоги

Косвенные налоги

Классификация налогов

4. По способу изъятия:

Прямые налоги

Косвенные налоги

Слайд 7Классификация налогов

5. По источникам уплаты:

из выручки от реализации;

из себестоимости продукции;

за счет финансовых

Классификация налогов

5. По источникам уплаты:

из выручки от реализации;

из себестоимости продукции;

за счет финансовых

Слайд 8Специальные отчисления

- приравнены к налогам, имеют строго определенное целевое назначение и формируют

Специальные отчисления

- приравнены к налогам, имеют строго определенное целевое назначение и формируют

Слайд 92. Принципы налогообложения и функции налогов

Принципы налогообложения:

принцип справедливости

принцип определенности

принцип равного налогового бремени

2. Принципы налогообложения и функции налогов

Принципы налогообложения:

принцип справедливости

принцип определенности

принцип равного налогового бремени

Слайд 10Функции налога:

Фискальная

Регулирующая

Стимулирующая

Перераспределительная

Контрольная

Социальная

Функции налога:

Фискальная

Регулирующая

Стимулирующая

Перераспределительная

Контрольная

Социальная

Слайд 113. Элементы налога

плательщики налога,

объект налога (объект обложения),

налоговая база,

налоговые ставки,

налоговые льготы,

источник уплаты налога,

налоговый

3. Элементы налога

плательщики налога,

объект налога (объект обложения),

налоговая база,

налоговые ставки,

налоговые льготы,

источник уплаты налога,

налоговый

Слайд 124. Налоговое законодательство

Налоговый Кодекс

Законы (Закон о бюджете на очередной год)

Декреты,

4. Налоговое законодательство

Налоговый Кодекс

Законы (Закон о бюджете на очередной год)

Декреты,

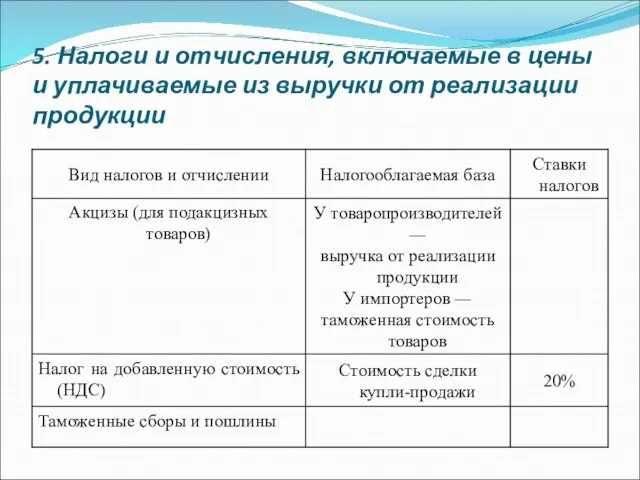

Слайд 135. Налоги и отчисления, включаемые в цены и уплачиваемые из выручки от

5. Налоги и отчисления, включаемые в цены и уплачиваемые из выручки от

Слайд 146. Налоги и отчисления, включаемые в себестоимость продукции

6. Налоги и отчисления, включаемые в себестоимость продукции

А.С. Пушкин в Михайловском

А.С. Пушкин в Михайловском  Линзы

Линзы Научное и информационно- методическое обеспечение Аналитико-проектировочные семинары «Содержание системы оценивания учебных ис

Научное и информационно- методическое обеспечение Аналитико-проектировочные семинары «Содержание системы оценивания учебных ис Земледелие и животноводство России

Земледелие и животноводство России Основы конституционного строя РФ

Основы конституционного строя РФ Презентация по английскому Great Britain: a Country of Traditions

Презентация по английскому Great Britain: a Country of Traditions История о том как Павлик встретил Дашеньку

История о том как Павлик встретил Дашеньку маркетинговые коммуникации

маркетинговые коммуникации  «Правовое воспитание детей дошкольного возраста»

«Правовое воспитание детей дошкольного возраста» Украшения-орнаменты своего народа

Украшения-орнаменты своего народа Водоемы тверской области

Водоемы тверской области Поэтапное становление воспитательной системы в современной сельской школе

Поэтапное становление воспитательной системы в современной сельской школе Художня культура Укра ни в д найдавн ших час в до XVIII стол ття

Художня культура Укра ни в д найдавн ших час в до XVIII стол ття Насилие среди сверстников

Насилие среди сверстников solarlab-typescript-2021

solarlab-typescript-2021 Лекция 5.5. «Нововведения в судебную практику в строительстве» Санкт-Петербург 2011 г.

Лекция 5.5. «Нововведения в судебную практику в строительстве» Санкт-Петербург 2011 г. Художественный текст как объект исследования эстетической функции языка и средство повышения речевой компетентности обучающихс

Художественный текст как объект исследования эстетической функции языка и средство повышения речевой компетентности обучающихс Экономика США

Экономика США Презентация на тему Киндер-неваляшки

Презентация на тему Киндер-неваляшки Художественная фотография

Художественная фотография Компания ГлавКерамика - предприятие оптовой и розничной торговли, комплектации объектов строительства

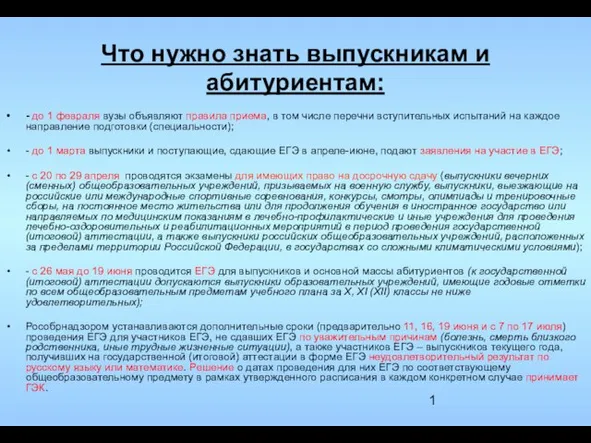

Компания ГлавКерамика - предприятие оптовой и розничной торговли, комплектации объектов строительства Что нужно знать абитуриенту

Что нужно знать абитуриенту Кафе-кондитерская будущего

Кафе-кондитерская будущего Презентация на тему Биосфера. Биомасса

Презентация на тему Биосфера. Биомасса What is your favourite colour

What is your favourite colour Современные носители информации

Современные носители информации Внешнее и внутреннее строение птиц

Внешнее и внутреннее строение птиц Горячие бутерброды

Горячие бутерброды