- Налоговая система РФ

Содержание

- 2. План занятия: 1.Понятие налоговой системы, основные понятия. 2. Ставки налогов. 3.Виды налогообложения.

- 3. 1.Понятие налоговой системы. Налог – это обязательный платёж, взимаемый органами государственной власти с организаций и физических

- 4. Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков

- 6. ОСНОВНЫЕ ПОНЯТИЯ: Налоговая база – сумма, с которой рассчитывается налог. Налоговый период – период времени, по

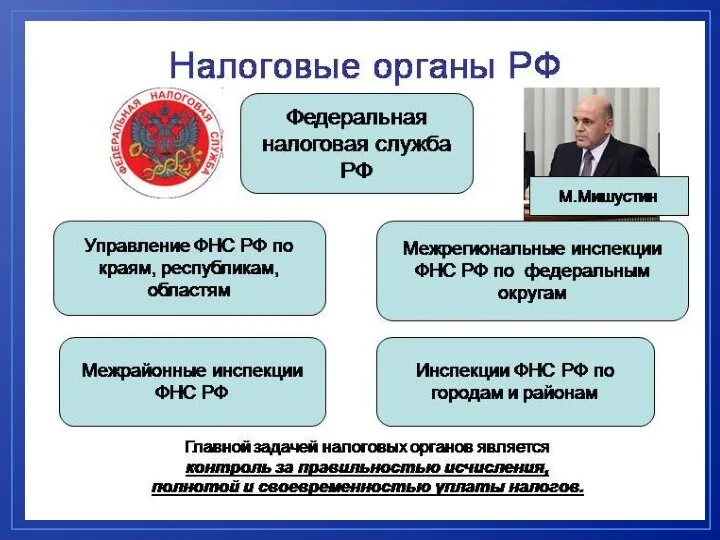

- 7. Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты,

- 11. ВАЖНО ЗНАТЬ: Если вы - наёмный работник, вам не стоит беспокоиться о заполнении налоговой декларации и

- 14. Налог на доходы физических лиц (НДФЛ). Его налоговая база – величина полученного дохода. Налогоплательщик имеет право

- 15. Думаем и размышляем Стоит ли России в ближайшее время переходить на прогрессивное налогообложение? Какие проблемы могут

- 17. Скачать презентацию

Слайд 2План занятия:

1.Понятие налоговой системы, основные понятия.

2. Ставки налогов.

3.Виды налогообложения.

План занятия:

1.Понятие налоговой системы, основные понятия.

2. Ставки налогов.

3.Виды налогообложения.

Слайд 31.Понятие налоговой системы.

Налог – это обязательный платёж, взимаемый органами государственной власти с

1.Понятие налоговой системы.

Налог – это обязательный платёж, взимаемый органами государственной власти с

Слайд 4Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном

Слайд 6ОСНОВНЫЕ ПОНЯТИЯ:

Налоговая база – сумма, с которой рассчитывается налог.

Налоговый период – период

ОСНОВНЫЕ ПОНЯТИЯ:

Налоговая база – сумма, с которой рассчитывается налог.

Налоговый период – период

Слайд 7Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой,

Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой,

Слайд 11ВАЖНО ЗНАТЬ:

Если вы - наёмный работник, вам не стоит беспокоиться о заполнении

ВАЖНО ЗНАТЬ:

Если вы - наёмный работник, вам не стоит беспокоиться о заполнении

Слайд 14Налог на доходы физических лиц (НДФЛ).

Его налоговая база – величина полученного

Налог на доходы физических лиц (НДФЛ).

Его налоговая база – величина полученного

Слайд 15Думаем и размышляем

Стоит ли России в ближайшее время переходить на прогрессивное налогообложение?

Думаем и размышляем

Стоит ли России в ближайшее время переходить на прогрессивное налогообложение?

Балтийцы в сражении за Кингисеппский район К 60-летию разгрома немецко-фашистских войск под Ленинградом, освобождения от оккупации

Балтийцы в сражении за Кингисеппский район К 60-летию разгрома немецко-фашистских войск под Ленинградом, освобождения от оккупации Реки и озёра Восточной Сибири (Задания)

Реки и озёра Восточной Сибири (Задания) Казочка про фею Теплинку

Казочка про фею Теплинку 2МАРТА2008

2МАРТА2008 Презентация на тему Блудный сын

Презентация на тему Блудный сын «Испокон века книга растит человека» Родительское собрание в начальной школе (проект)

«Испокон века книга растит человека» Родительское собрание в начальной школе (проект) Как помогать ребенку готовиться к ЕГЭ

Как помогать ребенку готовиться к ЕГЭ Мы живем в Российском государстве

Мы живем в Российском государстве Актуальные проблемы в сфере образования детей раннего возраста

Актуальные проблемы в сфере образования детей раннего возраста Образование

Образование Orléans

Orléans Презентация на тему Альбрехт Дюрер

Презентация на тему Альбрехт Дюрер  Урок по окружающему миру во 2 классе

Урок по окружающему миру во 2 классе Презентация на тему Первая помощь утопающему

Презентация на тему Первая помощь утопающему Решение задач по теме «Пропорциональная зависимость»

Решение задач по теме «Пропорциональная зависимость» Основы уголовного права

Основы уголовного права Мастер-класс Учитель: Джеманкулова Э.А

Мастер-класс Учитель: Джеманкулова Э.А Основные принципы урока

Основные принципы урока П а с х а

П а с х а Презентация на тему Россия в начале 20 в

Презентация на тему Россия в начале 20 в  РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ

РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ Ботанический памятник природы, п. Старопышминск

Ботанический памятник природы, п. Старопышминск Флаг России- судьба России!

Флаг России- судьба России! Математическая рулетка

Математическая рулетка Презентация на тему Правописание личных окончаний глаголов

Презентация на тему Правописание личных окончаний глаголов  Презентация на тему Структуры данных: деревья, сети, графы, таблицы

Презентация на тему Структуры данных: деревья, сети, графы, таблицы «У Природы нет плохой погоды»

«У Природы нет плохой погоды» Е. ЕвстигнеевНАЛОГОВЫЙ МЕНЕДЖМЕНТ КАК СЛОЖНАЯ СИСТЕМА

Е. ЕвстигнеевНАЛОГОВЫЙ МЕНЕДЖМЕНТ КАК СЛОЖНАЯ СИСТЕМА