- Налоговые проверки и налоговое администрирование

Содержание

- 2. ЧАСТЬ 1: «НАЛОГОВЫЙ КОНТРОЛЬ» НАЛОГОВЫЙ КОНТРОЛЬ: ОБЩЕЕ И СТАТИСТИКА

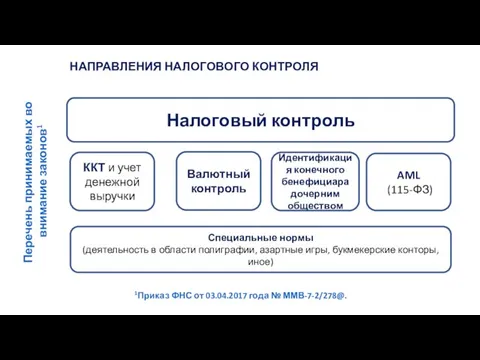

- 3. НАПРАВЛЕНИЯ НАЛОГОВОГО КОНТРОЛЯ Перечень принимаемых во внимание законов1 1Приказ ФНС от 03.04.2017 года № ММВ-7-2/278@. Налоговый

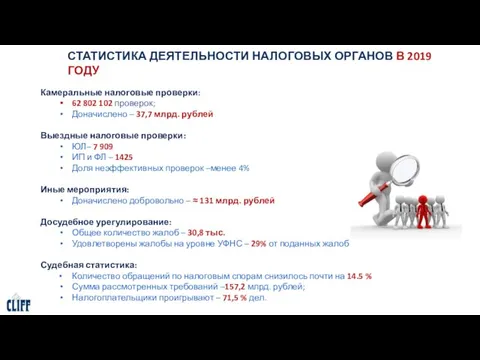

- 4. СТАТИСТИКА ДЕЯТЕЛЬНОСТИ НАЛОГОВЫХ ОРГАНОВ В 2019 ГОДУ Камеральные налоговые проверки: 62 802 102 проверок; Доначислено –

- 5. ЧАСТЬ 2: «ОТЧЕТНОСТЬ» ПОРЯДОК ПРЕДОСТАВЛЕНИЯ ОТЧЕТНОСТИ ПО НАЛОГАМ. НЕРАБОЧИЕ ДНИ

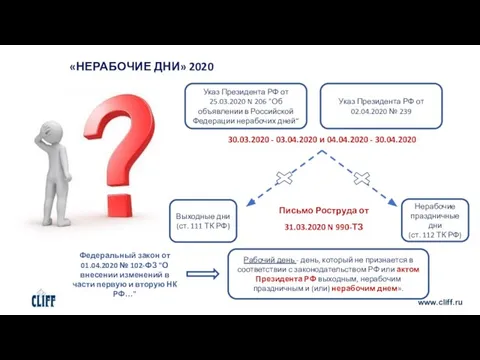

- 6. «НЕРАБОЧИЕ ДНИ» 2020 www.cliff.ru Указ Президента РФ от 25.03.2020 N 206 "Об объявлении в Российской Федерации

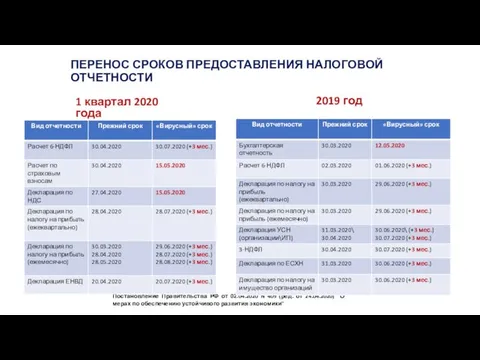

- 7. ПЕРЕНОС СРОКОВ ПРЕДОСТАВЛЕНИЯ НАЛОГОВОЙ ОТЧЕТНОСТИ 1 квартал 2020 года Постановление Правительства РФ от 02.04.2020 N 409

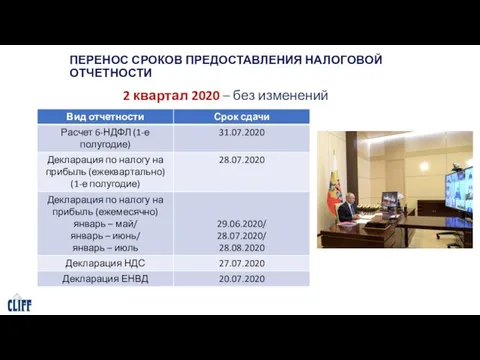

- 8. ПЕРЕНОС СРОКОВ ПРЕДОСТАВЛЕНИЯ НАЛОГОВОЙ ОТЧЕТНОСТИ 2 квартал 2020 – без изменений

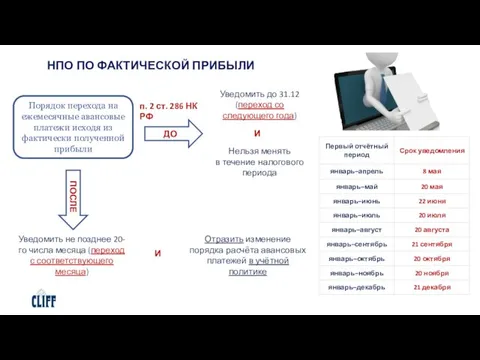

- 9. НПО ПО ФАКТИЧЕСКОЙ ПРИБЫЛИ Порядок перехода на ежемесячные авансовые платежи исходя из фактически полученной прибыли ДО

- 10. ЛЬГОТЫ НПО 2020 Выручка от реализации (без НДС) не превышает в течение 4-х предыдущих кварталов в

- 11. ЧАСТЬ 3: «КАМЕРАЛЬНЫЕ НАЛОГОВЫЕ ПРОВЕРКИ» КАМЕРАЛЬНЫЕ ПРОВЕРКИ 2020: ПОРЯДОК ПРОВЕДЕНИЯ, ИЗМЕНЕНИЯ

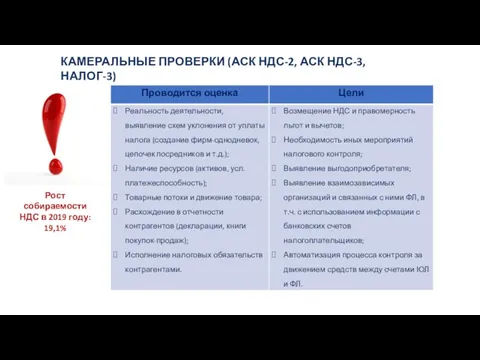

- 12. КАМЕРАЛЬНЫЕ ПРОВЕРКИ (АСК НДС-2, АСК НДС-3, НАЛОГ-3) Рост собираемости НДС в 2019 году: 19,1%

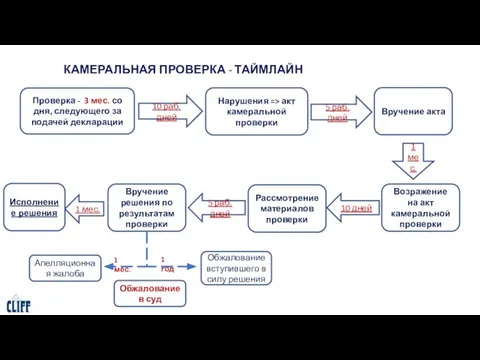

- 13. КАМЕРАЛЬНАЯ ПРОВЕРКА - ТАЙМЛАЙН 1 мес. 1 год Проверка - 3 мес. со дня, следующего за

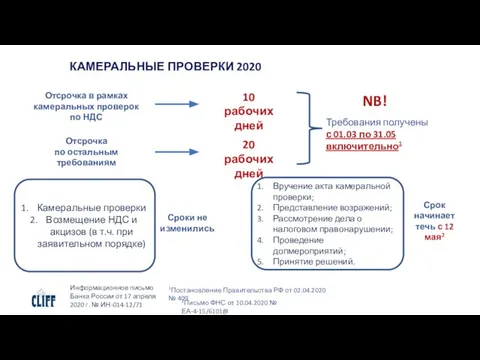

- 14. КАМЕРАЛЬНЫЕ ПРОВЕРКИ 2020 Камеральные проверки Возмещение НДС и акцизов (в т.ч. при заявительном порядке) Вручение акта

- 15. КАМЕРАЛЬНЫЕ ПРОВЕРКИ 2020 ПОСЛЕ «НЕРАБОЧИХ ДНЕЙ» Указ Президента РФ от 11.05.2020 N 316 12 мая –

- 16. ЧАСТЬ 4: «ВЫЕЗДНЫЕ НАЛОГОВЫЕ ПРОВЕРКИ» ВЫЕЗДНЫЕ ПРОВЕРКИ 2020: МОРАТОРИЙ И ВОЗОБНОВЛЕНИЕ

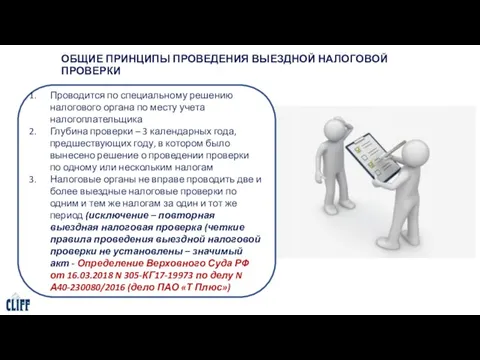

- 17. ОБЩИЕ ПРИНЦИПЫ ПРОВЕДЕНИЯ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ Проводится по специальному решению налогового органа по месту учета налогоплательщика

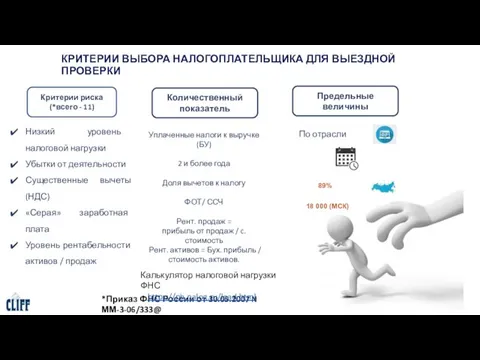

- 18. КРИТЕРИИ ВЫБОРА НАЛОГОПЛАТЕЛЬЩИКА ДЛЯ ВЫЕЗДНОЙ ПРОВЕРКИ Критерии риска (*всего - 11) Низкий уровень налоговой нагрузки Убытки

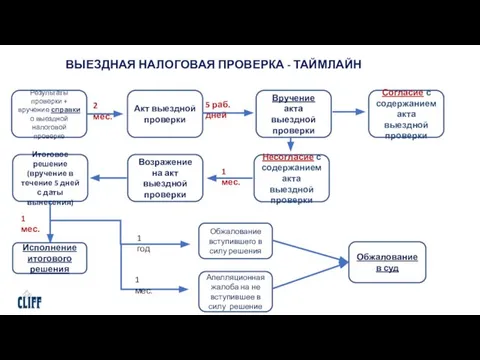

- 19. ВЫЕЗДНАЯ НАЛОГОВАЯ ПРОВЕРКА - ТАЙМЛАЙН Результаты проверки + вручение справки о выездной налоговой проверке 2 мес.

- 20. ВЫЕЗДНЫЕ ПРОВЕРКИ 2020 Выездные налоговые проверки Повторные выездные налоговые проверки Проверки по сделкам между взаимозависимыми лицами

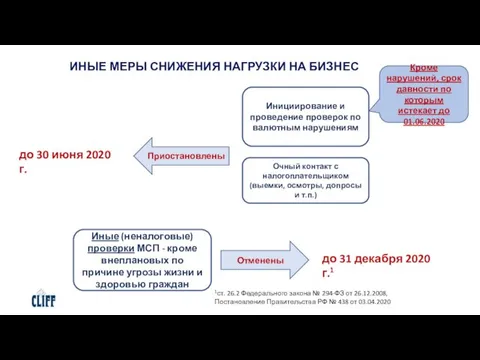

- 21. ИНЫЕ МЕРЫ СНИЖЕНИЯ НАГРУЗКИ НА БИЗНЕС Инициирование и проведение проверок по валютным нарушениям до 30 июня

- 22. ЧАСТЬ 5: «ОТСРОЧКИ И РАССРОЧКИ ПО НАЛОГАМ» МЕРЫ ПОДДЕРЖКИ БИЗНЕСА 2020: УСЛОВИЯ ПОЛУЧЕНИЯ ОТСРОЧКИ/РАССРОЧКИ

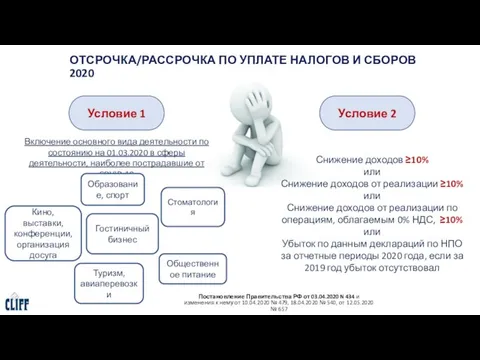

- 23. ОТСРОЧКА/РАССРОЧКА ПО УПЛАТЕ НАЛОГОВ И СБОРОВ 2020 Постановление Правительства РФ от 03.04.2020 N 434 и изменения

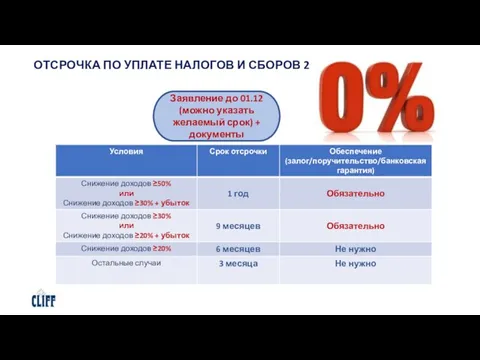

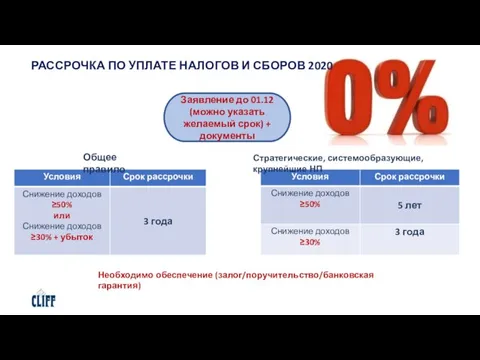

- 24. ОТСРОЧКА ПО УПЛАТЕ НАЛОГОВ И СБОРОВ 2020 Заявление до 01.12 (можно указать желаемый срок) + документы

- 25. РАССРОЧКА ПО УПЛАТЕ НАЛОГОВ И СБОРОВ 2020 Заявление до 01.12 (можно указать желаемый срок) + документы

- 26. ОТСРОЧКА/РАССРОЧКА – НА ЧТО РАСПРОСТРАНЯЕТСЯ? Случай I Случай II основной вид деятельности значится и в Перечне,

- 28. Скачать презентацию

Слайд 3НАПРАВЛЕНИЯ НАЛОГОВОГО КОНТРОЛЯ

Перечень принимаемых во

внимание законов1

1Приказ ФНС от 03.04.2017 года №

НАПРАВЛЕНИЯ НАЛОГОВОГО КОНТРОЛЯ

Перечень принимаемых во

внимание законов1

1Приказ ФНС от 03.04.2017 года №

Слайд 4СТАТИСТИКА ДЕЯТЕЛЬНОСТИ НАЛОГОВЫХ ОРГАНОВ В 2019 ГОДУ

Камеральные налоговые проверки:

62 802 102 проверок;

Доначислено – 37,7

СТАТИСТИКА ДЕЯТЕЛЬНОСТИ НАЛОГОВЫХ ОРГАНОВ В 2019 ГОДУ

Камеральные налоговые проверки:

62 802 102 проверок;

Доначислено – 37,7

Слайд 5ЧАСТЬ 2: «ОТЧЕТНОСТЬ»

ПОРЯДОК ПРЕДОСТАВЛЕНИЯ ОТЧЕТНОСТИ ПО НАЛОГАМ. НЕРАБОЧИЕ ДНИ

ЧАСТЬ 2: «ОТЧЕТНОСТЬ»

ПОРЯДОК ПРЕДОСТАВЛЕНИЯ ОТЧЕТНОСТИ ПО НАЛОГАМ. НЕРАБОЧИЕ ДНИ

Слайд 6«НЕРАБОЧИЕ ДНИ» 2020

www.cliff.ru

Указ Президента РФ от 25.03.2020 N 206 "Об объявлении в

«НЕРАБОЧИЕ ДНИ» 2020

www.cliff.ru

Указ Президента РФ от 25.03.2020 N 206 "Об объявлении в

Слайд 7ПЕРЕНОС СРОКОВ ПРЕДОСТАВЛЕНИЯ НАЛОГОВОЙ ОТЧЕТНОСТИ

1 квартал 2020 года

Постановление Правительства РФ от 02.04.2020

ПЕРЕНОС СРОКОВ ПРЕДОСТАВЛЕНИЯ НАЛОГОВОЙ ОТЧЕТНОСТИ

1 квартал 2020 года

Постановление Правительства РФ от 02.04.2020

Слайд 8ПЕРЕНОС СРОКОВ ПРЕДОСТАВЛЕНИЯ НАЛОГОВОЙ ОТЧЕТНОСТИ

2 квартал 2020 – без изменений

ПЕРЕНОС СРОКОВ ПРЕДОСТАВЛЕНИЯ НАЛОГОВОЙ ОТЧЕТНОСТИ

2 квартал 2020 – без изменений

Слайд 9НПО ПО ФАКТИЧЕСКОЙ ПРИБЫЛИ

Порядок перехода на ежемесячные авансовые платежи исходя из фактически

НПО ПО ФАКТИЧЕСКОЙ ПРИБЫЛИ

Порядок перехода на ежемесячные авансовые платежи исходя из фактически

Слайд 10ЛЬГОТЫ НПО 2020

Выручка от реализации (без НДС) не превышает в течение 4-х предыдущих кварталов в среднем 25

ЛЬГОТЫ НПО 2020

Выручка от реализации (без НДС) не превышает в течение 4-х предыдущих кварталов в среднем 25

Слайд 11ЧАСТЬ 3: «КАМЕРАЛЬНЫЕ НАЛОГОВЫЕ ПРОВЕРКИ»

КАМЕРАЛЬНЫЕ ПРОВЕРКИ 2020: ПОРЯДОК ПРОВЕДЕНИЯ, ИЗМЕНЕНИЯ

ЧАСТЬ 3: «КАМЕРАЛЬНЫЕ НАЛОГОВЫЕ ПРОВЕРКИ»

КАМЕРАЛЬНЫЕ ПРОВЕРКИ 2020: ПОРЯДОК ПРОВЕДЕНИЯ, ИЗМЕНЕНИЯ

Слайд 12КАМЕРАЛЬНЫЕ ПРОВЕРКИ (АСК НДС-2, АСК НДС-3, НАЛОГ-3)

Рост собираемости

НДС в 2019 году:

КАМЕРАЛЬНЫЕ ПРОВЕРКИ (АСК НДС-2, АСК НДС-3, НАЛОГ-3)

Рост собираемости

НДС в 2019 году:

Слайд 13КАМЕРАЛЬНАЯ ПРОВЕРКА - ТАЙМЛАЙН

1 мес.

1 год

Проверка - 3 мес. со

КАМЕРАЛЬНАЯ ПРОВЕРКА - ТАЙМЛАЙН

1 мес.

1 год

Проверка - 3 мес. со

Слайд 14КАМЕРАЛЬНЫЕ ПРОВЕРКИ 2020

Камеральные проверки

Возмещение НДС и акцизов (в т.ч. при заявительном

КАМЕРАЛЬНЫЕ ПРОВЕРКИ 2020

Камеральные проверки

Возмещение НДС и акцизов (в т.ч. при заявительном

Слайд 15КАМЕРАЛЬНЫЕ ПРОВЕРКИ 2020 ПОСЛЕ «НЕРАБОЧИХ ДНЕЙ»

Указ Президента РФ от 11.05.2020 N 316

12

КАМЕРАЛЬНЫЕ ПРОВЕРКИ 2020 ПОСЛЕ «НЕРАБОЧИХ ДНЕЙ»

Указ Президента РФ от 11.05.2020 N 316

12

Слайд 16ЧАСТЬ 4: «ВЫЕЗДНЫЕ НАЛОГОВЫЕ ПРОВЕРКИ»

ВЫЕЗДНЫЕ ПРОВЕРКИ 2020: МОРАТОРИЙ И ВОЗОБНОВЛЕНИЕ

ЧАСТЬ 4: «ВЫЕЗДНЫЕ НАЛОГОВЫЕ ПРОВЕРКИ»

ВЫЕЗДНЫЕ ПРОВЕРКИ 2020: МОРАТОРИЙ И ВОЗОБНОВЛЕНИЕ

Слайд 17ОБЩИЕ ПРИНЦИПЫ ПРОВЕДЕНИЯ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

Проводится по специальному решению налогового органа по

ОБЩИЕ ПРИНЦИПЫ ПРОВЕДЕНИЯ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

Проводится по специальному решению налогового органа по

Слайд 18КРИТЕРИИ ВЫБОРА НАЛОГОПЛАТЕЛЬЩИКА ДЛЯ ВЫЕЗДНОЙ ПРОВЕРКИ

Критерии риска

(*всего - 11)

Низкий уровень

КРИТЕРИИ ВЫБОРА НАЛОГОПЛАТЕЛЬЩИКА ДЛЯ ВЫЕЗДНОЙ ПРОВЕРКИ

Критерии риска

(*всего - 11)

Низкий уровень

Слайд 19ВЫЕЗДНАЯ НАЛОГОВАЯ ПРОВЕРКА - ТАЙМЛАЙН

Результаты проверки + вручение справки о выездной налоговой

ВЫЕЗДНАЯ НАЛОГОВАЯ ПРОВЕРКА - ТАЙМЛАЙН

Результаты проверки + вручение справки о выездной налоговой

Слайд 20ВЫЕЗДНЫЕ ПРОВЕРКИ 2020

Выездные налоговые проверки

Повторные выездные налоговые проверки

Проверки по сделкам между

ВЫЕЗДНЫЕ ПРОВЕРКИ 2020

Выездные налоговые проверки

Повторные выездные налоговые проверки

Проверки по сделкам между

Слайд 21ИНЫЕ МЕРЫ СНИЖЕНИЯ НАГРУЗКИ НА БИЗНЕС

Инициирование и проведение проверок по валютным нарушениям

до

ИНЫЕ МЕРЫ СНИЖЕНИЯ НАГРУЗКИ НА БИЗНЕС

Инициирование и проведение проверок по валютным нарушениям

до

Слайд 22ЧАСТЬ 5: «ОТСРОЧКИ И РАССРОЧКИ ПО НАЛОГАМ»

МЕРЫ ПОДДЕРЖКИ БИЗНЕСА 2020: УСЛОВИЯ ПОЛУЧЕНИЯ

ЧАСТЬ 5: «ОТСРОЧКИ И РАССРОЧКИ ПО НАЛОГАМ»

МЕРЫ ПОДДЕРЖКИ БИЗНЕСА 2020: УСЛОВИЯ ПОЛУЧЕНИЯ

Слайд 23ОТСРОЧКА/РАССРОЧКА ПО УПЛАТЕ НАЛОГОВ И СБОРОВ 2020

Постановление Правительства РФ от 03.04.2020 N

ОТСРОЧКА/РАССРОЧКА ПО УПЛАТЕ НАЛОГОВ И СБОРОВ 2020

Постановление Правительства РФ от 03.04.2020 N

Слайд 24ОТСРОЧКА ПО УПЛАТЕ НАЛОГОВ И СБОРОВ 2020

Заявление до 01.12 (можно указать желаемый

ОТСРОЧКА ПО УПЛАТЕ НАЛОГОВ И СБОРОВ 2020

Заявление до 01.12 (можно указать желаемый

Слайд 25РАССРОЧКА ПО УПЛАТЕ НАЛОГОВ И СБОРОВ 2020

Заявление до 01.12 (можно указать желаемый

РАССРОЧКА ПО УПЛАТЕ НАЛОГОВ И СБОРОВ 2020

Заявление до 01.12 (можно указать желаемый

Слайд 26ОТСРОЧКА/РАССРОЧКА – НА ЧТО РАСПРОСТРАНЯЕТСЯ?

Случай I

Случай II

основной вид деятельности

значится и в Перечне,

ОТСРОЧКА/РАССРОЧКА – НА ЧТО РАСПРОСТРАНЯЕТСЯ?

Случай I

Случай II

основной вид деятельности

значится и в Перечне,

«Открытие» двух спряжений глаголов. Знакомство с двумя наборами окончаний

«Открытие» двух спряжений глаголов. Знакомство с двумя наборами окончаний Марафон культурных событий

Марафон культурных событий Виды плесени

Виды плесени Сущность права

Сущность права ДИНАМИКА МАТЕРИАЛЬНОЙ СИСТЕМЫ

ДИНАМИКА МАТЕРИАЛЬНОЙ СИСТЕМЫ Строительство ферм. Виды ферм

Строительство ферм. Виды ферм Лирические жанры русского фольклора. Частушка

Лирические жанры русского фольклора. Частушка Нормаль и касательная плоскость к поверхности

Нормаль и касательная плоскость к поверхности ОПТИМИЗАЦИЯ SQL

ОПТИМИЗАЦИЯ SQL технология Проверь себя

технология Проверь себя Презентация инвестиционных площадок Муромского района Владимирской области

Презентация инвестиционных площадок Муромского района Владимирской области Современные олимпийские игры

Современные олимпийские игры «Шведский стол»

«Шведский стол» Суицид. Профилактика суицида среди детей и подростков

Суицид. Профилактика суицида среди детей и подростков Презентация. Классный час 3 класс. Тема _1 сентября - день знаний_. (1)

Презентация. Классный час 3 класс. Тема _1 сентября - день знаний_. (1) StatGrad Audition

StatGrad Audition Microsoft Word 2010

Microsoft Word 2010 ТЕМА « СЛОЖЕНИЕ И ВЫЧИТАНИЕ ПОЛОЖИТЕЛЬНЫХ И ОТРИЦАТЕЛЬНЫХ ЧИСЕЛ»

ТЕМА « СЛОЖЕНИЕ И ВЫЧИТАНИЕ ПОЛОЖИТЕЛЬНЫХ И ОТРИЦАТЕЛЬНЫХ ЧИСЕЛ» Стратегия дистрибуции компании Rolsen: управляемость, стабильность, эффективность.

Стратегия дистрибуции компании Rolsen: управляемость, стабильность, эффективность. Мировые войны

Мировые войны La petite robe noir. Французкая киновесна GUERLAIN

La petite robe noir. Французкая киновесна GUERLAIN Цветная металлургия Урала

Цветная металлургия Урала Романовы. История династии

Романовы. История династии Объём прямоугольного параллелепипеда

Объём прямоугольного параллелепипеда Презентация на тему Creative smuggling

Презентация на тему Creative smuggling  Экономическое развитие Карелии: региональный рецепт

Экономическое развитие Карелии: региональный рецепт Россия наша Родина

Россия наша Родина Воспитательная работа в современной школе От коллективизма к взаимодействию

Воспитательная работа в современной школе От коллективизма к взаимодействию