- Об’єкти оподаткування та операції, що не є об’єктом оподаткування

Содержание

- 2. Податок являє собою важливу економічну категорію. Вона історично пов`язана з існуванням та діяльністю держави. Сутність податку

- 3. Збори та податки покликані: забезпечувати своєчасну і найбільш повну мобілізацію бюджетних коштів; формувати умови для ефективного

- 4. Об'єктом оподаткування можуть бути майно, товари, дохід (прибуток) або його частина, обороти з реалізації товарів (робіт,

- 5. До об’єктів оподаткування ПДВ відносять операції платників податків із: 1. Продажу товарів (робіт, послуг) на митній

- 6. 2. Ввезення (пересилання) товарів на митну територію України та отримання робіт (послуг), що надаються нерезидентами для

- 7. 3. Вивезення (пересилання) товарів за межі митної території України та надання послуг (виконання робіт) для їх

- 8. Досить великим є перелік операцій, що виключаються з об’єкту оподаткування ПДВ. Розглянемо основні з них. Не

- 9. - випуску державних лотерей; - надання послуг, що здійснюються фінансово-кредитними установами та органами державної влади; -

- 10. Обчислення розмірів доданої вартості може здійснюватися двома методами. Перший — метод складання заробітної платні та прибутку.

- 11. База оподаткування операцій з продажу товарів (робіт, послуг) визначається з їх договірної (контрактної) вартості, визначеної за

- 12. Слід зазначити, що для розрахунку суми податку, яку необхідно перерахувати до бюджету, визначення лише об’єкта оподаткування

- 14. Скачать презентацию

Слайд 3Збори та податки покликані:

забезпечувати своєчасну і найбільш повну мобілізацію бюджетних коштів;

формувати умови

Збори та податки покликані:

забезпечувати своєчасну і найбільш повну мобілізацію бюджетних коштів;

формувати умови

Слайд 4Об'єктом оподаткування можуть бути майно, товари, дохід (прибуток) або його частина, обороти

Об'єктом оподаткування можуть бути майно, товари, дохід (прибуток) або його частина, обороти

Слайд 5До об’єктів оподаткування ПДВ відносять операції платників податків із:

1. Продажу товарів (робіт,

1. Продажу товарів (робіт,

Слайд 62. Ввезення (пересилання) товарів на митну територію України та отримання робіт (послуг),

2. Ввезення (пересилання) товарів на митну територію України та отримання робіт (послуг),

Слайд 73. Вивезення (пересилання) товарів за межі митної території України та надання послуг

3. Вивезення (пересилання) товарів за межі митної території України та надання послуг

Слайд 8Досить великим є перелік операцій, що виключаються з об’єкту оподаткування ПДВ. Розглянемо

Досить великим є перелік операцій, що виключаються з об’єкту оподаткування ПДВ. Розглянемо

Слайд 9- випуску державних лотерей;

- надання послуг, що здійснюються фінансово-кредитними установами та органами

- випуску державних лотерей; - надання послуг, що здійснюються фінансово-кредитними установами та органами

Слайд 10Обчислення розмірів доданої вартості може здійснюватися двома методами.

Перший — метод складання заробітної

Обчислення розмірів доданої вартості може здійснюватися двома методами. Перший — метод складання заробітної

Слайд 11База оподаткування операцій з продажу товарів (робіт, послуг) визначається з їх договірної

База оподаткування операцій з продажу товарів (робіт, послуг) визначається з їх договірної

Слайд 12Слід зазначити, що для розрахунку суми податку, яку необхідно перерахувати до бюджету,

Слід зазначити, що для розрахунку суми податку, яку необхідно перерахувати до бюджету,

Black English (Афроамериканский английский )

Black English (Афроамериканский английский ) Презентация на тему Корень. Родственные слова. Два признака родственных слов

Презентация на тему Корень. Родственные слова. Два признака родственных слов Презентация на тему Русские народные танцы (8 класс)

Презентация на тему Русские народные танцы (8 класс) Первые блюда. Супы

Первые блюда. Супы «Загрязнение атмосферного воздуха посёлка «Магистральный» выбросами автотранспорта и влияние отработанных газовна здоровье

«Загрязнение атмосферного воздуха посёлка «Магистральный» выбросами автотранспорта и влияние отработанных газовна здоровье  Создание рабочих мест

Создание рабочих мест С:ЕНКО MEN

С:ЕНКО MEN Традиции модернизма в искусстве 2-й пол. ХХ века

Традиции модернизма в искусстве 2-й пол. ХХ века Многогранники в живой природе

Многогранники в живой природе Sale 30% Bestia

Sale 30% Bestia ВЫСТУПЛЕНИЕ ПЕРВОГО ВИЦЕ-ПРЕЗИДЕНТА ОАО «РЖД»В.Н.МОРОЗОВА на VII Международной конференции «Рынок транспортных услуг: взаимодейс

ВЫСТУПЛЕНИЕ ПЕРВОГО ВИЦЕ-ПРЕЗИДЕНТА ОАО «РЖД»В.Н.МОРОЗОВА на VII Международной конференции «Рынок транспортных услуг: взаимодейс Эффективный нападающий удар в волейболе

Эффективный нападающий удар в волейболе Print from the folder

Print from the folder Шаровая Молния.

Шаровая Молния. МОУ Голицынская СОШ №1 Презентация на тему : «Александр Невский – Патриот Земли Русской»

МОУ Голицынская СОШ №1 Презентация на тему : «Александр Невский – Патриот Земли Русской» Отделение дополнительного образования детей ГОУ школы №20

Отделение дополнительного образования детей ГОУ школы №20 Это мы, здравствуйте! 6 «Б» класс

Это мы, здравствуйте! 6 «Б» класс Потребности и способности

Потребности и способности a4c02c41e02991ba9d4f7fdd7cfefa1c

a4c02c41e02991ba9d4f7fdd7cfefa1c Собрание родителей и обучающихся 11 классов

Собрание родителей и обучающихся 11 классов Анализ и оценка организационных структур управления

Анализ и оценка организационных структур управления Органы государственной власти по Конституции 1918 г

Органы государственной власти по Конституции 1918 г Азбука потребителя

Азбука потребителя Совещание с грузоотправителями Калининградской железной дороги

Совещание с грузоотправителями Калининградской железной дороги Орудия труда

Орудия труда Полупроводниковые приборы

Полупроводниковые приборы Презентация на тему Гора Рашмор

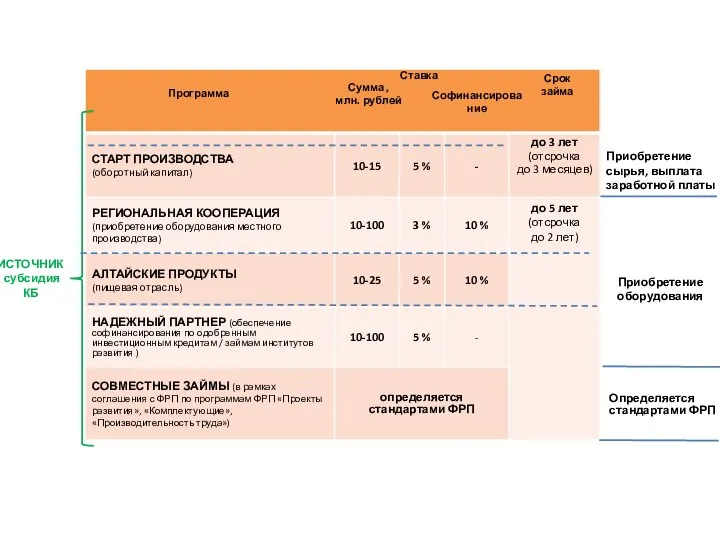

Презентация на тему Гора Рашмор Программы государственной поддержки малого предпринимательства на селе в Республике Карелия

Программы государственной поддержки малого предпринимательства на селе в Республике Карелия