- Общественные расходы

Содержание

- 2. Порядок и методы планирования расходов Расходы бюджета, должны быть увязаны с его доходами. Ответ на вопрос

- 3. Обоснование проекта бюджетных расходов ведется органами исполнительной власти с использование различных методов бюджетирования. Наиболее традиционным методом

- 4. Внедрение метода планово-программного бюджетирование (Planning-Programming-Budgeting) или сокращенно ППБ в 60е годы прошлого века было связано с

- 5. Социальные трансферты Социальные трансферты нацелены на поддержку тех, кто не может обеспечить свое существование и достойный

- 6. Социальные трансферты можно подразделить на три категории – денежные выплаты или трансферты, помощь в натуральной форме

- 7. Социальная помощь в натуральной форме может иметь вид бесплатных благ или услуг для всего населения или

- 8. Финансирование производителей социально значимых товаров и услуг осуществляется в форме льготного налогообложения, бюджетных субсидий, льготного кредитования,

- 9. Бюджетные расходы на закупку товаров и услуг могут преследовать различные цели. Начиная от попыток стимулировать экономику

- 10. Расходы на государственное управление составляют, как правило, незначительную часть бюджетов. При планировании расходов на государственное управление

- 11. Помимо текущих расходов бюджеты содержат значительные расходы инвестиционного характера. Их отличие от текущих расходов состоит, во-первых,

- 12. Бюджетные кредиты предоставляются на возвратной основе и могут быть использованы не только в рамках бюджетного сектора

- 14. Скачать презентацию

Слайд 3Обоснование проекта бюджетных расходов ведется органами исполнительной власти с использование различных методов

Обоснование проекта бюджетных расходов ведется органами исполнительной власти с использование различных методов

Слайд 4Внедрение метода планово-программного бюджетирование (Planning-Programming-Budgeting) или сокращенно ППБ в 60е годы прошлого

Внедрение метода планово-программного бюджетирование (Planning-Programming-Budgeting) или сокращенно ППБ в 60е годы прошлого

Слайд 5Социальные трансферты

Социальные трансферты нацелены на поддержку тех, кто не может обеспечить свое

Социальные трансферты

Социальные трансферты нацелены на поддержку тех, кто не может обеспечить свое

Слайд 6Социальные трансферты можно подразделить на три категории – денежные выплаты или трансферты,

Социальные трансферты можно подразделить на три категории – денежные выплаты или трансферты,

Слайд 7Социальная помощь в натуральной форме может иметь вид бесплатных благ или услуг

Социальная помощь в натуральной форме может иметь вид бесплатных благ или услуг

Слайд 8

Финансирование производителей социально значимых товаров и услуг осуществляется в форме льготного

Финансирование производителей социально значимых товаров и услуг осуществляется в форме льготного

Слайд 9Бюджетные расходы на закупку товаров и услуг могут преследовать различные цели. Начиная

Бюджетные расходы на закупку товаров и услуг могут преследовать различные цели. Начиная

Слайд 10Расходы на государственное управление составляют, как правило, незначительную часть бюджетов.

При планировании

Расходы на государственное управление составляют, как правило, незначительную часть бюджетов.

При планировании

Слайд 11Помимо текущих расходов бюджеты содержат значительные расходы инвестиционного характера. Их отличие от

Помимо текущих расходов бюджеты содержат значительные расходы инвестиционного характера. Их отличие от

Слайд 12Бюджетные кредиты предоставляются на возвратной основе и могут быть использованы не только

Бюджетные кредиты предоставляются на возвратной основе и могут быть использованы не только

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ»

Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ» Алесь Разанау

Алесь Разанау Увеличение и уменьшение чисел

Увеличение и уменьшение чисел Презентация на тему К 70-летию снятия блокады Ленинграда

Презентация на тему К 70-летию снятия блокады Ленинграда Презентация на тему Алкоголизм и его влияние на организм

Презентация на тему Алкоголизм и его влияние на организм  Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации

Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации Бренд Мрія

Бренд Мрія «У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов

«У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов Устройство ЧПУ токарно-фрезерного станка

Устройство ЧПУ токарно-фрезерного станка Об итогах работы ГАК в 2007 году

Об итогах работы ГАК в 2007 году Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011

Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011  Продвижение лифтового оборудование в сети в интернете

Продвижение лифтового оборудование в сети в интернете Разная музыка- разное настроение (1)

Разная музыка- разное настроение (1) Ижевск

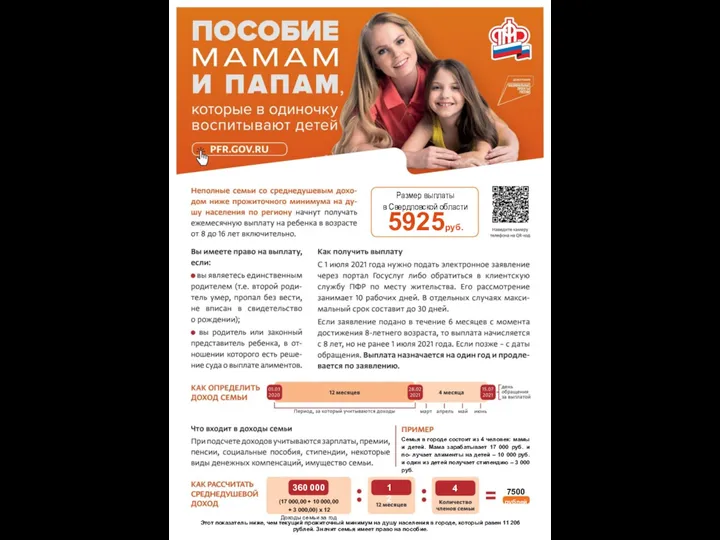

Ижевск Одинокие родители с детьми. Размер выплаты в Свердловской области

Одинокие родители с детьми. Размер выплаты в Свердловской области Виды структур управления

Виды структур управления Медиапланирование в интернет

Медиапланирование в интернет  I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии.

I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии. Наследственное право

Наследственное право ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ

ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ Влияние срочной службы в армии на заработки

Влияние срочной службы в армии на заработки Взрывы

Взрывы Презентация на тему Дробные рациональные уравнения

Презентация на тему Дробные рациональные уравнения Чынгыз Айтматов

Чынгыз Айтматов Абстракционизм – гармония беспредметности

Абстракционизм – гармония беспредметности Методика преподавания курса информатики в начальных классах

Методика преподавания курса информатики в начальных классах Rotork Plc

Rotork Plc