- Онлайн-семинар журнала Упрощёнка

Содержание

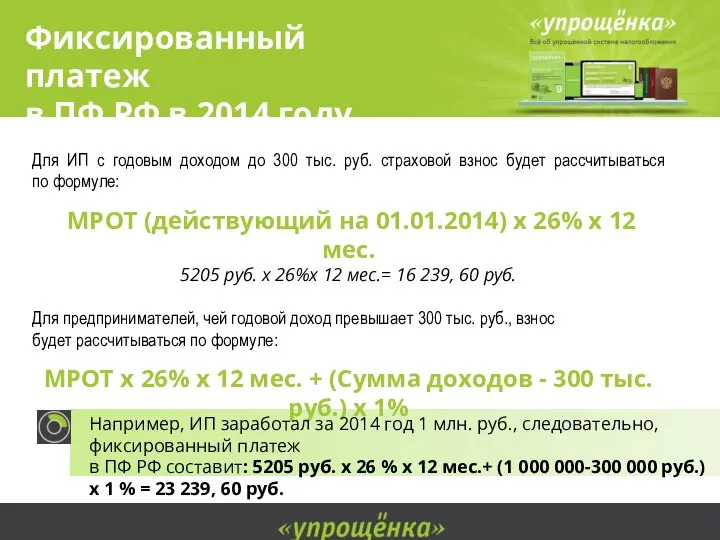

- 2. Фиксированный платеж в ПФ РФ в 2014 году Для ИП с годовым доходом до 300 тыс.

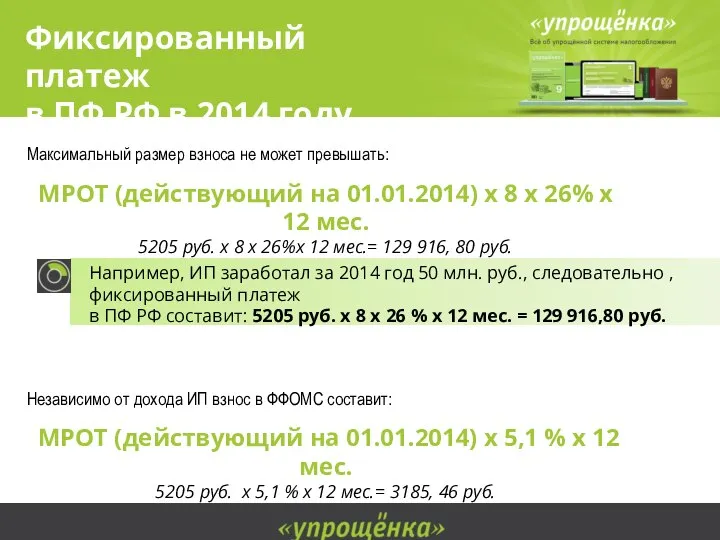

- 3. Максимальный размер взноса не может превышать: МРОТ (действующий на 01.01.2014) х 8 х 26% х 12

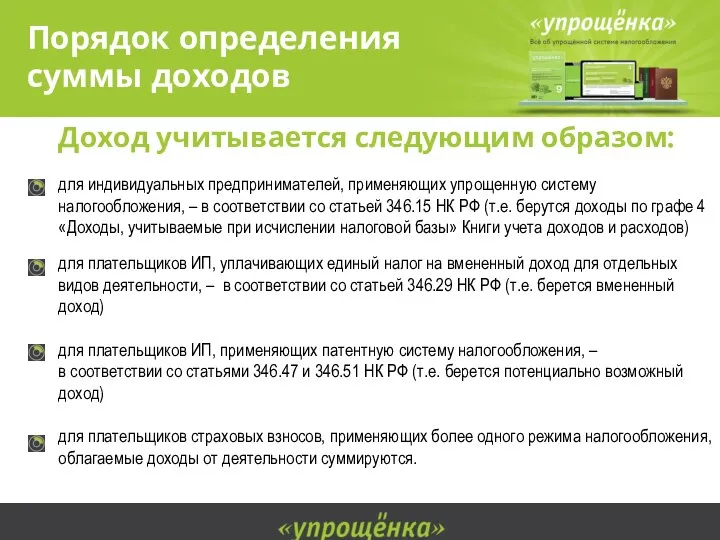

- 4. Порядок определения суммы доходов Доход учитывается следующим образом: для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, –

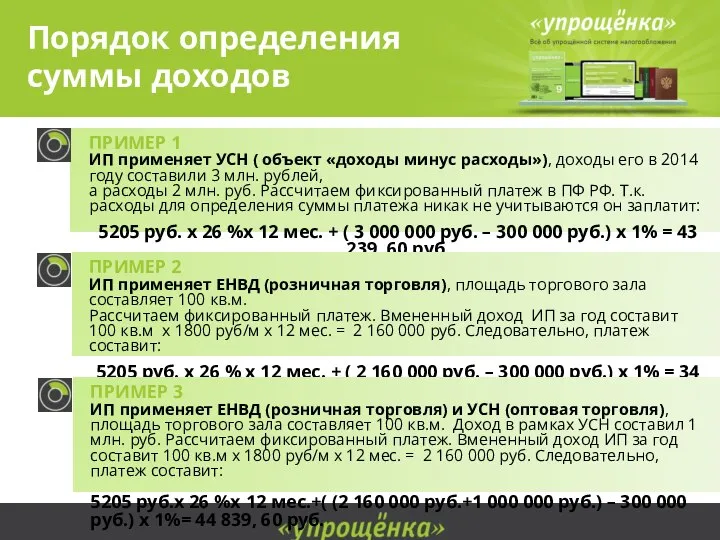

- 5. Порядок определения суммы доходов ПРИМЕР 1 ИП применяет УСН ( объект «доходы минус расходы»), доходы его

- 6. Срок уплаты Фиксированный платеж перечисляется не позднее 31 декабря текущего расчетного периода. Сумму взносов, исчисленную с

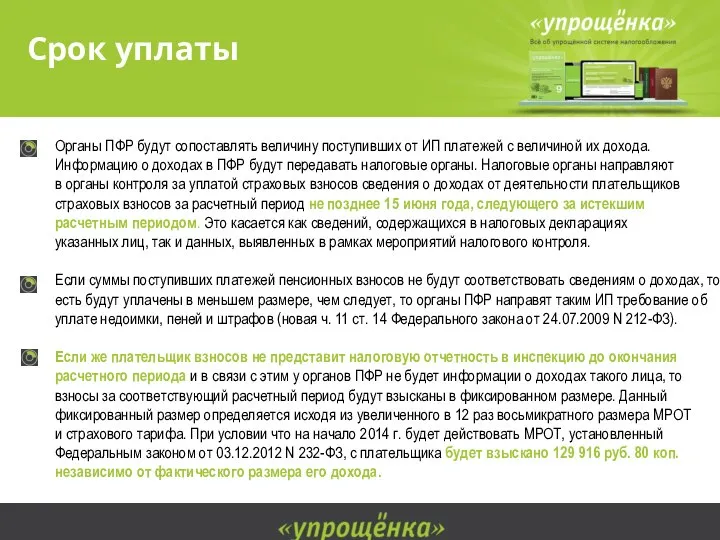

- 7. Органы ПФР будут сопоставлять величину поступивших от ИП платежей с величиной их дохода. Информацию о доходах

- 8. Учет страховых взносов при УСН объект «доходы» Сумму исчисленного налога (авансовых платежей) при УСН ИП вправе

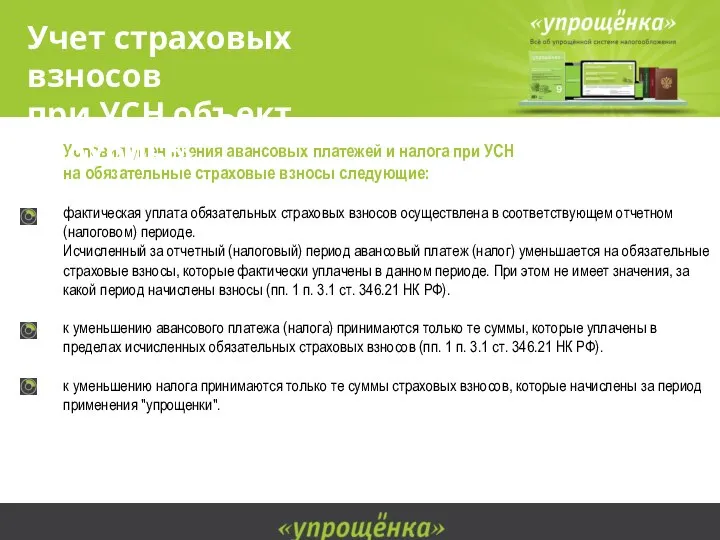

- 9. Налогоплательщики- ИП могут уменьшить налог при УСН на следующие суммы в совокупности (пп. 1 - 3

- 10. Условия уменьшения авансовых платежей и налога при УСН на обязательные страховые взносы следующие: фактическая уплата обязательных

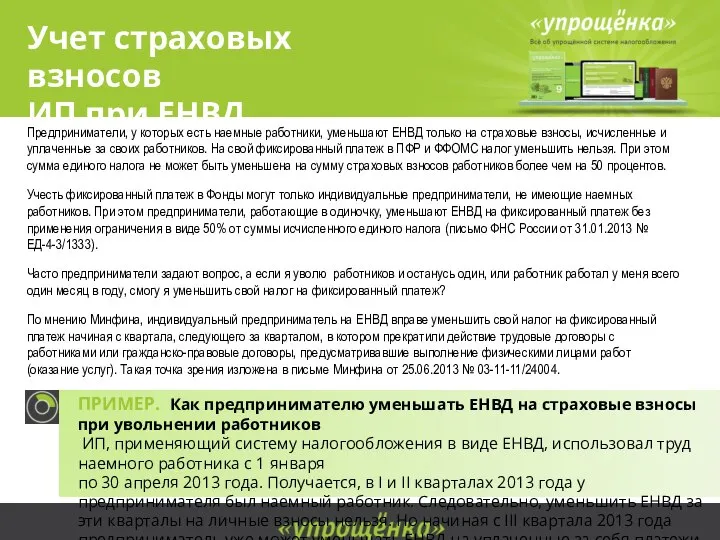

- 11. Учет страховых взносов ИП при ЕНВД Предприниматели, у которых есть наемные работники, уменьшают ЕНВД только на

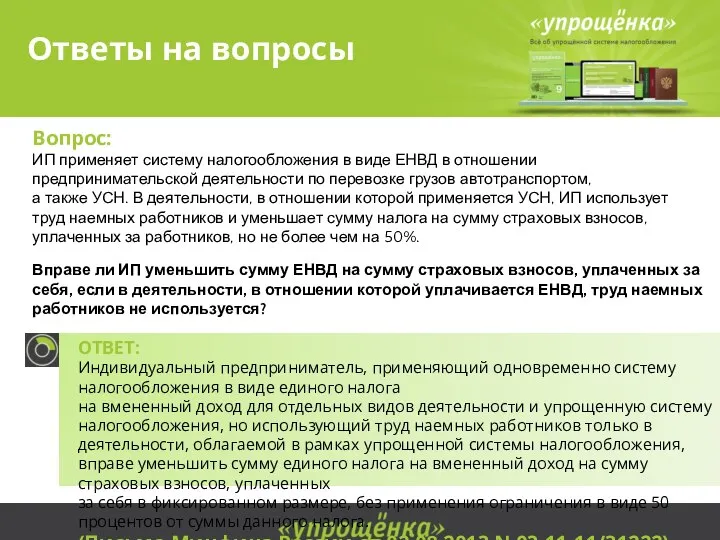

- 12. Ответы на вопросы Вопрос: ИП применяет систему налогообложения в виде ЕНВД в отношении предпринимательской деятельности по

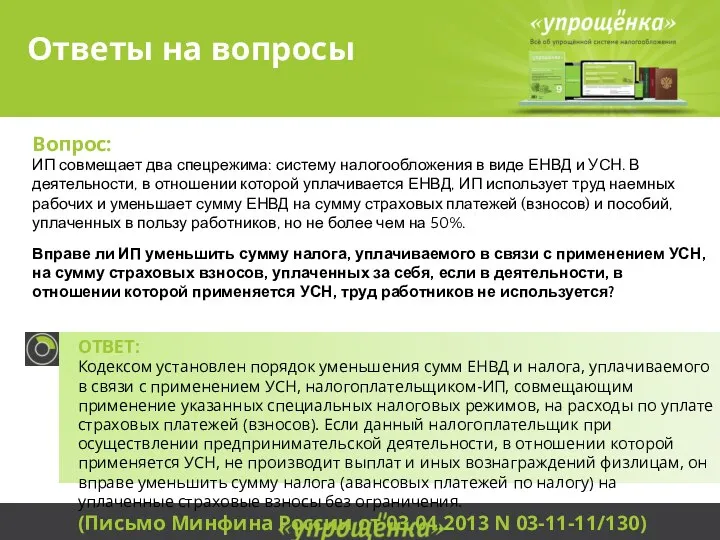

- 13. Вопрос: ИП совмещает два спецрежима: систему налогообложения в виде ЕНВД и УСН. В деятельности, в отношении

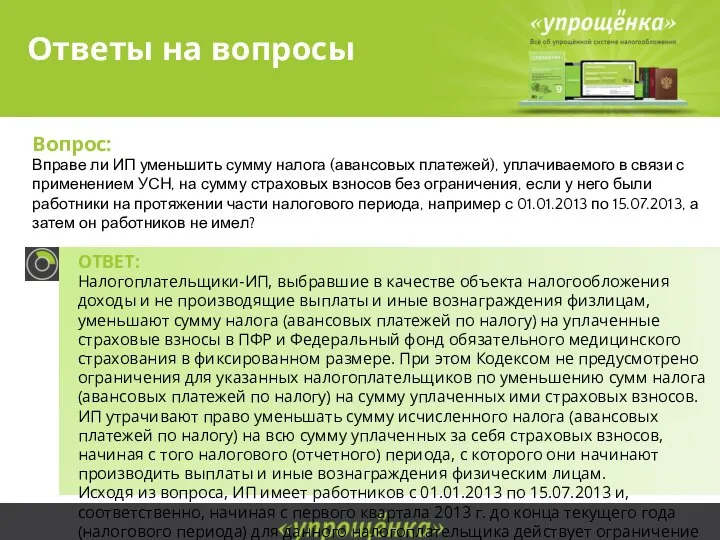

- 14. Ответы на вопросы Вопрос: Вправе ли ИП уменьшить сумму налога (авансовых платежей), уплачиваемого в связи с

- 16. Скачать презентацию

Слайд 3Максимальный размер взноса не может превышать:

МРОТ (действующий на 01.01.2014) х 8 х

Максимальный размер взноса не может превышать:

МРОТ (действующий на 01.01.2014) х 8 х

Слайд 4Порядок определения

суммы доходов

Доход учитывается следующим образом:

для индивидуальных предпринимателей, применяющих упрощенную

Порядок определения

суммы доходов

Доход учитывается следующим образом:

для индивидуальных предпринимателей, применяющих упрощенную

Слайд 5Порядок определения

суммы доходов

ПРИМЕР 1

ИП применяет УСН ( объект «доходы минус

Порядок определения

суммы доходов

ПРИМЕР 1

ИП применяет УСН ( объект «доходы минус

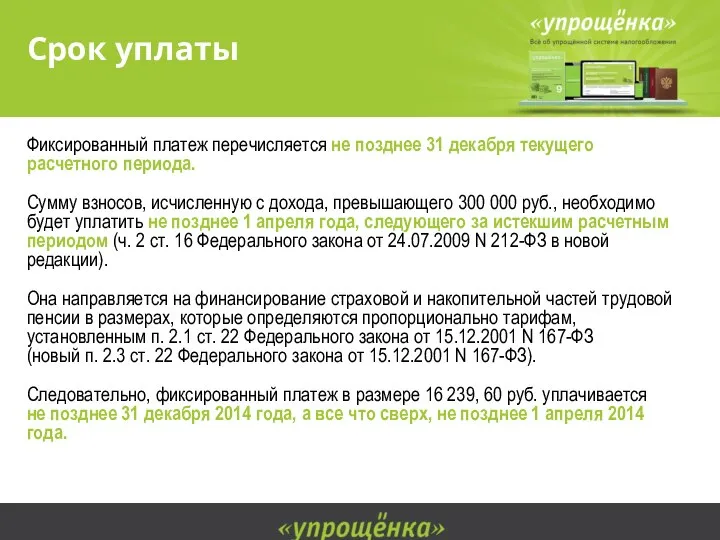

Слайд 6Срок уплаты

Фиксированный платеж перечисляется не позднее 31 декабря текущего расчетного периода.

Сумму

Срок уплаты

Фиксированный платеж перечисляется не позднее 31 декабря текущего расчетного периода.

Сумму

Слайд 7Органы ПФР будут сопоставлять величину поступивших от ИП платежей с величиной их

Органы ПФР будут сопоставлять величину поступивших от ИП платежей с величиной их

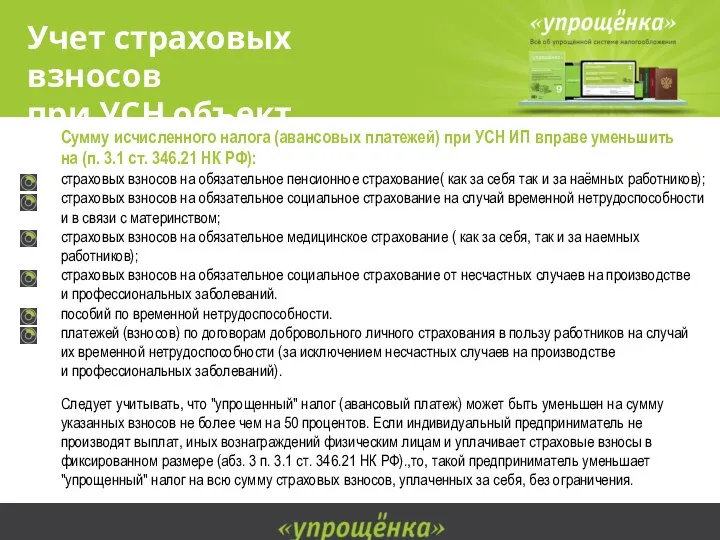

Слайд 8Учет страховых взносов

при УСН объект «доходы»

Сумму исчисленного налога (авансовых платежей) при

Учет страховых взносов

при УСН объект «доходы»

Сумму исчисленного налога (авансовых платежей) при

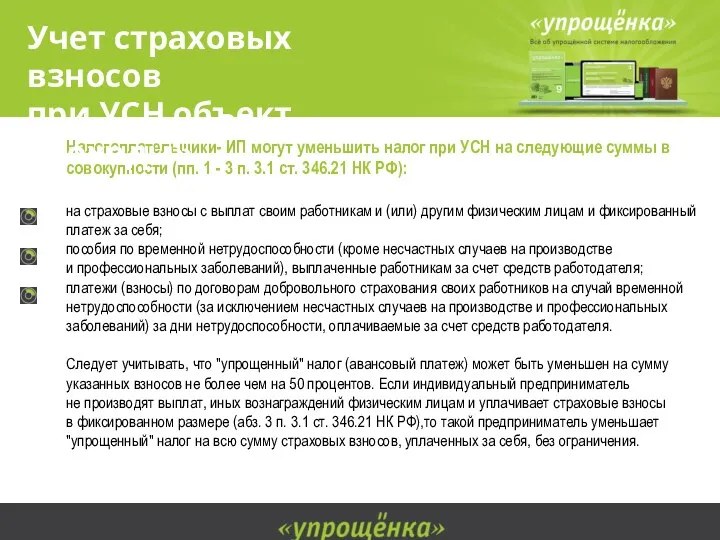

Слайд 9Налогоплательщики- ИП могут уменьшить налог при УСН на следующие суммы в совокупности

Налогоплательщики- ИП могут уменьшить налог при УСН на следующие суммы в совокупности

Слайд 10Условия уменьшения авансовых платежей и налога при УСН

на обязательные страховые взносы

Условия уменьшения авансовых платежей и налога при УСН на обязательные страховые взносы

Слайд 11Учет страховых взносов

ИП при ЕНВД

Предприниматели, у которых есть наемные работники, уменьшают

Учет страховых взносов

ИП при ЕНВД

Предприниматели, у которых есть наемные работники, уменьшают

Слайд 12Ответы на вопросы

Вопрос:

ИП применяет систему налогообложения в виде ЕНВД в отношении предпринимательской

Ответы на вопросы

Вопрос: ИП применяет систему налогообложения в виде ЕНВД в отношении предпринимательской

Слайд 13Вопрос:

ИП совмещает два спецрежима: систему налогообложения в виде ЕНВД и УСН. В

Вопрос:

ИП совмещает два спецрежима: систему налогообложения в виде ЕНВД и УСН. В

Слайд 14Ответы на вопросы

Вопрос:

Вправе ли ИП уменьшить сумму налога (авансовых платежей), уплачиваемого в

Ответы на вопросы

Вопрос:

Вправе ли ИП уменьшить сумму налога (авансовых платежей), уплачиваемого в

Поворот и центральная симметрия

Поворот и центральная симметрия Трассировка и устройство водоотводящей сети. Дворовая и микрорайонная водоотводящая сеть

Трассировка и устройство водоотводящей сети. Дворовая и микрорайонная водоотводящая сеть Фотоальбом Павлиської школи імені Василя Сухомлинського

Фотоальбом Павлиської школи імені Василя Сухомлинського Преддипломная практика. Психологическая помощь в стрессовых ситуациях у педагогических работников

Преддипломная практика. Психологическая помощь в стрессовых ситуациях у педагогических работников Тема: Гражданская война: белые

Тема: Гражданская война: белые Образовательное законодательство в РФ. Система, предмет регулирования, принципы, цели и задачи

Образовательное законодательство в РФ. Система, предмет регулирования, принципы, цели и задачи Периферическая нервная система

Периферическая нервная система Происхождение имени

Происхождение имени Творческое наследие М.Лермонтова как художника

Творческое наследие М.Лермонтова как художника Герои сказки глазами художника

Герои сказки глазами художника Сурков А.

Сурков А. Информационная безопасность: основные понятия и определения

Информационная безопасность: основные понятия и определения Трудности перевода

Трудности перевода Презентация на тему Особенности подростковой культуры

Презентация на тему Особенности подростковой культуры  Баскетбол. Правила игры, история, техника безопасности

Баскетбол. Правила игры, история, техника безопасности Подбор торгового помещения

Подбор торгового помещения Plant tissue culture and applications

Plant tissue culture and applications Презентация "Евгений Носов: Прозаик, поэт, художник" - скачать презентации по МХК

Презентация "Евгений Носов: Прозаик, поэт, художник" - скачать презентации по МХК Вулканы

Вулканы Рождество в Германии

Рождество в Германии Библейский жанр. Часть 4, 2

Библейский жанр. Часть 4, 2 Обрядовый фольклор

Обрядовый фольклор Изменение и дополнение сведений в таможенной декларации. Отзыв таможенной декларации. Выполнили: Шайдуллина Луиза и Фатеева Анна

Изменение и дополнение сведений в таможенной декларации. Отзыв таможенной декларации. Выполнили: Шайдуллина Луиза и Фатеева Анна  Презентация на тему Край, в котором ты живёшь (1 класс)

Презентация на тему Край, в котором ты живёшь (1 класс) Правописание суффиксов глаголов –ова-(-ева-), -ыва-(-ива-)

Правописание суффиксов глаголов –ова-(-ева-), -ыва-(-ива-) Почвы Республики Башкортостан

Почвы Республики Башкортостан Презентация на тему История Древнего Рима

Презентация на тему История Древнего Рима  Самые интересные балы XX века. 9 класс

Самые интересные балы XX века. 9 класс