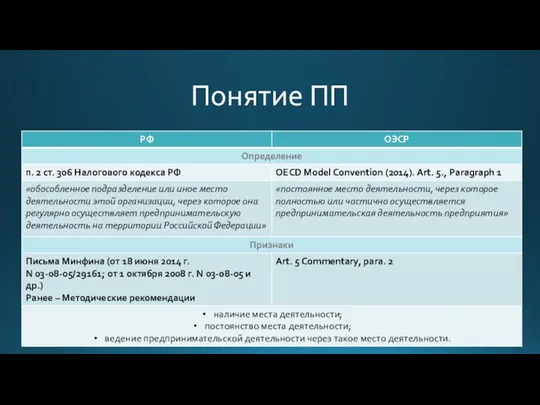

Определение постоянного представительства основного вида: сравнение позиций России и ОЭСР с учетом положений плана BEPS

- Определение постоянного представительства основного вида: сравнение позиций России и ОЭСР с учетом положений плана BEPS

Содержание

- 2. Понятие ПП

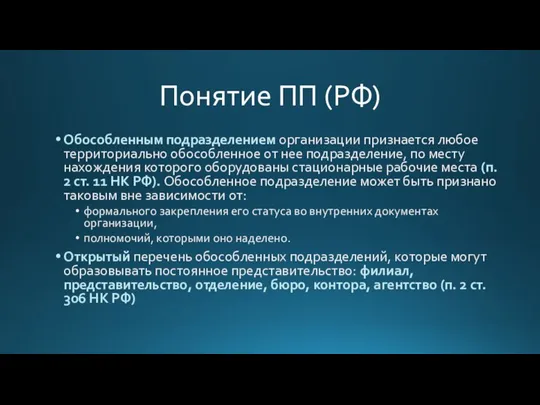

- 3. Понятие ПП (РФ) Обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения

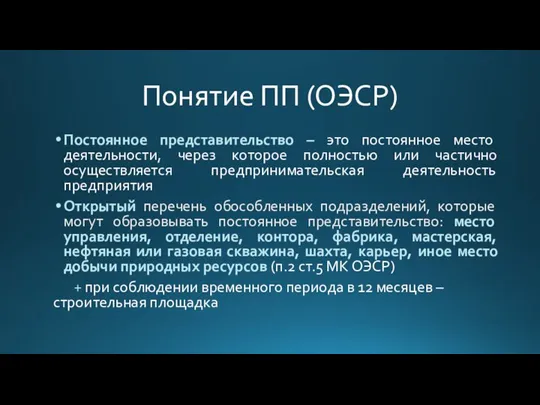

- 4. Понятие ПП (ОЭСР) Постоянное представительство – это постоянное место деятельности, через которое полностью или частично осуществляется

- 5. Критерий наличия места деятельности

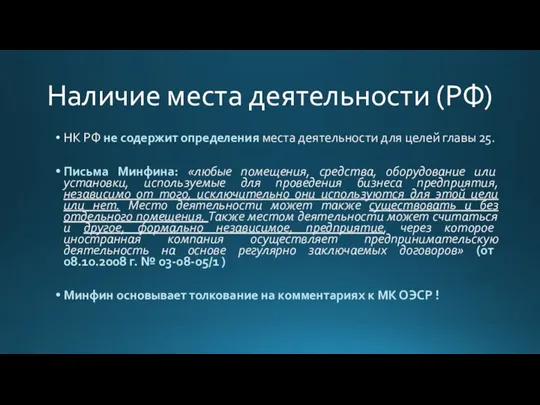

- 6. Наличие места деятельности (РФ) НК РФ не содержит определения места деятельности для целей главы 25. Письма

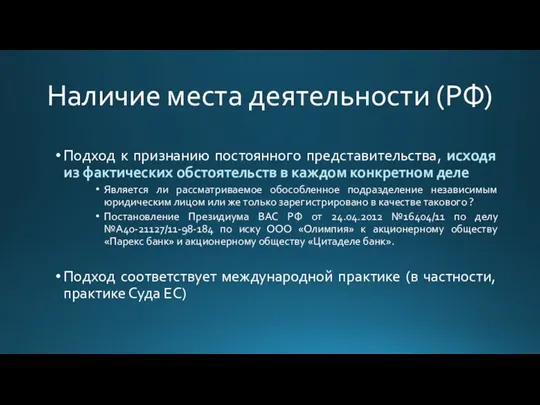

- 7. Наличие места деятельности (РФ) Подход к признанию постоянного представительства, исходя из фактических обстоятельств в каждом конкретном

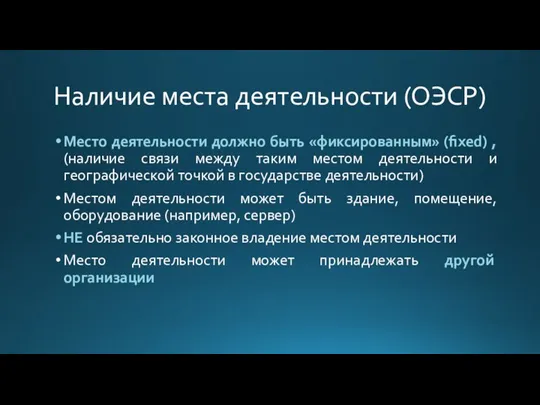

- 8. Наличие места деятельности (ОЭСР) Место деятельности должно быть «фиксированным» (fixed) , (наличие связи между таким местом

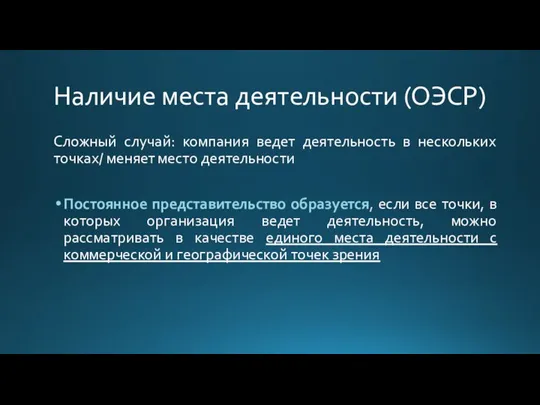

- 9. Наличие места деятельности (ОЭСР) Сложный случай: компания ведет деятельность в нескольких точках/ меняет место деятельности Постоянное

- 10. Критерий постоянства места деятельности

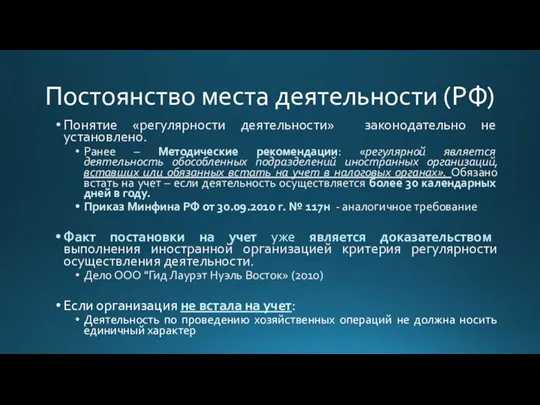

- 11. Постоянство места деятельности (РФ) Понятие «регулярности деятельности» законодательно не установлено. Ранее – Методические рекомендации: «регулярной является

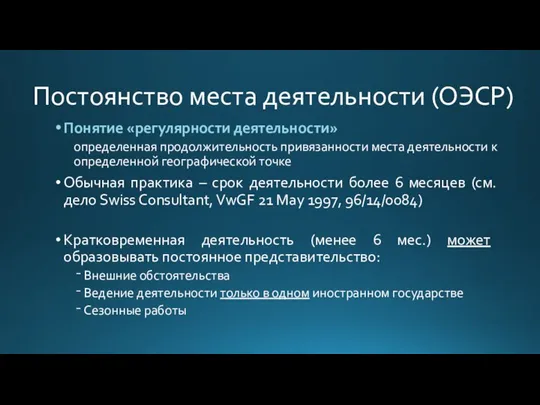

- 12. Постоянство места деятельности (ОЭСР) Понятие «регулярности деятельности» определенная продолжительность привязанности места деятельности к определенной географической точке

- 13. Критерий ведения предпринимательской деятельности через постоянное место деятельности

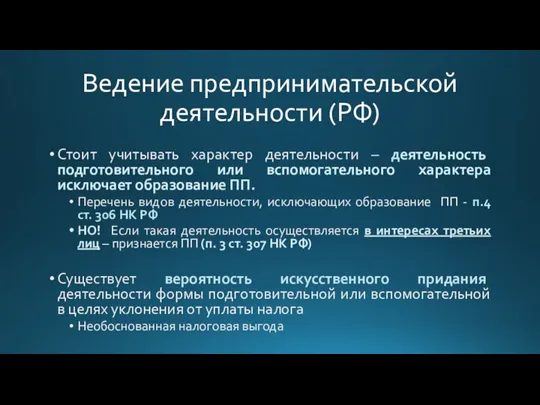

- 14. Ведение предпринимательской деятельности (РФ) Стоит учитывать характер деятельности – деятельность подготовительного или вспомогательного характера исключает образование

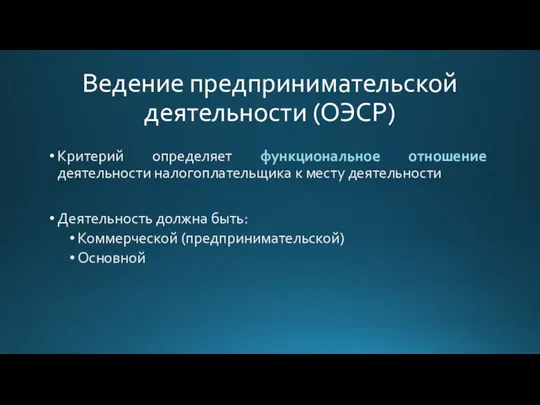

- 15. Ведение предпринимательской деятельности (ОЭСР) Критерий определяет функциональное отношение деятельности налогоплательщика к месту деятельности Деятельность должна быть:

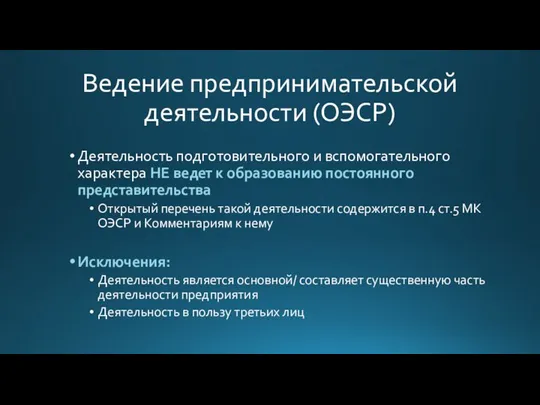

- 16. Ведение предпринимательской деятельности (ОЭСР) Деятельность подготовительного и вспомогательного характера НЕ ведет к образованию постоянного представительства Открытый

- 17. BEPS Action 7

- 18. BEPS Action 7 Антифрагментационное правило (anti-fragmentation rule) – борьба с искусственным избежанием статуса постоянного представительства за

- 20. Скачать презентацию

Слайд 3Понятие ПП (РФ)

Обособленным подразделением организации признается любое территориально обособленное от нее

Понятие ПП (РФ)

Обособленным подразделением организации признается любое территориально обособленное от нее

Слайд 4Понятие ПП (ОЭСР)

Постоянное представительство – это постоянное место деятельности, через которое

Понятие ПП (ОЭСР)

Постоянное представительство – это постоянное место деятельности, через которое

Слайд 5Критерий наличия

места деятельности

Критерий наличия

места деятельности

Слайд 6Наличие места деятельности (РФ)

НК РФ не содержит определения места деятельности для

Наличие места деятельности (РФ)

НК РФ не содержит определения места деятельности для

Слайд 7Наличие места деятельности (РФ)

Подход к признанию постоянного представительства, исходя из фактических обстоятельств

Наличие места деятельности (РФ)

Подход к признанию постоянного представительства, исходя из фактических обстоятельств

Слайд 8Наличие места деятельности (ОЭСР)

Место деятельности должно быть «фиксированным» (fixed) , (наличие

Наличие места деятельности (ОЭСР)

Место деятельности должно быть «фиксированным» (fixed) , (наличие

Слайд 9Наличие места деятельности (ОЭСР)

Сложный случай: компания ведет деятельность в нескольких точках/

Наличие места деятельности (ОЭСР)

Сложный случай: компания ведет деятельность в нескольких точках/

Слайд 10Критерий постоянства места деятельности

Критерий постоянства места деятельности

Слайд 11Постоянство места деятельности (РФ)

Понятие «регулярности деятельности» законодательно не установлено.

Ранее –

Постоянство места деятельности (РФ)

Понятие «регулярности деятельности» законодательно не установлено.

Ранее –

Слайд 12Постоянство места деятельности (ОЭСР)

Понятие «регулярности деятельности»

определенная продолжительность привязанности места деятельности

Постоянство места деятельности (ОЭСР)

Понятие «регулярности деятельности»

определенная продолжительность привязанности места деятельности

Слайд 13Критерий ведения предпринимательской деятельности через постоянное место деятельности

Критерий ведения предпринимательской деятельности через постоянное место деятельности

Слайд 14Ведение предпринимательской деятельности (РФ)

Стоит учитывать характер деятельности – деятельность подготовительного или вспомогательного

Ведение предпринимательской деятельности (РФ)

Стоит учитывать характер деятельности – деятельность подготовительного или вспомогательного

Слайд 15Ведение предпринимательской деятельности (ОЭСР)

Критерий определяет функциональное отношение деятельности налогоплательщика к месту деятельности

Деятельность

Ведение предпринимательской деятельности (ОЭСР)

Критерий определяет функциональное отношение деятельности налогоплательщика к месту деятельности

Деятельность

Слайд 16Ведение предпринимательской деятельности (ОЭСР)

Деятельность подготовительного и вспомогательного характера НЕ ведет к образованию

Ведение предпринимательской деятельности (ОЭСР)

Деятельность подготовительного и вспомогательного характера НЕ ведет к образованию

Слайд 17BEPS Action 7

BEPS Action 7

Слайд 18BEPS Action 7

Антифрагментационное правило (anti-fragmentation rule) – борьба с искусственным избежанием

BEPS Action 7

Антифрагментационное правило (anti-fragmentation rule) – борьба с искусственным избежанием

Ароматические углеводороды. Бензол

Ароматические углеводороды. Бензол Passato prossimo. Причастие прошедшего времени

Passato prossimo. Причастие прошедшего времени Химия табачного дыма

Химия табачного дыма Что мы знаем о конкурсах красоты

Что мы знаем о конкурсах красоты Проблемы автоматической рубрикации текстов Лукашевич Н.В.

Проблемы автоматической рубрикации текстов Лукашевич Н.В.  Итоги практики. Разработка дизайна перекидного календаря

Итоги практики. Разработка дизайна перекидного календаря Военно-промышленный комплекс

Военно-промышленный комплекс Презентация на тему Социальное проектирование

Презентация на тему Социальное проектирование Конфликты и сотрудничество в МО

Конфликты и сотрудничество в МО Контрольная работа на тему: Судебно-бухгалтерская экспертиза

Контрольная работа на тему: Судебно-бухгалтерская экспертиза Цитратный синтез наночастиц золота

Цитратный синтез наночастиц золота Немецкий язык

Немецкий язык Развитие телерадиовещания в Пермском крае

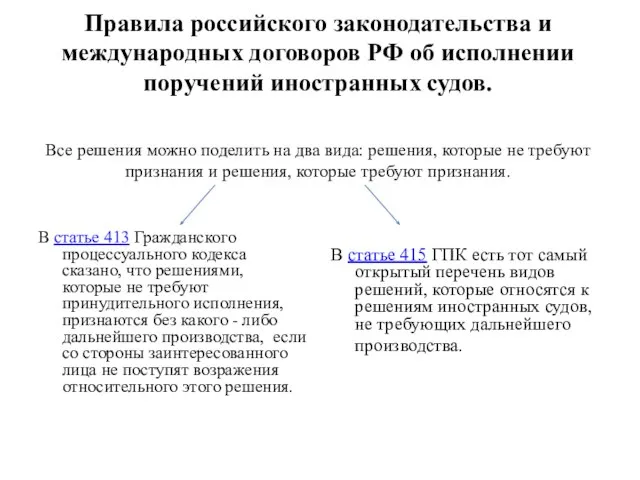

Развитие телерадиовещания в Пермском крае Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов

Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов Методические рекомендации по использованию информационно-коммуникативных технологий

Методические рекомендации по использованию информационно-коммуникативных технологий Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено

Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено Сладкие блюда и напитки. Напитки из ягод Сибири

Сладкие блюда и напитки. Напитки из ягод Сибири МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ?

МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ? Контрабанда алкогольной продукции и (или) табачных изделий

Контрабанда алкогольной продукции и (или) табачных изделий Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча

Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча Презентация на тему Центральный федеральный округ

Презентация на тему Центральный федеральный округ  Автоматизированные системы управления цехом – постановка задачи и проблема внедрения

Автоматизированные системы управления цехом – постановка задачи и проблема внедрения Wales

Wales Моисей

Моисей Heart auscultation

Heart auscultation  Крис Арджирис

Крис Арджирис Виктор Драгунский "Денискины рассказы"

Виктор Драгунский "Денискины рассказы" BIO_10_9_V1_P_Classification of proteins by composition and by functions

BIO_10_9_V1_P_Classification of proteins by composition and by functions