- Оптимальные программы финансирования проектов энергоэффективности

Содержание

- 2. 19 лет на рынке банковских услуг ОАО «НБД-Банк» основано в 1992 году в Нижнем Новгороде. Основная

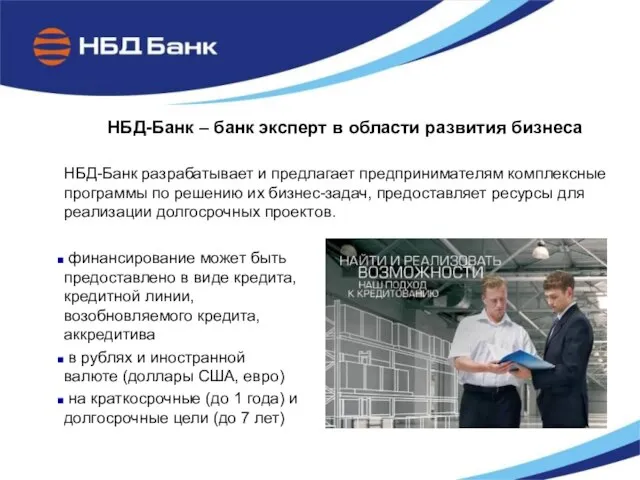

- 3. НБД-Банк – банк эксперт в области развития бизнеса НБД-Банк разрабатывает и предлагает предпринимателям комплексные программы по

- 4. НБД-Банк участвует в различных программах, делающих кредиты более доступными для бизнеса В рамках действующего соглашения НБД-Банк

- 5. НБД-Банк реализует программу финансирования энергоэффективных проектов по программе Европейского банка реконструкции и развития (RUSEEF/ЕБРР)

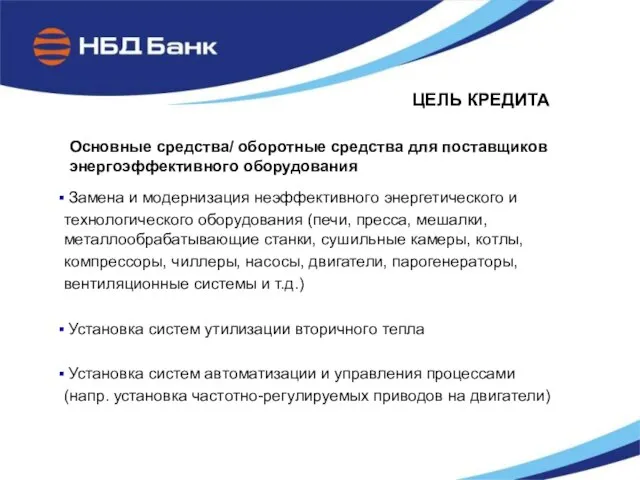

- 6. ЦЕЛЬ КРЕДИТА Замена и модернизация неэффективного энергетического и технологического оборудования (печи, пресса, мешалки, металлообрабатывающие станки, сушильные

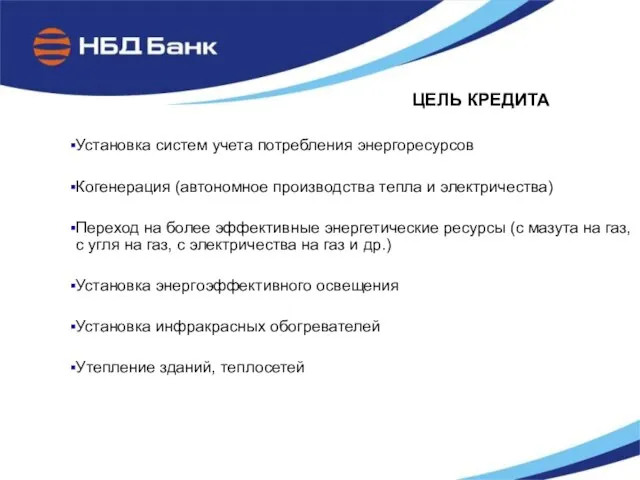

- 7. Установка систем учета потребления энергоресурсов Когенерация (автономное производства тепла и электричества) Переход на более эффективные энергетические

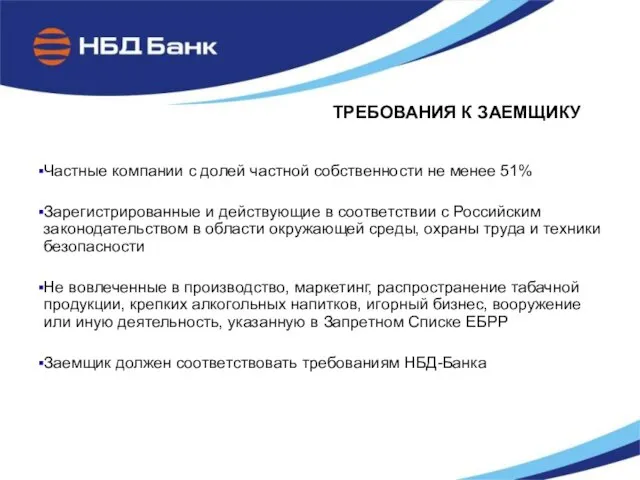

- 8. ТРЕБОВАНИЯ К ЗАЕМЩИКУ Частные компании с долей частной собственности не менее 51% Зарегистрированные и действующие в

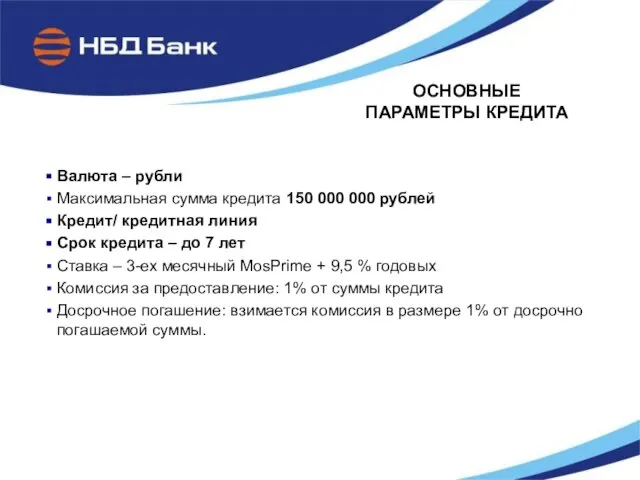

- 9. ОСНОВНЫЕ ПАРАМЕТРЫ КРЕДИТА Валюта – рубли Максимальная сумма кредита 150 000 000 рублей Кредит/ кредитная линия

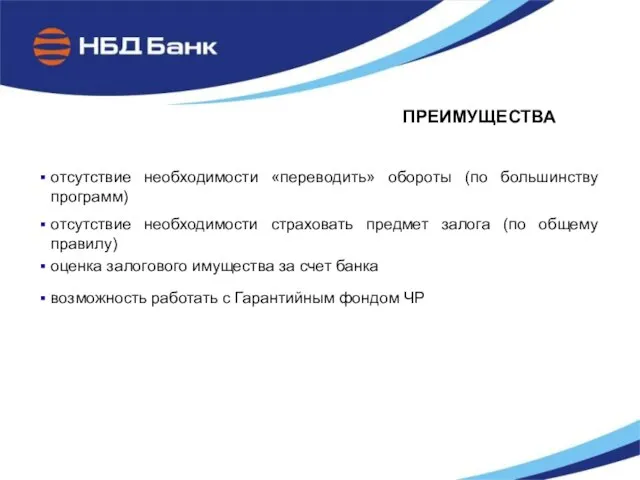

- 10. ПРЕИМУЩЕСТВА отсутствие необходимости «переводить» обороты (по большинству программ) отсутствие необходимости страховать предмет залога (по общему правилу)

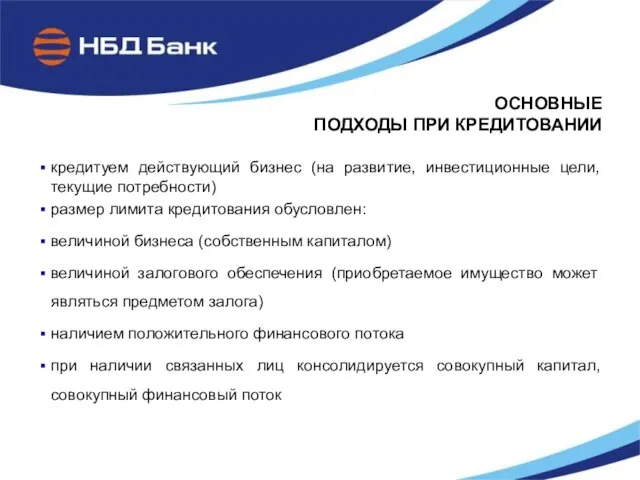

- 11. ОСНОВНЫЕ ПОДХОДЫ ПРИ КРЕДИТОВАНИИ кредитуем действующий бизнес (на развитие, инвестиционные цели, текущие потребности) размер лимита кредитования

- 12. НБД-Банк в рамках соглашения с Европейским банком реконструкции и развития (ЕБРР) реализует программу содействия развитию торговли

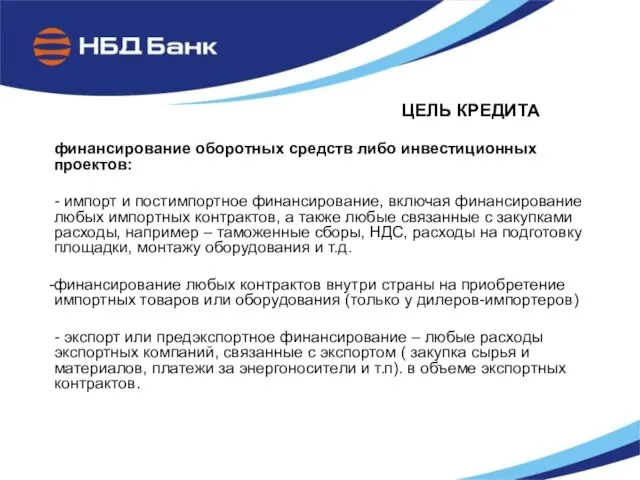

- 13. ЦЕЛЬ КРЕДИТА финансирование оборотных средств либо инвестиционных проектов: - импорт и постимпортное финансирование, включая финансирование любых

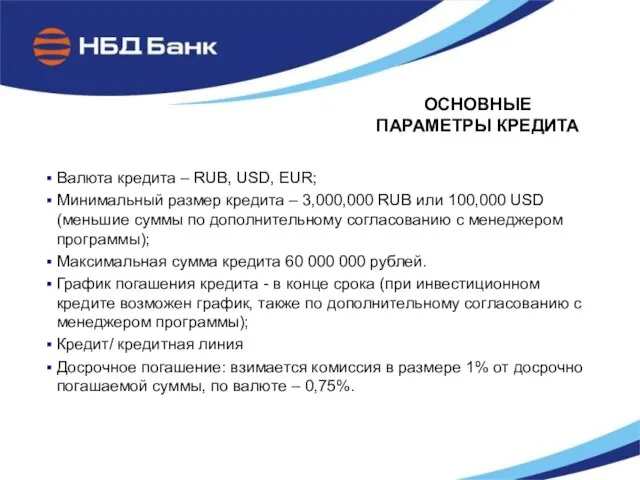

- 14. ОСНОВНЫЕ ПАРАМЕТРЫ КРЕДИТА Валюта кредита – RUB, USD, EUR; Минимальный размер кредита – 3,000,000 RUB или

- 15. ОСНОВНЫЕ ПАРАМЕТРЫ КРЕДИТА

- 17. Скачать презентацию

Слайд 3НБД-Банк – банк эксперт в области развития бизнеса

НБД-Банк разрабатывает и предлагает предпринимателям

НБД-Банк – банк эксперт в области развития бизнеса

НБД-Банк разрабатывает и предлагает предпринимателям

Слайд 4НБД-Банк участвует в различных программах,

делающих кредиты более доступными для бизнеса

В рамках действующего

НБД-Банк участвует в различных программах,

делающих кредиты более доступными для бизнеса

В рамках действующего

Слайд 5НБД-Банк реализует программу

финансирования энергоэффективных

проектов по программе Европейского банка

реконструкции и

финансирования энергоэффективных

проектов по программе Европейского банка

реконструкции и

Слайд 6ЦЕЛЬ КРЕДИТА

Замена и модернизация неэффективного энергетического и

технологического оборудования (печи, пресса,

ЦЕЛЬ КРЕДИТА

Замена и модернизация неэффективного энергетического и

технологического оборудования (печи, пресса,

Слайд 7Установка систем учета потребления энергоресурсов

Когенерация (автономное производства тепла и электричества)

Переход на более

Установка систем учета потребления энергоресурсов

Когенерация (автономное производства тепла и электричества)

Переход на более

Слайд 8ТРЕБОВАНИЯ К ЗАЕМЩИКУ

Частные компании с долей частной собственности не менее 51%

Зарегистрированные и

ТРЕБОВАНИЯ К ЗАЕМЩИКУ

Частные компании с долей частной собственности не менее 51%

Зарегистрированные и

Слайд 9ОСНОВНЫЕ

ПАРАМЕТРЫ КРЕДИТА

Валюта – рубли

Максимальная сумма кредита 150 000 000 рублей

Кредит/ кредитная

ОСНОВНЫЕ

ПАРАМЕТРЫ КРЕДИТА

Валюта – рубли

Максимальная сумма кредита 150 000 000 рублей

Кредит/ кредитная

Слайд 10ПРЕИМУЩЕСТВА

отсутствие необходимости «переводить» обороты (по большинству программ)

отсутствие необходимости страховать предмет залога (по

ПРЕИМУЩЕСТВА

отсутствие необходимости «переводить» обороты (по большинству программ)

отсутствие необходимости страховать предмет залога (по

Слайд 11ОСНОВНЫЕ

ПОДХОДЫ ПРИ КРЕДИТОВАНИИ

кредитуем действующий бизнес (на развитие, инвестиционные цели, текущие потребности)

размер

ОСНОВНЫЕ

ПОДХОДЫ ПРИ КРЕДИТОВАНИИ

кредитуем действующий бизнес (на развитие, инвестиционные цели, текущие потребности)

размер

Слайд 12НБД-Банк в рамках соглашения с Европейским

банком реконструкции и развития (ЕБРР)

реализует программу

банком реконструкции и развития (ЕБРР)

реализует программу

Слайд 13ЦЕЛЬ КРЕДИТА

финансирование оборотных средств либо инвестиционных проектов:

- импорт и постимпортное финансирование, включая

ЦЕЛЬ КРЕДИТА

финансирование оборотных средств либо инвестиционных проектов:

- импорт и постимпортное финансирование, включая

Слайд 14ОСНОВНЫЕ

ПАРАМЕТРЫ КРЕДИТА

Валюта кредита – RUB, USD, EUR;

Минимальный размер кредита – 3,000,000

ОСНОВНЫЕ

ПАРАМЕТРЫ КРЕДИТА

Валюта кредита – RUB, USD, EUR;

Минимальный размер кредита – 3,000,000

Слайд 15ОСНОВНЫЕ ПАРАМЕТРЫ КРЕДИТА

ОСНОВНЫЕ ПАРАМЕТРЫ КРЕДИТА

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса Стволовые клетки

Стволовые клетки Внеклассное мероприятие "Человек и природа"

Внеклассное мероприятие "Человек и природа" Анималистический жанр. Образ лошади в изобразительном искусстве

Анималистический жанр. Образ лошади в изобразительном искусстве Применение методов группового обучения на уроке Учитель: Ермакова Н.В.

Применение методов группового обучения на уроке Учитель: Ермакова Н.В. Places

Places Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области

Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области Государственная (итоговая) аттестация 9 классов в 2011 году

Государственная (итоговая) аттестация 9 классов в 2011 году Битва за серебряный столб (игра)

Битва за серебряный столб (игра) Перикл

Перикл Виробництво гідрогальмувальних рукавів

Виробництво гідрогальмувальних рукавів Кроссворд Греция

Кроссворд Греция 1 сентября 2011 25 мая 2012

1 сентября 2011 25 мая 2012 Учреждения высшего профессионального образования ДНР

Учреждения высшего профессионального образования ДНР Возрождение Ваховской бересты

Возрождение Ваховской бересты ВКР: Организационные основы управления образовательными учреждениями субъекта РФ

ВКР: Организационные основы управления образовательными учреждениями субъекта РФ ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ

ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ Оформление проектной работы

Оформление проектной работы Небо

Небо Презентация аватария

Презентация аватария Инвестиции и инновации. (Тема 8.4)

Инвестиции и инновации. (Тема 8.4) Текст в квадрате

Текст в квадрате Хранение информации Базы данных. Файл-серверные и клиент-серверные БД.

Хранение информации Базы данных. Файл-серверные и клиент-серверные БД. Отрасли права

Отрасли права Учимся рисовать в Word Векторная графика

Учимся рисовать в Word Векторная графика Профессиональная переподготовка военнослужащих

Профессиональная переподготовка военнослужащих  Свойства равнобедренного треугольника

Свойства равнобедренного треугольника Налоговая система Южной Кореи

Налоговая система Южной Кореи