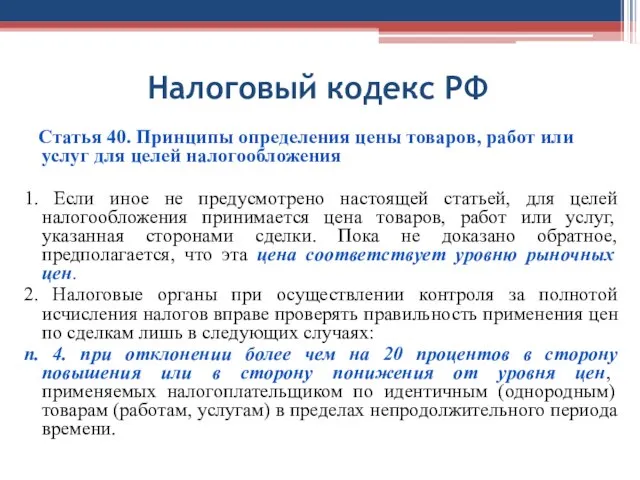

Слайд 4Налоговый кодекс РФ

Статья 40. Принципы определения цены товаров, работ или услуг

для целей налогообложения

1. Если иное не предусмотрено настоящей статьей, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

2. Налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам лишь в следующих случаях:

п. 4. при отклонении более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

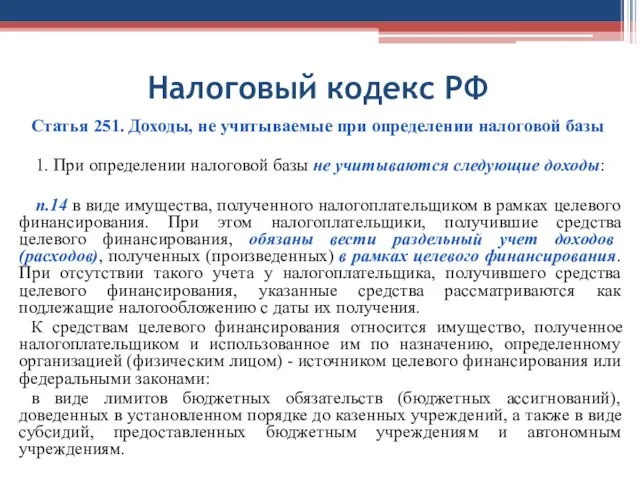

Слайд 5Налоговый кодекс РФ

Статья 251. Доходы, не учитываемые при определении налоговой базы

1. При

определении налоговой базы не учитываются следующие доходы:

п.14 в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

К средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) - источником целевого финансирования или федеральными законами:

в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казенных учреждений, а также в виде субсидий, предоставленных бюджетным учреждениям и автономным учреждениям.

Фонд социального страхования РФ

Фонд социального страхования РФ О том, как Computer Science нам жить помогает или современные приложения теории графов

О том, как Computer Science нам жить помогает или современные приложения теории графов Технология детоксикации техноземов осадками сточных вод

Технология детоксикации техноземов осадками сточных вод Проект “Контроль”

Проект “Контроль” Формирование технологических платформМгУ им. М.В. ломоносова

Формирование технологических платформМгУ им. М.В. ломоносова Курсовые работы: заданность, процесс и данность

Курсовые работы: заданность, процесс и данность Презентация на тему Космическое путешествие по Системе Знаний

Презентация на тему Космическое путешествие по Системе Знаний  Формы культуры

Формы культуры Клетка, её строение

Клетка, её строение Себорея. Вугрі. Новоутворення шкіри. Колагенози. Пухирцеві дерматози

Себорея. Вугрі. Новоутворення шкіри. Колагенози. Пухирцеві дерматози Числовые неравенства

Числовые неравенства My favourite city. Шаблон

My favourite city. Шаблон Маски. Урок изобразительного искусства 3 класс

Маски. Урок изобразительного искусства 3 класс 1. Это стихотворение принадлежит выдающемуся учёному-математику Софье Ковалевской. Если ты в жизни, хотя на мг

1. Это стихотворение принадлежит выдающемуся учёному-математику Софье Ковалевской. Если ты в жизни, хотя на мг «Активизация познавательной деятельности учащихся на уроках литературы посредством использования интеграционных технологий и п

«Активизация познавательной деятельности учащихся на уроках литературы посредством использования интеграционных технологий и п Натюрморт. Объединение Природа и фантазия

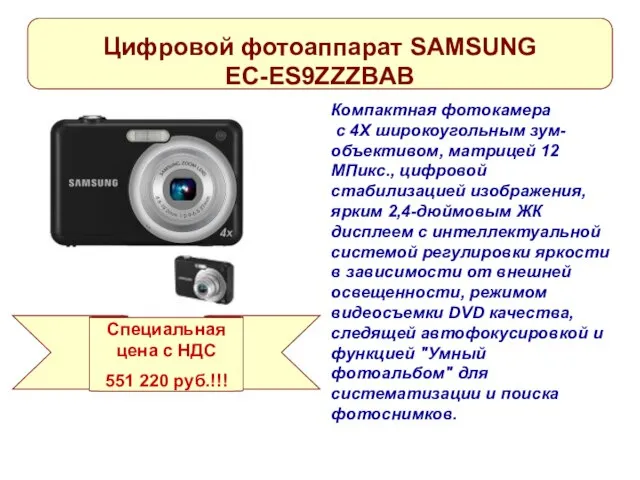

Натюрморт. Объединение Природа и фантазия Компактная фотокамера с 4Х широкоугольным зум- объективом, матрицей 12 МПикс., цифровой стабилизацией изображения, ярким 2,4-дюймовым

Компактная фотокамера с 4Х широкоугольным зум- объективом, матрицей 12 МПикс., цифровой стабилизацией изображения, ярким 2,4-дюймовым Районное мероприятие «День герба и флага Тверской области»

Районное мероприятие «День герба и флага Тверской области» к Юбилею Великой Победы

к Юбилею Великой Победы Влияние английских заимствований на лексику русского языка.

Влияние английских заимствований на лексику русского языка. Выберите процессор, соответствующий Вашим потребностям

Выберите процессор, соответствующий Вашим потребностям Бесплатный онлайн мастер-класс по созданию продающего контента на мобильный телефон

Бесплатный онлайн мастер-класс по созданию продающего контента на мобильный телефон Рисование карманов, кокеток, складок различной формы

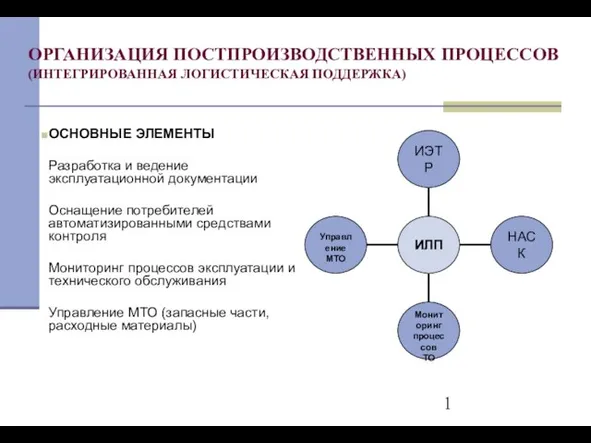

Рисование карманов, кокеток, складок различной формы ОРГАНИЗАЦИЯ ПОСТПРОИЗВОДСТВЕННЫХ ПРОЦЕССОВ(ИНТЕГРИРОВАННАЯ ЛОГИСТИЧЕСКАЯ ПОДДЕРЖКА)

ОРГАНИЗАЦИЯ ПОСТПРОИЗВОДСТВЕННЫХ ПРОЦЕССОВ(ИНТЕГРИРОВАННАЯ ЛОГИСТИЧЕСКАЯ ПОДДЕРЖКА) Investor Relations для средних и малых компаний

Investor Relations для средних и малых компаний World press freedom day

World press freedom day Самые древние государства (3 класс)

Самые древние государства (3 класс) Бури, смерчи, ураганы

Бури, смерчи, ураганы