- Основні закони розподілу ймовірностей випадкових величин

Содержание

- 2. Розподіл Бернуллі Розподіл Радемахера Вироджений розподіл Рівномірний розподіл (дискретний) Гіпергеометричний розподіл Розподіл Зіпфа Розподіл Зіпфа-Мандельброта Розподіл

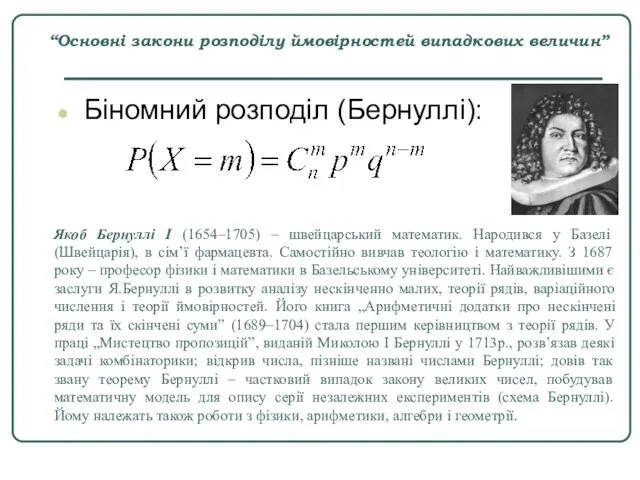

- 3. “Основні закони розподілу ймовірностей випадкових величин” Біномний розподіл (Бернуллі): Якоб Бернуллі І (1654–1705) – швейцарський математик.

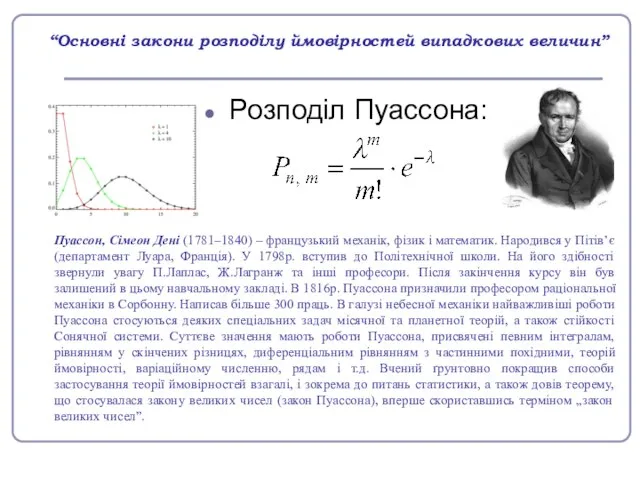

- 4. “Основні закони розподілу ймовірностей випадкових величин” Розподіл Пуассона: Пуассон, Сімеон Дені (1781–1840) – французький механік, фізик

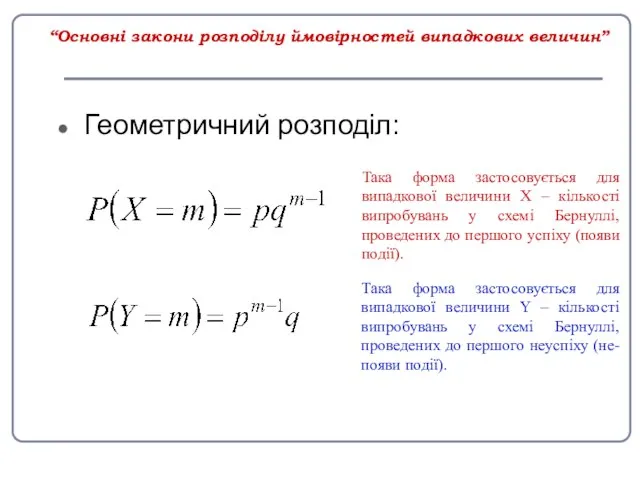

- 5. “Основні закони розподілу ймовірностей випадкових величин” Геометричний розподіл: Така форма застосовується для випадкової величини Х –

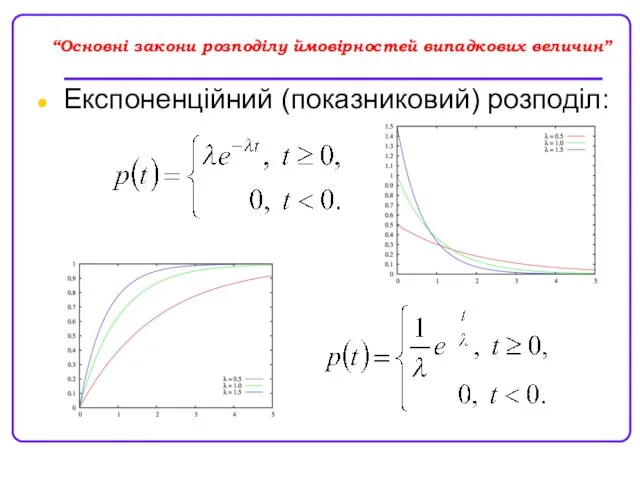

- 6. “Основні закони розподілу ймовірностей випадкових величин” Експоненційний (показниковий) розподіл:

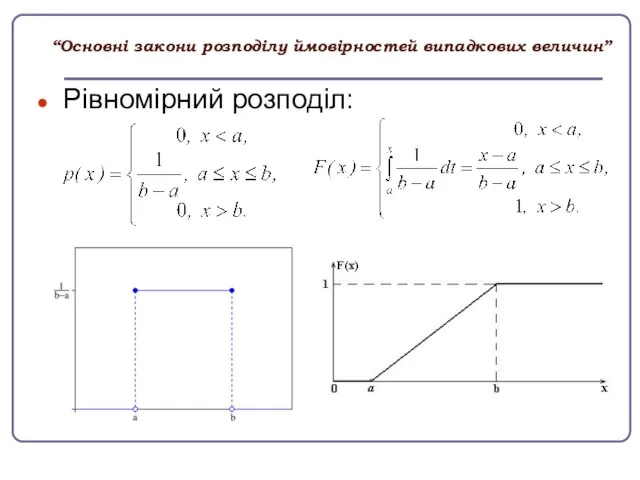

- 7. “Основні закони розподілу ймовірностей випадкових величин” Рівномірний розподіл:

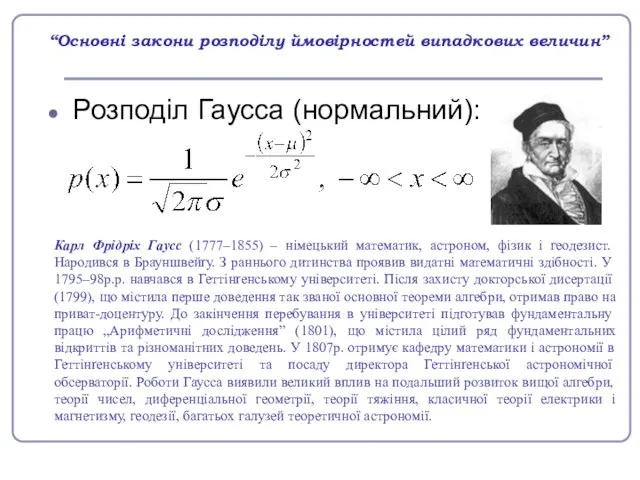

- 8. “Основні закони розподілу ймовірностей випадкових величин” Розподіл Гаусса (нормальний): Карл Фрідріх Гаусс (1777–1855) – німецький математик,

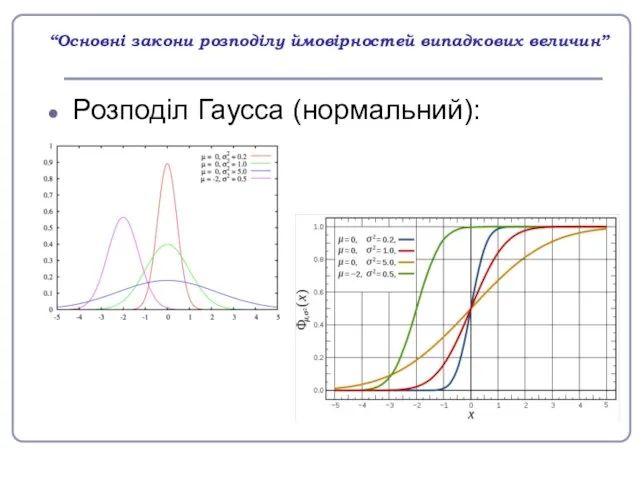

- 9. “Основні закони розподілу ймовірностей випадкових величин” Розподіл Гаусса (нормальний):

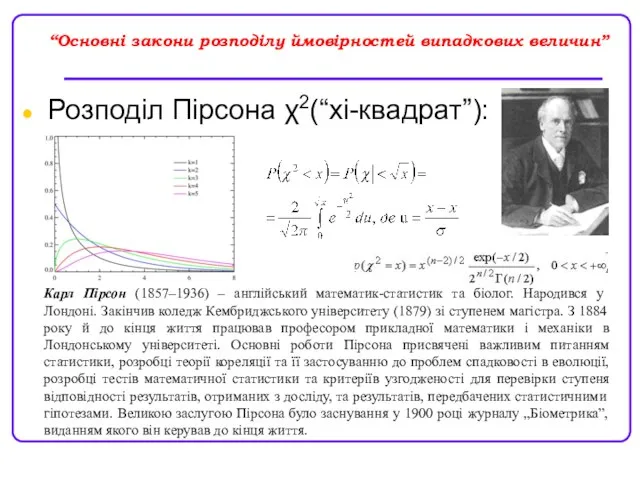

- 10. “Основні закони розподілу ймовірностей випадкових величин” Розподіл Пірсона χ2(“хі-квадрат”): Карл Пірсон (1857–1936) – англійський математик-статистик та

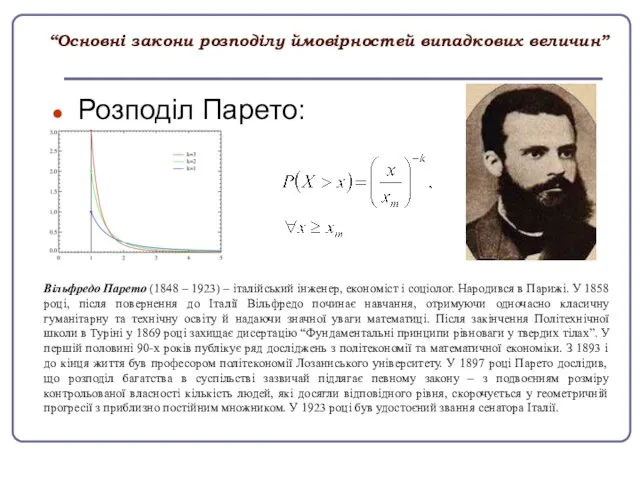

- 11. “Основні закони розподілу ймовірностей випадкових величин” Розподіл Парето: Вільфредо Парето (1848 – 1923) – італійський інженер,

- 13. Скачать презентацию

Слайд 2Розподіл Бернуллі

Розподіл Радемахера

Вироджений розподіл

Рівномірний розподіл (дискретний)

Гіпергеометричний розподіл

Розподіл Зіпфа

Розподіл Зіпфа-Мандельброта

Розподіл Больцмана

Розподіл Гіббса

Розподіл Бернуллі

Розподіл Радемахера

Вироджений розподіл

Рівномірний розподіл (дискретний)

Гіпергеометричний розподіл

Розподіл Зіпфа

Розподіл Зіпфа-Мандельброта

Розподіл Больцмана

Розподіл Гіббса

Слайд 3“Основні закони розподілу ймовірностей випадкових величин”

Біномний розподіл (Бернуллі):

Якоб Бернуллі І (1654–1705) –

“Основні закони розподілу ймовірностей випадкових величин”

Біномний розподіл (Бернуллі):

Якоб Бернуллі І (1654–1705) –

Слайд 4“Основні закони розподілу ймовірностей випадкових величин”

Розподіл Пуассона:

Пуассон, Сімеон Дені (1781–1840) – французький

“Основні закони розподілу ймовірностей випадкових величин”

Розподіл Пуассона:

Пуассон, Сімеон Дені (1781–1840) – французький

Слайд 5“Основні закони розподілу ймовірностей випадкових величин”

Геометричний розподіл:

Така форма застосовується для випадкової величини

“Основні закони розподілу ймовірностей випадкових величин”

Геометричний розподіл:

Така форма застосовується для випадкової величини

Слайд 6“Основні закони розподілу ймовірностей випадкових величин”

Експоненційний (показниковий) розподіл:

“Основні закони розподілу ймовірностей випадкових величин”

Експоненційний (показниковий) розподіл:

Слайд 7“Основні закони розподілу ймовірностей випадкових величин”

Рівномірний розподіл:

“Основні закони розподілу ймовірностей випадкових величин”

Рівномірний розподіл:

Слайд 8“Основні закони розподілу ймовірностей випадкових величин”

Розподіл Гаусса (нормальний):

Карл Фрідріх Гаусс (1777–1855) –

“Основні закони розподілу ймовірностей випадкових величин”

Розподіл Гаусса (нормальний):

Карл Фрідріх Гаусс (1777–1855) –

Слайд 9“Основні закони розподілу ймовірностей випадкових величин”

Розподіл Гаусса (нормальний):

“Основні закони розподілу ймовірностей випадкових величин”

Розподіл Гаусса (нормальний):

Слайд 10“Основні закони розподілу ймовірностей випадкових величин”

Розподіл Пірсона χ2(“хі-квадрат”):

Карл Пірсон (1857–1936) – англійський

“Основні закони розподілу ймовірностей випадкових величин”

Розподіл Пірсона χ2(“хі-квадрат”):

Карл Пірсон (1857–1936) – англійський

Слайд 11“Основні закони розподілу ймовірностей випадкових величин”

Розподіл Парето:

Вільфредо Парето (1848 – 1923) –

“Основні закони розподілу ймовірностей випадкових величин”

Розподіл Парето:

Вільфредо Парето (1848 – 1923) –

Психокоррекционная помощь детям с нарушениями аутистического спектра

Психокоррекционная помощь детям с нарушениями аутистического спектра Виды Вооруженных Сил. Рода войск

Виды Вооруженных Сил. Рода войск Атмосфера Земли: история освоения

Атмосфера Земли: история освоения Структура энергетики РФ

Структура энергетики РФ カタカナ. Волгоградское региональное отделение общества Россия-Япония

カタカナ. Волгоградское региональное отделение общества Россия-Япония Средство обучения, используемое в дистанционной технологии обучения

Средство обучения, используемое в дистанционной технологии обучения Пространство для партнерства

Пространство для партнерства Внутренняя политика Александра I 1802-1806

Внутренняя политика Александра I 1802-1806 Зрелое барокко

Зрелое барокко Доклад на тему: «Когда же нас найдут или как попасть в ТОП-10: ловкость рук и никакого обмана»

Доклад на тему: «Когда же нас найдут или как попасть в ТОП-10: ловкость рук и никакого обмана» Презентацию составила учитель математики БОУ СОШ26 п.Украинский Динского района Краснодарского края Краснощекова Л.Г.

Презентацию составила учитель математики БОУ СОШ26 п.Украинский Динского района Краснодарского края Краснощекова Л.Г. Жилища животных 7 класс

Жилища животных 7 класс Налоговое планирование доходов местного бюджета

Налоговое планирование доходов местного бюджета Мы во Вселенной

Мы во Вселенной Презентация на тему Земледельцы Аттики теряют землю и свободу

Презентация на тему Земледельцы Аттики теряют землю и свободу  Сервисная программа Gulf: механизм и ответственность сторон (договор по сервисной программе)

Сервисная программа Gulf: механизм и ответственность сторон (договор по сервисной программе) Презентация на тему Внутреннее строение рыб

Презентация на тему Внутреннее строение рыб  эффективность общения между преподавателями и студентами

эффективность общения между преподавателями и студентами Основы автоматизированного проектирования в сервисе

Основы автоматизированного проектирования в сервисе  Презентация для конкурса

Презентация для конкурса План выступления педагога

План выступления педагога Трудовой арбитраж и порядок, их разрешения

Трудовой арбитраж и порядок, их разрешения Дизайн джинсов

Дизайн джинсов Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инже

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инже Трудные случаи написания

Трудные случаи написания Презентация по теме: «Система учебников Школа России в первом классе» Для родителей первоклассников

Презентация по теме: «Система учебников Школа России в первом классе» Для родителей первоклассников РЭШ – выбор для физтеха

РЭШ – выбор для физтеха ПРОГРАММА РАЗВИТИЯ ШКОЛЫ НА 2011-2015гг

ПРОГРАММА РАЗВИТИЯ ШКОЛЫ НА 2011-2015гг