- Основной и оборотный капитал предприятия

Содержание

- 2. Основной капитал предприятия и его структура. Классификация основных фондов. Показатели оценки основных фондов. Амортизационная политика предприятия.

- 3. 1.Основной капитал предприятия и его структура Основной капитал предприятия представлен в первом разделе актива баланса (внеоборотные

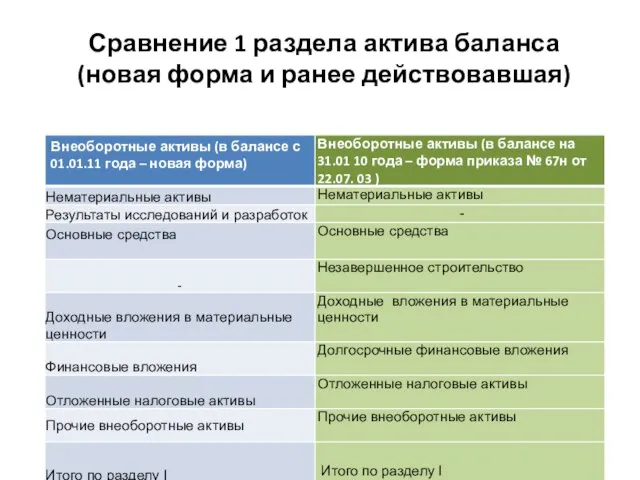

- 4. Сравнение 1 раздела актива баланса (новая форма и ранее действовавшая)

- 5. Нематериальные активы – денежные вложения средств предприятия в нематериальные объекты, рассчитанные на долгосрочный период и приносящие

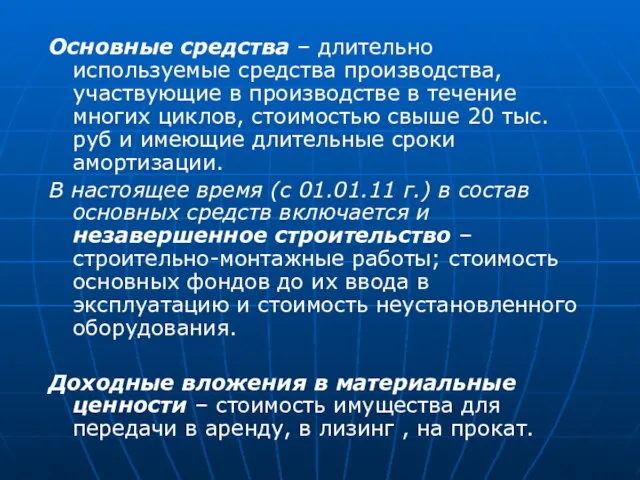

- 6. Основные средства – длительно используемые средства производства, участвующие в производстве в течение многих циклов, стоимостью свыше

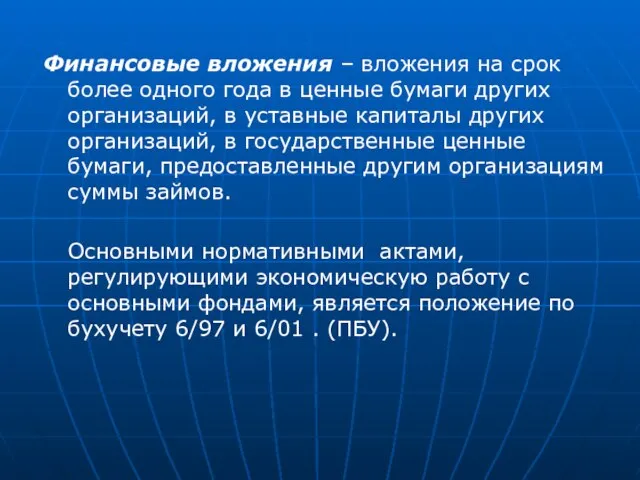

- 7. Финансовые вложения – вложения на срок более одного года в ценные бумаги других организаций, в уставные

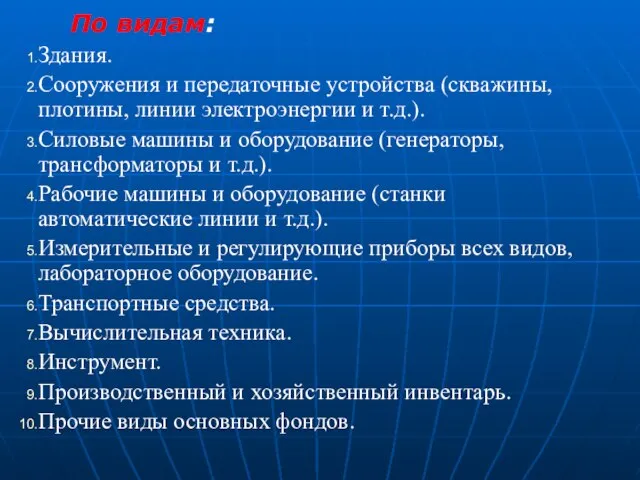

- 8. По видам: Здания. Сооружения и передаточные устройства (скважины, плотины, линии электроэнергии и т.д.). Силовые машины и

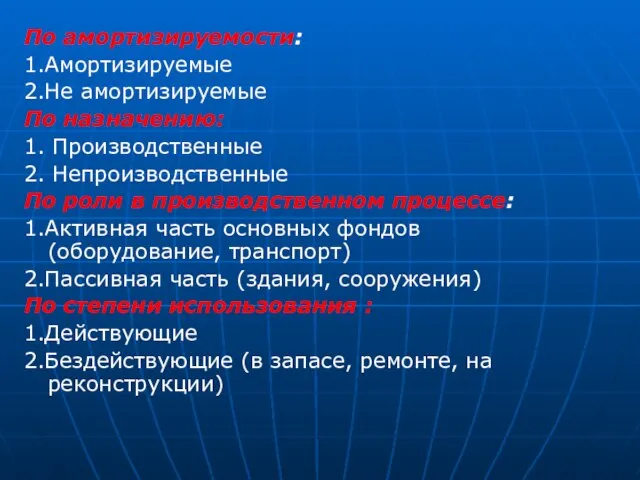

- 9. По амортизируемости: 1.Амортизируемые 2.Не амортизируемые По назначению: 1. Производственные 2. Непроизводственные По роли в производственном процессе:

- 10. По признаку собственности: -собственные -арендованные Различают структуру основных фондов: - Производственную (видовую) - Технологическую - Возрастную

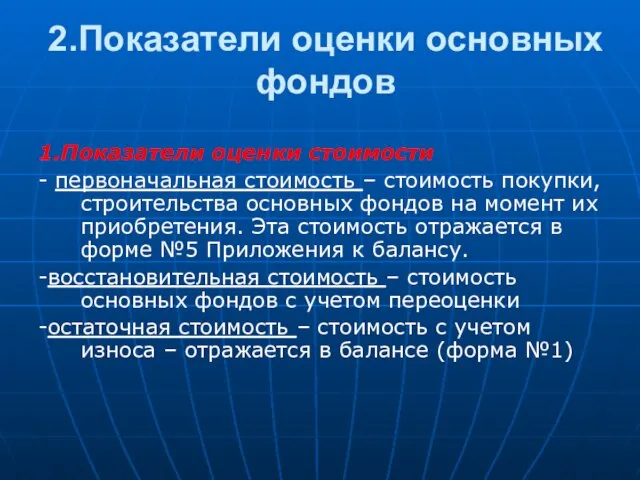

- 11. 2.Показатели оценки основных фондов 1.Показатели оценки стоимости - первоначальная стоимость – стоимость покупки, строительства основных фондов

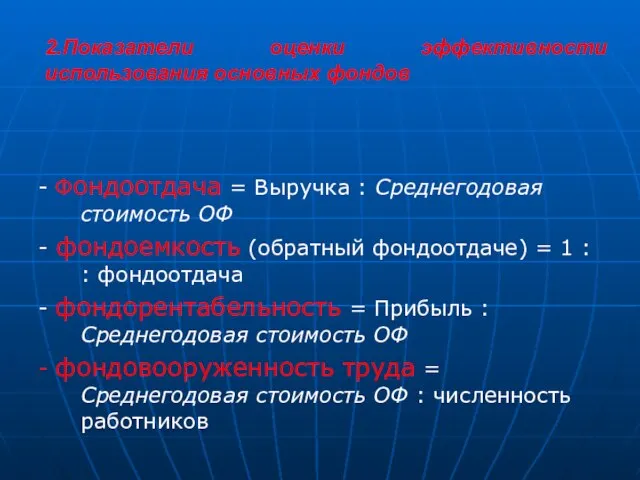

- 12. 2.Показатели оценки эффективности использования основных фондов - Фондоотдача = Выручка : Среднегодовая стоимость ОФ - фондоемкость

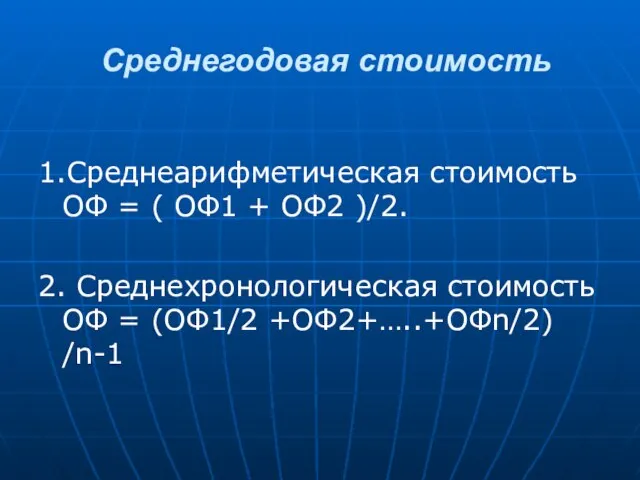

- 13. Среднегодовая стоимость 1.Среднеарифметическая стоимость ОФ = ( ОФ1 + ОФ2 )/2. 2. Среднехронологическая стоимость ОФ =

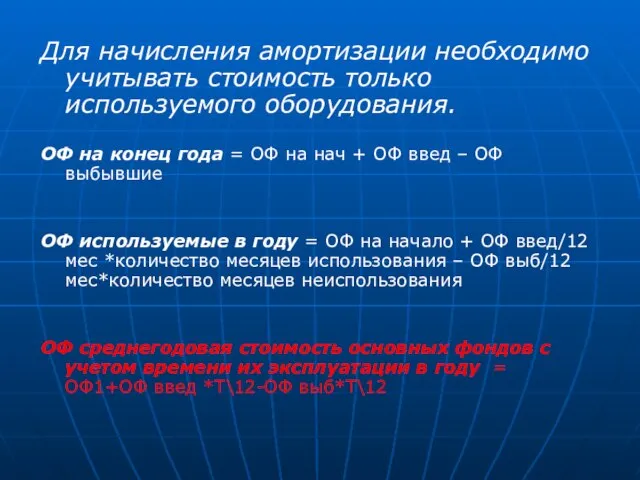

- 14. Для начисления амортизации необходимо учитывать стоимость только используемого оборудования. ОФ на конец года = ОФ на

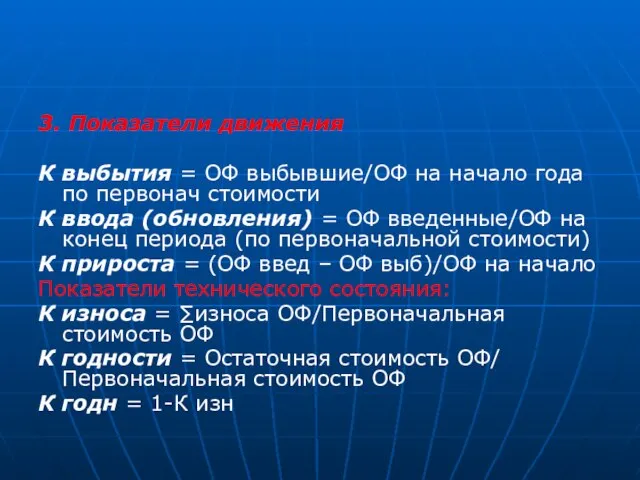

- 15. 3. Показатели движения К выбытия = ОФ выбывшие/ОФ на начало года по первонач стоимости К ввода

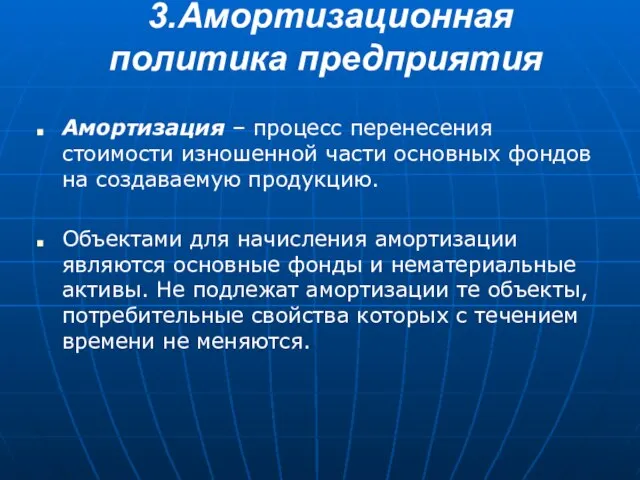

- 16. 3.Амортизационная политика предприятия Амортизация – процесс перенесения стоимости изношенной части основных фондов на создаваемую продукцию. Объектами

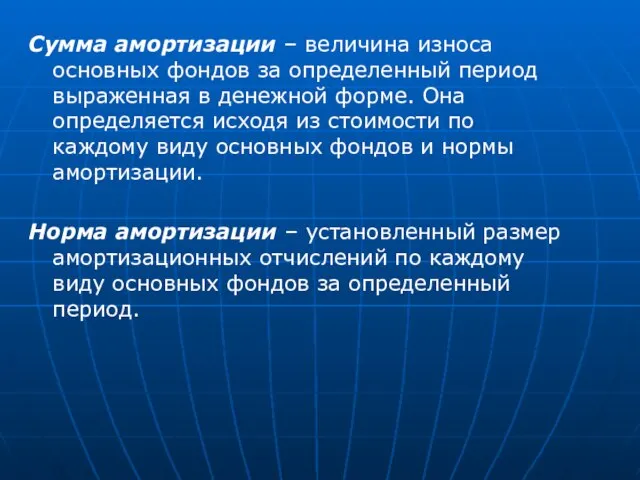

- 17. Сумма амортизации – величина износа основных фондов за определенный период выраженная в денежной форме. Она определяется

- 18. При выборе способа амортизации предприятие должно обеспечить: Максимальную чистую прибыль Необходимую сумму амортизации Минимальную налогооблагаемую прибыль

- 19. Способы амортизации В БУХГАЛТЕРСКОМ УЧЕТЕ возможно применение любого из 4 ныне действующих способов амортизации: 1.Линейный 2.Ускоренные

- 20. Срок полезного использования объекта основных средств определяется предприятием при принятии объекта к бухгалтерскому учету на основании

- 21. В целях НАЛОГООБЛОЖЕНИЯ законодательство предусматривает только два способа начисления амортизации: линейный и нелинейный. При ЛИНЕЙНОМ СПОСОБЕ

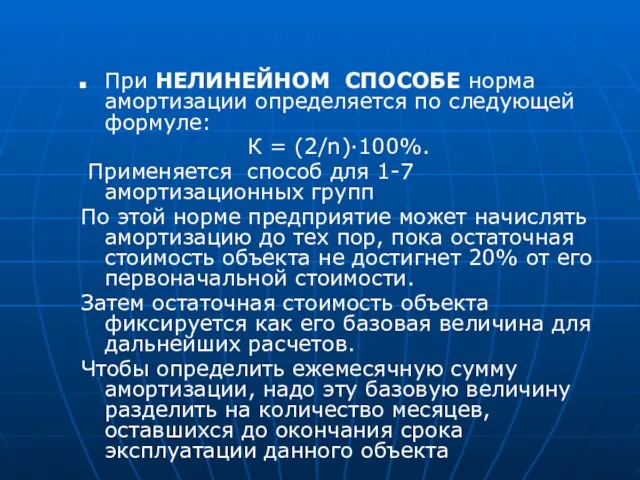

- 22. При НЕЛИНЕЙНОМ СПОСОБЕ норма амортизации определяется по следующей формуле: К = (2/n)·100%. Применяется способ для 1-7

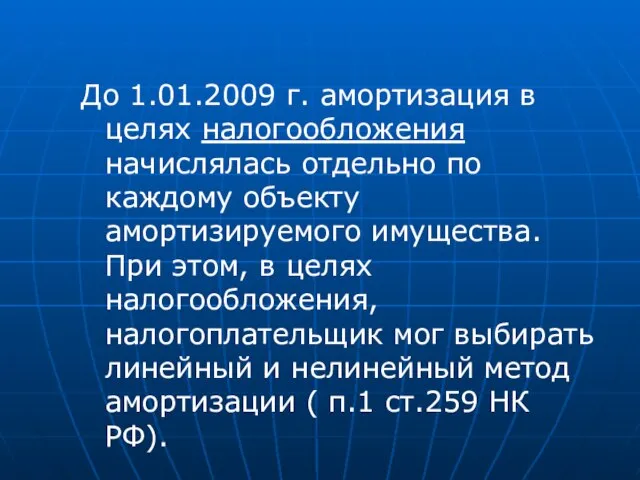

- 23. До 1.01.2009 г. амортизация в целях налогообложения начислялась отдельно по каждому объекту амортизируемого имущества. При этом,

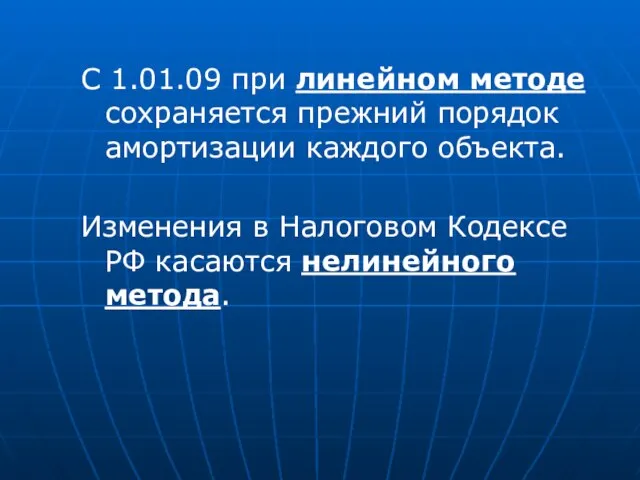

- 24. С 1.01.09 при линейном методе сохраняется прежний порядок амортизации каждого объекта. Изменения в Налоговом Кодексе РФ

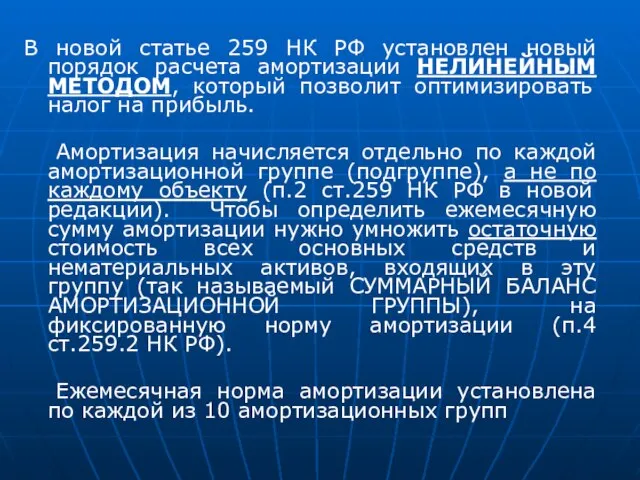

- 25. В новой статье 259 НК РФ установлен новый порядок расчета амортизации НЕЛИНЕЙНЫМ МЕТОДОМ, который позволит оптимизировать

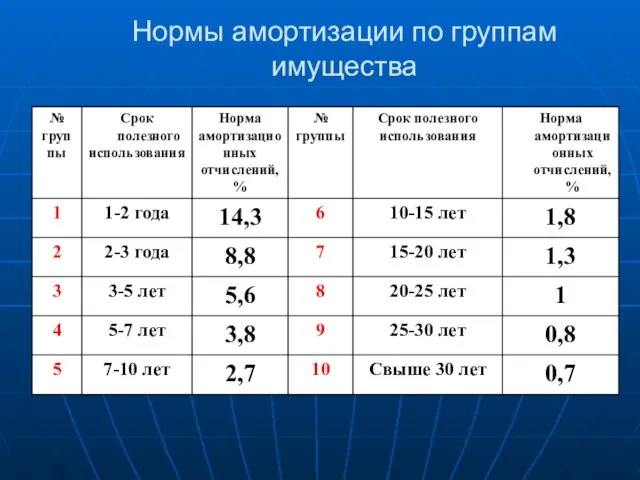

- 26. Нормы амортизации по группам имущества

- 28. 4. Сущность оборотного капитала и его основных элементов

- 29. Оборотный капитал (оборотные средства; текущие активы) - ресурсы, используемые предприятием для создания производственных запасов и авансирования

- 30. От состояния оборотного капитала и его использования зависят многие показатели деятельности предприятия (выручка, уровень издержек, прибыль),

- 31. Стадии кругооборота оборотного капитала Денежная стадия Производительная стадия Товарная стадия

- 32. КЛАССИФИКАЦИЯ ОБОРОТНОГО КАПИТАЛА По размещению в воспроизводственном процессе – оборотные производственные фонды и фонды обращения; По

- 34. Сырье - предметы труда, которые еще не прошли промышленной переработки (уголь, нефть, хлопок, дерево).

- 35. Материалы – это предметы труда, которые прошли первичную обработку в промышленности (металлы, ткани, пиломатериалы). Различают основные

- 36. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ - обязательства покупателей или других клиентов перед предприятием по выплате денег за предоставленные товары

- 37. Дебиторская задолженность, связанная с реализацией товаров, включает в себя счета к получению, векселя к получению. Дебиторская

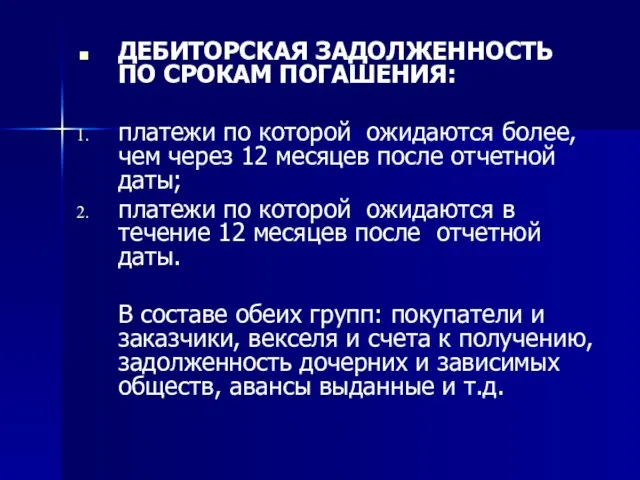

- 38. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПО СРОКАМ ПОГАШЕНИЯ: платежи по которой ожидаются более, чем через 12 месяцев после отчетной

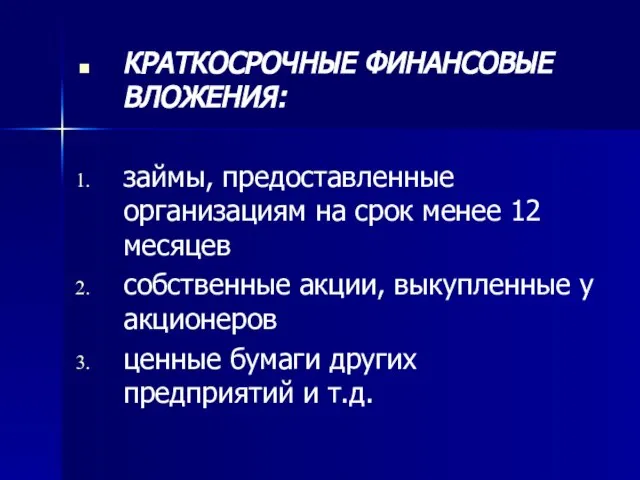

- 39. КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ: займы, предоставленные организациям на срок менее 12 месяцев собственные акции, выкупленные у акционеров

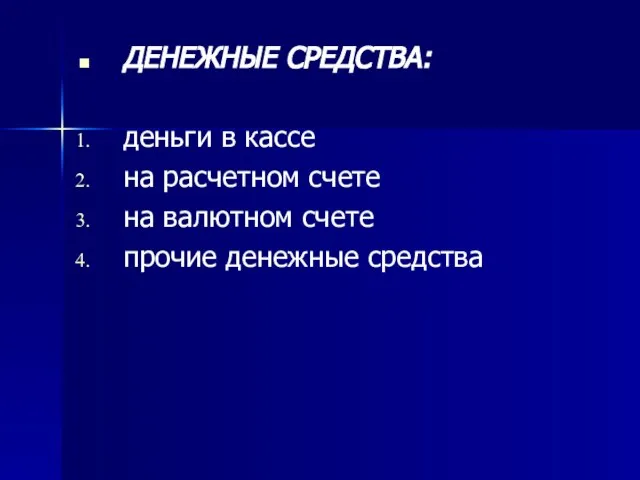

- 40. ДЕНЕЖНЫЕ СРЕДСТВА: деньги в кассе на расчетном счете на валютном счете прочие денежные средства

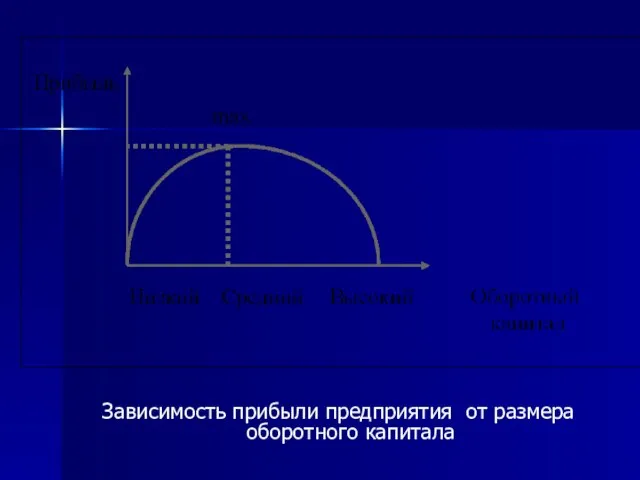

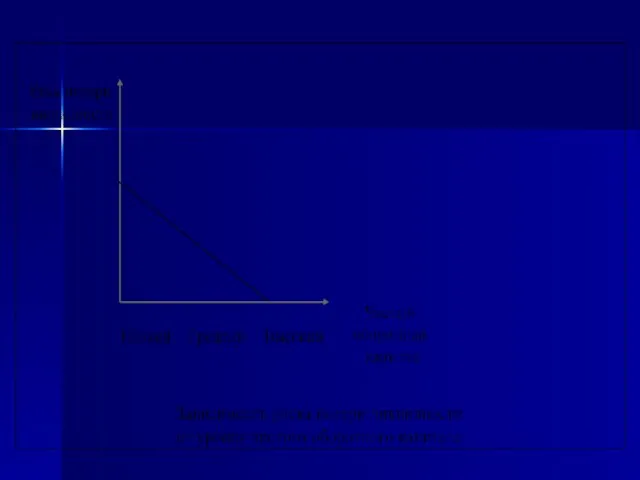

- 41. Зависимость прибыли предприятия от размера оборотного капитала

- 42. 5. Источники формирования оборотного капитала. Показатели оценки оборотного капитала.

- 43. ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА: собственные заемные привлеченные

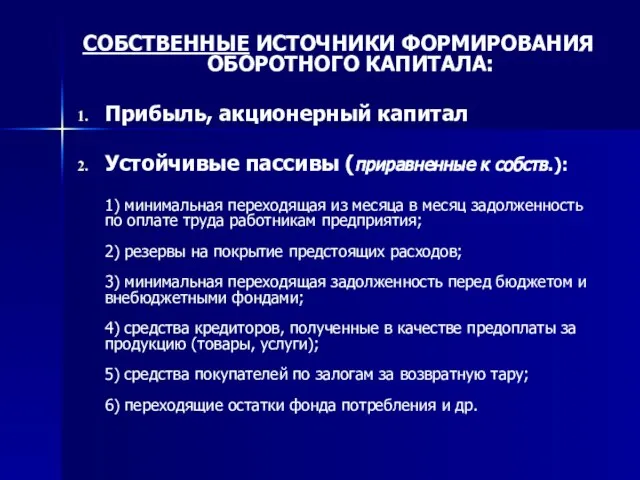

- 44. СОБСТВЕННЫЕ ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА: Прибыль, акционерный капитал Устойчивые пассивы (приравненные к собств.): 1) минимальная переходящая

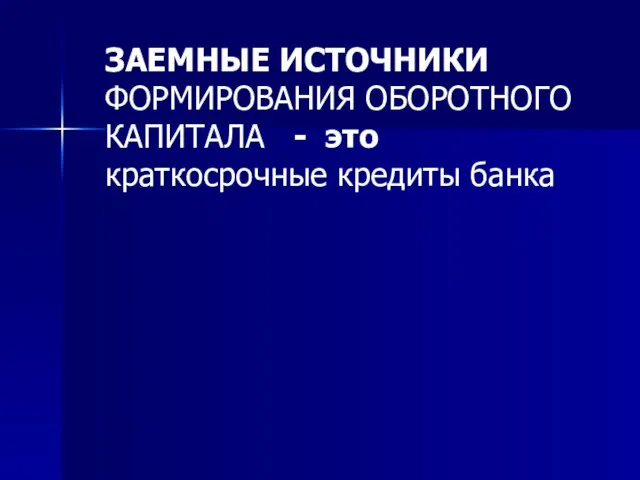

- 45. ЗАЕМНЫЕ ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА - это краткосрочные кредиты банка

- 46. ПРИВЛЕЧЕННЫЕ ИСТОЧНИКИ- кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому

- 47. Чистый оборотный капитал (Чистый рабочий капитал, Net Working Capital, NWC, собственные оборотные средства - СОС) показывает,

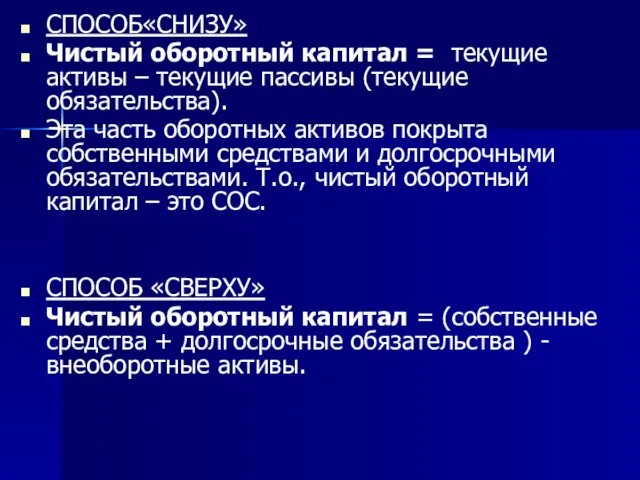

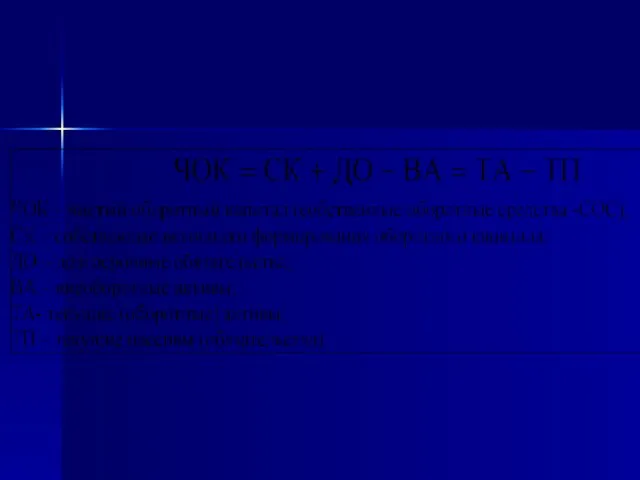

- 48. СПОСОБ«СНИЗУ» Чистый оборотный капитал = текущие активы – текущие пассивы (текущие обязательства). Эта часть оборотных активов

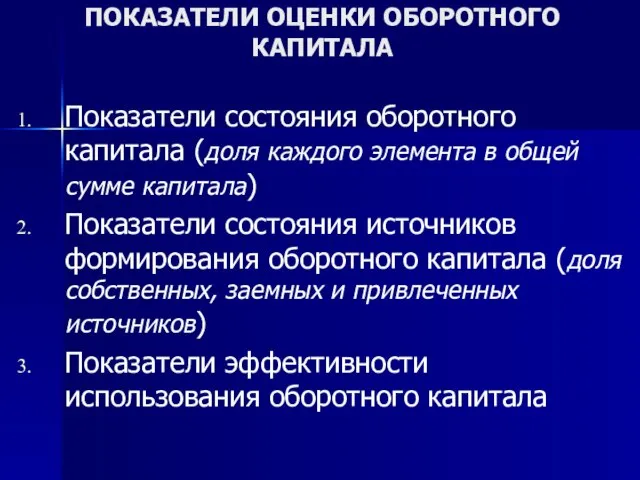

- 51. ПОКАЗАТЕЛИ ОЦЕНКИ ОБОРОТНОГО КАПИТАЛА Показатели состояния оборотного капитала (доля каждого элемента в общей сумме капитала) Показатели

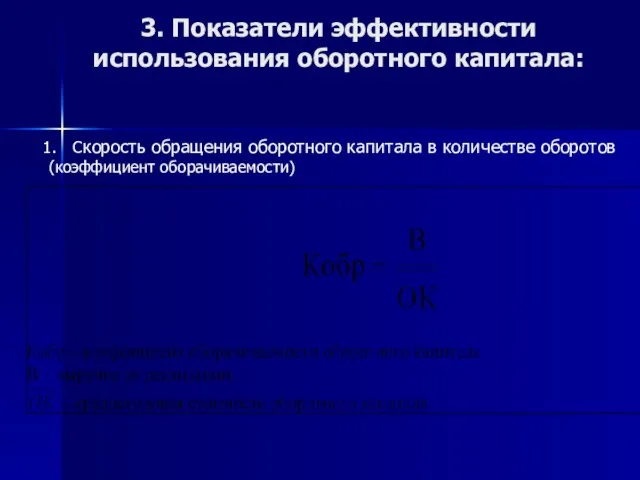

- 52. 3. Показатели эффективности использования оборотного капитала: Скорость обращения оборотного капитала в количестве оборотов (коэффициент оборачиваемости)

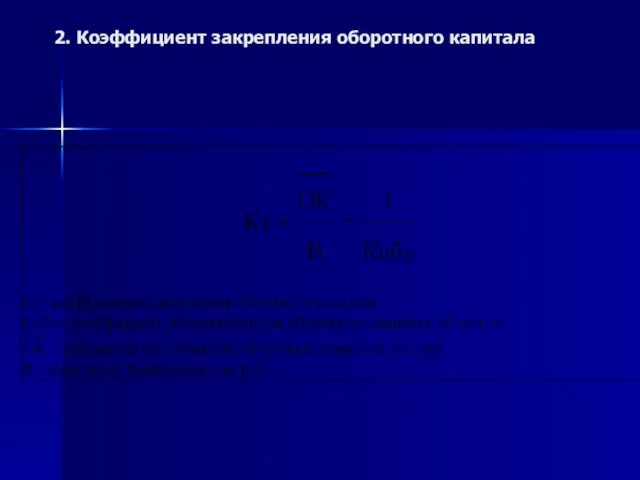

- 53. 2. Коэффициент закрепления оборотного капитала

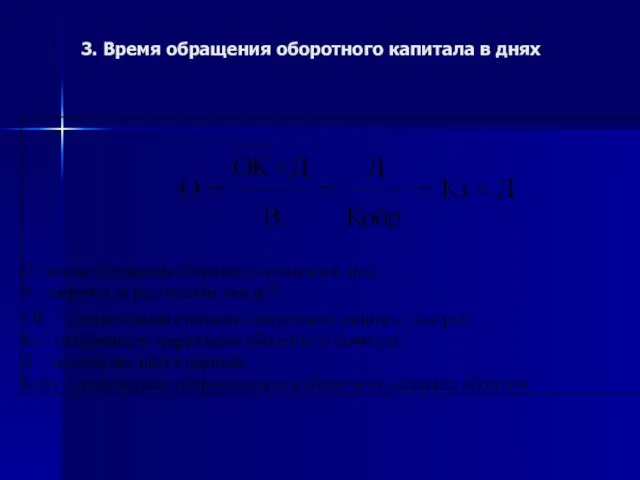

- 54. 3. Время обращения оборотного капитала в днях

- 56. Скачать презентацию

Слайд 2Основной капитал предприятия и его структура. Классификация основных фондов.

Показатели оценки основных фондов.

Амортизационная

Основной капитал предприятия и его структура. Классификация основных фондов.

Показатели оценки основных фондов.

Амортизационная

Слайд 3

1.Основной капитал предприятия и его структура

Основной капитал предприятия представлен в первом разделе

1.Основной капитал предприятия и его структура

Основной капитал предприятия представлен в первом разделе

Слайд 4Сравнение 1 раздела актива баланса (новая форма и ранее действовавшая)

Сравнение 1 раздела актива баланса (новая форма и ранее действовавшая)

Слайд 5Нематериальные активы – денежные вложения средств предприятия в нематериальные объекты, рассчитанные на

Нематериальные активы – денежные вложения средств предприятия в нематериальные объекты, рассчитанные на

Слайд 6Основные средства – длительно используемые средства производства, участвующие в производстве в течение

Основные средства – длительно используемые средства производства, участвующие в производстве в течение

Слайд 7Финансовые вложения – вложения на срок более одного года в ценные бумаги

Слайд 8 По видам:

Здания.

Сооружения и передаточные устройства (скважины, плотины, линии электроэнергии и т.д.).

Силовые машины

По видам:

Здания.

Сооружения и передаточные устройства (скважины, плотины, линии электроэнергии и т.д.).

Силовые машины

Слайд 9По амортизируемости:

1.Амортизируемые

2.Не амортизируемые

По назначению:

1. Производственные

2. Непроизводственные

По роли

По амортизируемости:

1.Амортизируемые

2.Не амортизируемые

По назначению:

1. Производственные

2. Непроизводственные

По роли

Слайд 10По признаку собственности:

-собственные

-арендованные

Различают структуру основных фондов:

- Производственную (видовую)

- Технологическую

-

По признаку собственности:

-собственные

-арендованные

Различают структуру основных фондов:

- Производственную (видовую)

- Технологическую

-

Слайд 112.Показатели оценки основных фондов

1.Показатели оценки стоимости

- первоначальная стоимость – стоимость

2.Показатели оценки основных фондов

1.Показатели оценки стоимости

- первоначальная стоимость – стоимость

Слайд 122.Показатели оценки эффективности использования основных фондов

- Фондоотдача = Выручка : Среднегодовая стоимость

2.Показатели оценки эффективности использования основных фондов

- Фондоотдача = Выручка : Среднегодовая стоимость

Слайд 13Среднегодовая стоимость

1.Среднеарифметическая стоимость ОФ = ( ОФ1 + ОФ2 )/2.

2. Среднехронологическая стоимость

Среднегодовая стоимость

1.Среднеарифметическая стоимость ОФ = ( ОФ1 + ОФ2 )/2.

2. Среднехронологическая стоимость

Слайд 14Для начисления амортизации необходимо учитывать стоимость только используемого оборудования.

ОФ на конец года

Для начисления амортизации необходимо учитывать стоимость только используемого оборудования.

ОФ на конец года

Слайд 153. Показатели движения

К выбытия = ОФ выбывшие/ОФ на начало года по первонач

3. Показатели движения

К выбытия = ОФ выбывшие/ОФ на начало года по первонач

Слайд 16

3.Амортизационная политика предприятия

Амортизация – процесс перенесения стоимости изношенной части основных

3.Амортизационная политика предприятия

Амортизация – процесс перенесения стоимости изношенной части основных

Слайд 17Сумма амортизации – величина износа основных фондов за определенный период выраженная в

Сумма амортизации – величина износа основных фондов за определенный период выраженная в

Слайд 18При выборе способа амортизации предприятие должно обеспечить:

Максимальную чистую прибыль

Необходимую сумму амортизации

Минимальную налогооблагаемую

При выборе способа амортизации предприятие должно обеспечить:

Максимальную чистую прибыль

Необходимую сумму амортизации

Минимальную налогооблагаемую

Слайд 19Способы амортизации

В БУХГАЛТЕРСКОМ УЧЕТЕ возможно применение любого из 4 ныне действующих способов

Способы амортизации

В БУХГАЛТЕРСКОМ УЧЕТЕ возможно применение любого из 4 ныне действующих способов

Слайд 20Срок полезного использования объекта основных средств определяется предприятием при принятии объекта к

Срок полезного использования объекта основных средств определяется предприятием при принятии объекта к

Слайд 21В целях НАЛОГООБЛОЖЕНИЯ законодательство предусматривает только два способа начисления амортизации: линейный и

В целях НАЛОГООБЛОЖЕНИЯ законодательство предусматривает только два способа начисления амортизации: линейный и

Слайд 22При НЕЛИНЕЙНОМ СПОСОБЕ норма амортизации определяется по следующей формуле:

К = (2/n)·100%.

При НЕЛИНЕЙНОМ СПОСОБЕ норма амортизации определяется по следующей формуле:

К = (2/n)·100%.

Слайд 23До 1.01.2009 г. амортизация в целях налогообложения начислялась отдельно по каждому объекту

До 1.01.2009 г. амортизация в целях налогообложения начислялась отдельно по каждому объекту

Слайд 24С 1.01.09 при линейном методе сохраняется прежний порядок амортизации каждого объекта.

Изменения

С 1.01.09 при линейном методе сохраняется прежний порядок амортизации каждого объекта.

Изменения

Слайд 25

В новой статье 259 НК РФ установлен новый порядок расчета амортизации НЕЛИНЕЙНЫМ

В новой статье 259 НК РФ установлен новый порядок расчета амортизации НЕЛИНЕЙНЫМ

Слайд 26Нормы амортизации по группам имущества

Нормы амортизации по группам имущества

Слайд 284. Сущность оборотного капитала и его основных элементов

Слайд 29Оборотный капитал (оборотные средства; текущие активы) - ресурсы, используемые предприятием для создания

Оборотный капитал (оборотные средства; текущие активы) - ресурсы, используемые предприятием для создания

Слайд 30От состояния оборотного капитала и его использования зависят многие показатели деятельности предприятия

От состояния оборотного капитала и его использования зависят многие показатели деятельности предприятия

Слайд 31Стадии кругооборота оборотного капитала

Денежная стадия

Производительная стадия

Товарная стадия

Стадии кругооборота оборотного капитала

Денежная стадия

Производительная стадия

Товарная стадия

Слайд 32КЛАССИФИКАЦИЯ ОБОРОТНОГО КАПИТАЛА

По размещению в воспроизводственном процессе – оборотные производственные фонды и

КЛАССИФИКАЦИЯ ОБОРОТНОГО КАПИТАЛА

По размещению в воспроизводственном процессе – оборотные производственные фонды и

Слайд 34Сырье - предметы труда, которые еще не прошли промышленной переработки (уголь, нефть,

Сырье - предметы труда, которые еще не прошли промышленной переработки (уголь, нефть,

Слайд 35Материалы – это предметы труда, которые прошли первичную обработку в промышленности (металлы,

Материалы – это предметы труда, которые прошли первичную обработку в промышленности (металлы,

Слайд 36ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ - обязательства покупателей или других клиентов перед предприятием по выплате

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ - обязательства покупателей или других клиентов перед предприятием по выплате

Слайд 37Дебиторская задолженность, связанная с реализацией товаров, включает в себя счета к получению,

Дебиторская задолженность, связанная с реализацией товаров, включает в себя счета к получению,

Слайд 38ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПО СРОКАМ ПОГАШЕНИЯ:

платежи по которой ожидаются более, чем через 12

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПО СРОКАМ ПОГАШЕНИЯ:

платежи по которой ожидаются более, чем через 12

Слайд 39КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ:

займы, предоставленные организациям на срок менее 12 месяцев

собственные

КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ:

займы, предоставленные организациям на срок менее 12 месяцев

собственные

Слайд 40ДЕНЕЖНЫЕ СРЕДСТВА:

деньги в кассе

на расчетном счете

на валютном счете

прочие денежные

ДЕНЕЖНЫЕ СРЕДСТВА:

деньги в кассе

на расчетном счете

на валютном счете

прочие денежные

Слайд 41Зависимость прибыли предприятия от размера оборотного капитала

Зависимость прибыли предприятия от размера оборотного капитала

Слайд 42 5. Источники формирования оборотного капитала. Показатели оценки оборотного капитала.

5. Источники формирования оборотного капитала. Показатели оценки оборотного капитала.

Слайд 43ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА:

собственные

заемные

привлеченные

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА:

собственные

заемные

привлеченные

Слайд 44СОБСТВЕННЫЕ ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА:

Прибыль, акционерный капитал

Устойчивые пассивы (приравненные к собств.):

1) минимальная

СОБСТВЕННЫЕ ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА:

Прибыль, акционерный капитал

Устойчивые пассивы (приравненные к собств.):

1) минимальная

Слайд 45 ЗАЕМНЫЕ ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА - это краткосрочные кредиты банка

ЗАЕМНЫЕ ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА - это краткосрочные кредиты банка

Слайд 46ПРИВЛЕЧЕННЫЕ ИСТОЧНИКИ- кредиторская задолженность всех видов, а также средства целевого финансирования до

ПРИВЛЕЧЕННЫЕ ИСТОЧНИКИ- кредиторская задолженность всех видов, а также средства целевого финансирования до

Слайд 47Чистый оборотный капитал (Чистый рабочий капитал, Net Working Capital, NWC, собственные оборотные

Чистый оборотный капитал (Чистый рабочий капитал, Net Working Capital, NWC, собственные оборотные

Слайд 48СПОСОБ«СНИЗУ»

Чистый оборотный капитал = текущие активы – текущие пассивы (текущие обязательства).

Эта часть

СПОСОБ«СНИЗУ»

Чистый оборотный капитал = текущие активы – текущие пассивы (текущие обязательства).

Эта часть

Слайд 51ПОКАЗАТЕЛИ ОЦЕНКИ ОБОРОТНОГО КАПИТАЛА

Показатели состояния оборотного капитала (доля каждого элемента в общей

ПОКАЗАТЕЛИ ОЦЕНКИ ОБОРОТНОГО КАПИТАЛА

Показатели состояния оборотного капитала (доля каждого элемента в общей

Слайд 523. Показатели эффективности использования оборотного капитала:

Скорость обращения оборотного капитала в количестве оборотов

3. Показатели эффективности использования оборотного капитала:

Скорость обращения оборотного капитала в количестве оборотов

Слайд 532. Коэффициент закрепления оборотного капитала

2. Коэффициент закрепления оборотного капитала

Слайд 543. Время обращения оборотного капитала в днях

3. Время обращения оборотного капитала в днях

Презентация на тему Образы животных во фразеологизмах

Презентация на тему Образы животных во фразеологизмах  Великие художники

Великие художники Интегрированная концепция и уровни абстракции

Интегрированная концепция и уровни абстракции Angl

Angl ООО ”Toys for men”

ООО ”Toys for men” Принятие управленческих решений

Принятие управленческих решений Психогимнастика и психодрама

Психогимнастика и психодрама 20141110_prezentatsiya9

20141110_prezentatsiya9 Патофизиология pancreas и печени

Патофизиология pancreas и печени Прием и увольнение сотрудников

Прием и увольнение сотрудников Приложение к решению совета депутатов города Новосибирска. Карты

Приложение к решению совета депутатов города Новосибирска. Карты Нравственное воспитание

Нравственное воспитание Челябинск

Челябинск Правовое просвещение детей

Правовое просвещение детей Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР

Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация

Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация Торжественная линейка. 75-летие Сталинградской битвы

Торжественная линейка. 75-летие Сталинградской битвы Твоя жизнь – в твоих руках

Твоя жизнь – в твоих руках Рубрика Техника продаж

Рубрика Техника продаж Выращивание кристаллов в домашних условиях

Выращивание кристаллов в домашних условиях I Moscow International Design

I Moscow International Design Монастыри и храмы

Монастыри и храмы Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен

Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен «Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані

«Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані Система охлаждения с заданными значениями

Система охлаждения с заданными значениями Система равноправного партнерства TNT

Система равноправного партнерства TNT Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте

Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу

Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу