- Основные фонды предприятия

Содержание

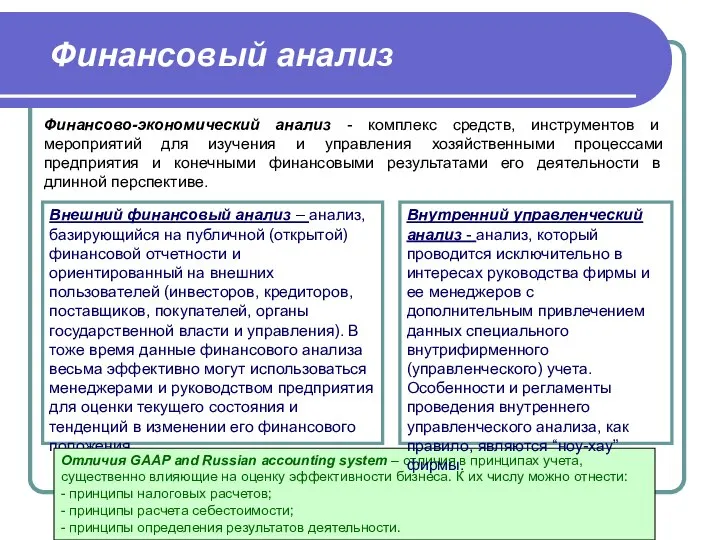

- 2. Финансовый анализ Финансово-экономический анализ - комплекс средств, инструментов и мероприятий для изучения и управления хозяйственными процессами

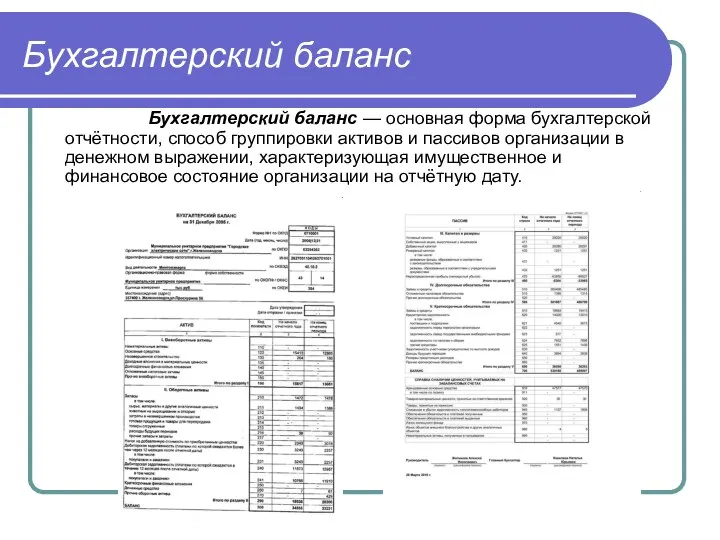

- 3. Бухгалтерский баланс Бухгалтерский баланс — основная форма бухгалтерской отчётности, способ группировки активов и пассивов организации в

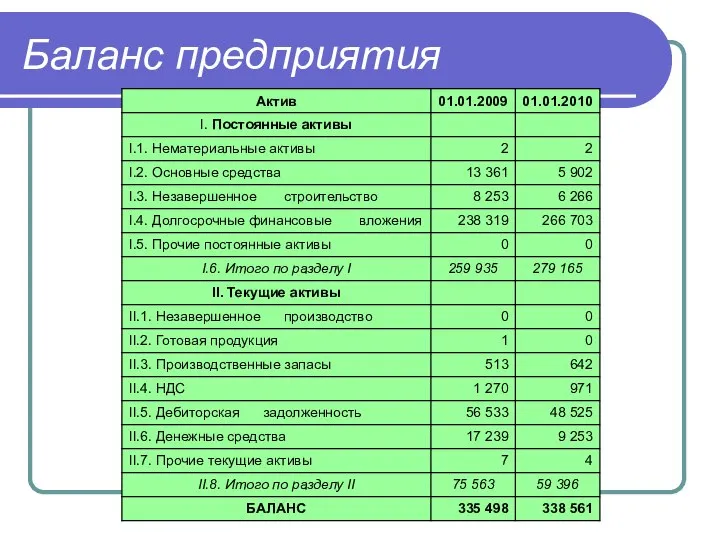

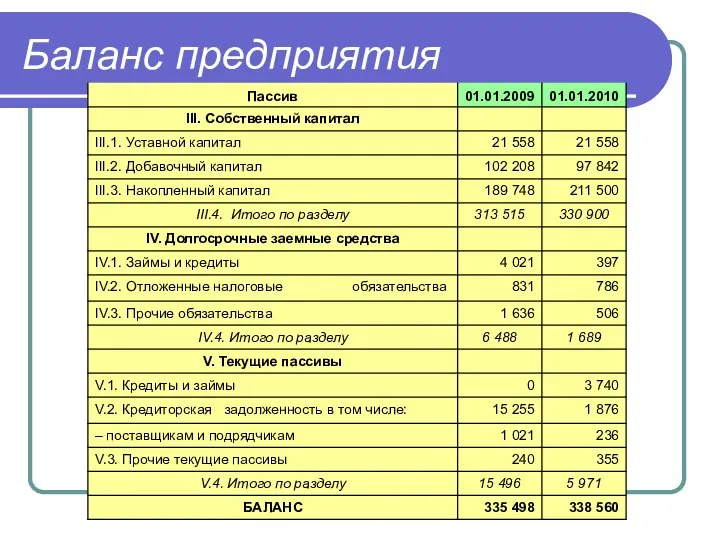

- 4. Баланс предприятия

- 5. Баланс предприятия

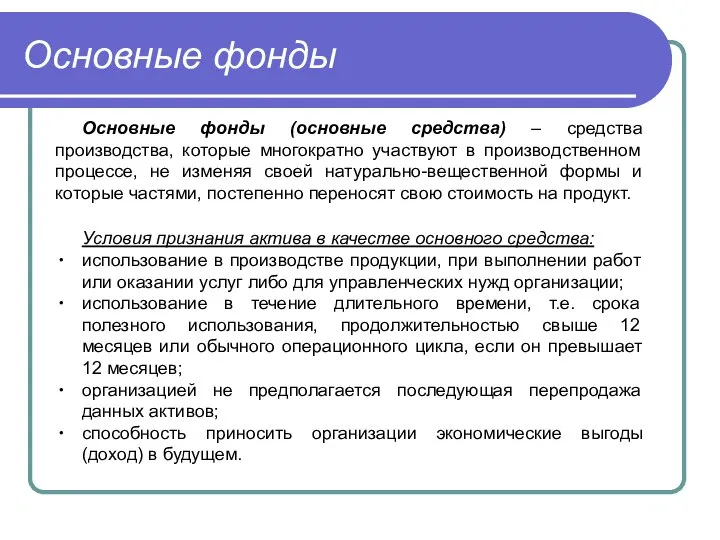

- 6. Основные фонды Основные фонды (основные средства) – средства производства, которые многократно участвуют в производственном процессе, не

- 7. Классификация основных фондов По использованию В эксплуатации В запасе (на консервации)

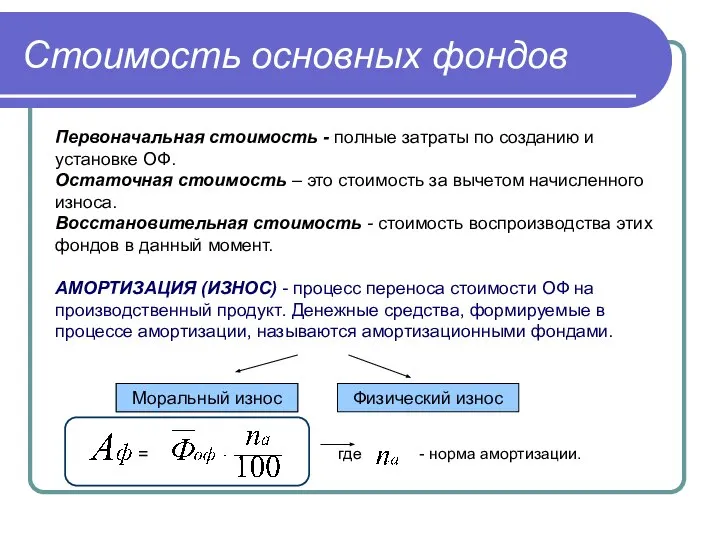

- 8. где - норма амортизации. Стоимость основных фондов Первоначальная стоимость - полные затраты по созданию и установке

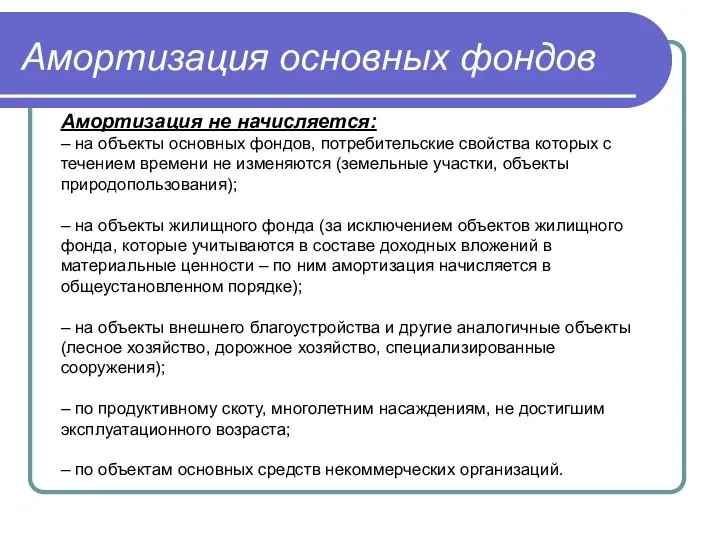

- 9. Амортизация основных фондов Амортизация не начисляется: – на объекты основных фондов, потребительские свойства которых с течением

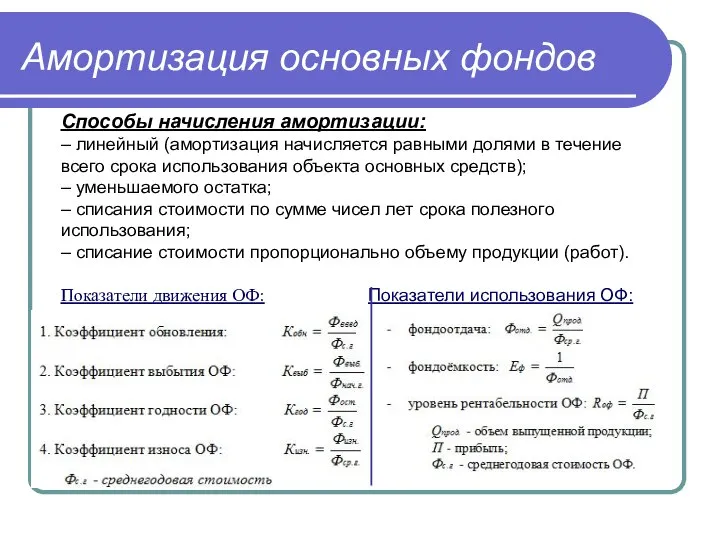

- 10. Амортизация основных фондов Способы начисления амортизации: – линейный (амортизация начисляется равными долями в течение всего срока

- 12. Скачать презентацию

Слайд 2Финансовый анализ

Финансово-экономический анализ - комплекс средств, инструментов и мероприятий для изучения и

Финансовый анализ

Финансово-экономический анализ - комплекс средств, инструментов и мероприятий для изучения и

Слайд 3Бухгалтерский баланс

Бухгалтерский баланс — основная форма бухгалтерской отчётности, способ группировки активов

Бухгалтерский баланс

Бухгалтерский баланс — основная форма бухгалтерской отчётности, способ группировки активов

Слайд 4Баланс предприятия

Баланс предприятия

Слайд 5Баланс предприятия

Баланс предприятия

Слайд 6Основные фонды

Основные фонды (основные средства) – средства производства, которые многократно участвуют в

Основные фонды

Основные фонды (основные средства) – средства производства, которые многократно участвуют в

Слайд 7Классификация основных фондов

По использованию

В эксплуатации

В запасе

(на консервации)

Классификация основных фондов

По использованию

В эксплуатации

В запасе

(на консервации)

Слайд 8где - норма амортизации.

Стоимость основных фондов

Первоначальная стоимость - полные затраты по созданию

где - норма амортизации.

Стоимость основных фондов

Первоначальная стоимость - полные затраты по созданию

Слайд 9Амортизация основных фондов

Амортизация не начисляется:

– на объекты основных фондов, потребительские свойства которых

Амортизация основных фондов

Амортизация не начисляется:

– на объекты основных фондов, потребительские свойства которых

Слайд 10Амортизация основных фондов

Способы начисления амортизации:

– линейный (амортизация начисляется равными долями в течение

Амортизация основных фондов

Способы начисления амортизации:

– линейный (амортизация начисляется равными долями в течение

Презентация на тему Самооценка подростка (7 класс)

Презентация на тему Самооценка подростка (7 класс) Философия познания

Философия познания Презентация на тему Ханты-мансий

Презентация на тему Ханты-мансий Нервно-гуморальная регуляция

Нервно-гуморальная регуляция  Финансированиес помощью ЕБРР

Финансированиес помощью ЕБРР Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития

Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития Лесная сказка

Лесная сказка Гимназия в моей родословной

Гимназия в моей родословной Опыт построения необходимых специальных образовательных условий с опорой на активное участие родителей в процессе

Опыт построения необходимых специальных образовательных условий с опорой на активное участие родителей в процессе Введение, общие сведения. Определение понятия электропривод

Введение, общие сведения. Определение понятия электропривод Мы разные – – в этом наше богатство. Мы вместе – – в этом наша сила.

Мы разные – – в этом наше богатство. Мы вместе – – в этом наша сила. Этические принципы работы группового терапевта

Этические принципы работы группового терапевта Декоративные цветы из ткани

Декоративные цветы из ткани Моим ученикам ои Нины Леонидовны

Моим ученикам ои Нины Леонидовны Практические аспекты применения основ контрактной системы

Практические аспекты применения основ контрактной системы Япония. Что такое JICA и KRJC

Япония. Что такое JICA и KRJC «Я не писательница, у меня есть профессия…»

«Я не писательница, у меня есть профессия…» Основы компьютерной графики

Основы компьютерной графики Пересечение поверхностей. Часть 2

Пересечение поверхностей. Часть 2 Презентація

Презентація Опыт Использования комплекса учебно-лабораторного оборудования нового поколения в МОУ СОШ № 10 Первомайского района г. Ростова-н

Опыт Использования комплекса учебно-лабораторного оборудования нового поколения в МОУ СОШ № 10 Первомайского района г. Ростова-н Технічний коледж Луцького технічного університету

Технічний коледж Луцького технічного університету ЮАР

ЮАР Заповедники Архангельской области

Заповедники Архангельской области Антигены, антигены микроорганизмов

Антигены, антигены микроорганизмов  Муниципальное общеобразовательное учреждение Текунская основная общеобразовательная школа Кадыйского района Костромской облас

Муниципальное общеобразовательное учреждение Текунская основная общеобразовательная школа Кадыйского района Костромской облас Надзор за деятельностью субъектов страхового дела

Надзор за деятельностью субъектов страхового дела Если хочешь быть здоров

Если хочешь быть здоров