- Основные направления анализа себестоимости

Содержание

- 2. План Определение себестоимости Направление анализа себестоимости Объекты анализа себестоимости Этапы, задачи и виды анализа Влияние факторов

- 3. Себестоимость продукции (работ, услуг) — текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной

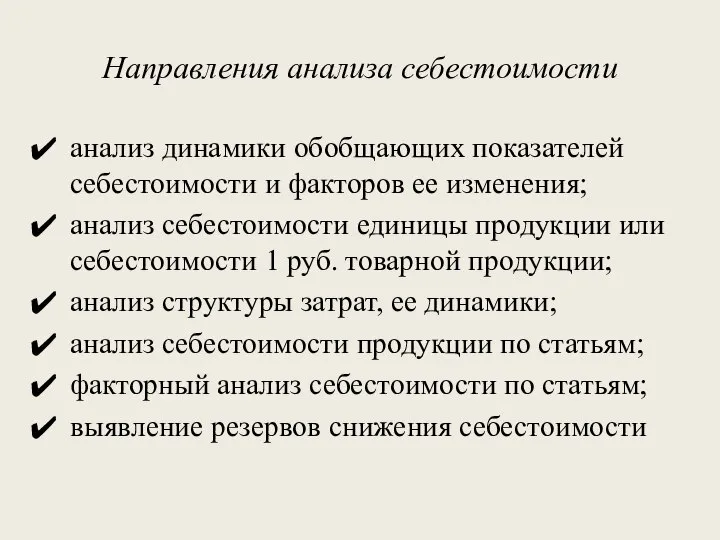

- 4. Направления анализа себестоимости анализ динамики обобщающих показателей себестоимости и факторов ее изменения; анализ себестоимости единицы продукции

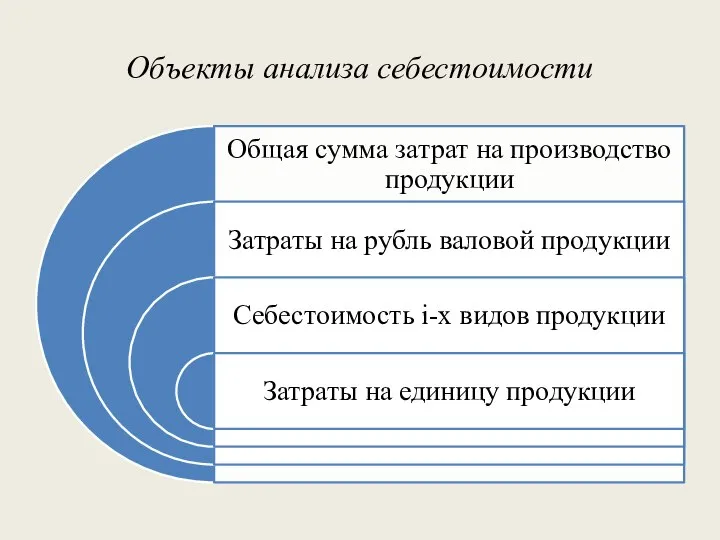

- 5. Объекты анализа себестоимости

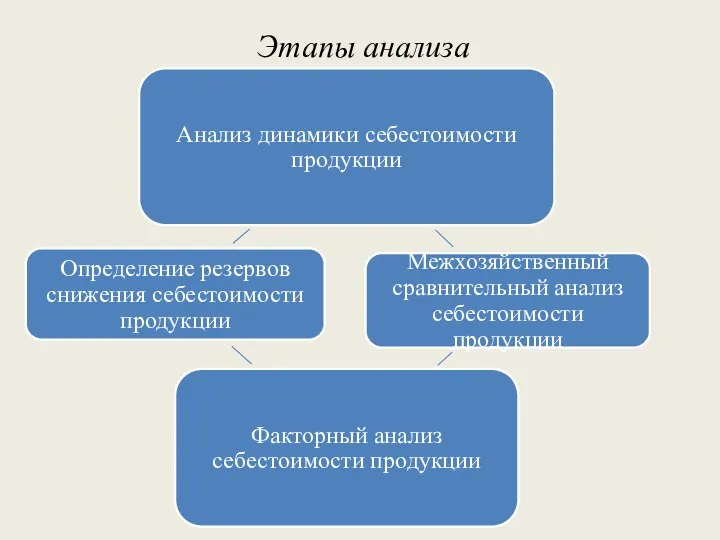

- 6. Этапы анализа

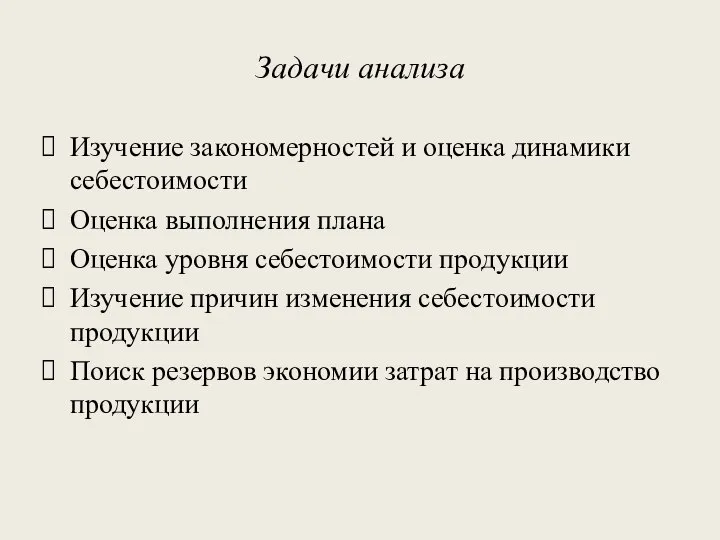

- 7. Задачи анализа Изучение закономерностей и оценка динамики себестоимости Оценка выполнения плана Оценка уровня себестоимости продукции Изучение

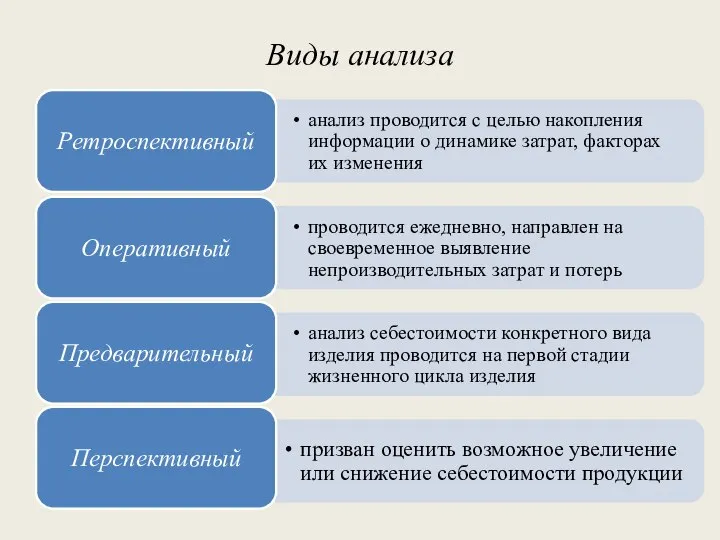

- 8. Виды анализа

- 9. Планирование и учет себестоимости на предприятиях ведут по 1. Элементам затрат: материальные затраты затраты на оплату

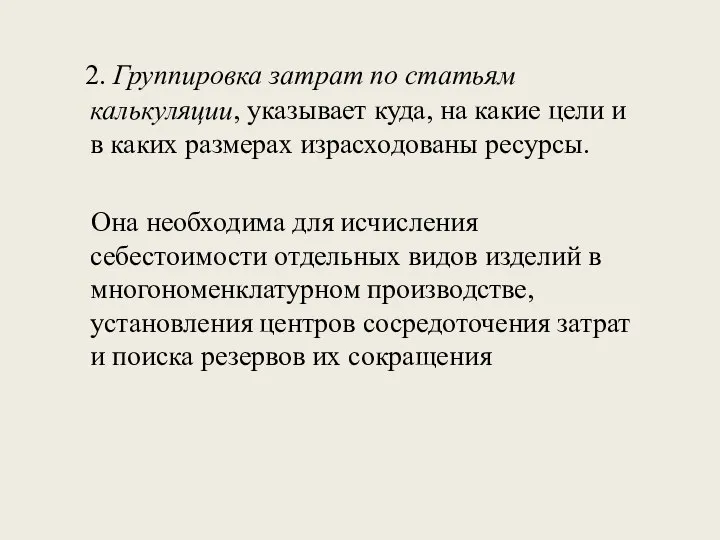

- 10. 2. Группировка затрат по статьям калькуляции, указывает куда, на какие цели и в каких размерах израсходованы

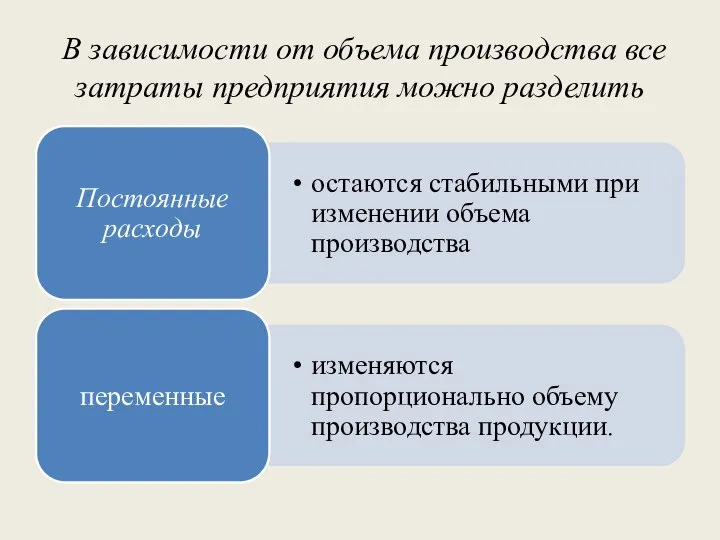

- 11. В зависимости от объема производства все затраты предприятия можно разделить

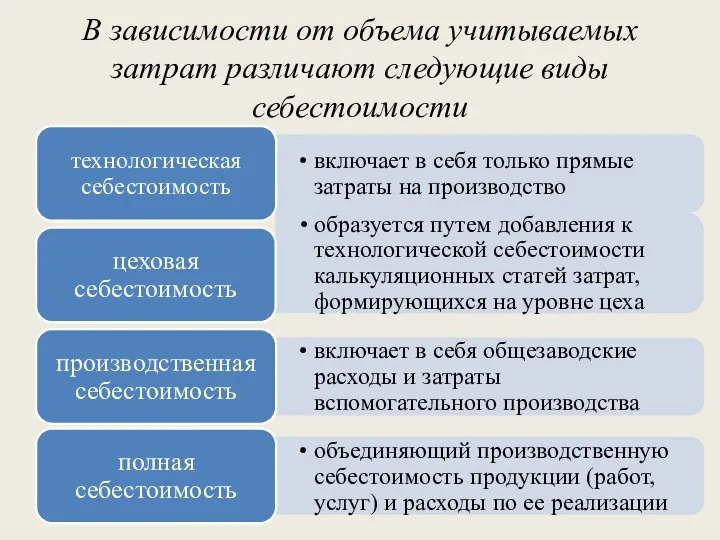

- 12. В зависимости от объема учитываемых затрат различают следующие виды себестоимости

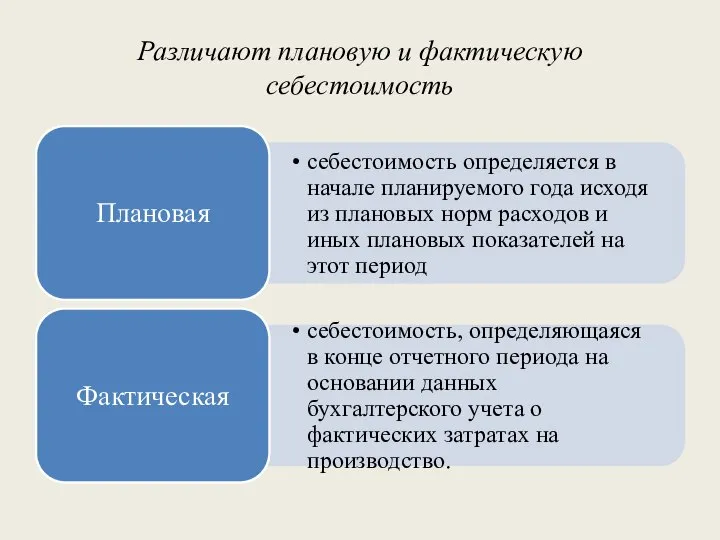

- 13. Различают плановую и фактическую себестоимость

- 14. Себестоимость включает: 1) перенесенные на продукцию затраты прошлого труда (амортизация основных средств, стоимость сырья, материалов, топлива

- 15. В процессе факторного анализа себестоимости необходимо рассмотреть основные факторы, участвующие в формировании себестоимости (например, изменение постоянных

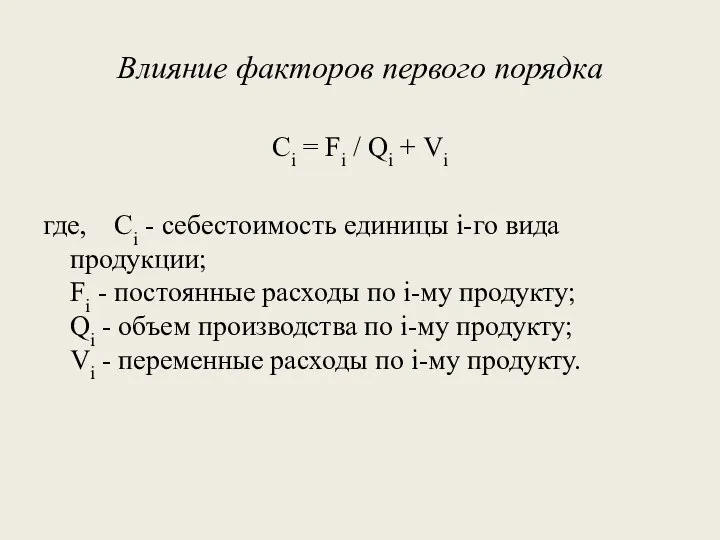

- 16. Влияние факторов первого порядка Сi = Fi / Qi + Vi где, Сi - себестоимость единицы

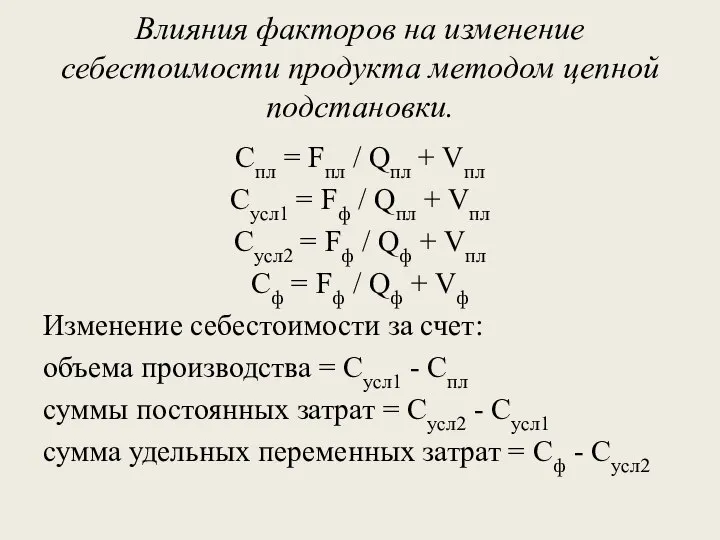

- 17. Влияния факторов на изменение себестоимости продукта методом цепной подстановки. Спл = Fпл / Qпл + Vпл

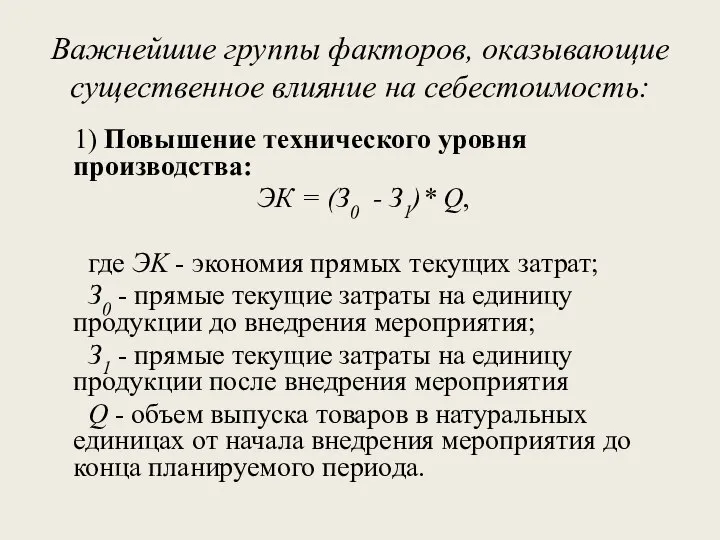

- 18. Важнейшие группы факторов, оказывающие существенное влияние на себестоимость: 1) Повышение технического уровня производства: ЭК = (З0

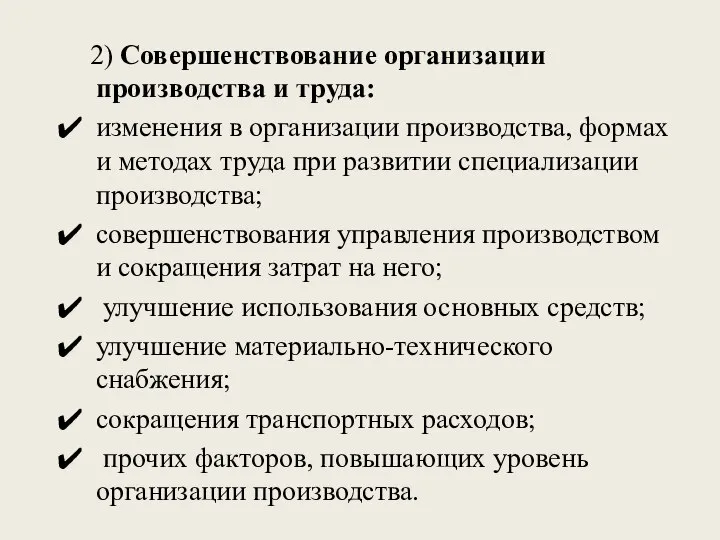

- 19. 2) Совершенствование организации производства и труда: изменения в организации производства, формах и методах труда при развитии

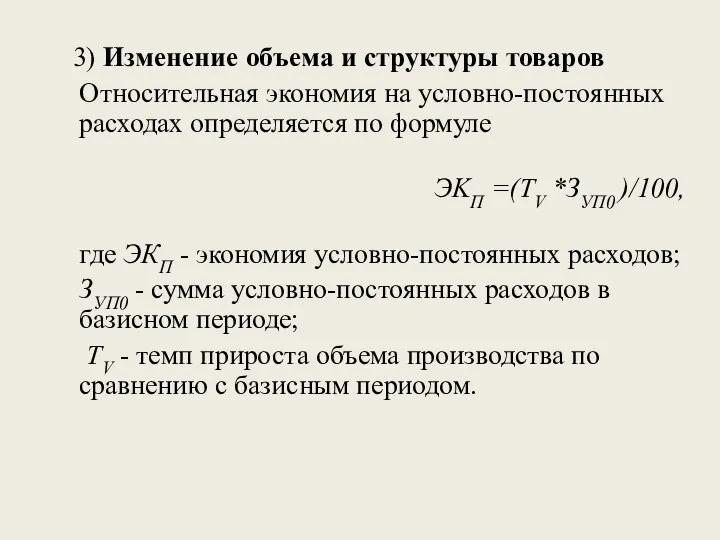

- 20. 3) Изменение объема и структуры товаров Относительная экономия на условно-постоянных расходах определяется по формуле ЭKП =(ТV

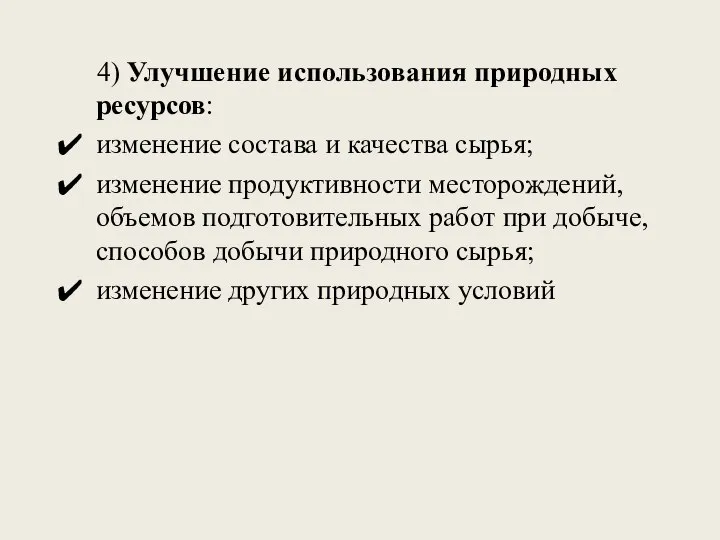

- 21. 4) Улучшение использования природных ресурсов: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ

- 22. 5) Отраслевые и прочие факторы: ввод и освоение новых цехов, производственных единиц и производств, подготовка и

- 24. Скачать презентацию

Слайд 2План

Определение себестоимости

Направление анализа себестоимости

Объекты анализа себестоимости

Этапы, задачи и виды анализа

Влияние факторов первого

План

Определение себестоимости

Направление анализа себестоимости

Объекты анализа себестоимости

Этапы, задачи и виды анализа

Влияние факторов первого

Слайд 3

Себестоимость продукции (работ, услуг) — текущие затраты предприятия на производство и реализацию

Себестоимость продукции (работ, услуг) — текущие затраты предприятия на производство и реализацию

Слайд 4Направления анализа себестоимости

анализ динамики обобщающих показателей себестоимости и факторов ее изменения;

анализ себестоимости

Направления анализа себестоимости

анализ динамики обобщающих показателей себестоимости и факторов ее изменения;

анализ себестоимости

Слайд 5Объекты анализа себестоимости

Объекты анализа себестоимости

Слайд 6Этапы анализа

Этапы анализа

Слайд 7Задачи анализа

Изучение закономерностей и оценка динамики себестоимости

Оценка выполнения плана

Оценка уровня себестоимости продукции

Изучение

Задачи анализа

Изучение закономерностей и оценка динамики себестоимости

Оценка выполнения плана

Оценка уровня себестоимости продукции

Изучение

Слайд 8Виды анализа

Виды анализа

Слайд 9Планирование и учет себестоимости на предприятиях ведут по

1. Элементам затрат:

материальные

Планирование и учет себестоимости на предприятиях ведут по

1. Элементам затрат:

материальные

Слайд 10 2. Группировка затрат по статьям калькуляции, указывает куда, на какие цели

2. Группировка затрат по статьям калькуляции, указывает куда, на какие цели

Слайд 11 В зависимости от объема производства все затраты предприятия можно разделить

В зависимости от объема производства все затраты предприятия можно разделить

Слайд 12В зависимости от объема учитываемых затрат различают следующие виды себестоимости

В зависимости от объема учитываемых затрат различают следующие виды себестоимости

Слайд 13Различают плановую и фактическую себестоимость

Различают плановую и фактическую себестоимость

Слайд 14Себестоимость включает:

1) перенесенные на продукцию затраты прошлого труда (амортизация основных средств, стоимость

Себестоимость включает:

1) перенесенные на продукцию затраты прошлого труда (амортизация основных средств, стоимость

Слайд 15В процессе факторного анализа себестоимости

необходимо

рассмотреть основные факторы, участвующие в формировании себестоимости

В процессе факторного анализа себестоимости

необходимо

рассмотреть основные факторы, участвующие в формировании себестоимости

Слайд 16Влияние факторов первого порядка

Сi = Fi / Qi + Vi

где, Сi - себестоимость единицы i-го

Влияние факторов первого порядка

Сi = Fi / Qi + Vi

где, Сi - себестоимость единицы i-го

Слайд 17Влияния факторов на изменение себестоимости продукта методом цепной подстановки.

Спл = Fпл / Qпл + Vпл

Сусл1 =

Влияния факторов на изменение себестоимости продукта методом цепной подстановки.

Спл = Fпл / Qпл + Vпл

Сусл1 =

Слайд 18Важнейшие группы факторов, оказывающие существенное влияние на себестоимость:

1) Повышение технического уровня производства:

ЭК

Важнейшие группы факторов, оказывающие существенное влияние на себестоимость:

1) Повышение технического уровня производства:

ЭК

Слайд 19 2) Совершенствование организации производства и труда:

изменения в организации производства, формах и методах

2) Совершенствование организации производства и труда:

изменения в организации производства, формах и методах

Слайд 20 3) Изменение объема и структуры товаров

Относительная экономия на условно-постоянных расходах определяется

3) Изменение объема и структуры товаров

Относительная экономия на условно-постоянных расходах определяется

Слайд 21 4) Улучшение использования природных ресурсов:

изменение состава и качества сырья;

изменение продуктивности

4) Улучшение использования природных ресурсов:

изменение состава и качества сырья;

изменение продуктивности

Слайд 22 5) Отраслевые и прочие факторы:

ввод и освоение новых цехов, производственных единиц

5) Отраслевые и прочие факторы:

ввод и освоение новых цехов, производственных единиц

[Panda MeetUP] Кто все эти люди_

[Panda MeetUP] Кто все эти люди_ Артериальная гипертония.

Артериальная гипертония. В гостях у любимой сказки

В гостях у любимой сказки The printed word

The printed word МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об

МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об مدیریت مراکز فرهنگی

مدیریت مراکز فرهنگی Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3 Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз

Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз Спрос предложение и равновесная цена

Спрос предложение и равновесная цена Этрусское искусство

Этрусское искусство Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу

Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу The Article

The Article Стандарт электронной услуги (СЭУ)

Стандарт электронной услуги (СЭУ) Коммерческое предложение на органические удобрения

Коммерческое предложение на органические удобрения Электрический ток в газах (10 класс)

Электрический ток в газах (10 класс) Основные типы узлов. Назначение узлов

Основные типы узлов. Назначение узлов Лестница. Элементы лестницы

Лестница. Элементы лестницы Динамометр DynaforTM LLX1

Динамометр DynaforTM LLX1 Презентация тренинга«Работа с возражениями и сопротивлениями»

Презентация тренинга«Работа с возражениями и сопротивлениями» как_помочь_себе_когда_батарейка_на_нуле

как_помочь_себе_когда_батарейка_на_нуле Кожа. Надежная защита организма

Кожа. Надежная защита организма Вечер памяти Александра Вампилова

Вечер памяти Александра Вампилова Гостиница Khortitsa palace

Гостиница Khortitsa palace Презентация на тему Глобализация

Презентация на тему Глобализация Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира

Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира Оказываем аутсорсинг бухгалтерских услуг для ооо и ип

Оказываем аутсорсинг бухгалтерских услуг для ооо и ип Предпосылки Великой Отечественной Войны

Предпосылки Великой Отечественной Войны СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС

СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС