- Основные направления эконофизики. Фрактальный анализ финансовых рядов

Содержание

- 2. Эконофизика. Этапы развития 1995 1997 2001 2002 2009 Настоящее время Появление термина для обозначения работ специалистов

- 3. План доклада История науки о финансовых временных рядах Анализ эмпирических данных. Универсальные распределения Фрактальный анализ финансовых

- 4. Финансовые временные ряды. История. Динамический подход. 90-е гг. 19 в. – Формулировка принципов Ч. Доу (Ch.

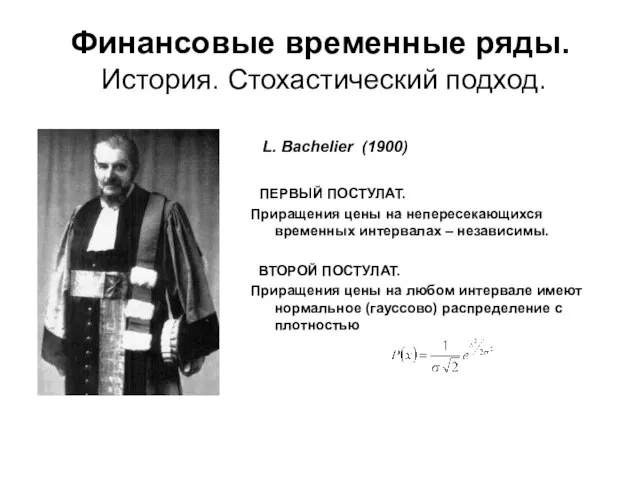

- 5. Финансовые временные ряды. История. Стохастический подход. L. Bachelier (1900) ПЕРВЫЙ ПОСТУЛАТ. Приращения цены на непересекающихся временных

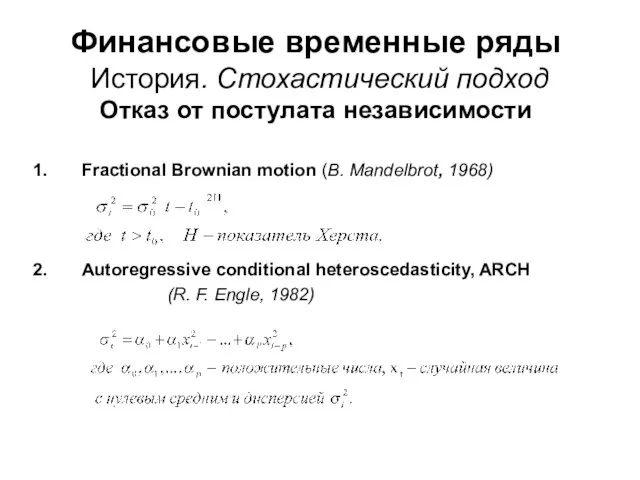

- 6. Финансовые временные ряды История. Стохастический подход Отказ от постулата независимости Fractional Brownian motion (B. Mandelbrot, 1968)

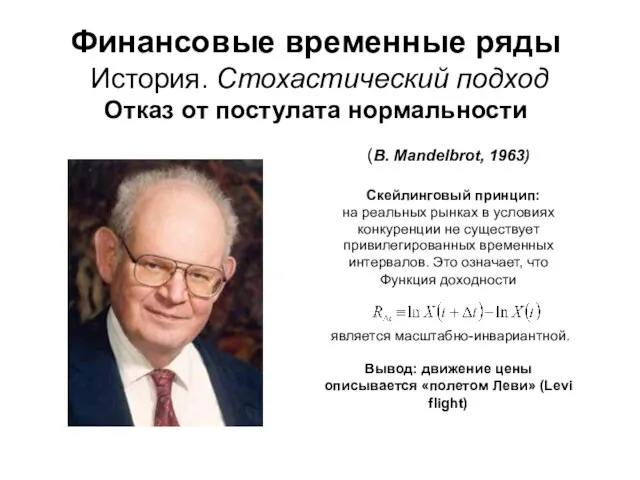

- 7. Финансовые временные ряды История. Стохастический подход Отказ от постулата нормальности (B. Mandelbrot, 1963) Скейлинговый принцип: на

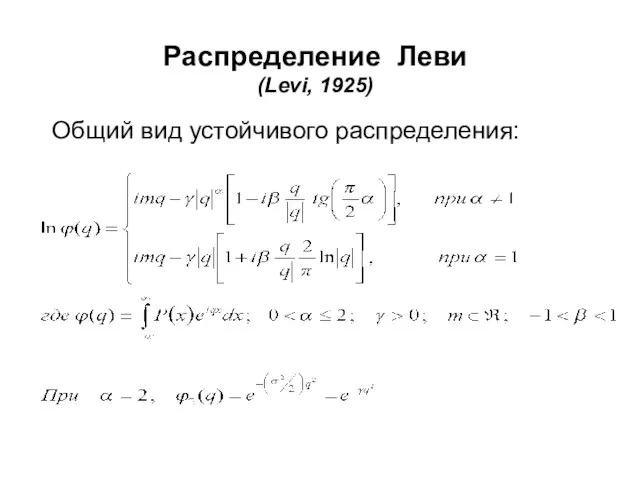

- 8. Распределение Леви (Levi, 1925) Общий вид устойчивого распределения:

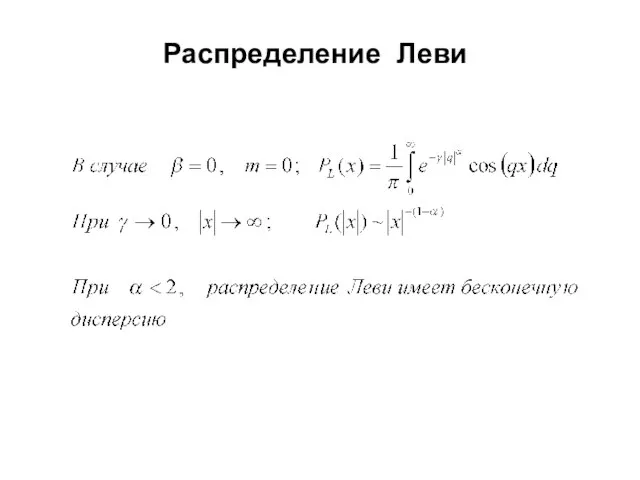

- 9. Распределение Леви

- 10. Индекс S&P 500 (пятисот крупнейших по капитализации американских компаний) за период с 1984 по 1996 гг.

- 11. Исследование эмпирических данных. Индекс S&P 500 (H. Stanley, R. Mantegna)

- 12. Исследование эмпирических данных. Индекс S&P 500 (H. Stanley, R. Mantegna)

- 13. Исследование эмпирических данных. Индекс S&P 500 (H. Stanley, R. Mantegna)

- 14. Исследование эмпирических данных. Индекс S&P 500 (H. Stanley, R. Mantegna)

- 15. Исследование эмпирических данных редких событий (P. Gopikrishnan, V. Plerou, H. Stanley)

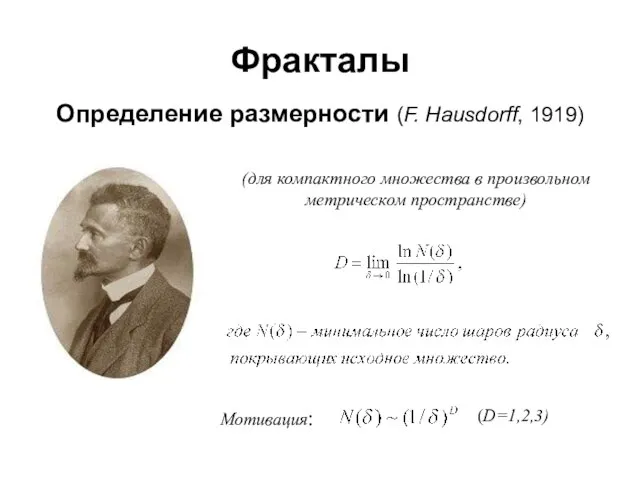

- 16. Фракталы Определение размерности (F. Hausdorff, 1919) (для компактного множества в произвольном метрическом пространстве) Мотивация: (D=1,2,3)

- 17. Фракталы Фрактал – это множество, для которого хаусдорфова размерность D строго больше его топологической размерности DT

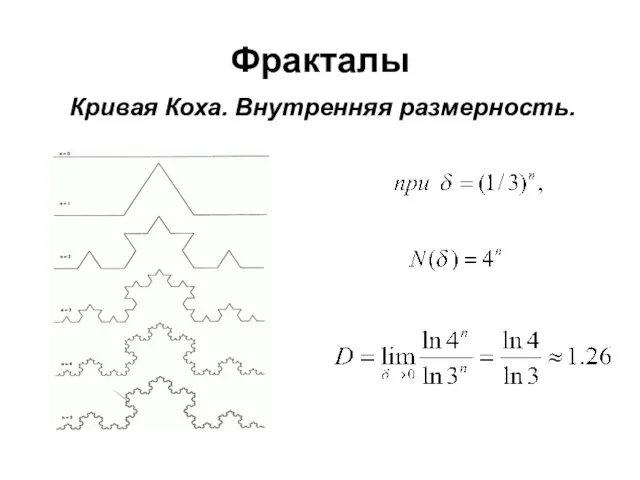

- 18. Фракталы Кривая Коха. Внутренняя размерность.

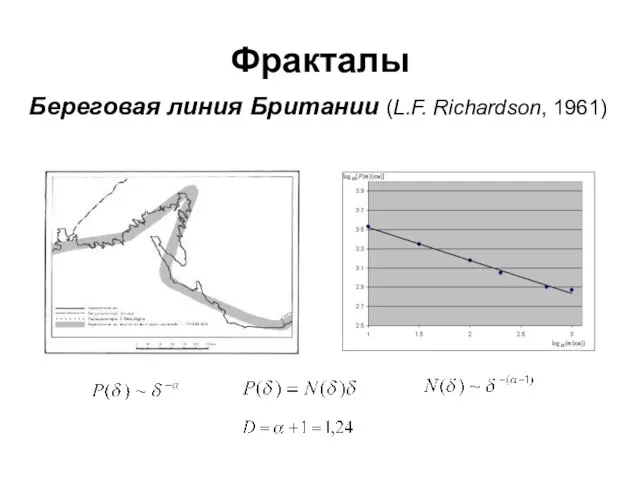

- 19. Фракталы Береговая линия Британии (L.F. Richardson, 1961)

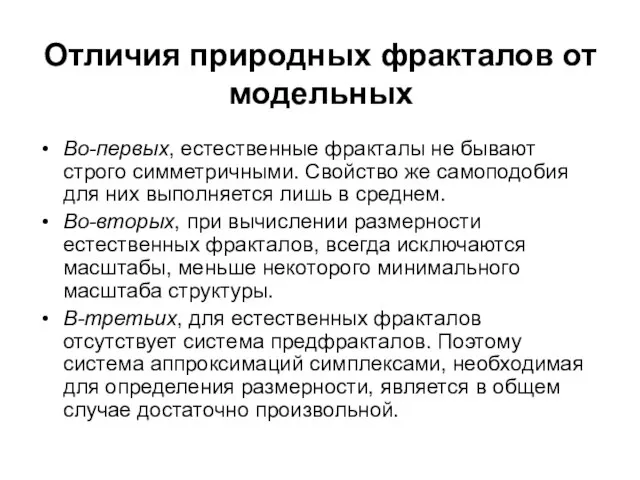

- 20. Отличия природных фракталов от модельных Во-первых, естественные фракталы не бывают строго симметричными. Свойство же самоподобия для

- 21. Фракталы Финансовые временные ряды Движения цен большинства финансовых инструментов внешне похожи, на разных масштабах времени и

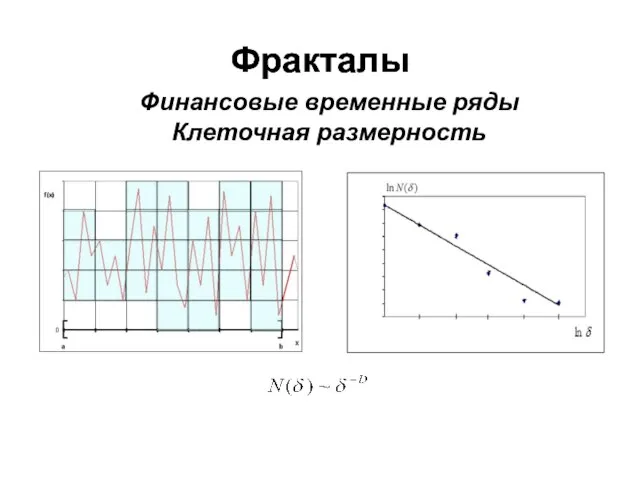

- 22. Фракталы Финансовые временные ряды Клеточная размерность Фракталы

- 23. При H 0,5 – временной ряд находится в состоянии случайного блуждания При H > 0,5 –

- 24. Фракталы Финансовые временные ряды. Показатель Херста H Фракталы

- 25. Фракталы Ковер Серпинского. Клеточная размерность

- 26. Фракталы Сравнение результатов использования различных аппроксимаций для ковра Серпинского

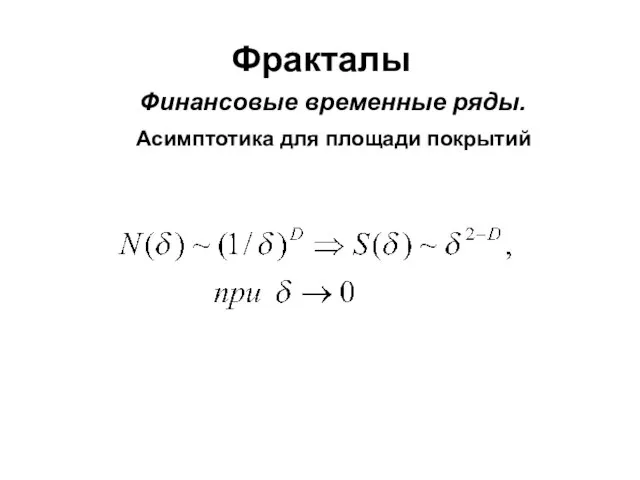

- 27. Фракталы Финансовые временные ряды. Асимптотика для площади покрытий

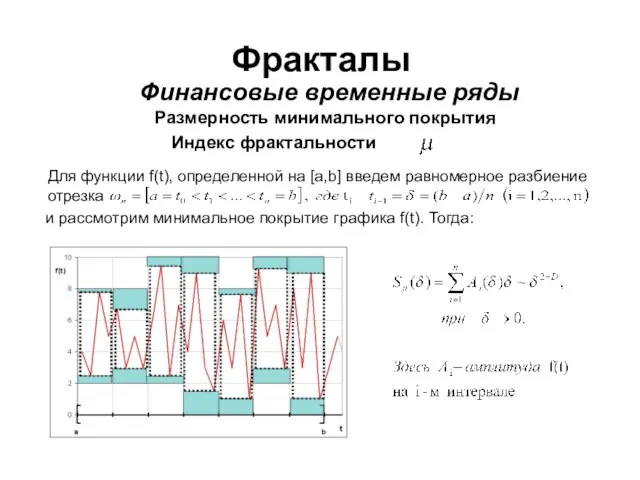

- 28. Фракталы Финансовые временные ряды Размерность минимального покрытия Индекс фрактальности Для функции f(t), определенной на [a,b] введем

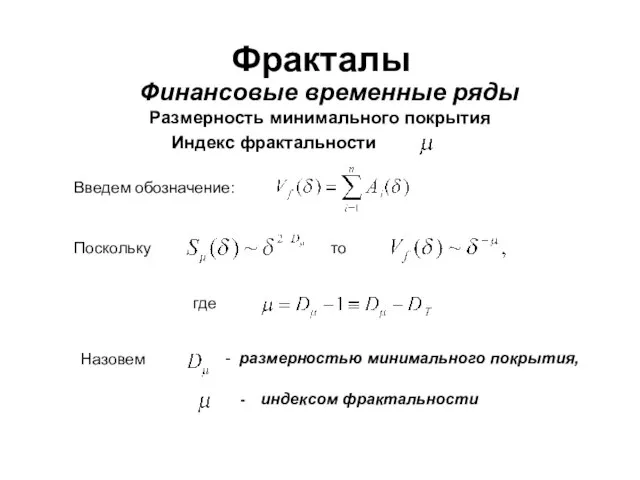

- 29. Фракталы Финансовые временные ряды Размерность минимального покрытия Индекс фрактальности Введем обозначение: Поскольку Назовем - индексом фрактальности

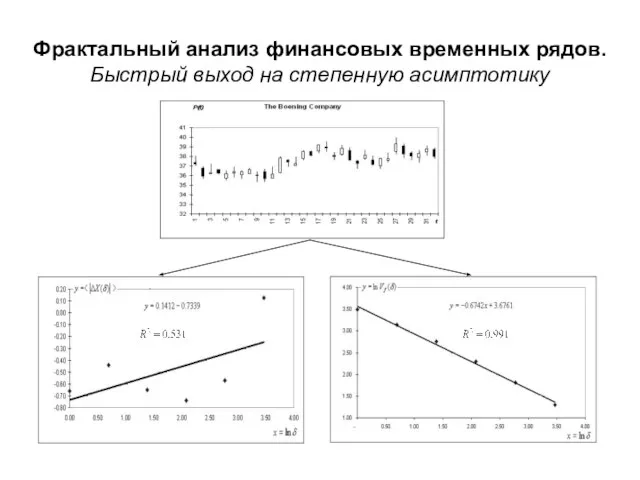

- 30. Фрактальный анализ финансовых временных рядов. Быстрый выход на степенную асимптотику

- 31. Фрактальный анализ финансовых временных рядов. Быстрый выход на степенную асимптотику Типичная диаграмма для вычисления при длине

- 32. Фрактальный анализ финансовых временных рядов. Типичное поведение ряда и функции

- 33. Фрактальный анализ финансовых временных рядов. Распределения вероятности значений индекса (на примере дневных цен акций компании Ford

- 34. Эффект увеличения крупномасштабных колебаний при уменьшении мелкомасштабных Введем где ,

- 35. Эффект увеличения крупномасштабных колебаний при уменьшении мелкомасштабных Индикатор Старченко.

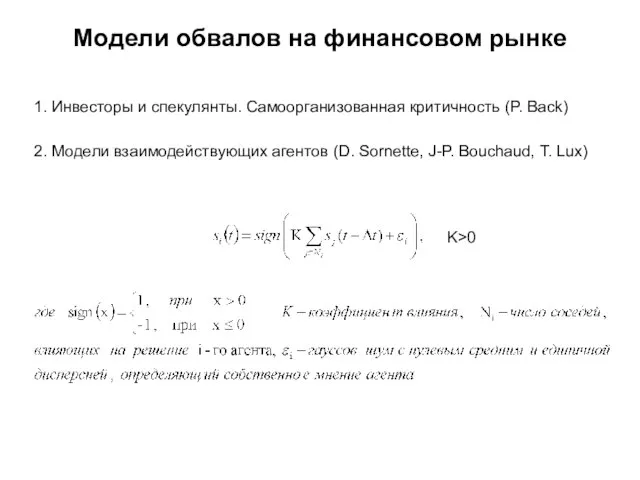

- 36. Модели обвалов на финансовом рынке 1. Инвесторы и спекулянты. Самоорганизованная критичность (P. Back) 2. Модели взаимодействующих

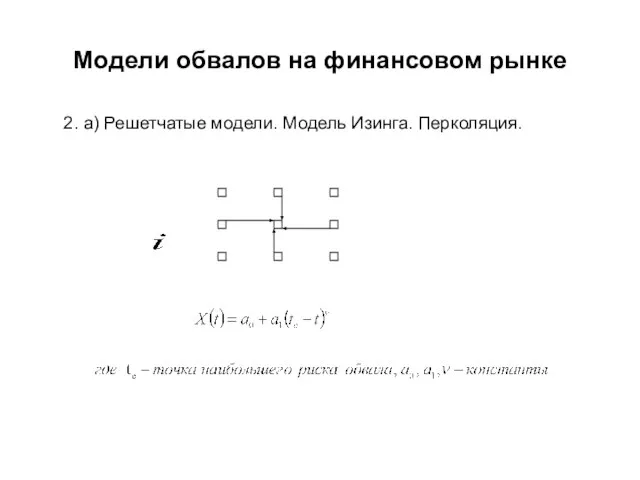

- 37. Модели обвалов на финансовом рынке 2. a) Решетчатые модели. Модель Изинга. Перколяция.

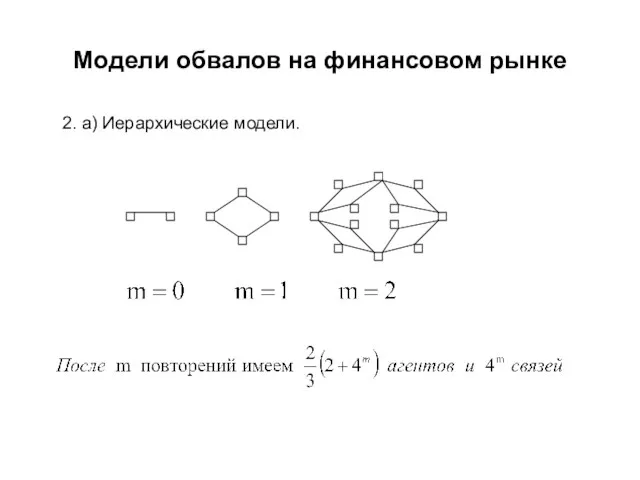

- 38. Модели обвалов на финансовом рынке 2. a) Иерархические модели.

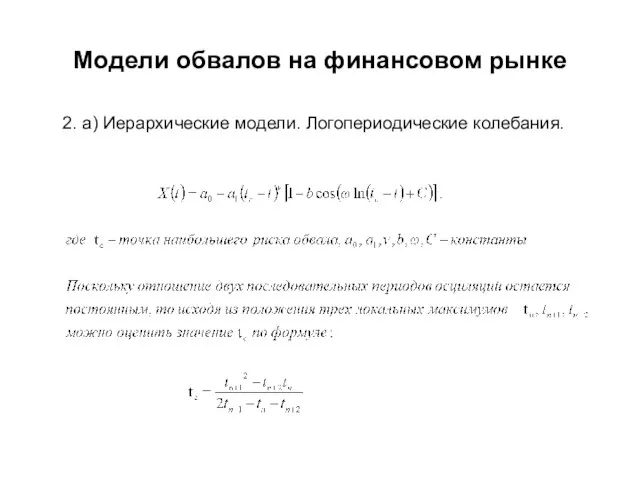

- 39. Модели обвалов на финансовом рынке 2. a) Иерархические модели. Логопериодические колебания.

- 40. Логопериодические колебания.

- 41. Логопериодические колебания.

- 42. Minority Game Модели взаимодействующих агентов K

- 43. Minority Game (Arthur W.B., Challet D., Lux T., Marsili M., Zhang Y-C)

- 44. Minority Game (Arthur W.B., Challet D., Lux T., Marsili M., Zhang Y-C) Некоторые результаты: Существует функция

- 45. Другие разделы экономики: 1. Распределение богатства (V. Yakovenko, A. Dragulescu, М. Романовский) 2. Фирмы.(L. Amaral, S.

- 46. Эконофизика и мэйнстрим «Лежащее в основе современной экономической теории представление о человеке, который, исходя из рациональной

- 47. Эконофизика и мэйнстрим … Но в Новое Время ситуация изменилась. Бурное развитие международной торговли вывело экономику

- 48. Эконофизика и мэйнстрим ЭКОНОФИЗИКА ИНСТИТУЦИОНАЛЬНАЯ ЭКОНОМИКА МЕЙНСТРИМ

- 49. Литература: 1. Мантенья Р.Н., Стенли Г.Ю. Введение в эконофизику. URSS. М.: 2009 2. Сорнетте Дидье. Как

- 51. Скачать презентацию

Слайд 2Эконофизика. Этапы развития

1995

1997

2001

2002

2009

Настоящее

время

Появление термина для обозначения работ специалистов по статфизике в

Эконофизика. Этапы развития

1995

1997

2001

2002

2009

Настоящее

время

Появление термина для обозначения работ специалистов по статфизике в

Слайд 3План доклада

История науки о финансовых временных рядах

Анализ эмпирических данных. Универсальные распределения

Фрактальный анализ

План доклада

История науки о финансовых временных рядах

Анализ эмпирических данных. Универсальные распределения

Фрактальный анализ

Слайд 4Финансовые временные ряды.

История. Динамический подход.

90-е гг. 19 в. – Формулировка принципов

Финансовые временные ряды.

История. Динамический подход.

90-е гг. 19 в. – Формулировка принципов

Слайд 5Финансовые временные ряды.

История. Стохастический подход.

L. Bachelier (1900)

ПЕРВЫЙ ПОСТУЛАТ.

Приращения цены

Финансовые временные ряды.

История. Стохастический подход.

L. Bachelier (1900)

ПЕРВЫЙ ПОСТУЛАТ.

Приращения цены

Слайд 6Финансовые временные ряды

История. Стохастический подход

Отказ от постулата независимости

Fractional Brownian motion

Финансовые временные ряды

История. Стохастический подход

Отказ от постулата независимости

Fractional Brownian motion

Слайд 7Финансовые временные ряды

История. Стохастический подход

Отказ от постулата нормальности

(B. Mandelbrot, 1963)

Финансовые временные ряды

История. Стохастический подход

Отказ от постулата нормальности

(B. Mandelbrot, 1963)

Слайд 8Распределение Леви

(Levi, 1925)

Общий вид устойчивого распределения:

Распределение Леви

(Levi, 1925)

Общий вид устойчивого распределения:

Слайд 9Распределение Леви

Распределение Леви

Слайд 10Индекс S&P 500 (пятисот крупнейших по капитализации американских компаний) за период с

Индекс S&P 500 (пятисот крупнейших по капитализации американских компаний) за период с

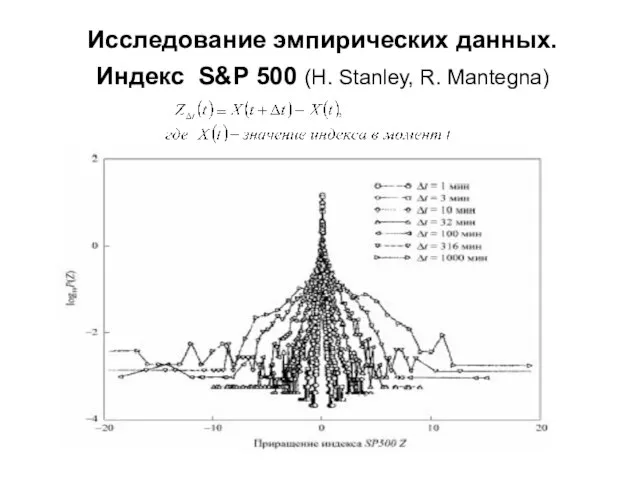

Слайд 11Исследование эмпирических данных.

Индекс S&P 500 (H. Stanley, R. Mantegna)

Исследование эмпирических данных.

Индекс S&P 500 (H. Stanley, R. Mantegna)

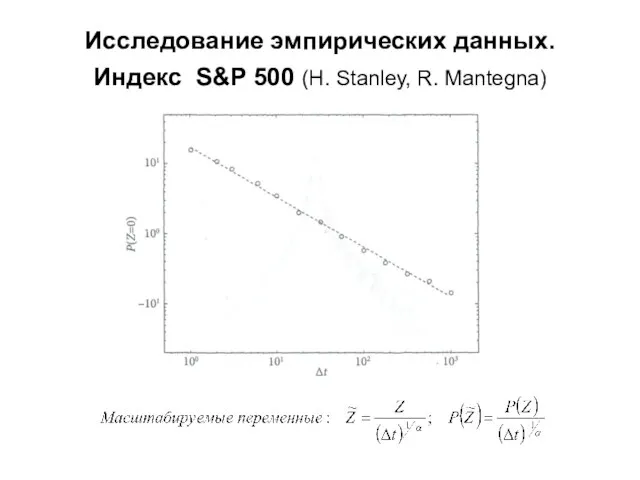

Слайд 12Исследование эмпирических данных.

Индекс S&P 500 (H. Stanley, R. Mantegna)

Исследование эмпирических данных.

Индекс S&P 500 (H. Stanley, R. Mantegna)

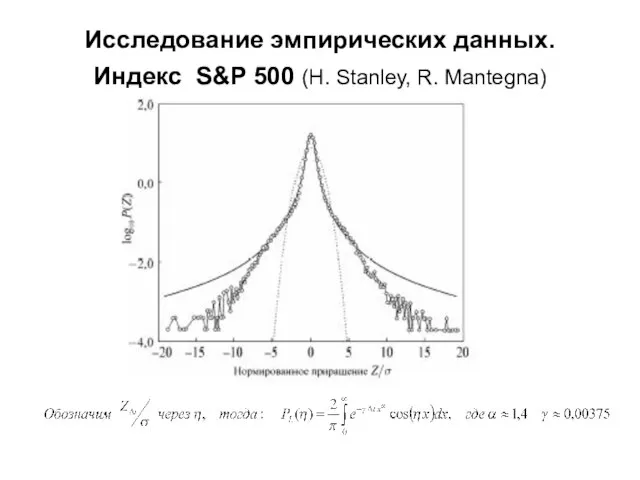

Слайд 13Исследование эмпирических данных.

Индекс S&P 500 (H. Stanley, R. Mantegna)

Исследование эмпирических данных.

Индекс S&P 500 (H. Stanley, R. Mantegna)

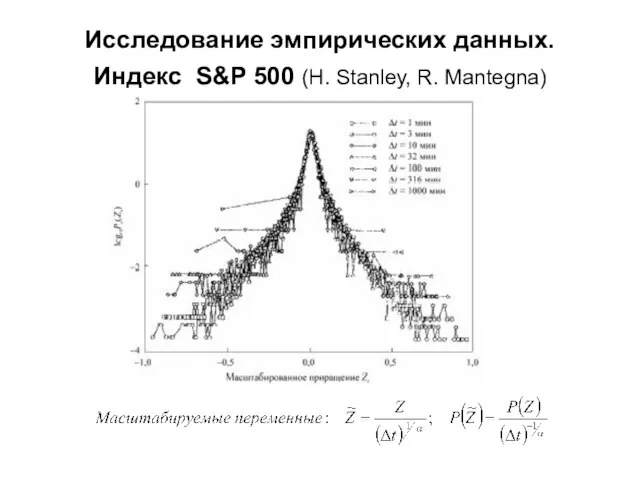

Слайд 14Исследование эмпирических данных.

Индекс S&P 500 (H. Stanley, R. Mantegna)

Исследование эмпирических данных.

Индекс S&P 500 (H. Stanley, R. Mantegna)

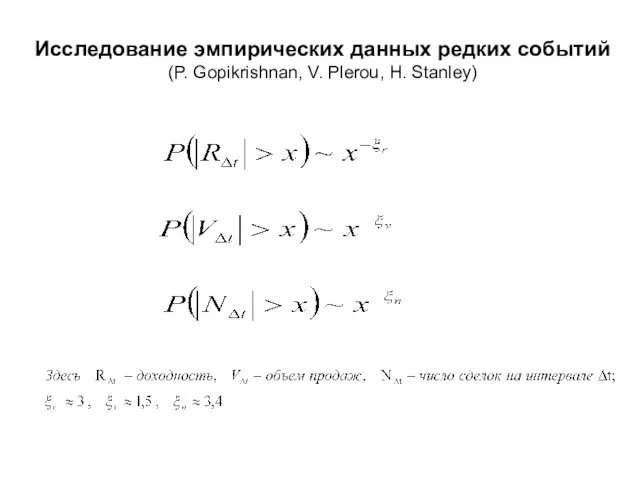

Слайд 15Исследование эмпирических данных редких событий

(P. Gopikrishnan, V. Plerou, H. Stanley)

Исследование эмпирических данных редких событий

(P. Gopikrishnan, V. Plerou, H. Stanley)

Слайд 16Фракталы

Определение размерности (F. Hausdorff, 1919)

(для компактного множества в произвольном

метрическом пространстве)

Мотивация:

(D=1,2,3)

Фракталы

Определение размерности (F. Hausdorff, 1919)

(для компактного множества в произвольном

метрическом пространстве)

Мотивация:

(D=1,2,3)

Слайд 17Фракталы

Фрактал – это множество, для которого хаусдорфова размерность D строго больше его

Фракталы

Фрактал – это множество, для которого хаусдорфова размерность D строго больше его

Слайд 18Фракталы

Кривая Коха. Внутренняя размерность.

Фракталы

Кривая Коха. Внутренняя размерность.

Слайд 19Фракталы

Береговая линия Британии (L.F. Richardson, 1961)

Фракталы

Береговая линия Британии (L.F. Richardson, 1961)

Слайд 20Отличия природных фракталов от модельных

Во-первых, естественные фракталы не бывают строго симметричными. Свойство

Отличия природных фракталов от модельных

Во-первых, естественные фракталы не бывают строго симметричными. Свойство

Слайд 21

Фракталы

Финансовые временные ряды

Движения цен большинства финансовых инструментов внешне похожи, на разных масштабах

Фракталы

Финансовые временные ряды

Движения цен большинства финансовых инструментов внешне похожи, на разных масштабах

Слайд 22Фракталы

Финансовые временные ряды

Клеточная размерность

Фракталы

Фракталы

Финансовые временные ряды

Клеточная размерность

Фракталы

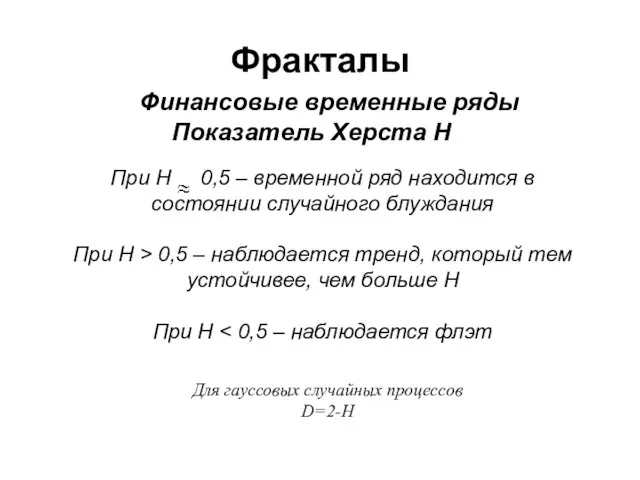

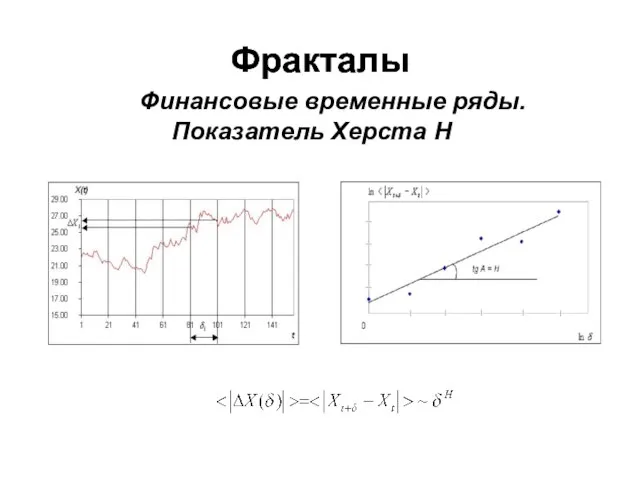

Слайд 23При H 0,5 – временной ряд находится в состоянии случайного блуждания

При

При H 0,5 – временной ряд находится в состоянии случайного блуждания При

Слайд 24Фракталы

Финансовые временные ряды.

Показатель Херста H

Фракталы

Фракталы

Финансовые временные ряды.

Показатель Херста H

Фракталы

Слайд 25Фракталы

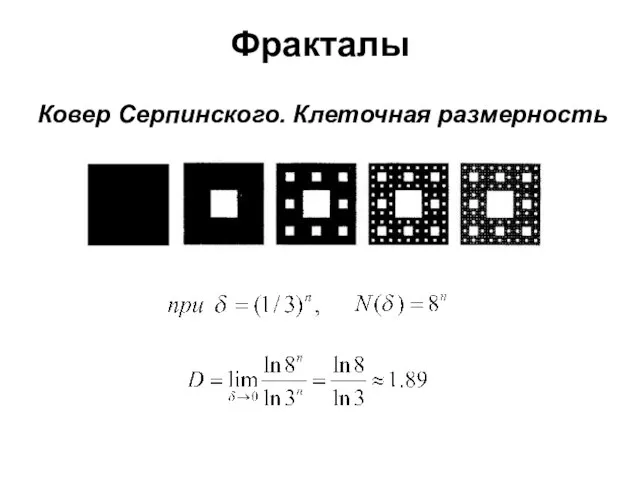

Ковер Серпинского. Клеточная размерность

Фракталы

Ковер Серпинского. Клеточная размерность

Слайд 26Фракталы

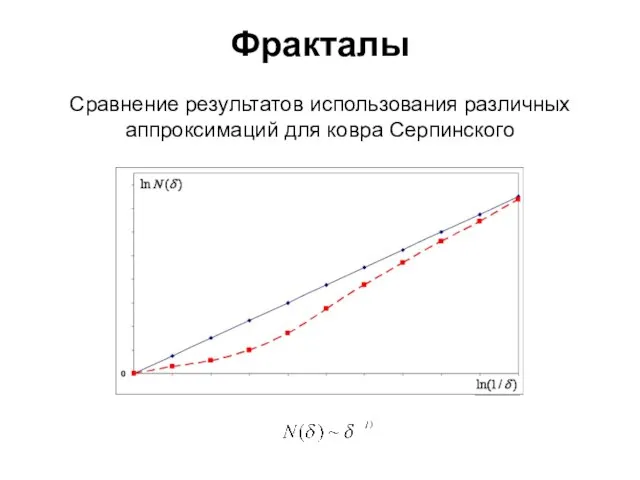

Сравнение результатов использования различных аппроксимаций для ковра Серпинского

Фракталы

Сравнение результатов использования различных аппроксимаций для ковра Серпинского

Слайд 27Фракталы

Финансовые временные ряды.

Асимптотика для площади покрытий

Фракталы

Финансовые временные ряды.

Асимптотика для площади покрытий

Слайд 28Фракталы

Финансовые временные ряды

Размерность минимального покрытия

Индекс фрактальности

Для функции f(t), определенной на

Фракталы

Финансовые временные ряды

Размерность минимального покрытия

Индекс фрактальности

Для функции f(t), определенной на

Слайд 29Фракталы

Финансовые временные ряды

Размерность минимального покрытия

Индекс фрактальности

Введем обозначение:

Поскольку

Назовем

- индексом фрактальности

- размерностью

Фракталы

Финансовые временные ряды

Размерность минимального покрытия

Индекс фрактальности

Введем обозначение:

Поскольку

Назовем

- индексом фрактальности

- размерностью

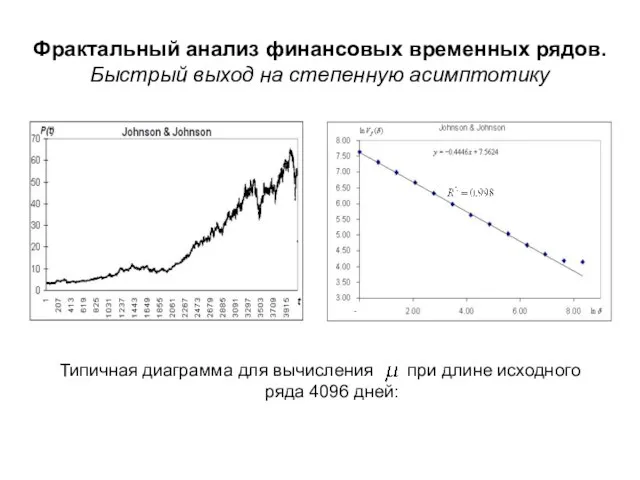

Слайд 30Фрактальный анализ финансовых временных рядов. Быстрый выход на степенную асимптотику

Фрактальный анализ финансовых временных рядов. Быстрый выход на степенную асимптотику

Слайд 31Фрактальный анализ финансовых временных рядов. Быстрый выход на степенную асимптотику

Типичная диаграмма для

Фрактальный анализ финансовых временных рядов. Быстрый выход на степенную асимптотику

Типичная диаграмма для

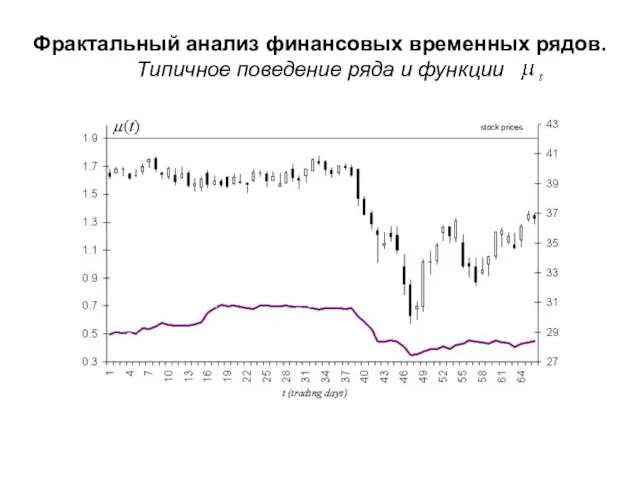

Слайд 32Фрактальный анализ финансовых временных рядов. Типичное поведение ряда и функции

Фрактальный анализ финансовых временных рядов. Типичное поведение ряда и функции

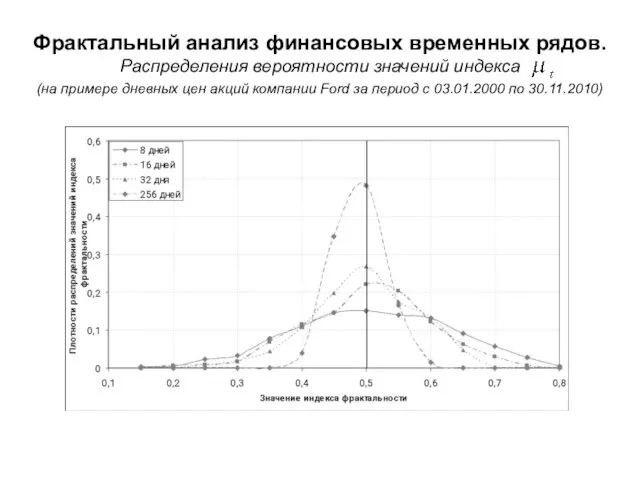

Слайд 33Фрактальный анализ финансовых временных рядов. Распределения вероятности значений индекса

(на примере дневных цен

Фрактальный анализ финансовых временных рядов. Распределения вероятности значений индекса (на примере дневных цен

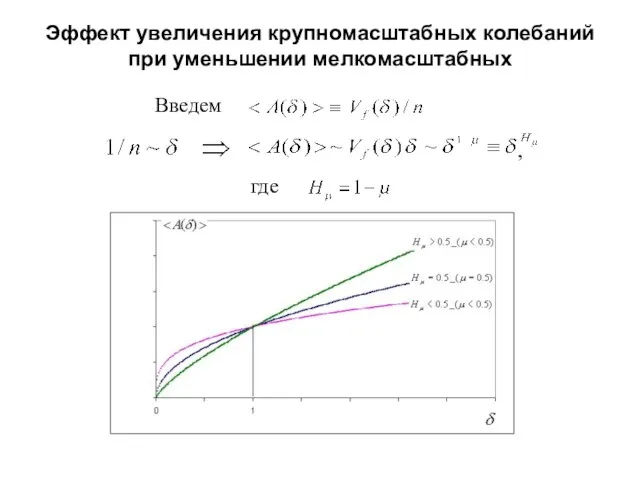

Слайд 34Эффект увеличения крупномасштабных колебаний при уменьшении мелкомасштабных

Введем

где

,

Эффект увеличения крупномасштабных колебаний при уменьшении мелкомасштабных

Введем

где

,

Слайд 35Эффект увеличения крупномасштабных колебаний при уменьшении мелкомасштабных

Индикатор Старченко.

Эффект увеличения крупномасштабных колебаний при уменьшении мелкомасштабных

Индикатор Старченко.

Слайд 36Модели обвалов на финансовом рынке

1. Инвесторы и спекулянты. Самоорганизованная критичность (P. Back)

2.

Модели обвалов на финансовом рынке

1. Инвесторы и спекулянты. Самоорганизованная критичность (P. Back)

2.

Слайд 37Модели обвалов на финансовом рынке

2. a) Решетчатые модели. Модель Изинга. Перколяция.

Модели обвалов на финансовом рынке

2. a) Решетчатые модели. Модель Изинга. Перколяция.

Слайд 38Модели обвалов на финансовом рынке

2. a) Иерархические модели.

Модели обвалов на финансовом рынке

2. a) Иерархические модели.

Слайд 39Модели обвалов на финансовом рынке

2. a) Иерархические модели. Логопериодические колебания.

Модели обвалов на финансовом рынке

2. a) Иерархические модели. Логопериодические колебания.

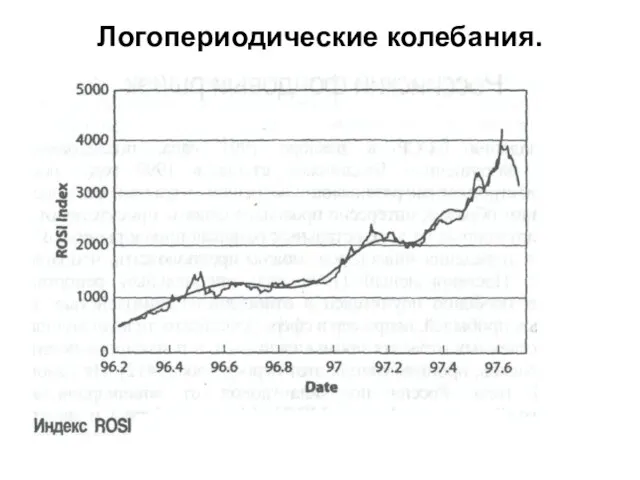

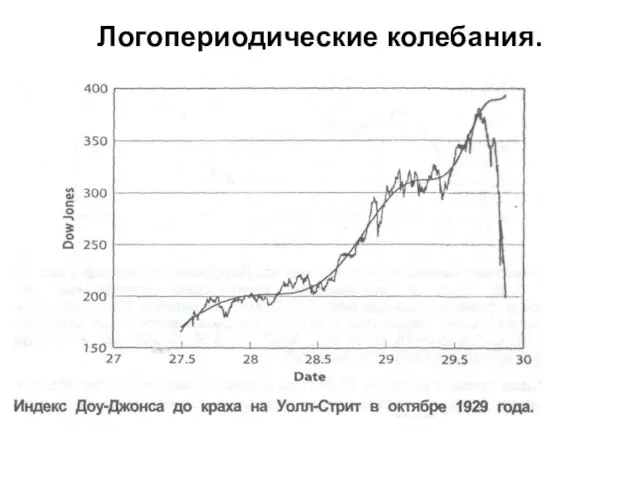

Слайд 40Логопериодические колебания.

Логопериодические колебания.

Слайд 41Логопериодические колебания.

Логопериодические колебания.

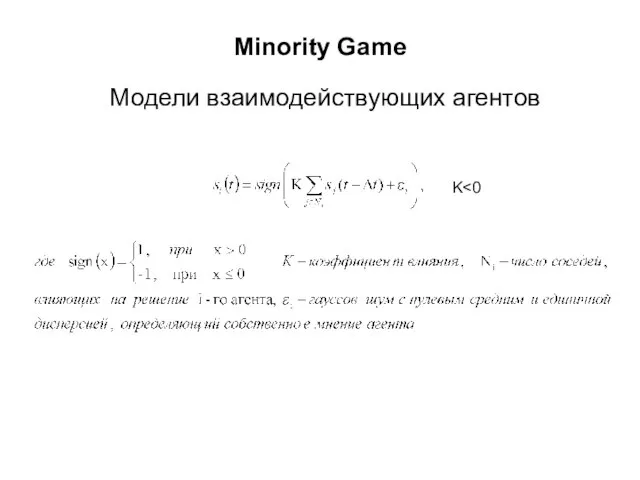

Слайд 42Minority Game

Модели взаимодействующих агентов

K<0

Minority Game

Модели взаимодействующих агентов

K<0

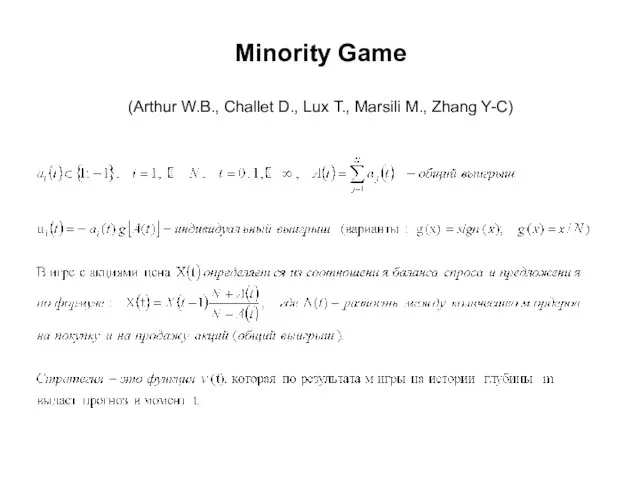

Слайд 43Minority Game

(Arthur W.B., Challet D., Lux T., Marsili M., Zhang Y-C)

Minority Game

(Arthur W.B., Challet D., Lux T., Marsili M., Zhang Y-C)

Слайд 44Minority Game

(Arthur W.B., Challet D., Lux T., Marsili M., Zhang Y-C)

Minority Game

(Arthur W.B., Challet D., Lux T., Marsili M., Zhang Y-C)

Слайд 45Другие разделы экономики:

1. Распределение богатства

(V. Yakovenko, A. Dragulescu, М. Романовский)

2. Фирмы.(L.

Другие разделы экономики:

1. Распределение богатства

(V. Yakovenko, A. Dragulescu, М. Романовский)

2. Фирмы.(L.

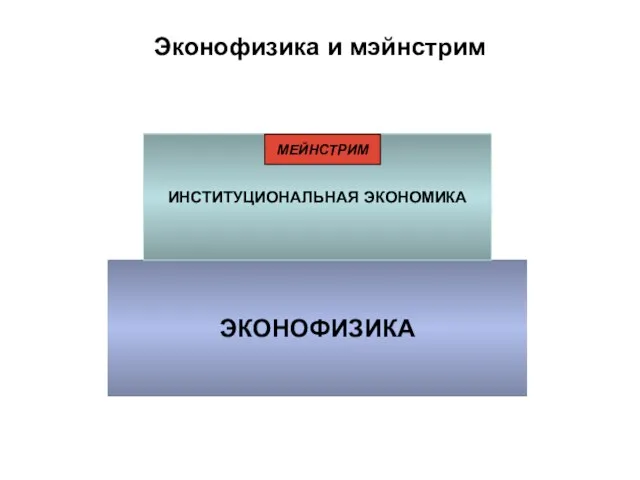

Слайд 46Эконофизика и мэйнстрим

«Лежащее в основе современной экономической теории представление о человеке, который,

Эконофизика и мэйнстрим

«Лежащее в основе современной экономической теории представление о человеке, который,

Слайд 47Эконофизика и мэйнстрим

… Но в Новое Время ситуация изменилась. Бурное развитие международной

Эконофизика и мэйнстрим

… Но в Новое Время ситуация изменилась. Бурное развитие международной

Слайд 48Эконофизика и мэйнстрим

ЭКОНОФИЗИКА

ИНСТИТУЦИОНАЛЬНАЯ ЭКОНОМИКА

МЕЙНСТРИМ

Эконофизика и мэйнстрим

ЭКОНОФИЗИКА

ИНСТИТУЦИОНАЛЬНАЯ ЭКОНОМИКА

МЕЙНСТРИМ

Слайд 49Литература:

1. Мантенья Р.Н., Стенли Г.Ю. Введение в эконофизику. URSS. М.: 2009

2. Сорнетте

Литература:

1. Мантенья Р.Н., Стенли Г.Ю. Введение в эконофизику. URSS. М.: 2009

2. Сорнетте

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства