- Основы функционирования банка

Содержание

- 2. Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач: Козлова Ю.В. Закон України “Про банки і

- 3. Принципи діяльності банків: правовий режим здійснення банківської діяльності; економічна самостійність; регулювання діяльності банків здійснюється тільки опосередкованими

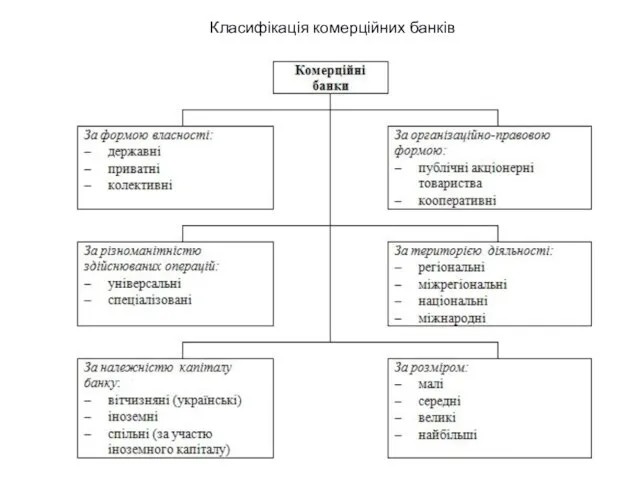

- 4. Класифікація комерційних банків

- 5. Державний банк – це банк, 100% в статутного капіталу якого належать державі. Державний банк засновується за

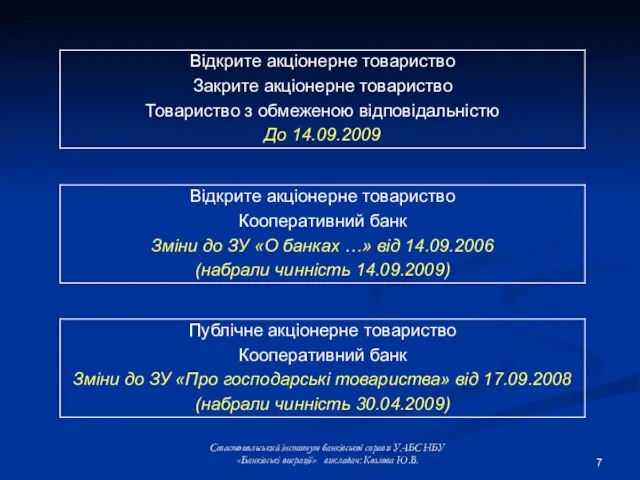

- 6. Організаційно-правова форма господарювання – це форма здійснення господарської діяльності з відповідною правовою основою , яка визначає

- 7. Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач: Козлова Ю.В.

- 8. Банк з іноземним капіталом – це банк, у якому частка капіталу, що належить хоча б одному

- 9. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні (ПП НБУ від 28 серпня 2001

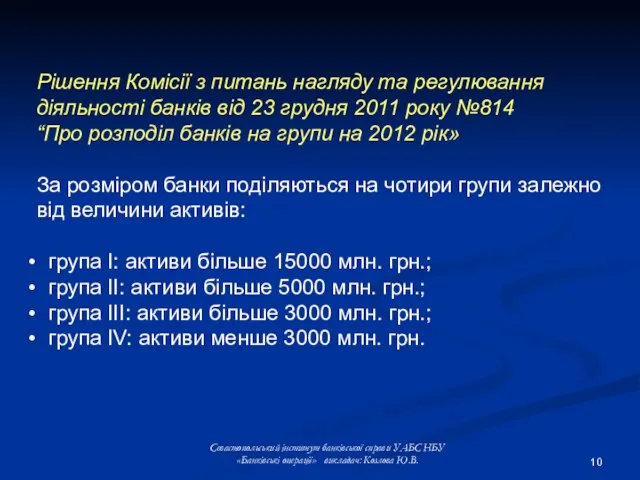

- 10. Рішення Комісії з питань нагляду та регулювання діяльності банків від 23 грудня 2011 року №814 “Про

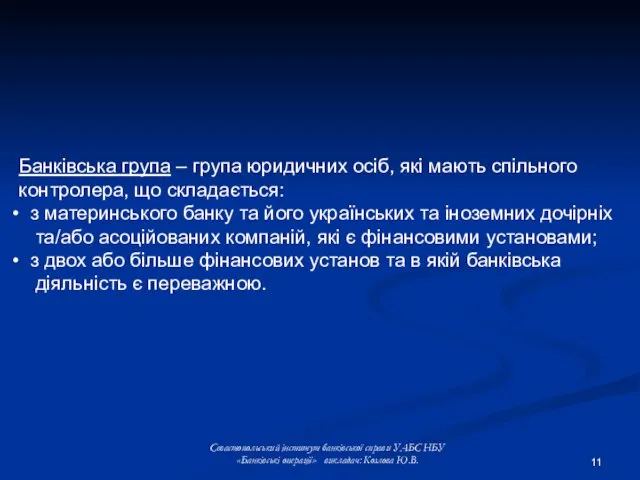

- 11. Банківська група – група юридичних осіб, які мають спільного контролера, що складається: з материнського банку та

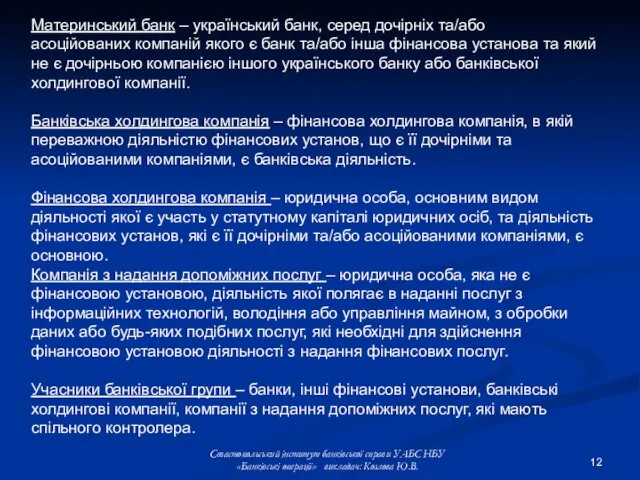

- 12. Материнський банк – український банк, серед дочірніх та/або асоційованих компаній якого є банк та/або інша фінансова

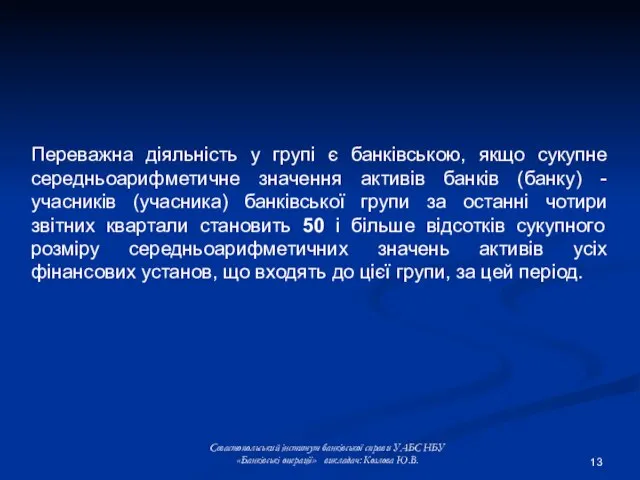

- 13. Переважна діяльність у групі є банківською, якщо сукупне середньоарифметичне значення активів банків (банку) - учасників (учасника)

- 14. З метою захисту та представлення інтересів своїх членів, розвитку міжрегіональних та міжнародних зв’язків, забезпечення наукового та

- 15. Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач: Козлова Ю.В. 2. Організаційна структура та органи

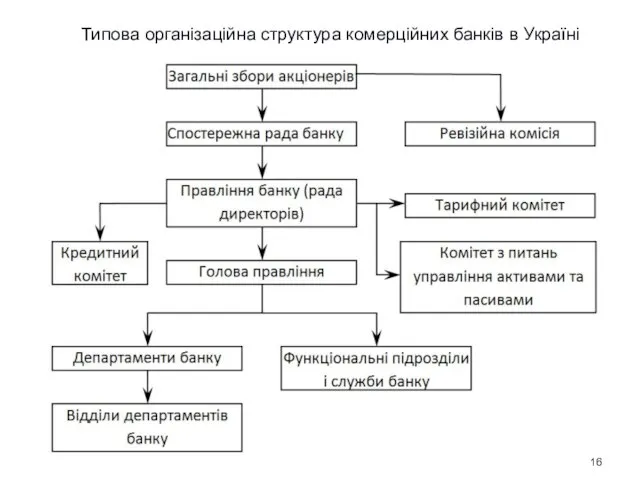

- 16. Типова організаційна структура комерційних банків в Україні

- 17. Загальні збори акціонерів (учасників) банку – найвищий орган управління комерційного банку. До компетенції загальних зборів банку

- 18. Спостережна рада банку здійснює загальне керівництво діяльністю в період між загальними зборами акціонерів. Спостережна рада банку

- 19. Правління (рада директорів) банку є виконавчим органом банку, здійснює управління поточною діяльністю банку, формування фондів, необхідних

- 20. Ревізійна комісія банку – контролюючий орган банку. Основними функціями ревізійної комісії є: контроль за дотриманням банком

- 21. Кредитний комітет - щомісячно оцінює якість активів банку та готує пропозиції щодо формування резервів на покриття

- 22. Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач: Козлова Ю.В. 3. Порядок реєстрації, ліцензування та

- 23. Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач: Козлова Ю.В. Порядок створення, реєстрації та ліцензування

- 24. Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач: Козлова Ю.В. 1. На загальних зборах учасників

- 25. Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач: Козлова Ю.В. 5. Юридична особа набуває статусу

- 26. Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач: Козлова Ю.В. На території України банки (в

- 27. Для отримання згоди Національного банку на відкриття нової філії/відділення, представництва подаються наступні документи: 1) повідомлення про

- 28. Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач: Козлова Ю.В. Українські банки мають право створювати

- 29. Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач: Козлова Ю.В. Іноземні банки мають право відкривати

- 30. Банківська ліцензія – документ, який видається Національним банком України, на підставі якого банки та філії іноземних

- 31. До банківських послуг належать: залучення у вклади (депозити) коштів та банківських металів від необмеженого кола юридичних

- 32. Банк має право надавати своїм клієнтам фінансові послуги, у тому числі шляхом укладення з юридичними особами

- 33. Банк, крім надання фінансових послуг, має право здійснювати також діяльність щодо: 1) інвестицій; 2) випуску власних

- 34. Банк здійснює діяльність, надає банківські та інші фінансові послуги в національній валюті. Банк має право здійснювати

- 35. Національний банк України може відкликати банківську ліцензію у таких випадках: якщо було виявлено, що документи, надані

- 36. Обмеження щодо діяльності банків: забороняється діяльність у сфері матеріального виробництва, торгівлі та страхування, крім виконання функцій

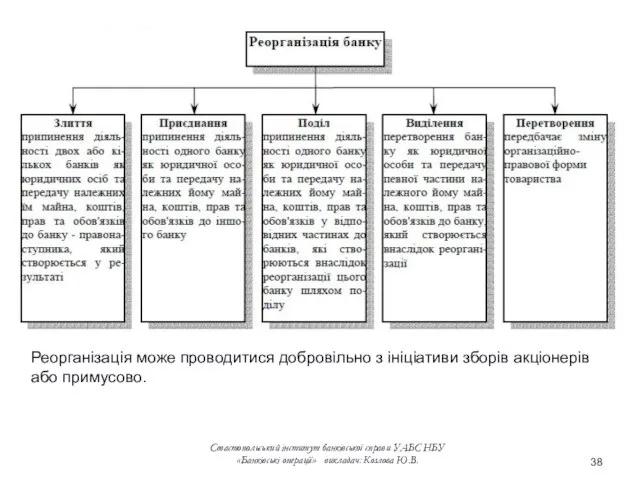

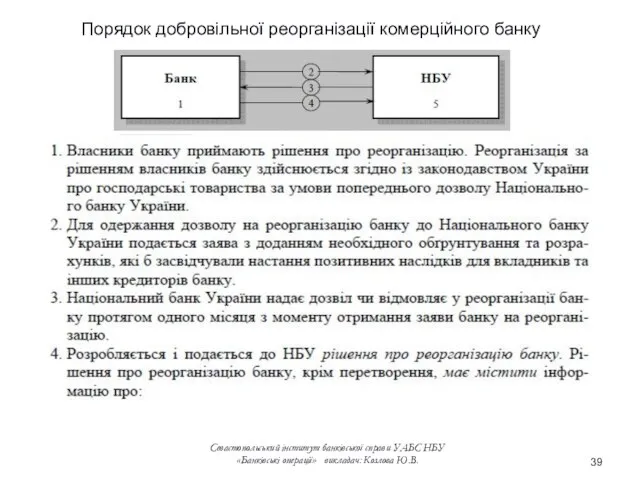

- 37. Реорганізація банку – злиття, приєднання, виділення, поділ банку, перетворення його організаційно-правової форми, наслідком яких є передача,

- 38. Реорганізація може проводитися добровільно з ініціативи зборів акціонерів або примусово. Севастопольський інститут банківської справи УАБС НБУ

- 39. Порядок добровільної реорганізації комерційного банку Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач: Козлова Ю.В.

- 40. Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач: Козлова Ю.В.

- 41. НБУ в ході здійснення нагляду за діяльністю банків має право віднести банк до категорії проблемних (Розділ

- 42. Процедуру виведення неплатоспроможного банку з ринку та здійснення тимчасової адміністрації в банку розпочинає Фонд гарантування вкладів

- 43. Здійснення тимчасової адміністрації та ліквідації банків здійснює Фонд через уповноважену особу Фонду. Уповноваженою особою Фонду не

- 44. Протягом 30 днів з дня початку тимчасової адміністрації виконавча дирекція Фонду затверджує план врегулювання . За

- 45. Ліквідація банку – процедура припинення функціонування банку як юридичної особи. Банк може бути ліквідований: 1) за

- 46. Ліквідація банку повинна бути завершена не пізніше 1 року з дня прийняття рішення про ліквідацію банку.

- 47. 4. Державне регулювання банківської діяльності. Державне регулювання діяльності комерційних банків – це комплекс заходів, які вживають

- 48. Сутність державного впливу на фінансову систему економіки полягає у виконанні двох основних функції: здійснення грошово-кредитної політики;

- 49. Базельський комітет з банківського нагляду (1975 р.). Основні принципи ефективного банківського нагляду (Базельські Основні Принципи) (1997

- 50. Базельська угода про капітал 1988 року ("Базель"). Основні постулати: капітал банку складається з основного та додаткового;

- 51. Базель II (2003 р.): I. Розрахунок мінімальних вимог до капіталу (Minimum Capital Requirements). II. Наглядовий процес

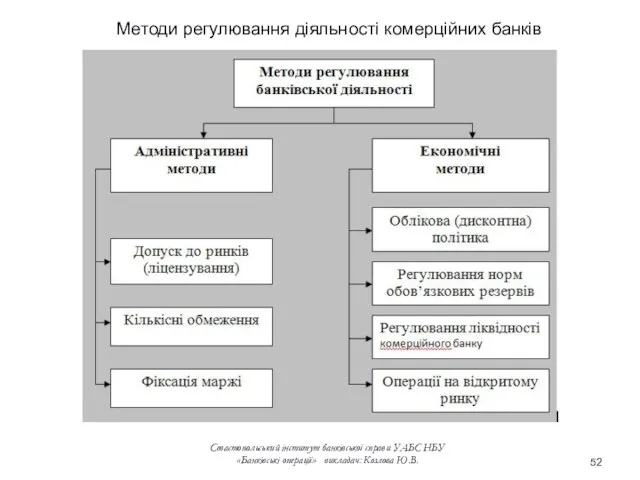

- 52. Методи регулювання діяльності комерційних банків Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач: Козлова Ю.В.

- 53. Адміністративні (прямі) методи передбачають обмеження, заборони, що встановлює центральний банк відносно кількісних та якісних параметрів діяльності

- 54. 2. Обмеження окремих видів банківських операцій застосовується щодо тих операцій, розвиток яких держава намагається затримати. 3.

- 56. Скачать презентацию

Слайд 2Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

Закон України “Про

Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

Закон України “Про

Слайд 3Принципи діяльності банків:

правовий режим здійснення банківської діяльності;

економічна самостійність;

регулювання діяльності банків здійснюється тільки

Принципи діяльності банків:

правовий режим здійснення банківської діяльності;

економічна самостійність;

регулювання діяльності банків здійснюється тільки

Слайд 4Класифікація комерційних банків

Класифікація комерційних банків

Слайд 5Державний банк – це банк, 100% в статутного капіталу якого

належать державі.

Державний банк – це банк, 100% в статутного капіталу якого

належать державі.

Слайд 6Організаційно-правова форма господарювання – це форма здійснення господарської діяльності з відповідною правовою

Організаційно-правова форма господарювання – це форма здійснення господарської діяльності з відповідною правовою

Слайд 7Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

Слайд 8Банк з іноземним капіталом – це банк, у якому частка капіталу, що

Банк з іноземним капіталом – це банк, у якому частка капіталу, що

Слайд 9Про затвердження Інструкції про порядок регулювання діяльності банків в Україні (ПП НБУ

Про затвердження Інструкції про порядок регулювання діяльності банків в Україні (ПП НБУ

Слайд 10Рішення Комісії з питань нагляду та регулювання

діяльності банків від 23 грудня

Рішення Комісії з питань нагляду та регулювання

діяльності банків від 23 грудня

Слайд 11Банківська група – група юридичних осіб, які мають спільного

контролера, що складається:

Банківська група – група юридичних осіб, які мають спільного

контролера, що складається:

Слайд 12Материнський банк – український банк, серед дочірніх та/або

асоційованих компаній якого є

Материнський банк – український банк, серед дочірніх та/або

асоційованих компаній якого є

Слайд 13Переважна діяльність у групі є банківською, якщо сукупне середньоарифметичне значення активів банків

Переважна діяльність у групі є банківською, якщо сукупне середньоарифметичне значення активів банків

Слайд 14З метою захисту та представлення інтересів своїх членів, розвитку міжрегіональних та міжнародних

З метою захисту та представлення інтересів своїх членів, розвитку міжрегіональних та міжнародних

Слайд 15Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

2. Організаційна структура

Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

2. Організаційна структура

Слайд 16Типова організаційна структура комерційних банків в Україні

Типова організаційна структура комерційних банків в Україні

Слайд 17Загальні збори акціонерів (учасників) банку – найвищий орган

управління комерційного банку.

До

Загальні збори акціонерів (учасників) банку – найвищий орган

управління комерційного банку.

До

Слайд 18Спостережна рада банку здійснює загальне керівництво діяльністю в

період між загальними зборами

Спостережна рада банку здійснює загальне керівництво діяльністю в

період між загальними зборами

Слайд 19Правління (рада директорів) банку є виконавчим органом

банку, здійснює управління поточною діяльністю

Правління (рада директорів) банку є виконавчим органом

банку, здійснює управління поточною діяльністю

Слайд 20Ревізійна комісія банку – контролюючий орган банку.

Основними функціями ревізійної комісії є:

контроль за

Ревізійна комісія банку – контролюючий орган банку.

Основними функціями ревізійної комісії є:

контроль за

Слайд 21Кредитний комітет - щомісячно оцінює якість активів банку та готує

пропозиції щодо

Кредитний комітет - щомісячно оцінює якість активів банку та готує

пропозиції щодо

Слайд 22Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

3. Порядок реєстрації,

Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

3. Порядок реєстрації,

Слайд 23Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

Порядок створення, реєстрації

Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

Порядок створення, реєстрації

Слайд 24Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

1. На загальних

Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

1. На загальних

Слайд 25Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

5. Юридична особа

Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

5. Юридична особа

Слайд 26Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

На території України

Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

На території України

Слайд 27Для отримання згоди Національного банку на відкриття нової філії/відділення, представництва подаються наступні

Для отримання згоди Національного банку на відкриття нової філії/відділення, представництва подаються наступні

Слайд 28Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

Українські банки мають

Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

Українські банки мають

Слайд 29Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

Іноземні банки мають

Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

Іноземні банки мають

Слайд 30Банківська ліцензія – документ, який видається Національним

банком України, на підставі якого

Банківська ліцензія – документ, який видається Національним

банком України, на підставі якого

Слайд 31До банківських послуг належать:

залучення у вклади (депозити) коштів та банківських металів

До банківських послуг належать:

залучення у вклади (депозити) коштів та банківських металів

Слайд 32Банк має право надавати своїм клієнтам фінансові послуги, у тому

числі шляхом

Банк має право надавати своїм клієнтам фінансові послуги, у тому

числі шляхом

Слайд 33Банк, крім надання фінансових послуг, має право здійснювати також діяльність щодо:

1)

Банк, крім надання фінансових послуг, має право здійснювати також діяльність щодо:

1)

Слайд 34Банк здійснює діяльність, надає банківські та інші фінансові

послуги в національній валюті.

Банк

Банк здійснює діяльність, надає банківські та інші фінансові

послуги в національній валюті.

Банк

Слайд 35Національний банк України може відкликати банківську ліцензію

у таких випадках:

якщо було виявлено,

Національний банк України може відкликати банківську ліцензію

у таких випадках:

якщо було виявлено,

Слайд 36Обмеження щодо діяльності банків:

забороняється діяльність у сфері матеріального виробництва,

торгівлі та страхування,

Обмеження щодо діяльності банків:

забороняється діяльність у сфері матеріального виробництва,

торгівлі та страхування,

Слайд 37Реорганізація банку – злиття, приєднання, виділення, поділ банку,

перетворення його організаційно-правової форми,

Реорганізація банку – злиття, приєднання, виділення, поділ банку,

перетворення його організаційно-правової форми,

Слайд 38Реорганізація може проводитися добровільно з ініціативи зборів акціонерів або примусово.

Севастопольський інститут банківської

Реорганізація може проводитися добровільно з ініціативи зборів акціонерів або примусово.

Севастопольський інститут банківської

Слайд 39Порядок добровільної реорганізації комерційного банку

Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач:

Порядок добровільної реорганізації комерційного банку

Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач:

Слайд 40Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач: Козлова Ю.В.

Слайд 41НБУ в ході здійснення нагляду за діяльністю банків має право

віднести банк

НБУ в ході здійснення нагляду за діяльністю банків має право

віднести банк

Слайд 42Процедуру виведення неплатоспроможного банку з ринку та

здійснення тимчасової адміністрації в банку

Процедуру виведення неплатоспроможного банку з ринку та

здійснення тимчасової адміністрації в банку

Слайд 43Здійснення тимчасової адміністрації та ліквідації банків

здійснює Фонд через уповноважену особу Фонду.

Уповноваженою

Здійснення тимчасової адміністрації та ліквідації банків

здійснює Фонд через уповноважену особу Фонду.

Уповноваженою

Слайд 44Протягом 30 днів з дня початку тимчасової адміністрації

виконавча дирекція Фонду затверджує

Протягом 30 днів з дня початку тимчасової адміністрації

виконавча дирекція Фонду затверджує

Слайд 45Ліквідація банку – процедура припинення функціонування банку

як юридичної особи.

Банк може бути

Ліквідація банку – процедура припинення функціонування банку

як юридичної особи.

Банк може бути

Слайд 46Ліквідація банку повинна бути завершена не пізніше 1 року

з дня прийняття

Ліквідація банку повинна бути завершена не пізніше 1 року

з дня прийняття

Слайд 474. Державне регулювання банківської діяльності.

Державне регулювання діяльності комерційних банків – це

комплекс

4. Державне регулювання банківської діяльності.

Державне регулювання діяльності комерційних банків – це

комплекс

Слайд 48Сутність державного впливу на фінансову систему економіки

полягає у виконанні двох основних

Сутність державного впливу на фінансову систему економіки

полягає у виконанні двох основних

Слайд 49Базельський комітет з банківського нагляду (1975 р.).

Основні принципи ефективного банківського нагляду

(Базельські

Базельський комітет з банківського нагляду (1975 р.).

Основні принципи ефективного банківського нагляду

(Базельські

Слайд 50Базельська угода про капітал 1988 року ("Базель").

Основні постулати:

капітал банку складається

Базельська угода про капітал 1988 року ("Базель").

Основні постулати:

капітал банку складається

Слайд 51Базель II (2003 р.):

I. Розрахунок мінімальних вимог до капіталу

(Minimum Capital

Базель II (2003 р.):

I. Розрахунок мінімальних вимог до капіталу

(Minimum Capital

Слайд 52Методи регулювання діяльності комерційних банків

Севастопольський інститут банківської справи УАБС НБУ

«Банківські операції» викладач:

Методи регулювання діяльності комерційних банків

Севастопольський інститут банківської справи УАБС НБУ «Банківські операції» викладач:

Слайд 53Адміністративні (прямі) методи передбачають обмеження, заборони,

що встановлює центральний банк відносно кількісних

Адміністративні (прямі) методи передбачають обмеження, заборони,

що встановлює центральний банк відносно кількісних

Слайд 542. Обмеження окремих видів банківських операцій застосовується щодо тих операцій, розвиток яких

2. Обмеження окремих видів банківських операцій застосовується щодо тих операцій, розвиток яких

ТЕСТ

ТЕСТ Індивідуально-дослідне завдання

Індивідуально-дослідне завдання Африка

Африка Mechnikov

Mechnikov К 105-летию госдумы

К 105-летию госдумы РАЗВИТИЕ РЕЧИ МЛАДШИХ ШКОЛЬНИКОВ НА НАЧАЛЬНОМ ЭТАПЕ ОБУЧЕНИЯ

РАЗВИТИЕ РЕЧИ МЛАДШИХ ШКОЛЬНИКОВ НА НАЧАЛЬНОМ ЭТАПЕ ОБУЧЕНИЯ Ориентализм, колониализм и постколониализм

Ориентализм, колониализм и постколониализм Проектная деятельность студентов

Проектная деятельность студентов Introduction to American Legal Research

Introduction to American Legal Research День воды

День воды Времена года

Времена года Соц.сети и видеоплатформы: методы и перспективы развития. ТикТок

Соц.сети и видеоплатформы: методы и перспективы развития. ТикТок Мысленные карты в жизни

Мысленные карты в жизни Внутренние воды Тверской области

Внутренние воды Тверской области Презентация на тему Перелетные и зимующие птицы

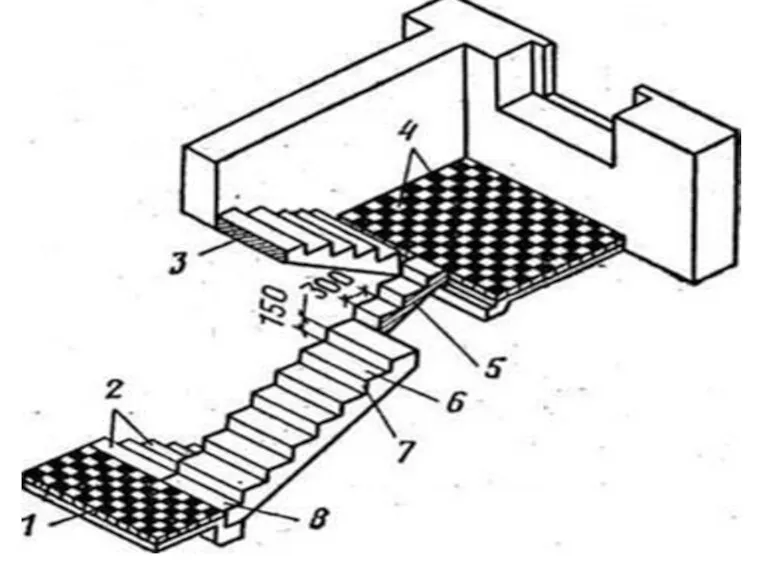

Презентация на тему Перелетные и зимующие птицы Лестница. Элементы лестницы

Лестница. Элементы лестницы Проект на тему:«Будь здоров!»(разговор о здоровом питании)

Проект на тему:«Будь здоров!»(разговор о здоровом питании) Педагогическая диагностика как средство развития младших школьников

Педагогическая диагностика как средство развития младших школьников Выпускной 2017

Выпускной 2017 Социальные сети и социальные устройства

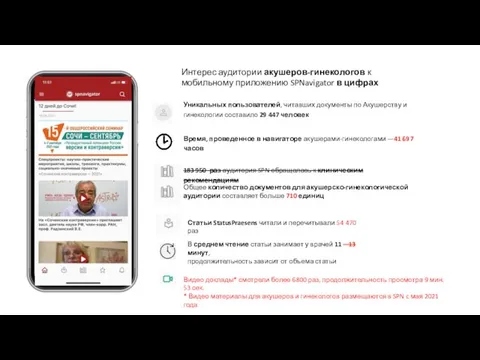

Социальные сети и социальные устройства SPNavigator

SPNavigator ПЛАТНЫЕ ОБРАЗОВАТЕЛЬНЫЕ ДОПОЛНИТЕЛЬНЫЕ УСЛУГИ

ПЛАТНЫЕ ОБРАЗОВАТЕЛЬНЫЕ ДОПОЛНИТЕЛЬНЫЕ УСЛУГИ Презентация "Мобильные приложения и мобильные сайты." - скачать презентации по Экономике

Презентация "Мобильные приложения и мобильные сайты." - скачать презентации по Экономике Символика Российской Федерации

Символика Российской Федерации Кейсы по строительству домов и ремонту

Кейсы по строительству домов и ремонту Проект

Проект Республика Марий Эл Муниципальное образовательное учреждение «Кельмаксолинская средняя общеобразовательная школа»

Республика Марий Эл Муниципальное образовательное учреждение «Кельмаксолинская средняя общеобразовательная школа» Новеллы лесного законодательства: Экономические механизмы

Новеллы лесного законодательства: Экономические механизмы