- Основы социального страхования. Лекция 1

Содержание

- 2. План 1. История древнего страхования 2. История средневекового западноевропейского страхования 3. Современный мировой рынок страхования 4.История

- 3. История древнего страхования Жизнь и деятельность человека подвергается различным опасностям, которые угрожают либо ему самому, либо

- 4. История древнего страхования Для того, чтобы защитить себя от различного рода опасностей в экономическом смысле, человечество

- 5. История древнего страхования Специфические особенности древнего страхования: 1. Взаимность страхования (страховщики и страхователи - одни и

- 6. История средневекового страхования В Х - ХI вв. начинается этап средневекового страхования. В эпоху феодализма развиваются

- 7. История средневекового страхования С ХIII в. развиваются следующие тенденции в Зап. Европе: 1. Обязательное муниципальное территориальное

- 8. История средневекового страхования. Тенденции (Продолжнеие) 2. Специализация страхования развитие личного страхования из “вдовьих и сиротских касс”

- 9. История средневекового страхования. Тенденции (продолжение) 3.Изменение организационно-правовой формы: от рядового соглашения о страховой взаимопомощи до постоянной

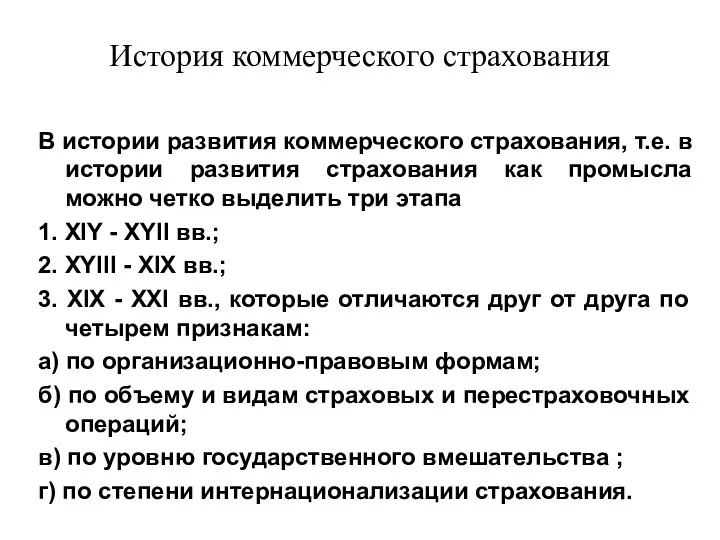

- 10. История коммерческого страхования В истории развития коммерческого страхования, т.е. в истории развития страхования как промысла можно

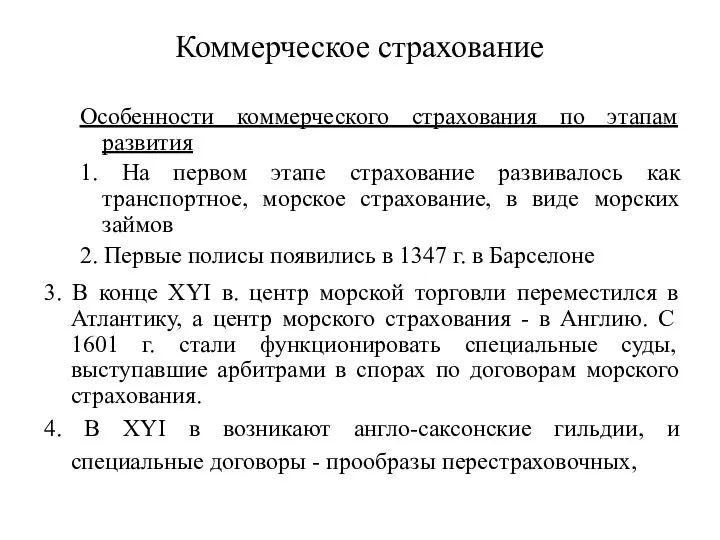

- 11. Коммерческое страхование Особенности коммерческого страхования по этапам развития 1. На первом этапе страхование развивалось как транспортное,

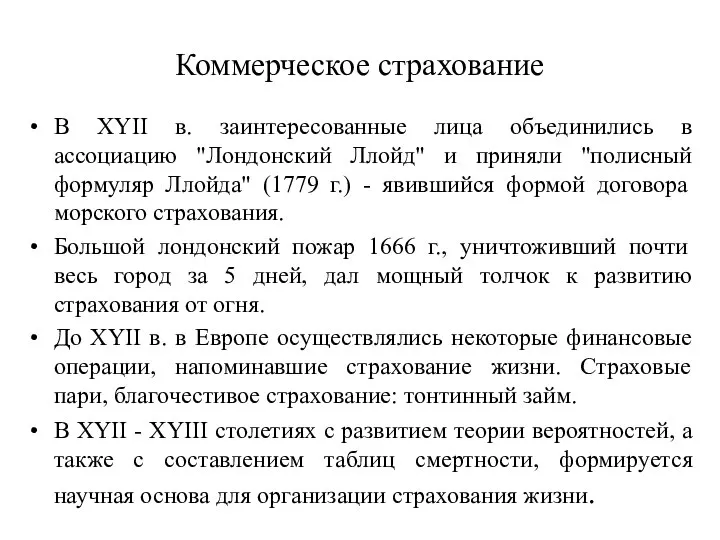

- 12. Коммерческое страхование В XYII в. заинтересованные лица объединились в ассоциацию "Лондонский Ллойд" и приняли "полисный формуляр

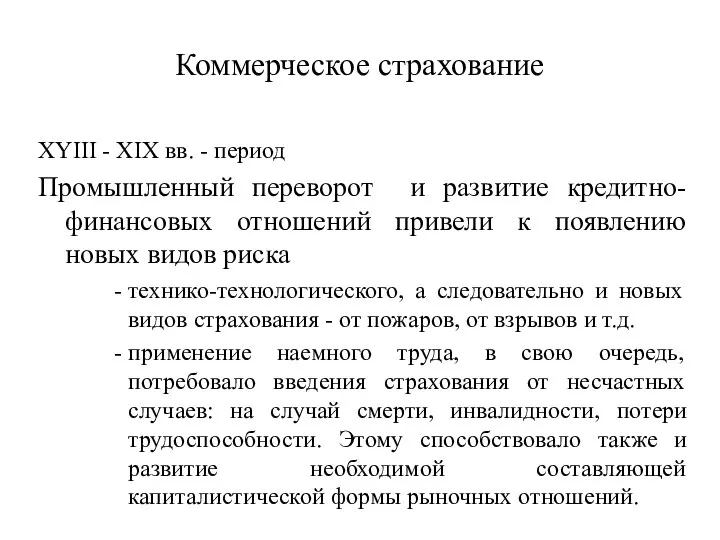

- 13. Коммерческое страхование XYIII - XIX вв. - период Промышленный переворот и развитие кредитно-финансовых отношений привели к

- 14. Коммерческое страхование XYIII - XIX вв. - период Первое договорное перестрахование появилось в Германии в 1820

- 15. Коммерческое страхование XYIII - XIX вв. - период становления новых видов имущественного и личного страхования, рождения

- 16. Коммерческое страхование В последней трети XIX - XX вв. на III этапе развития страхования ведущей силой

- 17. Мировое страхование Предпосылки становления и развития мирового рынка страхования усиление роли и значения страхования как фактора,

- 18. Мировое страхование Мировое страхование и Рост: роль мобилизует национальные и международные сбережения обеспечивает финансовую стабильность. частное

- 19. Мировое страхование Распространение информационных технологий: стимулирует стандартизацию и унификацию страховых продуктов; приводит к появлению новых рисков,

- 20. Мировое страхование 3. Повышение катастрофического характера мировой экономики. Рост убыточности страховых операций и необходимость роста СК

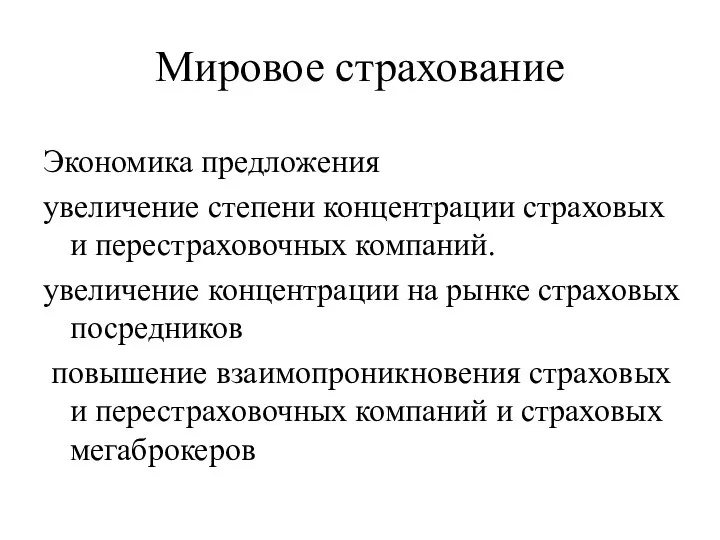

- 21. Мировое страхование Экономика мирового страхования Экономика предложения Экономика спроса Внешнее окружение

- 22. Мировое страхование Экономика предложения увеличение степени концентрации страховых и перестраховочных компаний. увеличение концентрации на рынке страховых

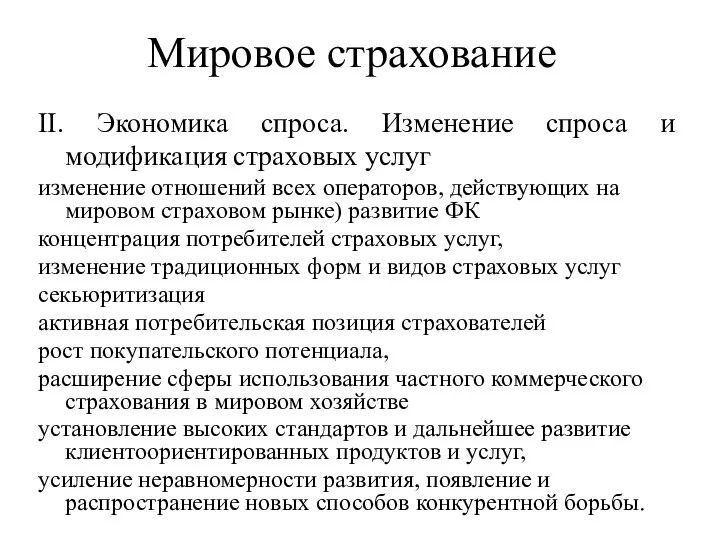

- 23. Мировое страхование II. Экономика спроса. Изменение спроса и модификация страховых услуг изменение отношений всех операторов, действующих

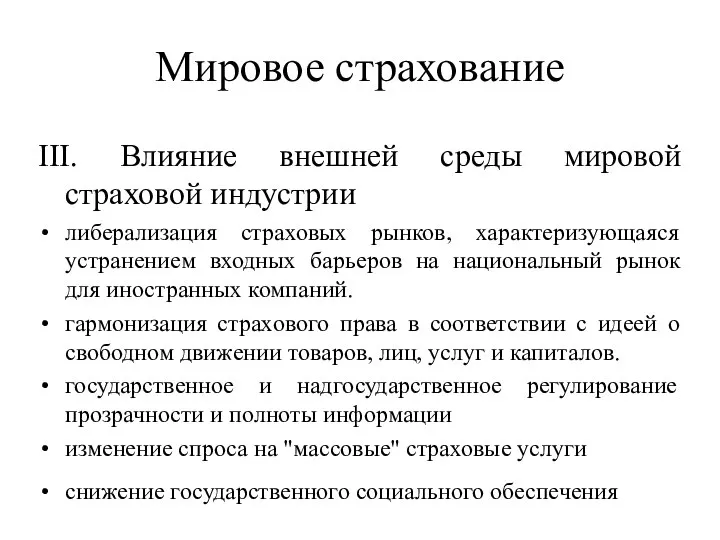

- 24. Мировое страхование III. Влияние внешней среды мировой страховой индустрии либерализация страховых рынков, характеризующаяся устранением входных барьеров

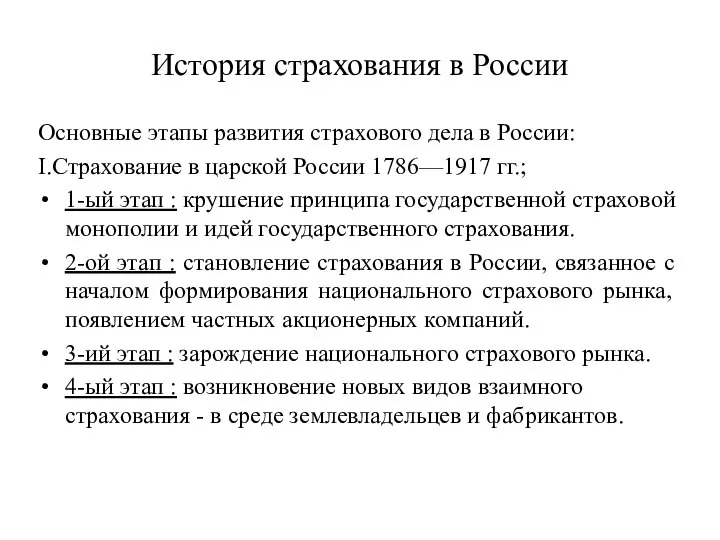

- 25. История страхования в России Основные этапы развития страхового дела в России: I.Страхование в царской России 1786—1917

- 26. История страхования в России Первые зачатки страхования в России можно обнаружить после распада Золотой Орды в

- 27. История страхования в России Истинное страхование появилось в России во второй половине XYIII в. Екатерина II

- 28. История страхования в России В 1835 г. было создано Второе Российское Страховое общество от огня, которое

- 29. История страхования в России Транспортным страхованием с 1844 г. занималось Российское общество морского, речного и сухопутного

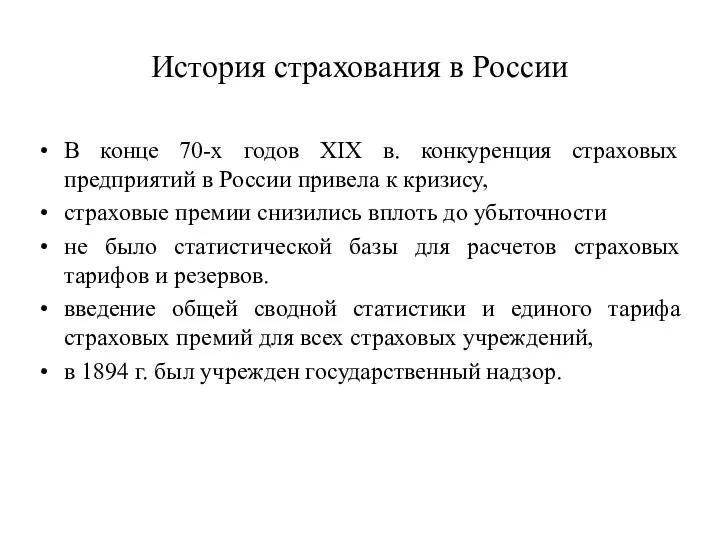

- 30. История страхования в России В конце 70-х годов XIX в. конкуренция страховых предприятий в России привела

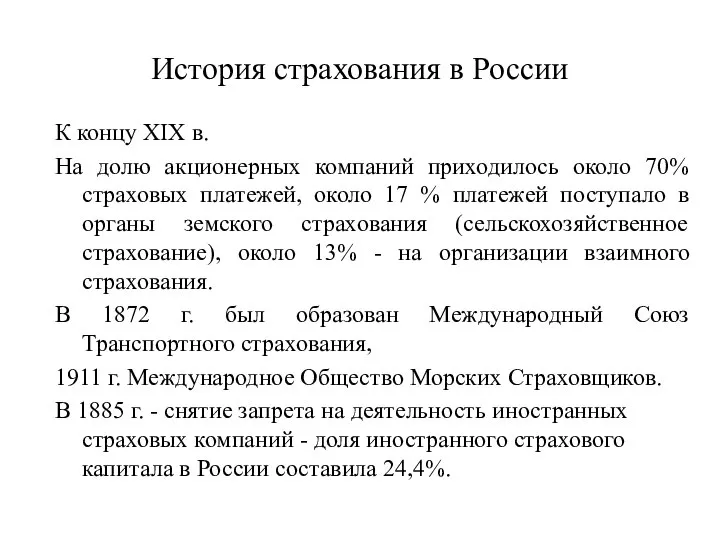

- 31. История страхования в России К концу XIX в. На долю акционерных компаний приходилось около 70% страховых

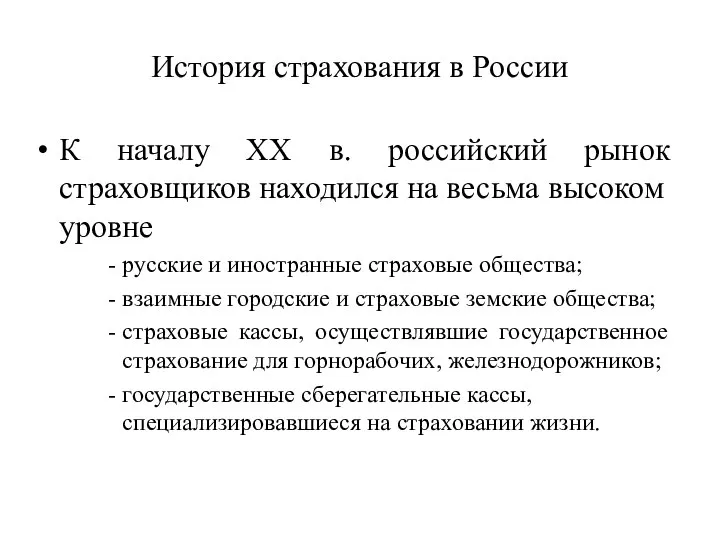

- 32. История страхования в России К началу XX в. российский рынок страховщиков находился на весьма высоком уровне

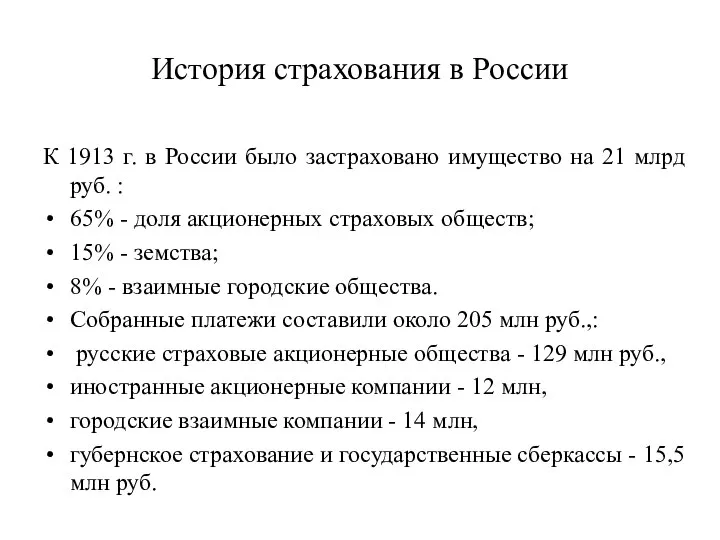

- 33. История страхования в России К 1913 г. в России было застраховано имущество на 21 млрд руб.

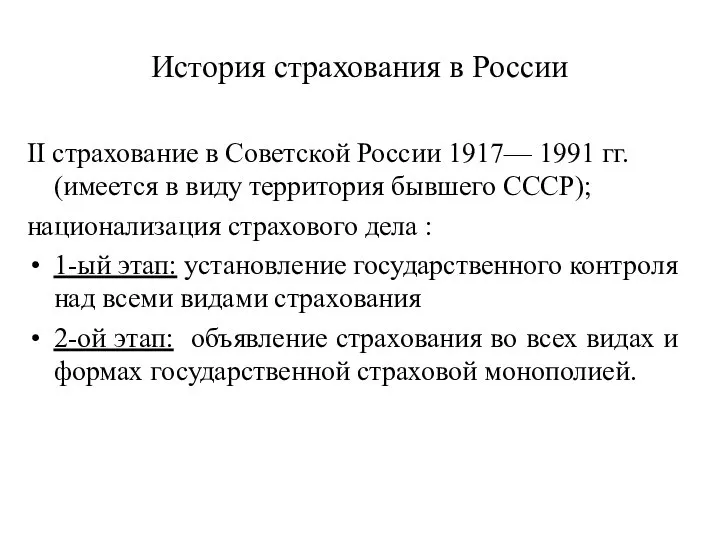

- 34. История страхования в России II страхование в Советской России 1917— 1991 гг. (имеется в виду территория

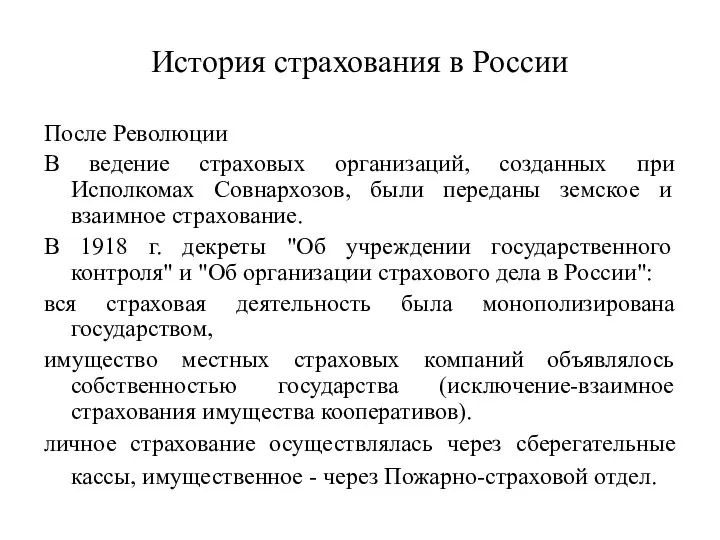

- 35. История страхования в России После Революции В ведение страховых организаций, созданных при Исполкомах Совнархозов, были переданы

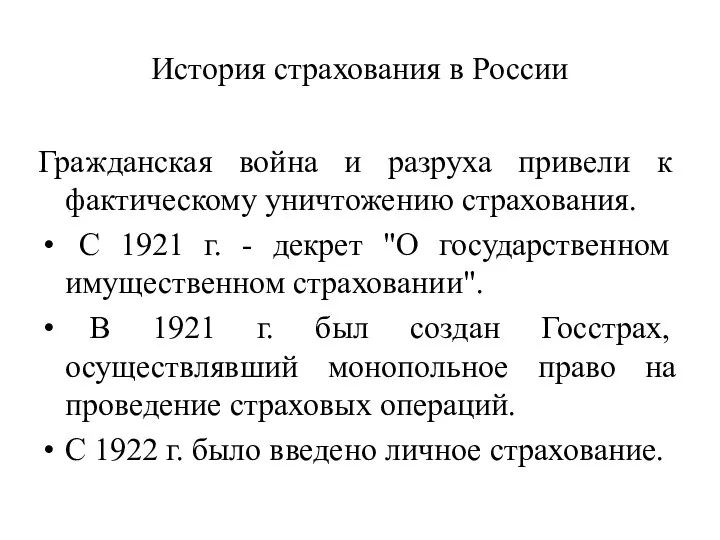

- 36. История страхования в России Гражданская война и разруха привели к фактическому уничтожению страхования. С 1921 г.

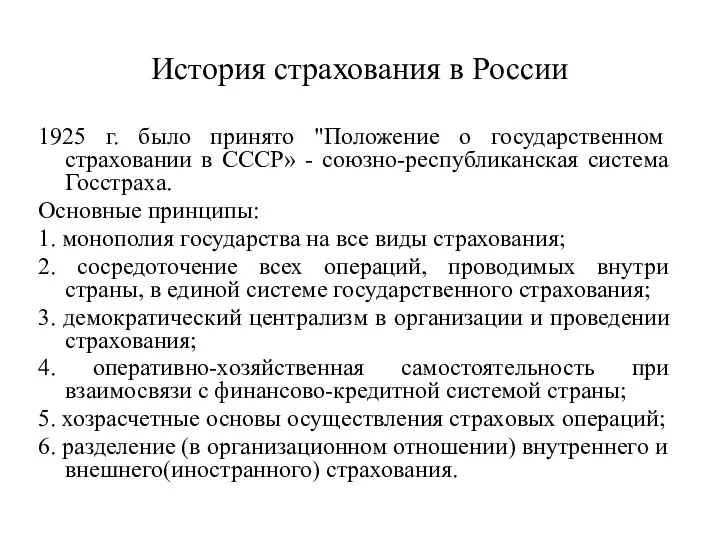

- 37. История страхования в России 1925 г. было принято "Положение о государственном страховании в СССР» - союзно-республиканская

- 38. История страхования в России III. Страхование в Российской Федерации после 1991 г. (имеются в виду крупные

- 40. Скачать презентацию

Слайд 2План

1. История древнего страхования

2. История средневекового западноевропейского страхования

3. Современный мировой рынок страхования

4.История

План

1. История древнего страхования

2. История средневекового западноевропейского страхования

3. Современный мировой рынок страхования

4.История

Слайд 3История древнего страхования

Жизнь и деятельность человека подвергается различным опасностям, которые угрожают либо

История древнего страхования

Жизнь и деятельность человека подвергается различным опасностям, которые угрожают либо

Слайд 4История древнего страхования

Для того, чтобы защитить себя от различного рода опасностей в

История древнего страхования

Для того, чтобы защитить себя от различного рода опасностей в

Слайд 5История древнего страхования

Специфические особенности древнего страхования:

1. Взаимность страхования (страховщики и страхователи

История древнего страхования

Специфические особенности древнего страхования:

1. Взаимность страхования (страховщики и страхователи

Слайд 6История средневекового страхования

В Х - ХI вв. начинается этап средневекового страхования.

В

История средневекового страхования

В Х - ХI вв. начинается этап средневекового страхования.

В

Слайд 7История средневекового страхования

С ХIII в. развиваются следующие тенденции в

Зап. Европе:

1.

История средневекового страхования

С ХIII в. развиваются следующие тенденции в

Зап. Европе:

1.

Слайд 8История средневекового страхования. Тенденции (Продолжнеие)

2. Специализация страхования

развитие личного страхования из “вдовьих и

История средневекового страхования. Тенденции (Продолжнеие)

2. Специализация страхования

развитие личного страхования из “вдовьих и

Слайд 9История средневекового страхования.

Тенденции (продолжение)

3.Изменение организационно-правовой формы: от рядового соглашения о страховой взаимопомощи

История средневекового страхования.

Тенденции (продолжение)

3.Изменение организационно-правовой формы: от рядового соглашения о страховой взаимопомощи

Слайд 10История коммерческого страхования

В истории развития коммерческого страхования, т.е. в истории развития страхования

История коммерческого страхования

В истории развития коммерческого страхования, т.е. в истории развития страхования

Слайд 11Коммерческое страхование

Особенности коммерческого страхования по этапам развития

1. На первом этапе страхование

Коммерческое страхование

Особенности коммерческого страхования по этапам развития

1. На первом этапе страхование

Слайд 12Коммерческое страхование

В XYII в. заинтересованные лица объединились в ассоциацию "Лондонский Ллойд" и

Коммерческое страхование

В XYII в. заинтересованные лица объединились в ассоциацию "Лондонский Ллойд" и

Слайд 13Коммерческое страхование

XYIII - XIX вв. - период

Промышленный переворот и развитие кредитно-финансовых

Коммерческое страхование

XYIII - XIX вв. - период

Промышленный переворот и развитие кредитно-финансовых

Слайд 14Коммерческое страхование

XYIII - XIX вв. - период

Первое договорное перестрахование появилось в

Коммерческое страхование

XYIII - XIX вв. - период

Первое договорное перестрахование появилось в

Слайд 15Коммерческое страхование

XYIII - XIX вв. - период

становления новых видов имущественного и

Коммерческое страхование

XYIII - XIX вв. - период

становления новых видов имущественного и

Слайд 16Коммерческое страхование

В последней трети XIX - XX вв. на III этапе развития

Коммерческое страхование

В последней трети XIX - XX вв. на III этапе развития

Слайд 17Мировое страхование

Предпосылки становления и развития мирового рынка страхования

усиление роли и значения

Мировое страхование

Предпосылки становления и развития мирового рынка страхования

усиление роли и значения

Слайд 18Мировое страхование

Мировое страхование и Рост: роль

мобилизует национальные и международные сбережения

обеспечивает финансовую стабильность.

Мировое страхование

Мировое страхование и Рост: роль

мобилизует национальные и международные сбережения

обеспечивает финансовую стабильность.

Слайд 19Мировое страхование

Распространение информационных технологий:

стимулирует стандартизацию и унификацию страховых продуктов;

приводит к

Мировое страхование

Распространение информационных технологий:

стимулирует стандартизацию и унификацию страховых продуктов;

приводит к

Слайд 20Мировое страхование

3. Повышение катастрофического характера мировой экономики. Рост убыточности страховых операций и

Мировое страхование

3. Повышение катастрофического характера мировой экономики. Рост убыточности страховых операций и

Слайд 21Мировое страхование

Экономика мирового страхования

Экономика предложения

Экономика спроса

Внешнее окружение

Мировое страхование

Экономика мирового страхования

Экономика предложения

Экономика спроса

Внешнее окружение

Слайд 22Мировое страхование

Экономика предложения

увеличение степени концентрации страховых и перестраховочных компаний.

увеличение концентрации на рынке

Мировое страхование

Экономика предложения

увеличение степени концентрации страховых и перестраховочных компаний.

увеличение концентрации на рынке

Слайд 23Мировое страхование

II. Экономика спроса. Изменение спроса и модификация страховых услуг

изменение отношений всех

Мировое страхование

II. Экономика спроса. Изменение спроса и модификация страховых услуг

изменение отношений всех

Слайд 24Мировое страхование

III. Влияние внешней среды мировой страховой индустрии

либерализация страховых рынков, характеризующаяся устранением

Мировое страхование

III. Влияние внешней среды мировой страховой индустрии

либерализация страховых рынков, характеризующаяся устранением

Слайд 25История страхования в России

Основные этапы развития страхового дела в России:

I.Страхование в царской

История страхования в России

Основные этапы развития страхового дела в России:

I.Страхование в царской

Слайд 26История страхования в России

Первые зачатки страхования в России можно обнаружить после распада

История страхования в России

Первые зачатки страхования в России можно обнаружить после распада

Слайд 27История страхования в России

Истинное страхование появилось в России во второй половине XYIII

История страхования в России

Истинное страхование появилось в России во второй половине XYIII

Слайд 28История страхования в России

В 1835 г. было создано Второе Российское Страховое общество

История страхования в России

В 1835 г. было создано Второе Российское Страховое общество

Слайд 29История страхования в России

Транспортным страхованием с 1844 г. занималось Российское общество морского,

История страхования в России

Транспортным страхованием с 1844 г. занималось Российское общество морского,

Слайд 30История страхования в России

В конце 70-х годов XIX в. конкуренция страховых предприятий

История страхования в России

В конце 70-х годов XIX в. конкуренция страховых предприятий

Слайд 31История страхования в России

К концу XIX в.

На долю акционерных компаний приходилось

История страхования в России

К концу XIX в.

На долю акционерных компаний приходилось

Слайд 32История страхования в России

К началу XX в. российский рынок страховщиков находился на

История страхования в России

К началу XX в. российский рынок страховщиков находился на

Слайд 33История страхования в России

К 1913 г. в России было застраховано имущество на

История страхования в России

К 1913 г. в России было застраховано имущество на

Слайд 34История страхования в России

II страхование в Советской России 1917— 1991 гг. (имеется

История страхования в России

II страхование в Советской России 1917— 1991 гг. (имеется

Слайд 35История страхования в России

После Революции

В ведение страховых организаций, созданных при Исполкомах Совнархозов,

История страхования в России

После Революции

В ведение страховых организаций, созданных при Исполкомах Совнархозов,

Слайд 36История страхования в России

Гражданская война и разруха привели к фактическому уничтожению страхования.

История страхования в России

Гражданская война и разруха привели к фактическому уничтожению страхования.

Слайд 37История страхования в России

1925 г. было принято "Положение о государственном страховании в

История страхования в России

1925 г. было принято "Положение о государственном страховании в

Слайд 38История страхования в России

III. Страхование в Российской Федерации после 1991 г. (имеются

История страхования в России

III. Страхование в Российской Федерации после 1991 г. (имеются

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

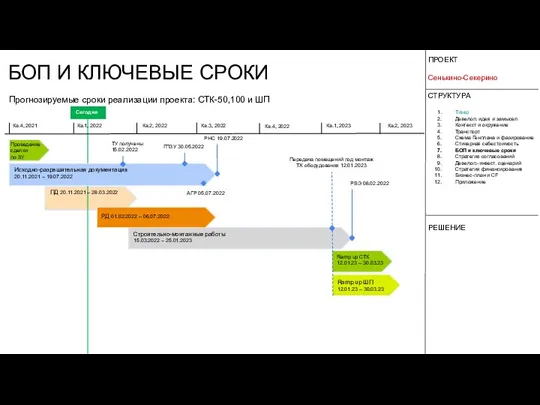

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист