- Основы управления финансами. (Тема 19)

Содержание

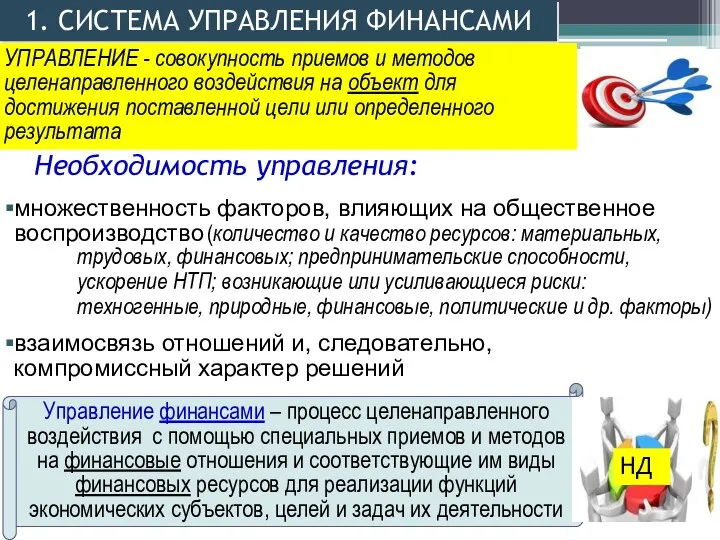

- 2. 1. СИСТЕМА УПРАВЛЕНИЯ ФИНАНСАМИ множественность факторов, влияющих на общественное воспроизводство взаимосвязь отношений и, следовательно, компромиссный характер

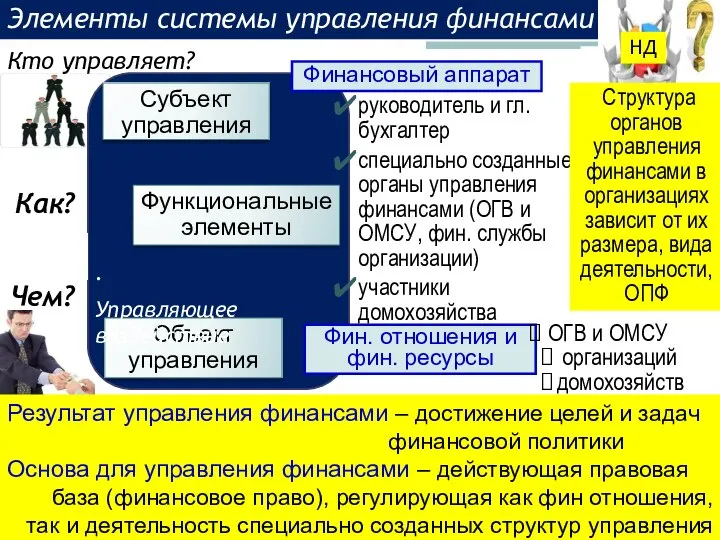

- 3. Субъект управления Функциональные элементы Объект управления Кто управляет? . Управляющее воздействие Как? Чем? Финансовый аппарат Фин.

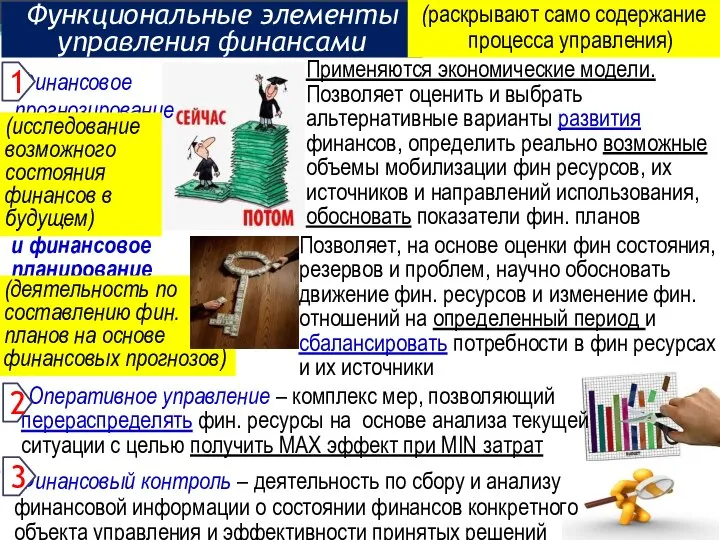

- 4. Функциональные элементы управления финансами Финансовый контроль – деятельность по сбору и анализу финансовой информации о состоянии

- 5. Особенности фин. планирования и прогнозирования как функциональных элементов управления финансами непрерывность системность наличие системы планов (по

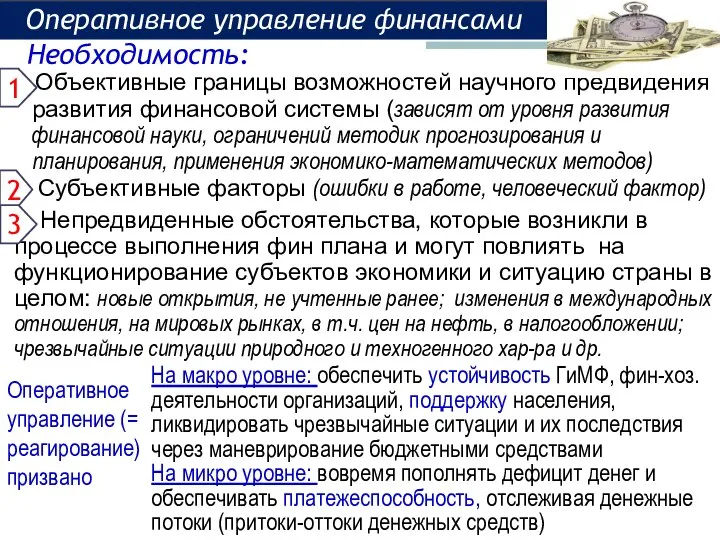

- 6. Оперативное управление финансами Необходимость: 1. Объективные границы возможностей научного предвидения развития финансовой системы (зависят от уровня

- 7. Финансовый контроль Оперативное получение полной и достоверной информации о возможных отклонениях и нарушениях в процессе управления

- 8. Стратегическое управление финансами Управление финансами по периоду управления - высший орган управления финансами: ОСУЩЕСТВЛЯЮТ В организации

- 9. составления, рассмотрения и утверждения: прогнозов развития экономики, государственного и муниципального секторов, гос программ, долгосрочных целевых программ

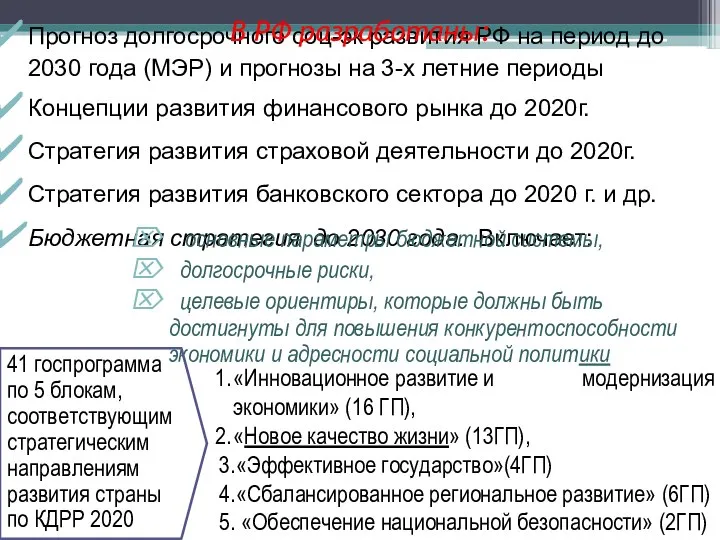

- 10. Прогноз долгосрочного соц-эк развития РФ на период до 2030 года (МЭР) и прогнозы на 3-х летние

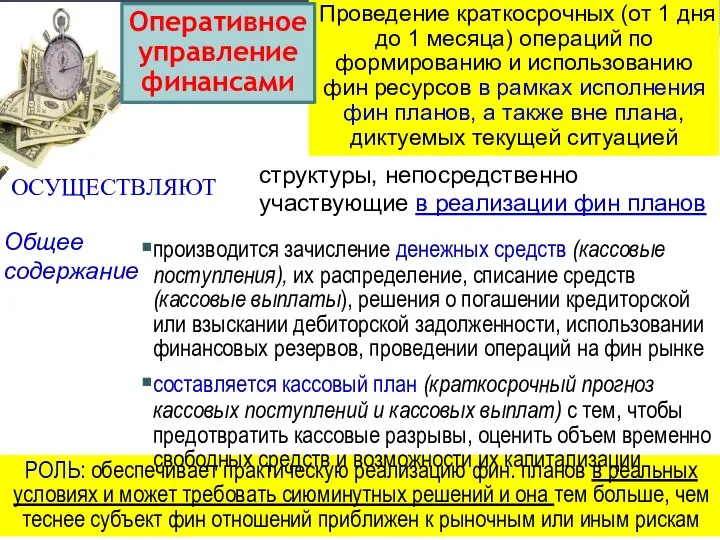

- 11. Проведение краткосрочных (от 1 дня до 1 месяца) операций по формированию и использованию фин ресурсов в

- 12. поддержание достаточного для проведения расчетов объема наиболее ликвидной части оборотных средств (денежных средств и фин вложений)

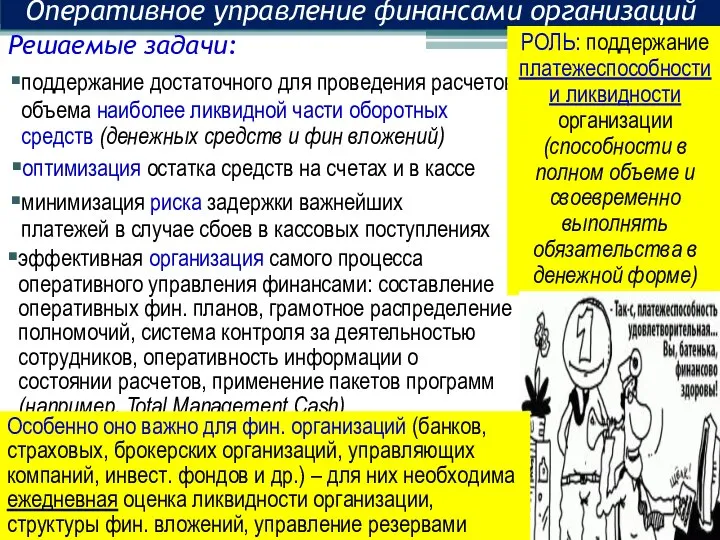

- 13. Оперативное управление финансами организаций Для решения этих задач используются показатели имеющихся финансовых планов и прогнозов, используется

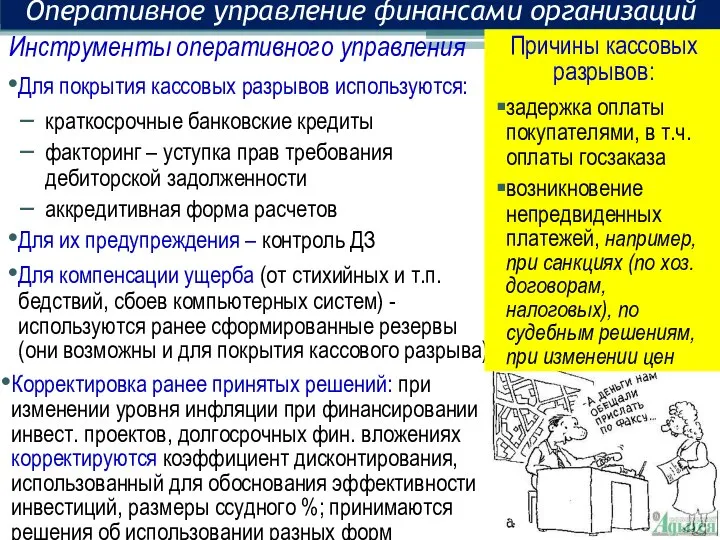

- 14. Оперативное управление финансами организаций Для покрытия кассовых разрывов используются: краткосрочные банковские кредиты факторинг – уступка прав

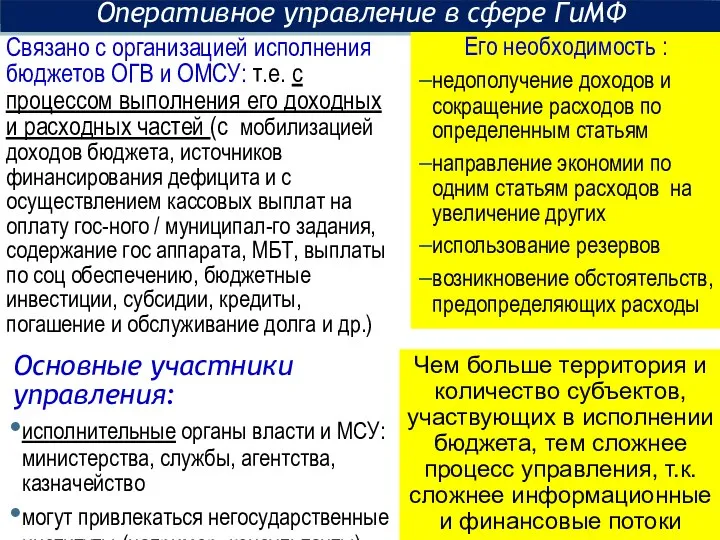

- 15. Связано с организацией исполнения бюджетов ОГВ и ОМСУ: т.е. с процессом выполнения его доходных и расходных

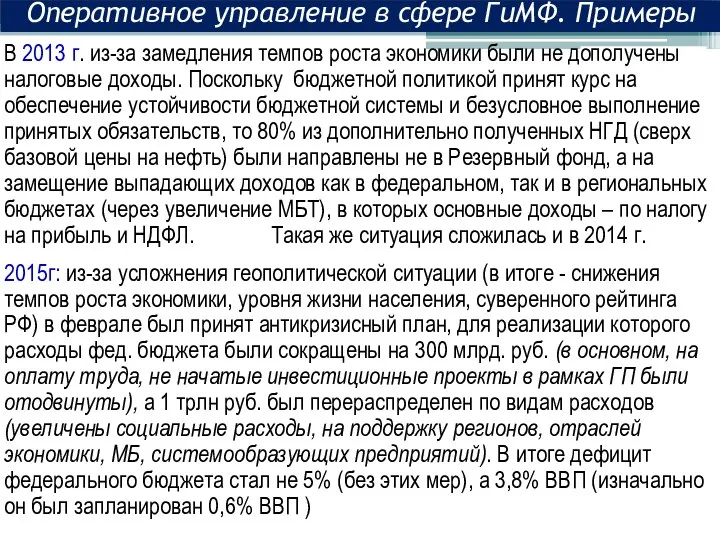

- 16. В 2013 г. из-за замедления темпов роста экономики были не дополучены налоговые доходы. Поскольку бюджетной политикой

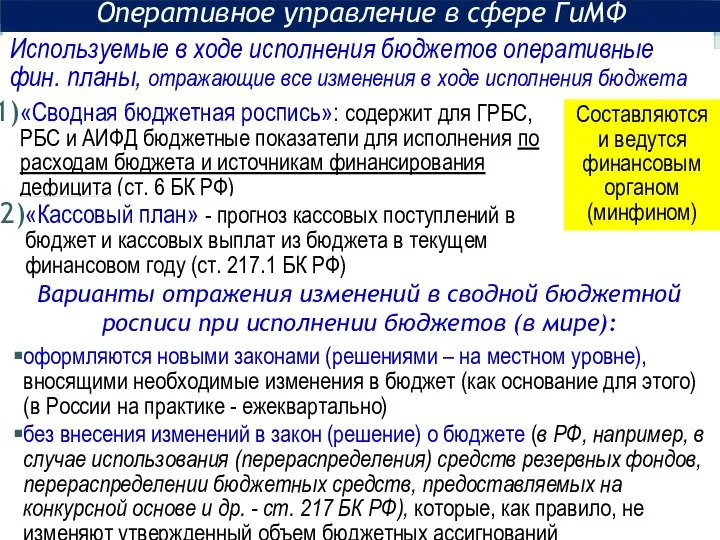

- 17. Используемые в ходе исполнения бюджетов оперативные фин. планы, отражающие все изменения в ходе исполнения бюджета «Сводная

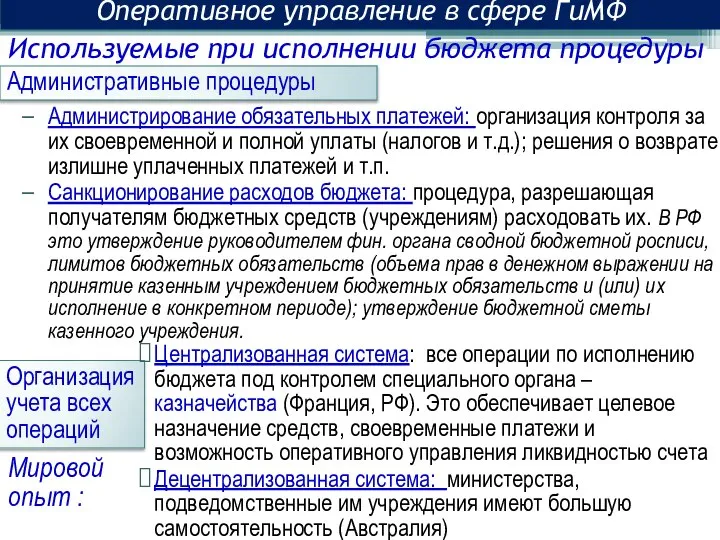

- 18. Оперативное управление в сфере ГиМФ Используемые при исполнении бюджета процедуры Административные процедуры Администрирование обязательных платежей: организация

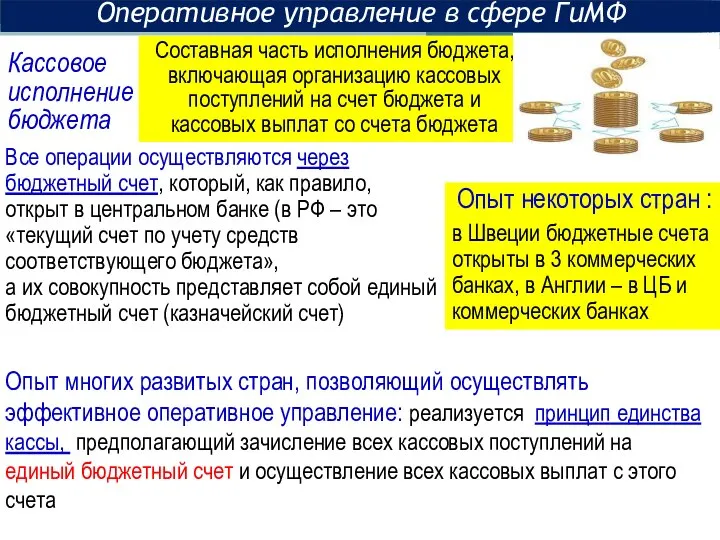

- 19. Все операции осуществляются через бюджетный счет, который, как правило, открыт в центральном банке (в РФ –

- 20. Оперативное управление в сфере ГиМФ Кассовое исполнение бюджета: реализация принципа единства кассы Он позволяет: Оперативно погашать

- 21. 3.ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСАМИ Составляющие эффективности управления

- 22. Качество муниципального управления = способность ОМСУ устойчиво удовлетворять ожидания населения соответствующей территории А) не всегда выражается

- 23. до 2016 года оценка проводилась по номинальным показателям (т.е. по результатам, например, % исполнения бюджета, госдолг

- 24. Необходимые условия для эффективного управления определенность цели учет всех ресурсов регламентация деятельности мотивация ответственность прозрачность подконтрольность

- 25. Выводы: Результаты голосования на ВЭФ, Давос, 2013г: приоритет реформ в России – хорошее управление (78%) Эффективность

- 27. Скачать презентацию

Слайд 21. СИСТЕМА УПРАВЛЕНИЯ ФИНАНСАМИ

множественность факторов, влияющих на общественное воспроизводство

взаимосвязь отношений и, следовательно,

1. СИСТЕМА УПРАВЛЕНИЯ ФИНАНСАМИ

множественность факторов, влияющих на общественное воспроизводство

взаимосвязь отношений и, следовательно,

Слайд 3Субъект управления

Функциональные элементы

Объект управления

Кто управляет?

.

Управляющее воздействие

Как?

Чем?

Финансовый аппарат

Фин. отношения и фин. ресурсы

Субъект управления

Функциональные элементы

Объект управления

Кто управляет?

.

Управляющее воздействие

Как?

Чем?

Финансовый аппарат

Фин. отношения и фин. ресурсы

Слайд 4Функциональные элементы управления финансами

Финансовый контроль – деятельность по сбору и анализу

Функциональные элементы управления финансами

Финансовый контроль – деятельность по сбору и анализу

Слайд 5Особенности фин. планирования и прогнозирования как функциональных элементов управления финансами

непрерывность

системность

наличие системы планов

Особенности фин. планирования и прогнозирования как функциональных элементов управления финансами

непрерывность

системность

наличие системы планов

Слайд 6Оперативное управление финансами

Необходимость:

1. Объективные границы возможностей научного предвидения развития финансовой системы

Оперативное управление финансами

Необходимость:

1. Объективные границы возможностей научного предвидения развития финансовой системы

Слайд 7Финансовый контроль

Оперативное получение полной и достоверной информации о возможных отклонениях и нарушениях

Финансовый контроль

Оперативное получение полной и достоверной информации о возможных отклонениях и нарушениях

Слайд 8Стратегическое управление финансами

Управление финансами по периоду управления

- высший орган управления

Стратегическое управление финансами

Управление финансами по периоду управления

- высший орган управления

Слайд 9составления, рассмотрения и утверждения:

прогнозов развития экономики, государственного и муниципального секторов,

гос программ,

составления, рассмотрения и утверждения:

прогнозов развития экономики, государственного и муниципального секторов,

гос программ,

Слайд 10Прогноз долгосрочного соц-эк развития РФ на период до 2030 года (МЭР) и

Прогноз долгосрочного соц-эк развития РФ на период до 2030 года (МЭР) и

Слайд 11Проведение краткосрочных (от 1 дня до 1 месяца) операций по формированию и

Проведение краткосрочных (от 1 дня до 1 месяца) операций по формированию и

Слайд 12поддержание достаточного для проведения расчетов объема наиболее ликвидной части оборотных средств (денежных

поддержание достаточного для проведения расчетов объема наиболее ликвидной части оборотных средств (денежных

Слайд 13Оперативное управление финансами организаций

Для решения этих задач

используются показатели имеющихся финансовых

Оперативное управление финансами организаций

Для решения этих задач

используются показатели имеющихся финансовых

Слайд 14Оперативное управление финансами организаций

Для покрытия кассовых разрывов используются:

краткосрочные банковские кредиты

факторинг –

Оперативное управление финансами организаций

Для покрытия кассовых разрывов используются:

краткосрочные банковские кредиты

факторинг –

Слайд 15Связано с организацией исполнения бюджетов ОГВ и ОМСУ: т.е. с процессом выполнения

Связано с организацией исполнения бюджетов ОГВ и ОМСУ: т.е. с процессом выполнения

Слайд 16В 2013 г. из-за замедления темпов роста экономики были не дополучены налоговые

В 2013 г. из-за замедления темпов роста экономики были не дополучены налоговые

Слайд 17Используемые в ходе исполнения бюджетов оперативные фин. планы, отражающие все изменения в

Используемые в ходе исполнения бюджетов оперативные фин. планы, отражающие все изменения в

Слайд 18Оперативное управление в сфере ГиМФ

Используемые при исполнении бюджета процедуры

Административные процедуры

Администрирование обязательных

Оперативное управление в сфере ГиМФ

Используемые при исполнении бюджета процедуры

Административные процедуры

Администрирование обязательных

Слайд 19Все операции осуществляются через бюджетный счет, который, как правило, открыт в центральном

Все операции осуществляются через бюджетный счет, который, как правило, открыт в центральном

Слайд 20Оперативное управление в сфере ГиМФ

Кассовое исполнение бюджета: реализация принципа единства кассы

Он

Оперативное управление в сфере ГиМФ

Кассовое исполнение бюджета: реализация принципа единства кассы

Он

Слайд 213.ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСАМИ

Составляющие эффективности управления

3.ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСАМИ

Составляющие эффективности управления

Слайд 22 Качество муниципального управления = способность ОМСУ устойчиво удовлетворять ожидания населения соответствующей

Качество муниципального управления = способность ОМСУ устойчиво удовлетворять ожидания населения соответствующей

Слайд 23до 2016 года оценка проводилась по номинальным показателям (т.е. по результатам, например,

до 2016 года оценка проводилась по номинальным показателям (т.е. по результатам, например,

Слайд 24Необходимые условия для эффективного управления

определенность цели

учет всех ресурсов

регламентация деятельности

мотивация

ответственность

прозрачность

подконтрольность (из

Необходимые условия для эффективного управления

определенность цели

учет всех ресурсов

регламентация деятельности

мотивация

ответственность

прозрачность

подконтрольность (из

Слайд 25Выводы:

Результаты голосования на ВЭФ, Давос, 2013г:

приоритет реформ в России – хорошее

Выводы:

Результаты голосования на ВЭФ, Давос, 2013г:

приоритет реформ в России – хорошее

Дистанционное образование как одна из форм обучения детей с особыми нуждами

Дистанционное образование как одна из форм обучения детей с особыми нуждами Презентация на тему Творчество Даргомыжского

Презентация на тему Творчество Даргомыжского Академия естественных наук

Академия естественных наук Презентация на тему Откуда хлеб пришел

Презентация на тему Откуда хлеб пришел  Рекомендации по преодолению тревожности

Рекомендации по преодолению тревожности Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину Красноярского края

Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину Красноярского края Биологические фильтры

Биологические фильтры Водородное топливо для подвижного состава

Водородное топливо для подвижного состава Организация системы допуска грузовых вагонов на инфраструктуру ОАО РЖД после проведения плановых видов ремонта 2017 г

Организация системы допуска грузовых вагонов на инфраструктуру ОАО РЖД после проведения плановых видов ремонта 2017 г Модель экономики В.Леонтьева

Модель экономики В.Леонтьева Как оформить задачу по физике

Как оформить задачу по физике Презентация на тему Профессии

Презентация на тему Профессии  Комплексные числа

Комплексные числа Презентация на тему Реформация и Контрреформация в Европе

Презентация на тему Реформация и Контрреформация в Европе  Презентация на тему Безопасность жизнедеятельности

Презентация на тему Безопасность жизнедеятельности 234567891011121314 Текст. Картинки. Аудио. Видео.15. - презентация

234567891011121314 Текст. Картинки. Аудио. Видео.15. - презентация Мотивация учебной деятельности подростка. Особенности взаимоотношений в системе учитель - подросток. Конфликты в школе

Мотивация учебной деятельности подростка. Особенности взаимоотношений в системе учитель - подросток. Конфликты в школе ГОСТРИЙ ЖИВІТ В АКУШЕРСТВІ ТА ГІНЕКОЛОГІЇ ПРИ КРОВОТЕЧІ В ЧЕРЕВНУ ПОРОЖНИНУ Лекцію підготував доцент Ніцович І. Р. - презентация

ГОСТРИЙ ЖИВІТ В АКУШЕРСТВІ ТА ГІНЕКОЛОГІЇ ПРИ КРОВОТЕЧІ В ЧЕРЕВНУ ПОРОЖНИНУ Лекцію підготував доцент Ніцович І. Р. - презентация Презентация на тему А что вы знаете о воде?

Презентация на тему А что вы знаете о воде? Электронные платежные системы в России

Электронные платежные системы в России Полярно – альпийский ботанический сад – институт (ПАБСИ) им. Н.А. Аврорина КНЦ РАН.

Полярно – альпийский ботанический сад – институт (ПАБСИ) им. Н.А. Аврорина КНЦ РАН. Флаг Великобритании

Флаг Великобритании Пускорегулирующая аппаратура: назначение, классификация, устройство

Пускорегулирующая аппаратура: назначение, классификация, устройство Клуб “English Conversation Club”

Клуб “English Conversation Club” Вё ли так просто в детских сказках

Вё ли так просто в детских сказках ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ Методы управления персоналом и современные системы автоматизацииПредставление проекта

Методы управления персоналом и современные системы автоматизацииПредставление проекта Практика использования невербальных внушений и защита от них

Практика использования невербальных внушений и защита от них