- Особенности органищации БУ

Содержание

- 2. Литература: 1. О бухгалтерском учете: федеральный закон N 402-ФЗ от 06.12.2011 в ред. от 28.12.2013. 2.

- 3. Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не

- 4. СНКО Социально ориентированными некоммерческими организациями признаются некоммерческие организации, созданные в формах (за исключением государственных корпораций, государственных

- 5. НКО – иностранный агент Под некоммерческой организацией, выполняющей функции иностранного агента понимается российская некоммерческая организация, которая

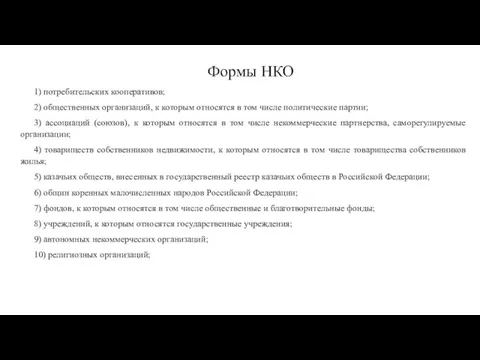

- 6. Формы НКО 1) потребительских кооперативов; 2) общественных организаций, к которым относятся в том числе политические партии;

- 7. 11) публично-правовых компаний; 12) адвокатских палат; 13) адвокатских образований (являющихся юридическими лицами); 14) государственных корпораций; 15)

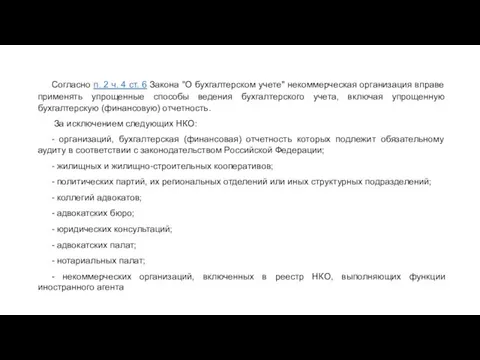

- 8. Согласно п. 2 ч. 4 ст. 6 Закона "О бухгалтерском учете" некоммерческая организация вправе применять упрощенные

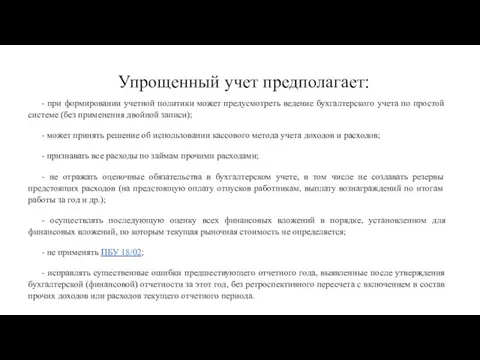

- 9. Упрощенный учет предполагает: - при формировании учетной политики может предусмотреть ведение бухгалтерского учета по простой системе

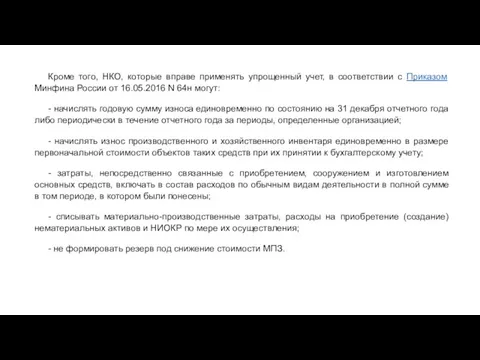

- 10. Кроме того, НКО, которые вправе применять упрощенный учет, в соответствии с Приказом Минфина России от 16.05.2016

- 11. Расходы на проведение мероприятий, связанных с уставной деятельностью организации, отражают по дебету счетов 20 "Основное производство"

- 12. При этом к субсчету "Расходы по уставной деятельности" счета 20 открывают отдельные субсчета второго и третьего

- 13. А если некоммерческая организация выполняет несколько целевых программ, то необходимо распределять общие административно-хозяйственные расходы между ними.

- 14. В настоящее время для обобщения информации по целевым доходам и расходам используют счет 86 "Целевое финансирование".

- 15. К счету 86 открывают субсчета исходя из специфики осуществления организацией основной деятельности и особенностей документооборота. Так

- 16. В силу п. 48 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, а также п. 17

- 17. Некоммерческая организация, применяющая упрощенные способы, в упрощенной форме бухгалтерского баланса вместо показателей "Капитал и резервы" включает

- 18. Прибыль НКО. Исходя из требования Приказа N 66н - исключить из пассива баланса показатель нераспределенной прибыли

- 19. Отчет о целевом использовании средств заполняют все некоммерческие организации. Однако принцип заполнения данного отчета вызывает у

- 20. Налоговое законодательство называет две группы не облагаемых налогом средств: целевое финансирование и целевые поступления. Обе они

- 21. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В

- 22. Имущество унитарного предприятия 1. Имущество унитарного предприятия формируется за счет: имущества, закрепленного за унитарным предприятием на

- 23. Уставный фонд унитарного предприятия 1. Уставным фондом государственного или муниципального предприятия определяется минимальный размер его имущества,

- 24. Уставный фонд государственного или муниципального предприятия должен быть полностью сформирован собственником его имущества в течение трех

- 26. Скачать презентацию

Слайд 3 Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной

Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной

Слайд 4СНКО

Социально ориентированными некоммерческими организациями признаются некоммерческие организации, созданные в формах (за исключением

СНКО

Социально ориентированными некоммерческими организациями признаются некоммерческие организации, созданные в формах (за исключением

Слайд 5НКО – иностранный агент

Под некоммерческой организацией, выполняющей функции иностранного агента понимается российская

НКО – иностранный агент

Под некоммерческой организацией, выполняющей функции иностранного агента понимается российская

Слайд 6Формы НКО

1) потребительских кооперативов;

2) общественных организаций, к которым относятся в том числе

Формы НКО

1) потребительских кооперативов;

2) общественных организаций, к которым относятся в том числе

Слайд 711) публично-правовых компаний;

12) адвокатских палат;

13) адвокатских образований (являющихся юридическими лицами);

14) государственных корпораций;

15)

11) публично-правовых компаний;

12) адвокатских палат;

13) адвокатских образований (являющихся юридическими лицами);

14) государственных корпораций;

15)

Слайд 8Согласно п. 2 ч. 4 ст. 6 Закона "О бухгалтерском учете" некоммерческая

Согласно п. 2 ч. 4 ст. 6 Закона "О бухгалтерском учете" некоммерческая

Слайд 9Упрощенный учет предполагает:

- при формировании учетной политики может предусмотреть ведение бухгалтерского учета

Упрощенный учет предполагает:

- при формировании учетной политики может предусмотреть ведение бухгалтерского учета

Слайд 10Кроме того, НКО, которые вправе применять упрощенный учет, в соответствии с Приказом

Кроме того, НКО, которые вправе применять упрощенный учет, в соответствии с Приказом

Слайд 11Расходы на проведение мероприятий, связанных с уставной деятельностью организации, отражают по дебету

Расходы на проведение мероприятий, связанных с уставной деятельностью организации, отражают по дебету

Слайд 12При этом к субсчету "Расходы по уставной деятельности" счета 20 открывают отдельные

При этом к субсчету "Расходы по уставной деятельности" счета 20 открывают отдельные

Слайд 13А если некоммерческая организация выполняет несколько целевых программ, то необходимо распределять общие

А если некоммерческая организация выполняет несколько целевых программ, то необходимо распределять общие

Слайд 14В настоящее время для обобщения информации по целевым доходам и расходам используют

В настоящее время для обобщения информации по целевым доходам и расходам используют

Слайд 15К счету 86 открывают субсчета исходя из специфики осуществления организацией основной деятельности

К счету 86 открывают субсчета исходя из специфики осуществления организацией основной деятельности

Слайд 16В силу п. 48 Положения по ведению бухгалтерского учета и бухгалтерской отчетности,

В силу п. 48 Положения по ведению бухгалтерского учета и бухгалтерской отчетности,

Слайд 17Некоммерческая организация, применяющая упрощенные способы, в упрощенной форме бухгалтерского баланса вместо показателей

Некоммерческая организация, применяющая упрощенные способы, в упрощенной форме бухгалтерского баланса вместо показателей

Слайд 18Прибыль НКО.

Исходя из требования Приказа N 66н - исключить из пассива баланса

Прибыль НКО.

Исходя из требования Приказа N 66н - исключить из пассива баланса

Слайд 19Отчет о целевом использовании средств заполняют все некоммерческие организации. Однако принцип заполнения

Отчет о целевом использовании средств заполняют все некоммерческие организации. Однако принцип заполнения

Слайд 20Налоговое законодательство называет две группы не облагаемых налогом средств: целевое финансирование и

Налоговое законодательство называет две группы не облагаемых налогом средств: целевое финансирование и

Слайд 21 Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество,

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество,

Слайд 22 Имущество унитарного предприятия

1. Имущество унитарного предприятия формируется за счет:

имущества, закрепленного за

Имущество унитарного предприятия

1. Имущество унитарного предприятия формируется за счет:

имущества, закрепленного за

Слайд 23Уставный фонд унитарного предприятия

1. Уставным фондом государственного или муниципального предприятия определяется минимальный

Уставный фонд унитарного предприятия

1. Уставным фондом государственного или муниципального предприятия определяется минимальный

Слайд 24 Уставный фонд государственного или муниципального предприятия должен быть полностью сформирован собственником

Уставный фонд государственного или муниципального предприятия должен быть полностью сформирован собственником

Байкал 23 августа 2011

Байкал 23 августа 2011 НЕТРАДИЦИОННЫЕ ТЕХНИКИ РИСОВАНИЯ

НЕТРАДИЦИОННЫЕ ТЕХНИКИ РИСОВАНИЯ Презентация на тему Человек и его деятельность 6 класс

Презентация на тему Человек и его деятельность 6 класс Творческий портрет Ивана Васильева

Творческий портрет Ивана Васильева Обязанности работодателя по обеспечению безопасности условий охраны труда

Обязанности работодателя по обеспечению безопасности условий охраны труда ... Семь тысяч рек Она со всех концов собрала – Больших и малых – до одной, Что от Валдая до Урала Избороздили шар земной. А. Твардо

... Семь тысяч рек Она со всех концов собрала – Больших и малых – до одной, Что от Валдая до Урала Избороздили шар земной. А. Твардо ВРЕДНЫЕ

ВРЕДНЫЕ Проектирование образовательного пространства. Моделирование педагогического мышления

Проектирование образовательного пространства. Моделирование педагогического мышления Что изучает физика

Что изучает физика Презентация на тему Алишер Навои

Презентация на тему Алишер Навои Презентация на тему Нахождение значений тригонометрических функций с помощью таблиц Брадиса

Презентация на тему Нахождение значений тригонометрических функций с помощью таблиц Брадиса Физиология высшей нервной деятельности

Физиология высшей нервной деятельности Презентация на тему История ручки

Презентация на тему История ручки  Легкая атлетика

Легкая атлетика 4 ноября

4 ноября Культура древней Руси (Архитектура Древней Руси)

Культура древней Руси (Архитектура Древней Руси) Роль фінансових ринків та фінансових посередників у переміщенні заощаджень від домогосподарств до підприємств

Роль фінансових ринків та фінансових посередників у переміщенні заощаджень від домогосподарств до підприємств Психологія і педагогіка вищої школи

Психологія і педагогіка вищої школи Скифы

Скифы Урок: «АЗБУКА БЕЗОПАСНОСТИ»

Урок: «АЗБУКА БЕЗОПАСНОСТИ» Специальное предложение

Специальное предложение Орган зрения

Орган зрения  АПТЕКА ПОД НОГАМИ

АПТЕКА ПОД НОГАМИ Валерий Брюсов

Валерий Брюсов Плавание тел.

Плавание тел. melikhovo

melikhovo Типы боеприпасов для АК-74М

Типы боеприпасов для АК-74М Переход на СПО?

Переход на СПО?