- Особенности ввоза оборудования для нефтегазовой отрасли на таможенную территорию таможенного союза

Содержание

- 2. Классификация оборудования в соответствии с ТН ВЭД ТС. Ввоз оборудования по договору лизинга. Проблемы ввоза нефтегазового

- 3. I. Классификация товаров в соответствии с ТН ВЭД ТС.

- 4. Установка для бурения на самоходном шасси, товарная позиция 8705 ТН ВЭД ТС (распоряжение ФТС России от

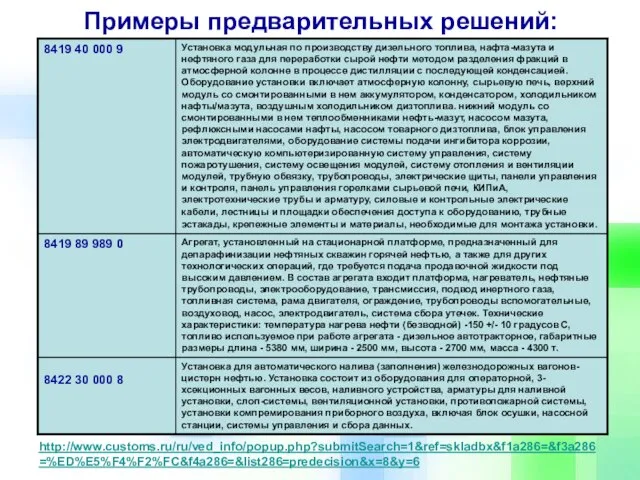

- 5. Примеры предварительных решений: http://www.customs.ru/ru/ved_info/popup.php?submitSearch=1&ref=skladbx&f1a286=&f3a286=%ED%E5%F4%F2%FC&f4a286=&list286=predecision&x=8&y=6

- 6. Примеры предварительных решений о классификации буровых установок: информация с сайта ФТС России www www. www.customs www.customs.

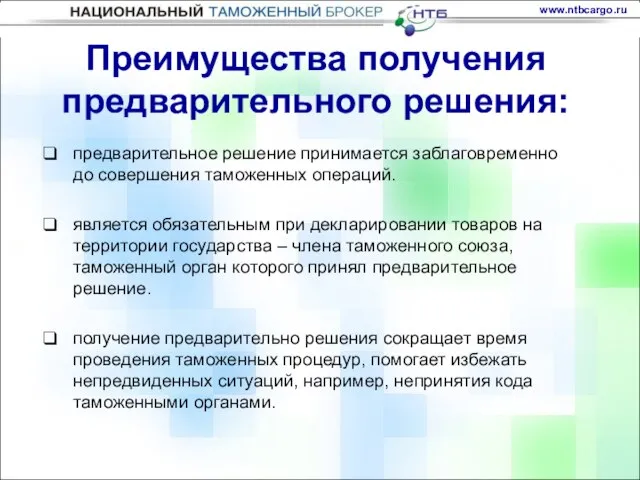

- 7. Преимущества получения предварительного решения: предварительное решение принимается заблаговременно до совершения таможенных операций. является обязательным при декларировании

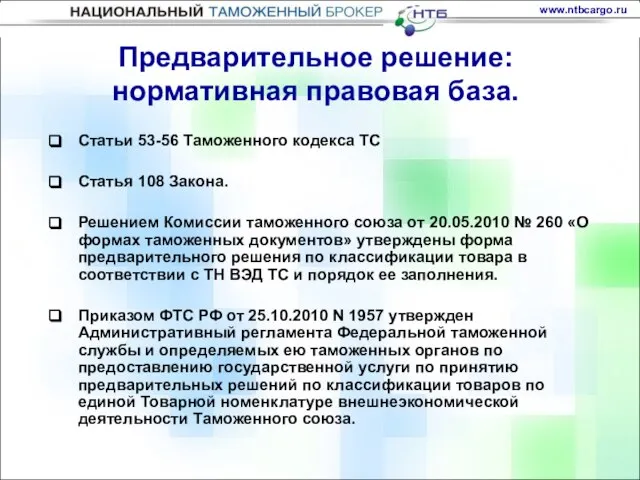

- 8. Статьи 53-56 Таможенного кодекса ТС Статья 108 Закона. Решением Комиссии таможенного союза от 20.05.2010 № 260

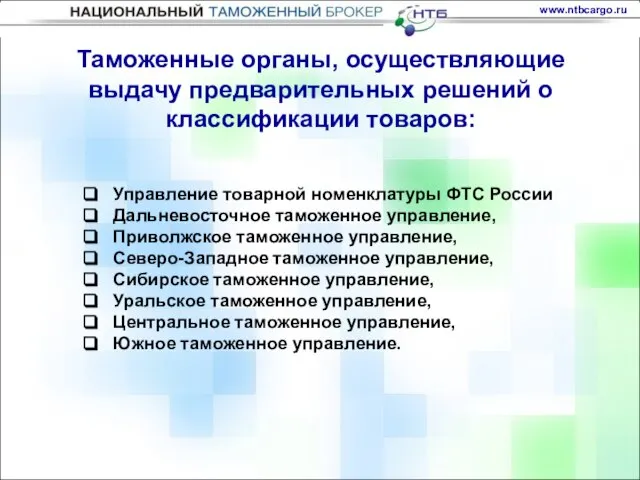

- 9. Управление товарной номенклатуры ФТС России Дальневосточное таможенное управление, Приволжское таможенное управление, Северо-Западное таможенное управление, Сибирское таможенное

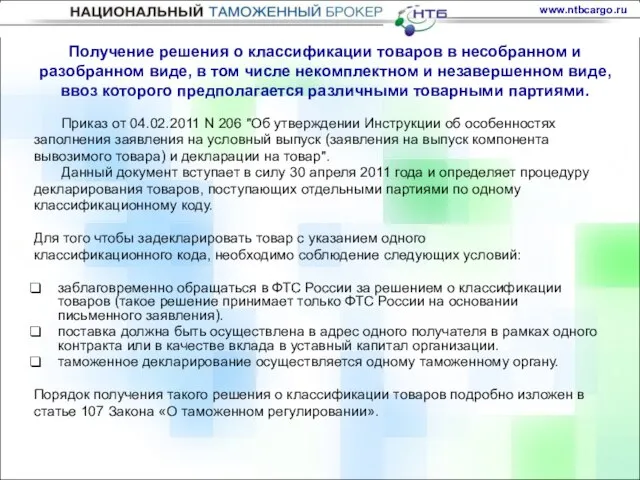

- 10. Получение решения о классификации товаров в несобранном и разобранном виде, в том числе некомплектном и незавершенном

- 11. II. Ввоз нефтегазового оборудования по договору финансовой аренды (лизинга).

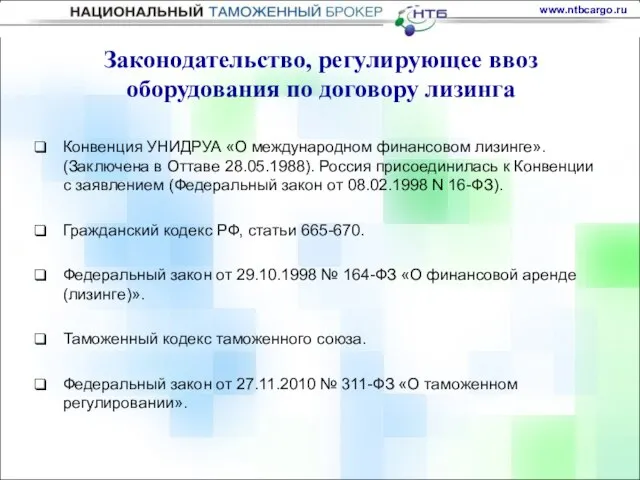

- 12. Конвенция УНИДРУА «О международном финансовом лизинге». (Заключена в Оттаве 28.05.1988). Россия присоединилась к Конвенции с заявлением

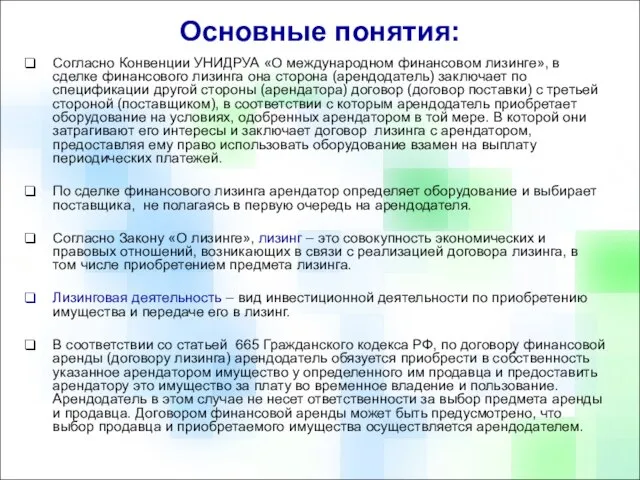

- 13. Согласно Конвенции УНИДРУА «О международном финансовом лизинге», в сделке финансового лизинга она сторона (арендодатель) заключает по

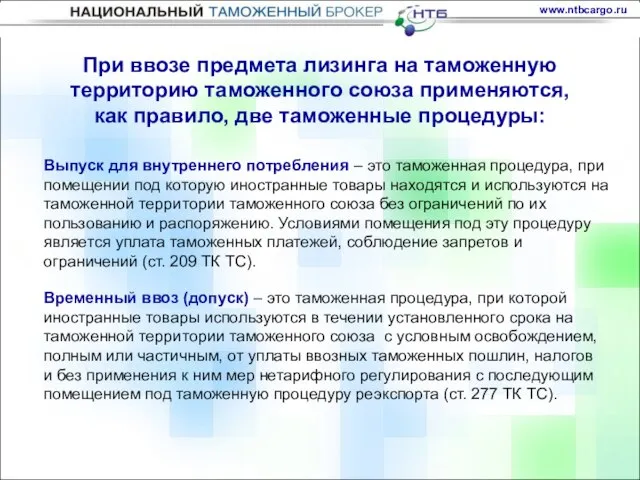

- 14. Временный ввоз (допуск) – это таможенная процедура, при которой иностранные товары используются в течении установленного срока

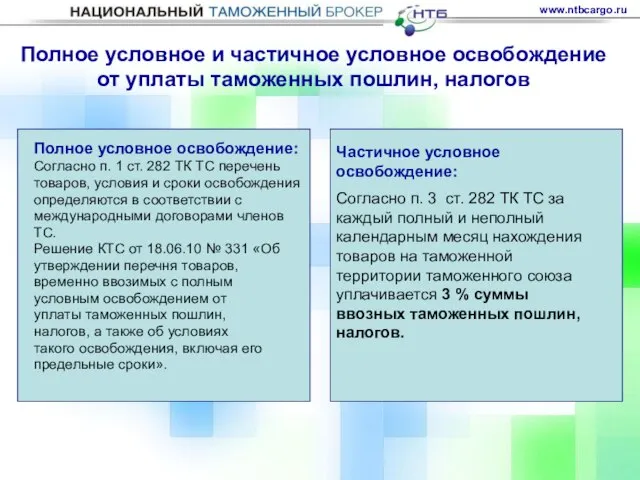

- 15. Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов Полное условное освобождение: Согласно п.

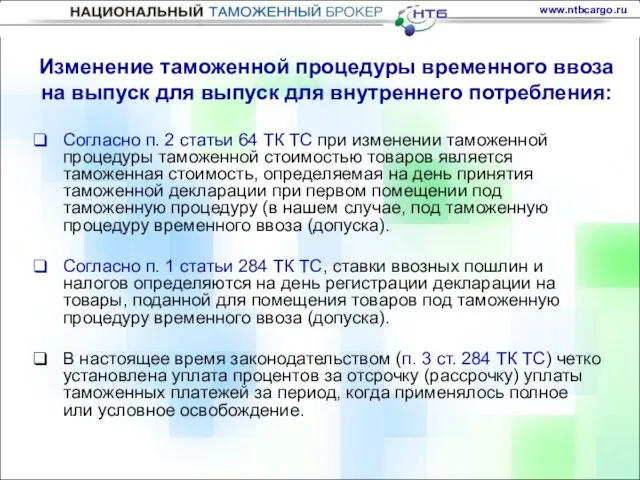

- 16. Изменение таможенной процедуры временного ввоза на выпуск для выпуск для внутреннего потребления: Согласно п. 2 статьи

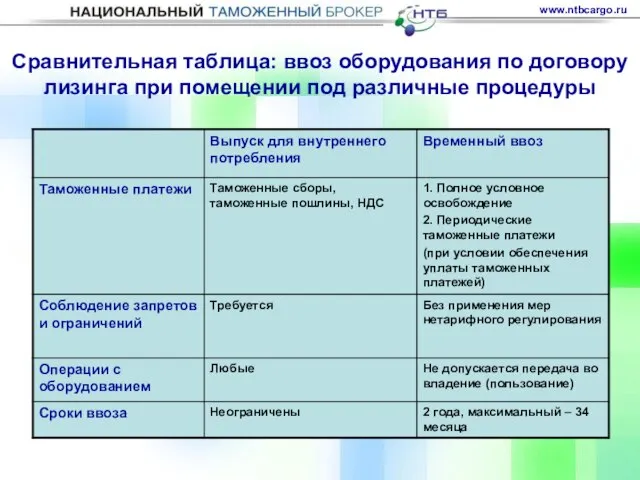

- 17. Сравнительная таблица: ввоз оборудования по договору лизинга при помещении под различные процедуры

- 18. III. Проблемы ввоза нефтегазового оборудования в качестве вклада в уставный капитал организации с иностранными инвестициями

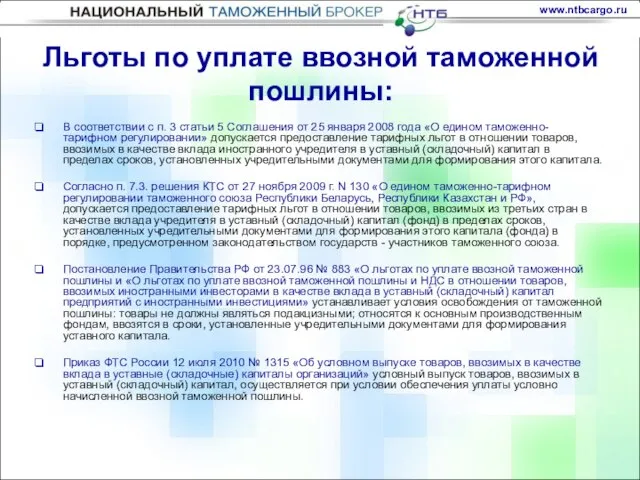

- 19. В соответствии с п. 3 статьи 5 Соглашения от 25 января 2008 года «О едином таможенно-тарифном

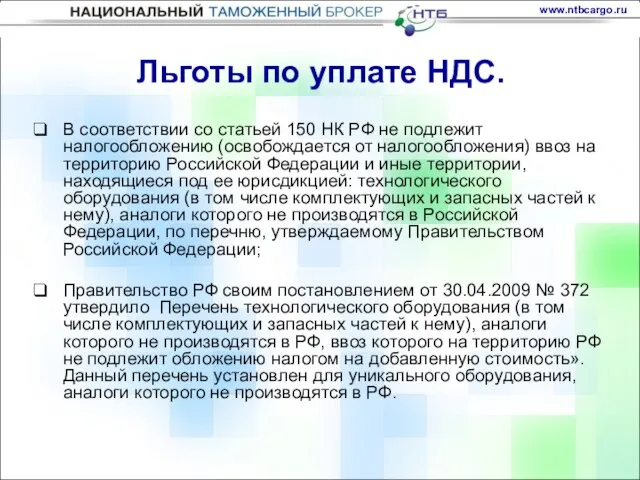

- 20. В соответствии со статьей 150 НК РФ не подлежит налогообложению (освобождается от налогообложения) ввоз на территорию

- 21. В соответствии с частью 2 статьи 211 ТК ТС, в отношении товаров, помещенных под таможенную процедуру

- 23. Скачать презентацию

Слайд 2Классификация оборудования в соответствии с ТН ВЭД ТС.

Ввоз оборудования по договору лизинга.

Проблемы

Классификация оборудования в соответствии с ТН ВЭД ТС.

Ввоз оборудования по договору лизинга.

Проблемы

Слайд 3I. Классификация товаров в соответствии с ТН ВЭД ТС.

I. Классификация товаров в соответствии с ТН ВЭД ТС.

Слайд 4

Установка для бурения на самоходном шасси, товарная позиция 8705 ТН ВЭД

Установка для бурения на самоходном шасси, товарная позиция 8705 ТН ВЭД

Слайд 5Примеры предварительных решений:

http://www.customs.ru/ru/ved_info/popup.php?submitSearch=1&ref=skladbx&f1a286=&f3a286=%ED%E5%F4%F2%FC&f4a286=&list286=predecision&x=8&y=6

Примеры предварительных решений:

http://www.customs.ru/ru/ved_info/popup.php?submitSearch=1&ref=skladbx&f1a286=&f3a286=%ED%E5%F4%F2%FC&f4a286=&list286=predecision&x=8&y=6

Слайд 6Примеры предварительных решений о классификации буровых установок: информация с сайта ФТС России

Примеры предварительных решений о классификации буровых установок: информация с сайта ФТС России

Слайд 7Преимущества получения предварительного решения:

предварительное решение принимается заблаговременно до совершения таможенных операций.

является обязательным

Преимущества получения предварительного решения:

предварительное решение принимается заблаговременно до совершения таможенных операций.

является обязательным

Слайд 8Статьи 53-56 Таможенного кодекса ТС

Статья 108 Закона.

Решением Комиссии таможенного союза от 20.05.2010

Статья 108 Закона.

Решением Комиссии таможенного союза от 20.05.2010

Слайд 9

Управление товарной номенклатуры ФТС России

Дальневосточное таможенное управление,

Приволжское таможенное управление,

Северо-Западное таможенное

Управление товарной номенклатуры ФТС России

Дальневосточное таможенное управление,

Приволжское таможенное управление,

Северо-Западное таможенное

Слайд 10Получение решения о классификации товаров в несобранном и разобранном виде, в том

Получение решения о классификации товаров в несобранном и разобранном виде, в том

Слайд 11II. Ввоз нефтегазового оборудования по договору финансовой аренды (лизинга).

II. Ввоз нефтегазового оборудования по договору финансовой аренды (лизинга).

Слайд 12Конвенция УНИДРУА «О международном финансовом лизинге». (Заключена в Оттаве 28.05.1988). Россия присоединилась

Конвенция УНИДРУА «О международном финансовом лизинге». (Заключена в Оттаве 28.05.1988). Россия присоединилась

Слайд 13Согласно Конвенции УНИДРУА «О международном финансовом лизинге», в сделке финансового лизинга она

Согласно Конвенции УНИДРУА «О международном финансовом лизинге», в сделке финансового лизинга она

Слайд 14Временный ввоз (допуск) – это таможенная процедура, при которой иностранные товары используются

Временный ввоз (допуск) – это таможенная процедура, при которой иностранные товары используются

Слайд 15Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов

Полное условное

Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов

Полное условное

Слайд 16Изменение таможенной процедуры временного ввоза на выпуск для выпуск для внутреннего потребления:

Согласно

Изменение таможенной процедуры временного ввоза на выпуск для выпуск для внутреннего потребления:

Согласно

Слайд 17Сравнительная таблица: ввоз оборудования по договору лизинга при помещении под различные процедуры

Сравнительная таблица: ввоз оборудования по договору лизинга при помещении под различные процедуры

Слайд 18III. Проблемы ввоза нефтегазового оборудования в качестве вклада в уставный капитал организации

III. Проблемы ввоза нефтегазового оборудования в качестве вклада в уставный капитал организации

Слайд 19В соответствии с п. 3 статьи 5 Соглашения от 25 января 2008

В соответствии с п. 3 статьи 5 Соглашения от 25 января 2008

Слайд 20В соответствии со статьей 150 НК РФ не подлежит налогообложению (освобождается от

В соответствии со статьей 150 НК РФ не подлежит налогообложению (освобождается от

Слайд 21В соответствии с частью 2 статьи 211 ТК ТС, в отношении товаров,

В соответствии с частью 2 статьи 211 ТК ТС, в отношении товаров,

Discover culture

Discover culture Наука: инструменты, механизмы, реализация. Научно-образовательные центры

Наука: инструменты, механизмы, реализация. Научно-образовательные центры Этапы проведения измерений. Классификация видов измерения

Этапы проведения измерений. Классификация видов измерения Rembrandt’s Hall In The Hermitage

Rembrandt’s Hall In The Hermitage Проект

Проект Sillamae Inkubatsioonikeskus

Sillamae Inkubatsioonikeskus З кошенятком!

З кошенятком! Презентация на тему Определение степени с натуральным показателем

Презентация на тему Определение степени с натуральным показателем  Коммуникативная компетентность педагогов

Коммуникативная компетентность педагогов Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ

Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ Инновации детям

Инновации детям Приемы компрессии текста

Приемы компрессии текста  Advanced Crime Scene Analysis

Advanced Crime Scene Analysis Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия

Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия  Эмблемы. Пиктограммы. 5 класс

Эмблемы. Пиктограммы. 5 класс Владимир Святославич. Принятие христианства

Владимир Святославич. Принятие христианства Типові конструкції проміжних детонаторів (ПД)

Типові конструкції проміжних детонаторів (ПД) Земельный участок

Земельный участок Главная тайна растений

Главная тайна растений Шеермана-Мау

Шеермана-Мау Гимнастика

Гимнастика Объект 279 - тяжёлый танк

Объект 279 - тяжёлый танк экономия электроэнергии

экономия электроэнергии «Стимулирование экономической активности на 2012-2016 гг.»

«Стимулирование экономической активности на 2012-2016 гг.» ВКР: Управление финансовыми результатами деятельности предприятия

ВКР: Управление финансовыми результатами деятельности предприятия Признаки и механизмы протекания стресса

Признаки и механизмы протекания стресса Джулиан Роттер

Джулиан Роттер Птица года-варакушка

Птица года-варакушка