- Отражение изменений «зарплатного» законодательства 2011 года в прикладных решениях фирмы «1С»

Содержание

- 2. О чем пойдет речь Отчетно-методический доклад по изменениям законодательства с весны текущего года: Обзор изменений. Некоторые

- 3. Раз закон, два приказ… Федеральные законы: от 21.04.2011 № 77-ФЗ, от 01.06.2011 № 106-ФЗ. Постановление Правительства

- 4. Отдельные изменения

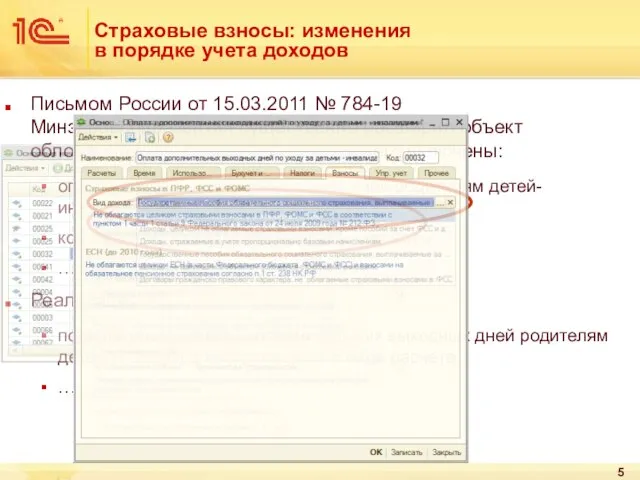

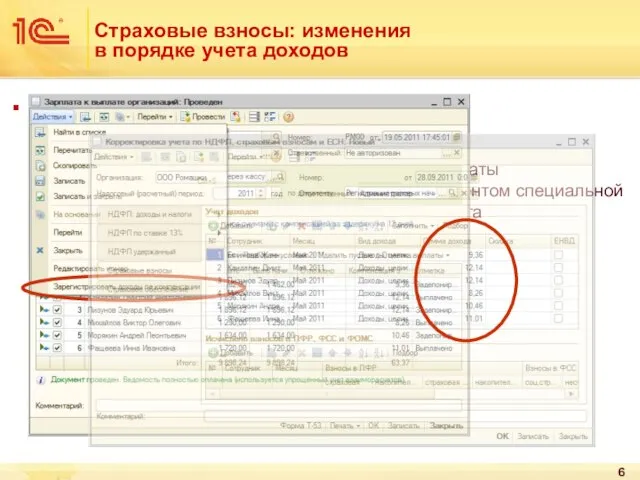

- 5. Страховые взносы: изменения в порядке учета доходов Письмом России от 15.03.2011 № 784-19 Минздравсоцразвития существенно расширил

- 6. Страховые взносы: изменения в порядке учета доходов Реализация: … суммы компенсации за задержку выплаты зарплаты регистрируются

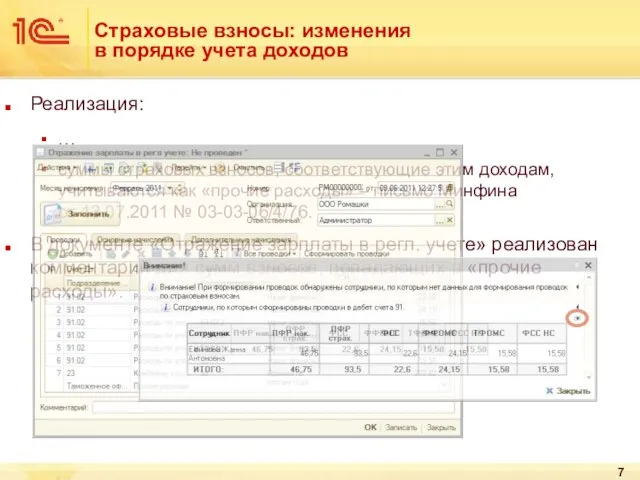

- 7. Реализация: … суммы страховых взносов, соответствующие этим доходам, учитываются как «прочие расходы» – письмо Минфина от

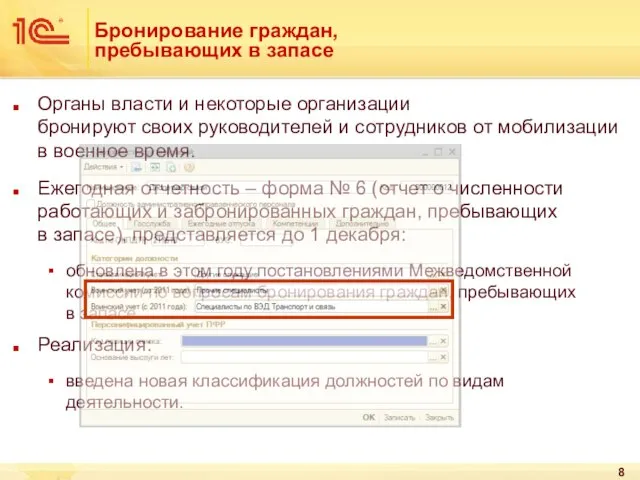

- 8. Бронирование граждан, пребывающих в запасе Органы власти и некоторые организации бронируют своих руководителей и сотрудников от

- 9. Бухгалтерский учет: расширены возможности настройки Расходы по отпускам будущих периодов в БУ и НУ: в месяце

- 10. Больничные листы

- 11. Проблемы, проблемы, проблемы… На текущий момент с больничными связаны следующие проблемы: чрезмерная сложность и разветвленность алгоритма

- 12. Подводные камни расчета: применяем МРОТ МРОТ участвует в расчете в двух случаях: при ограничении «снизу» среднедневного

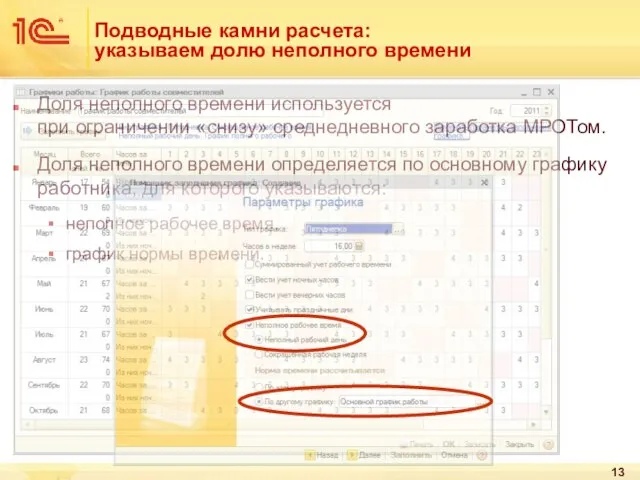

- 13. Доля неполного времени используется при ограничении «снизу» среднедневного заработка МРОТом. Доля неполного времени определяется по основному

- 14. Подводные камни расчета: применяем РК В местностях, где применяются районные коэффициенты к заработной плате, часто действуют

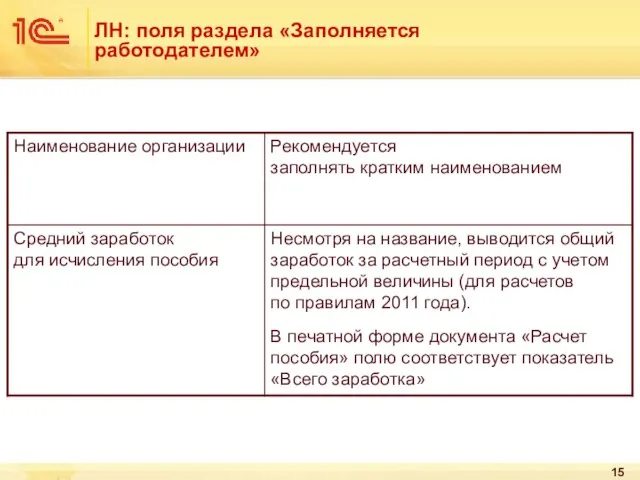

- 15. ЛН: поля раздела «Заполняется работодателем»

- 16. Заполнение листка нетрудоспособности: последние новости Письмо ФСС от 8 сентября 2011 г. № 14-03-14/15-10022: На основании

- 17. Персонифицированный учет ПФР

- 18. Решение накопившихся проблем Основная проблема: «опять ПФР не принял из-за неверной уплаты». Сильная зависимость результата от

- 19. Алгоритм распределения уплаченных сумм Программы-вводилки, разрабатываемые в отделениях ПФР, используют несколько алгоритмов распределения взносов, рекомендованных «центром»:

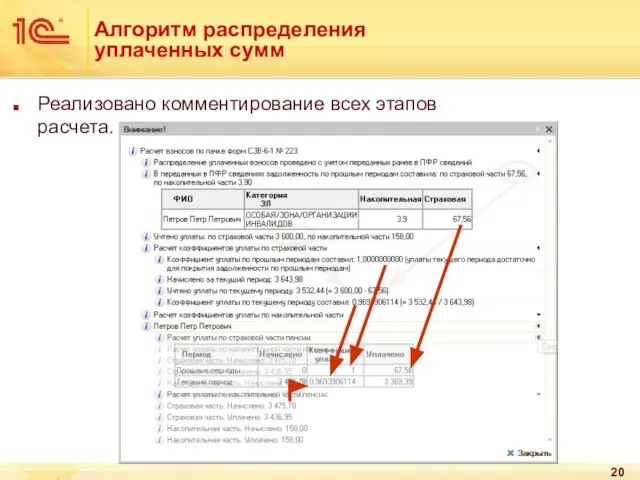

- 20. Реализовано комментирование всех этапов расчета. Алгоритм распределения уплаченных сумм

- 21. Особенности текущего алгоритма Необходимы переданные в ПФР сведения прошлых периодов, начиная с: первого полугодия 2010 года

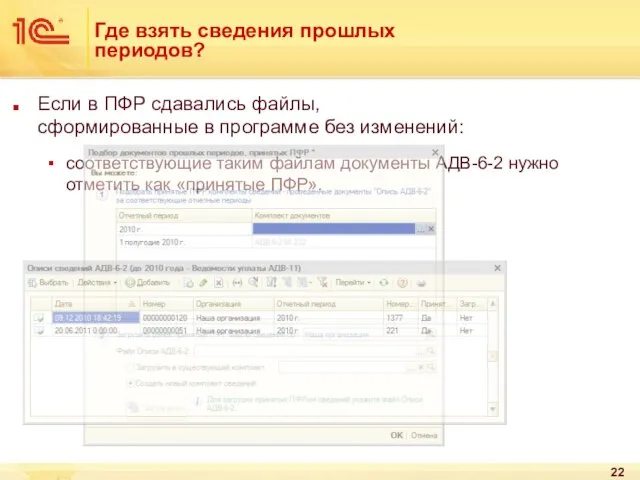

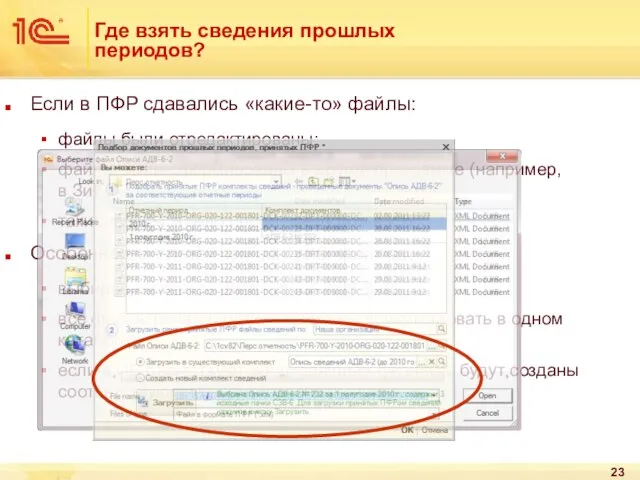

- 22. Где взять сведения прошлых периодов? Если в ПФР сдавались файлы, сформированные в программе без изменений: соответствующие

- 23. Где взять сведения прошлых периодов? Если в ПФР сдавались «какие-то» файлы: файлы были отредактированы; файлы были

- 24. Подготовка отчетности Новое ограничение: без полного набора сведений предыдущих периодов формировать комплект ИС текущего периода запрещено:

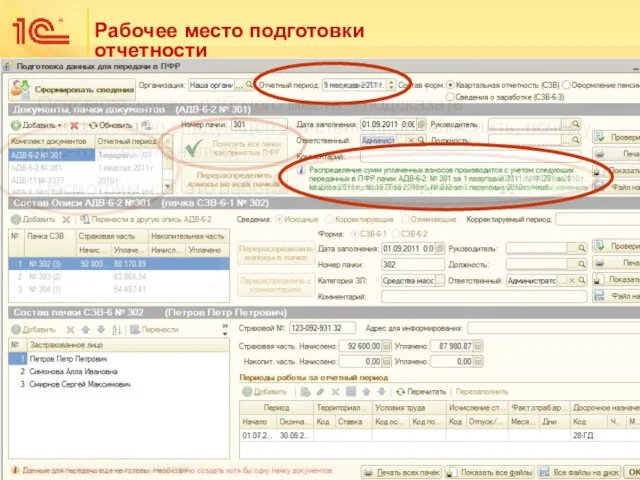

- 25. Рабочее место подготовки отчетности Основная задача рабочего места – подсказать пользователю следующее действие либо объяснить, почему

- 26. Заглянем в будущее

- 27. Заглянем в будущее: НДФЛ Исчисление налога при изменении статуса налогового резидента: письма Минфина России от 12.08.2011

- 28. Заглянем в будущее: НДФЛ «Объявленное» еще весной повышение вычетов на детей в многодетных семьях может стать

- 29. Заглянем в будущее: страховые взносы Новые шкалы тарифов с 2012 года: законопроект № 607164-5: уплата взносов

- 31. Скачать презентацию

Слайд 2О чем пойдет речь

Отчетно-методический доклад

по изменениям законодательства с весны текущего года:

Обзор

О чем пойдет речь

Отчетно-методический доклад

по изменениям законодательства с весны текущего года:

Обзор

Слайд 3Раз закон, два приказ…

Федеральные законы: от 21.04.2011 № 77-ФЗ, от 01.06.2011 №

Раз закон, два приказ…

Федеральные законы: от 21.04.2011 № 77-ФЗ, от 01.06.2011 №

Слайд 4Отдельные изменения

Отдельные изменения

Слайд 5Страховые взносы: изменения

в порядке учета доходов

Письмом России от 15.03.2011 № 784-19

Страховые взносы: изменения

в порядке учета доходов

Письмом России от 15.03.2011 № 784-19

Слайд 6Страховые взносы: изменения

в порядке учета доходов

Реализация:

…

суммы компенсации за задержку выплаты зарплаты

Страховые взносы: изменения

в порядке учета доходов

Реализация:

…

суммы компенсации за задержку выплаты зарплаты

Слайд 7Реализация:

…

суммы страховых взносов, соответствующие этим доходам, учитываются как «прочие расходы» – письмо

Реализация:

…

суммы страховых взносов, соответствующие этим доходам, учитываются как «прочие расходы» – письмо

Слайд 8Бронирование граждан, пребывающих в запасе

Органы власти и некоторые организации

бронируют своих руководителей и

Бронирование граждан, пребывающих в запасе

Органы власти и некоторые организации бронируют своих руководителей и

Слайд 9Бухгалтерский учет: расширены возможности настройки

Расходы по отпускам будущих периодов

в БУ и

Бухгалтерский учет: расширены возможности настройки

Расходы по отпускам будущих периодов

в БУ и

Слайд 10Больничные листы

Больничные листы

Слайд 11Проблемы, проблемы, проблемы…

На текущий момент с больничными связаны

следующие проблемы:

чрезмерная сложность и разветвленность

Проблемы, проблемы, проблемы…

На текущий момент с больничными связаны

следующие проблемы:

чрезмерная сложность и разветвленность

Слайд 12Подводные камни расчета: применяем МРОТ

МРОТ участвует в расчете в двух случаях:

при ограничении

Подводные камни расчета: применяем МРОТ

МРОТ участвует в расчете в двух случаях:

при ограничении

Слайд 13Доля неполного времени используется

при ограничении «снизу» среднедневного заработка МРОТом.

Доля неполного времени

Доля неполного времени используется

при ограничении «снизу» среднедневного заработка МРОТом.

Доля неполного времени

Слайд 14Подводные камни расчета: применяем РК

В местностях, где применяются районные

коэффициенты к заработной

Подводные камни расчета: применяем РК

В местностях, где применяются районные коэффициенты к заработной

Слайд 15ЛН: поля раздела «Заполняется работодателем»

ЛН: поля раздела «Заполняется работодателем»

Слайд 16Заполнение листка нетрудоспособности: последние новости

Письмо ФСС от 8 сентября 2011 г.

№

Заполнение листка нетрудоспособности: последние новости

Письмо ФСС от 8 сентября 2011 г. №

Слайд 17Персонифицированный

учет ПФР

Персонифицированный

учет ПФР

Слайд 18Решение накопившихся проблем

Основная проблема: «опять ПФР не принял

из-за неверной уплаты».

Сильная зависимость результата

Решение накопившихся проблем

Основная проблема: «опять ПФР не принял

из-за неверной уплаты».

Сильная зависимость результата

Слайд 19Алгоритм распределения уплаченных сумм

Программы-вводилки, разрабатываемые в отделениях ПФР, используют несколько алгоритмов распределения

Алгоритм распределения уплаченных сумм

Программы-вводилки, разрабатываемые в отделениях ПФР, используют несколько алгоритмов распределения

Слайд 20Реализовано комментирование всех этапов

расчета.

Алгоритм распределения уплаченных сумм

Реализовано комментирование всех этапов

расчета.

Алгоритм распределения уплаченных сумм

Слайд 21Особенности текущего алгоритма

Необходимы переданные в ПФР сведения

прошлых периодов, начиная с:

первого полугодия

Особенности текущего алгоритма

Необходимы переданные в ПФР сведения

прошлых периодов, начиная с:

первого полугодия

Слайд 22Где взять сведения прошлых периодов?

Если в ПФР сдавались файлы,

сформированные в программе

Где взять сведения прошлых периодов?

Если в ПФР сдавались файлы, сформированные в программе

Слайд 23Где взять сведения прошлых периодов?

Если в ПФР сдавались «какие-то» файлы:

файлы были отредактированы;

файлы

Где взять сведения прошлых периодов?

Если в ПФР сдавались «какие-то» файлы:

файлы были отредактированы;

файлы

Слайд 24Подготовка отчетности

Новое ограничение: без полного набора

сведений предыдущих периодов формировать комплект ИС

Подготовка отчетности

Новое ограничение: без полного набора сведений предыдущих периодов формировать комплект ИС

Слайд 25Рабочее место подготовки отчетности

Основная задача рабочего места – подсказать

пользователю следующее действие либо

Рабочее место подготовки отчетности

Основная задача рабочего места – подсказать пользователю следующее действие либо

Слайд 26Заглянем в будущее

Заглянем в будущее

Слайд 27Заглянем в будущее: НДФЛ

Исчисление налога при изменении статуса

налогового резидента:

письма Минфина России от

Заглянем в будущее: НДФЛ

Исчисление налога при изменении статуса

налогового резидента:

письма Минфина России от

Слайд 28Заглянем в будущее: НДФЛ

«Объявленное» еще весной повышение

вычетов на детей в многодетных семьях

Заглянем в будущее: НДФЛ

«Объявленное» еще весной повышение вычетов на детей в многодетных семьях

Слайд 29Заглянем в будущее: страховые взносы

Новые шкалы тарифов с 2012 года: законопроект №

Заглянем в будущее: страховые взносы

Новые шкалы тарифов с 2012 года: законопроект №

Факторы формирования трудовой мотивации

Факторы формирования трудовой мотивации 270010

270010 Визитная карточка

Визитная карточка Четырёхзначные числа

Четырёхзначные числа Apple

Apple Развитие условий для образования социально компетентной личности, достижения результатов нового качества образования

Развитие условий для образования социально компетентной личности, достижения результатов нового качества образования Контрабанда

на рубеже 20-50 годов XX века

Контрабанда

на рубеже 20-50 годов XX века Презентация Научная и популярная психология для Клуба

Презентация Научная и популярная психология для Клуба Образование централизованных государств в Западной Европе в XI – XVв

Образование централизованных государств в Западной Европе в XI – XVв Фотоконкурс: «Старый Нижний – глазами молодых».

Фотоконкурс: «Старый Нижний – глазами молодых». ДЕТИ НЕШПИОНОВ: КАК ЗАЩИТИТЬ КОМПЬЮТЕРНЫЙ КЛАСС?Баричев Сергей Геннадьевич, к.т.н. преподаватель информатики СОШ №593 (г. Москва)

ДЕТИ НЕШПИОНОВ: КАК ЗАЩИТИТЬ КОМПЬЮТЕРНЫЙ КЛАСС?Баричев Сергей Геннадьевич, к.т.н. преподаватель информатики СОШ №593 (г. Москва) Биоэквивалентность – как регуляторный механизм на фармрынках государств СНГ

Биоэквивалентность – как регуляторный механизм на фармрынках государств СНГ Суриков Василий Иванович - великий художник XIX века

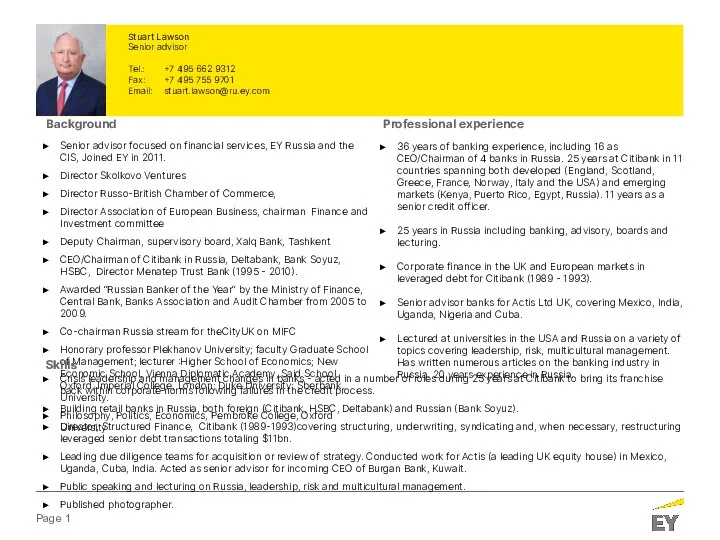

Суриков Василий Иванович - великий художник XIX века Stuart Lawson. Senior advisor

Stuart Lawson. Senior advisor Запомнете и горещо прегърнете човека до себе си, защото това е единственото съкровище, което можете да дадете от сърцето си и не стр

Запомнете и горещо прегърнете човека до себе си, защото това е единственото съкровище, което можете да дадете от сърцето си и не стр Эффективность краткосрочных программ в дополнительном образовании

Эффективность краткосрочных программ в дополнительном образовании Презентация на тему Политические партии и движения

Презентация на тему Политические партии и движения Международное сотрудничество в сфере противодействия коррупции

Международное сотрудничество в сфере противодействия коррупции 7 советов на пути к успеху диплому

7 советов на пути к успеху диплому Вопросы квалификации некоторых видов преступлений в сфере экономики

Вопросы квалификации некоторых видов преступлений в сфере экономики Рунические формулы на все случаи жизни

Рунические формулы на все случаи жизни Опыт организации жизни класса, как важнейшее условие сохранения и укрепления здоровья детей

Опыт организации жизни класса, как важнейшее условие сохранения и укрепления здоровья детей Отчет по Учебной практике

Отчет по Учебной практике Сера S

Сера S Внимание акция!!! с 1 апреля по 15 апреля 2019 г. При условии 100% предоплаты

Внимание акция!!! с 1 апреля по 15 апреля 2019 г. При условии 100% предоплаты ARRP и RARP Топологии Маршрутизаторы Cisco

ARRP и RARP Топологии Маршрутизаторы Cisco Вода и ее свойства 2 класс - презентация_

Вода и ее свойства 2 класс - презентация_ Энергоэффективность и посткризисное развитие

Энергоэффективность и посткризисное развитие