- Оценка бизнеса. Тема 1

Содержание

- 2. Тема 1 Ценностно-ориентированный менеджмент

- 3. План Понятие Value based management (VBM) Факторы, влияющие на стоимость компании Стоимость компании и ее стратегия

- 4. Концепция VBM это построение системы оценки результатов деятельности на основе стоимости и выстраивание по этому интегрированному

- 5. Ограничения традиционной финансовой отчетности: ориентация на прошлое, а не на будущее; не позволяет оценить устойчивость финансовых

- 6. «Управление стоимостью – это управление будущим» Согласно оценке рыночной стоимости предприятия методом дисконтированных денежных потоков, стоимость

- 7. Принципы VBM (1) Менеджеры должны признавать и отслеживать интересы всех законных заинтересованных сторон (стэйкхолдеров) и точно

- 8. Принципы VBM (2) Менеджеры должны принимать процессы и модели поведения, которые затрагивают интересы каждой группы стэйкхолдеров.

- 9. Принципы VBM (3) Менеджеры должны работать в сотрудничестве с другими организациями, как частными, так и общественными,

- 10. Принципы VBM (4) Менеджеры должны избегать деятельности, которая может угрожать неотъемлемым правам человека или вызывать риски,

- 11. Гексаграмма структурной перестройки (Коупленд, Коллер и Муррин, 2008).

- 12. Рычаги создания стоимости информационный обмен с инвесторами; внутренние улучшения; отъединение структурных подразделений; перспективы роста (как органического,

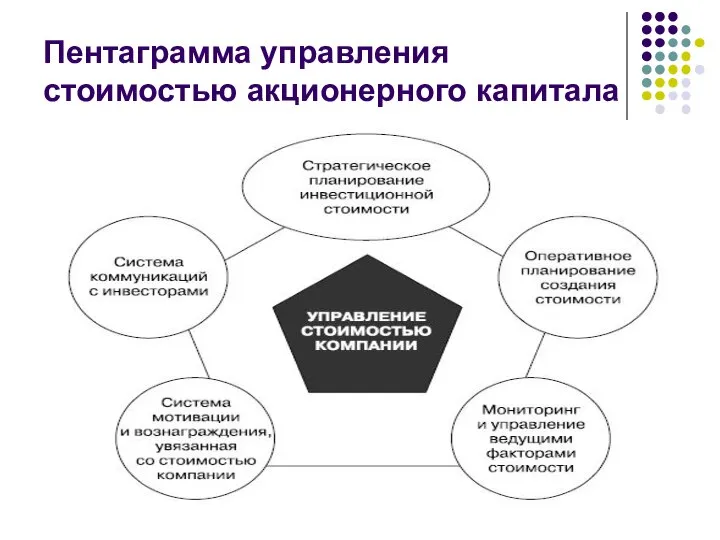

- 13. Пентаграмма управления стоимостью акционерного капитала

- 14. Схема создания стоимости

- 15. Для создания стоимости необходимо (1): подкреплять свои целевые установки четкими количественными индикаторами, увязанными с созданием стоимости;

- 16. Для создания стоимости необходимо (2): изучить ключевые факторы создания стоимости, характерные для каждого бизнес-подразделения; наладить эффективное

- 17. Для создания стоимости необходимо (3): найти способы создания у менеджеров и рядовых работников мотивации к созданию

- 18. Факторы (драйверы) стоимости: должны быть привязаны к созданию стоимости и доведены до всех уровней организации; необходимо

- 19. Пример факторного анализа

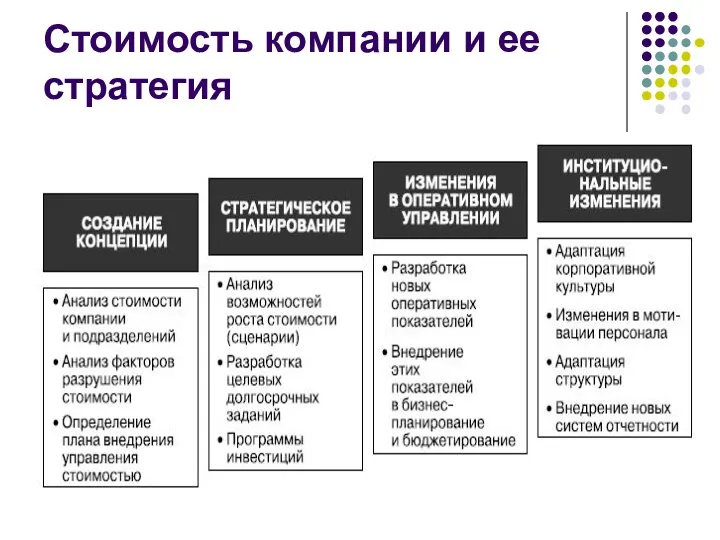

- 20. Стоимость компании и ее стратегия

- 22. Скачать презентацию

Слайд 3План

Понятие Value based management (VBM)

Факторы, влияющие на стоимость компании

Стоимость компании и ее

План

Понятие Value based management (VBM)

Факторы, влияющие на стоимость компании

Стоимость компании и ее

Слайд 4Концепция VBM

это построение системы оценки результатов деятельности на основе стоимости и выстраивание

Концепция VBM

это построение системы оценки результатов деятельности на основе стоимости и выстраивание

Слайд 5Ограничения традиционной финансовой отчетности:

ориентация на прошлое, а не на будущее;

не позволяет оценить

Ограничения традиционной финансовой отчетности:

ориентация на прошлое, а не на будущее;

не позволяет оценить

Слайд 6«Управление стоимостью – это управление будущим»

Согласно оценке рыночной стоимости предприятия методом дисконтированных

«Управление стоимостью – это управление будущим»

Согласно оценке рыночной стоимости предприятия методом дисконтированных

Слайд 7Принципы VBM (1)

Менеджеры должны признавать и отслеживать интересы всех законных заинтересованных сторон

Принципы VBM (1)

Менеджеры должны признавать и отслеживать интересы всех законных заинтересованных сторон

Слайд 8Принципы VBM (2)

Менеджеры должны принимать процессы и модели поведения, которые затрагивают интересы

Принципы VBM (2)

Менеджеры должны принимать процессы и модели поведения, которые затрагивают интересы

Слайд 9Принципы VBM (3)

Менеджеры должны работать в сотрудничестве с другими организациями, как частными,

Принципы VBM (3)

Менеджеры должны работать в сотрудничестве с другими организациями, как частными,

Слайд 10Принципы VBM (4)

Менеджеры должны избегать деятельности, которая может угрожать неотъемлемым правам человека

Принципы VBM (4)

Менеджеры должны избегать деятельности, которая может угрожать неотъемлемым правам человека

Слайд 11Гексаграмма структурной перестройки (Коупленд, Коллер и Муррин, 2008).

Гексаграмма структурной перестройки (Коупленд, Коллер и Муррин, 2008).

Слайд 12Рычаги создания стоимости

информационный обмен с инвесторами;

внутренние улучшения;

отъединение структурных подразделений;

перспективы роста

Рычаги создания стоимости

информационный обмен с инвесторами;

внутренние улучшения;

отъединение структурных подразделений;

перспективы роста

Слайд 13Пентаграмма управления стоимостью акционерного капитала

Пентаграмма управления стоимостью акционерного капитала

Слайд 14Схема создания стоимости

Схема создания стоимости

Слайд 15Для создания стоимости необходимо (1):

подкреплять свои целевые установки четкими количественными индикаторами, увязанными

Для создания стоимости необходимо (1):

подкреплять свои целевые установки четкими количественными индикаторами, увязанными

Слайд 16Для создания стоимости необходимо (2):

изучить ключевые факторы создания стоимости, характерные для каждого

Для создания стоимости необходимо (2):

изучить ключевые факторы создания стоимости, характерные для каждого

Слайд 17Для создания стоимости необходимо (3):

найти способы создания у менеджеров и рядовых работников

Для создания стоимости необходимо (3):

найти способы создания у менеджеров и рядовых работников

Слайд 18Факторы (драйверы) стоимости:

должны быть привязаны к созданию стоимости и доведены до всех

Факторы (драйверы) стоимости:

должны быть привязаны к созданию стоимости и доведены до всех

Слайд 19Пример факторного анализа

Пример факторного анализа

Слайд 20Стоимость компании и ее стратегия

Стоимость компании и ее стратегия

Презентация на тему АЗБУКА В СТИХАХ

Презентация на тему АЗБУКА В СТИХАХ  Монитор. Разрушение мифов о мониторах

Монитор. Разрушение мифов о мониторах Храм Христа Спасителя

Храм Христа Спасителя 1,5 л 0,5 л Зачем нам нужен Бювет? Цели: 1.Привлечь дополнительную ЦА. По итогам исследования OMI* название «Липецкий Бювет» слово «Липец

1,5 л 0,5 л Зачем нам нужен Бювет? Цели: 1.Привлечь дополнительную ЦА. По итогам исследования OMI* название «Липецкий Бювет» слово «Липец Анти-эйджинговое лечение кожи

Анти-эйджинговое лечение кожи Пожарные автомобили

Пожарные автомобили Природный газ

Природный газ Жемчужников Алексей Михайлович

Жемчужников Алексей Михайлович Климат

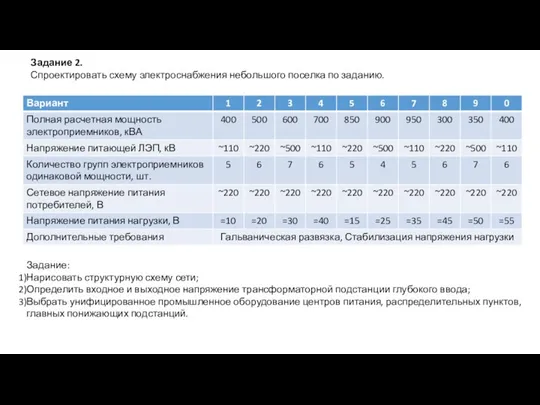

Климат Задание 2

Задание 2 Ароматы духов

Ароматы духов Презентация на тему ПУШНО-МЕХОВЫЕ ИЗДЕЛИЯ

Презентация на тему ПУШНО-МЕХОВЫЕ ИЗДЕЛИЯ  История часов

История часов Реализация проектов в области биотехнологий по программе «У.М.Н.И.К.»

Реализация проектов в области биотехнологий по программе «У.М.Н.И.К.» Основы молекулярной генетики

Основы молекулярной генетики Управленческий менеджмент и маркетинг

Управленческий менеджмент и маркетинг Православное учение о человеке

Православное учение о человеке НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ

НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ Депозит

Депозит МИ

МИ Презентация на тему Корни с чередованием

Презентация на тему Корни с чередованием Ерітіндіні флаконнан алу Парентеральды

Ерітіндіні флаконнан алу Парентеральды Каталитическая активность ферментов в живых тканях

Каталитическая активность ферментов в живых тканях семисвечник

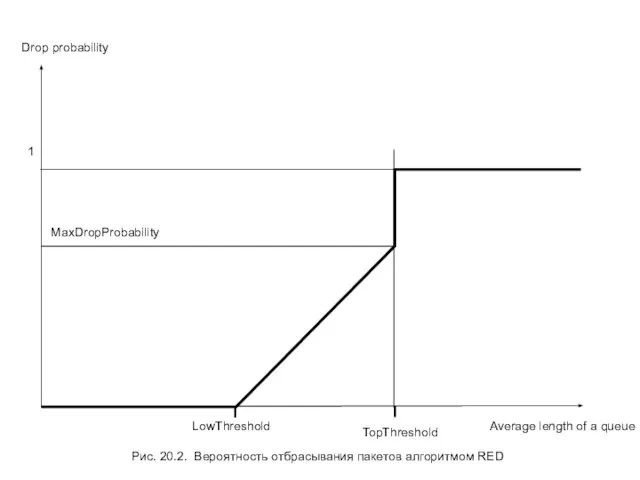

семисвечник Average length of a queue

Average length of a queue Костюм Деда Мороза

Костюм Деда Мороза Бумажное шоу Фантазёрия

Бумажное шоу Фантазёрия Фізічная культура і спорт. Фарміраванне здаровага спосабу жыцця

Фізічная культура і спорт. Фарміраванне здаровага спосабу жыцця