- Оценка доходности банковских операций (методы количественного анализа)

Содержание

- 2. Оценка доходности банковских операций (методы количественного анализа) Структура курса: Т1: Измерители доходности финансовых операций Т2: Потоки

- 3. Оценка доходности банковских операций (методы количественного анализа) Литература: Четыркин Е.М. Методы финансовых и коммерческих расчетов.-М:Дело, 1998,1999,2003,2008

- 4. Т1: Измерители доходности финансовых операций Вопросы: Т1.1. Измерители доходности. Т1.2. Простые и сложные проценты. Т1.3. Учетная

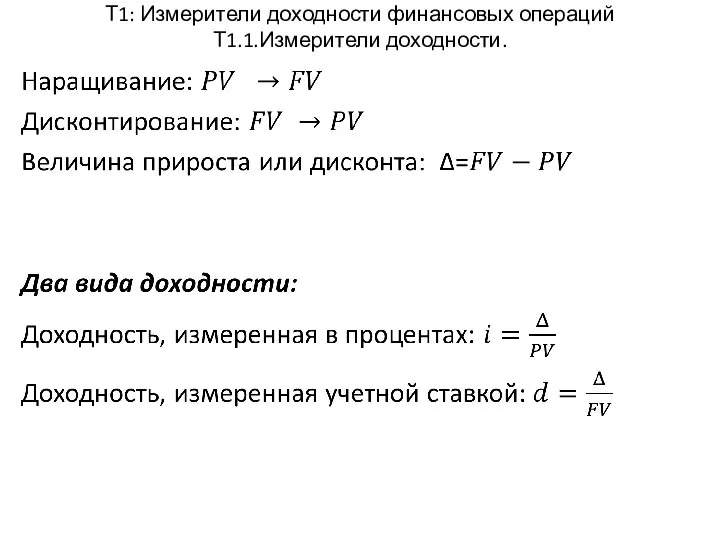

- 5. Т1: Измерители доходности финансовых операций Т1.1.Измерители доходности.

- 6. Т1: Измерители доходности финансовых операций Т1.1.Измерители доходности.

- 7. Т1: Измерители доходности финансовых операций Т1.2. Простые и сложные проценты.

- 8. Т1: Измерители доходности финансовых операций Т1.2. Простые и сложные проценты.

- 9. Т1: Измерители доходности финансовых операций Т1.2 Простые и сложные проценты. .

- 10. Т1: Измерители доходности финансовых операций Т1.3 Учетная доходность.

- 11. Т1: Измерители доходности финансовых операций Т1.3 Учетная доходность.

- 12. Т1: Измерители доходности финансовых операций Т1.4. Эквивалентная доходность

- 13. Т1: Измерители доходности финансовых операций Т1.4. Эквивалентная доходность

- 14. Т1: Измерители доходности финансовых операций Т1.5. Эффективная доходность

- 15. Т1: Измерители доходности финансовых операций Т1.5. Эффективная доходность

- 16. Т1: Измерители доходности финансовых операций Т1.5. Эффективная доходность

- 17. Т1: Измерители доходности финансовых операций Т1.6. Учет инфляции в финансовых вычислениях

- 18. Т2: Потоки платежей. Финансовая рента Содержание: Т2.1 Типы финансовых потоков, распределенных во времени Т2.2 Параметры финансовых

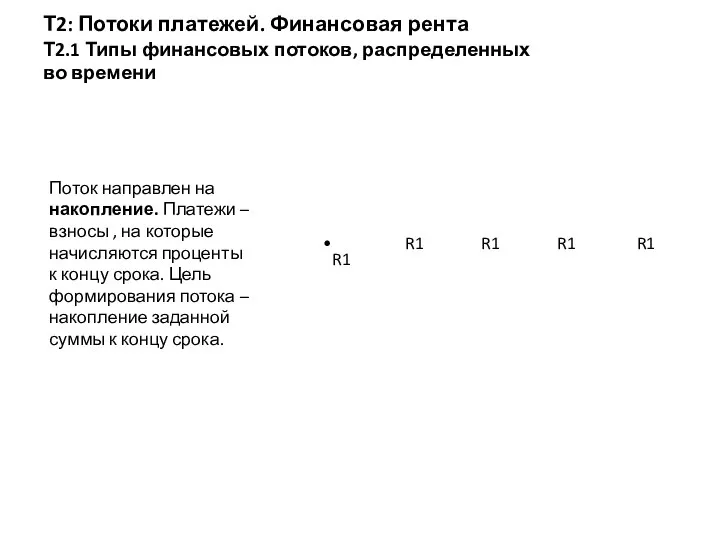

- 19. Т2: Потоки платежей. Финансовая рента Т2.1 Типы финансовых потоков, распределенных во времени R1 R1 R1 R1

- 20. Т2: Потоки платежей. Финансовая рента Т2.1 Типы финансовых потоков, распределенных во времени R1 R1 R1 R1

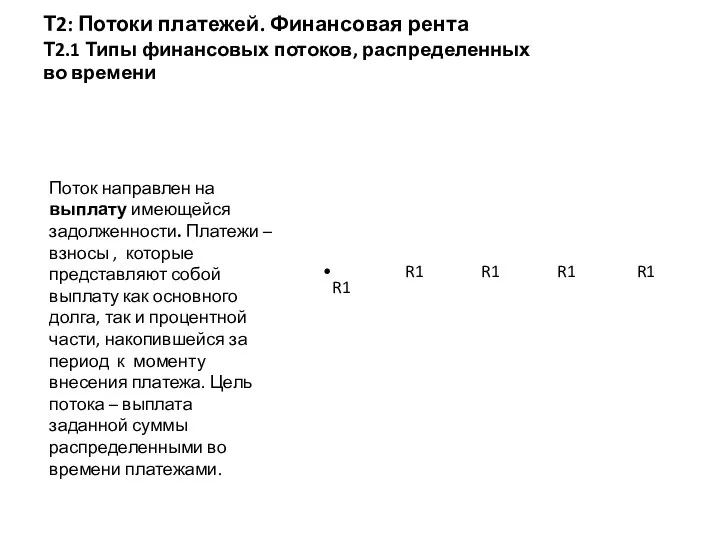

- 21. Т2: Потоки платежей. Финансовая рента Т2.1 Типы финансовых потоков, распределенных во времени Потоки платежей могут быть

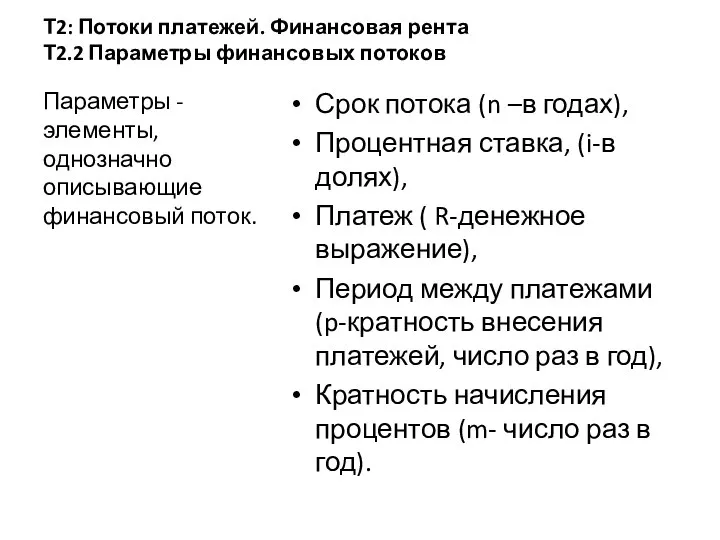

- 22. Т2: Потоки платежей. Финансовая рента Т2.2 Параметры финансовых потоков Параметры - элементы, однозначно описывающие финансовый поток.

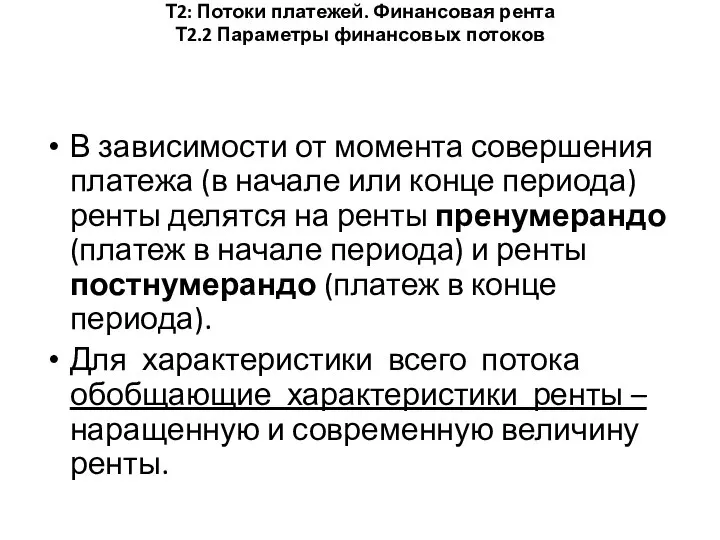

- 23. Т2: Потоки платежей. Финансовая рента Т2.2 Параметры финансовых потоков В зависимости от момента совершения платежа (в

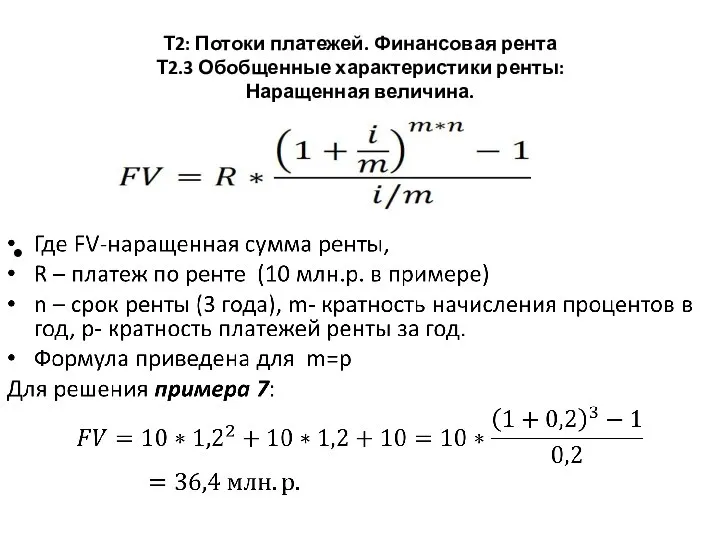

- 24. Т2: Потоки платежей. Финансовая рента Т2.3 Обобщенные характеристики ренты: Наращенная величина. Современная стоимость Наращенная сумма PV

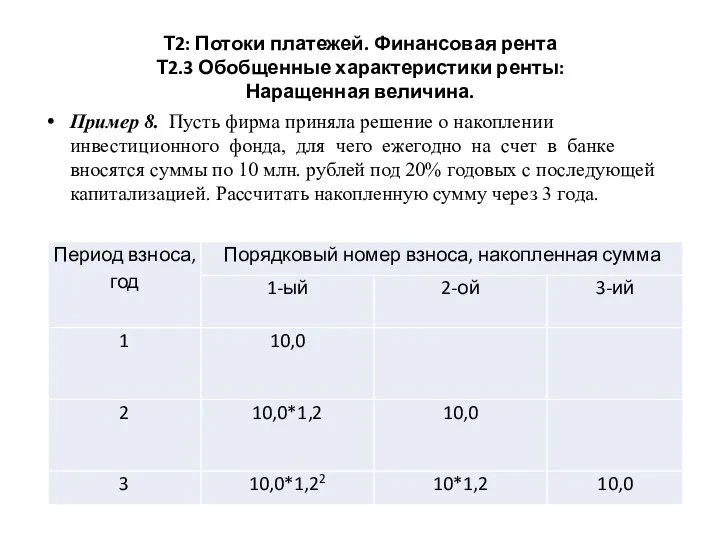

- 25. Т2: Потоки платежей. Финансовая рента Т2.3 Обобщенные характеристики ренты: Наращенная величина. Пример 8. Пусть фирма приняла

- 26. Т2: Потоки платежей. Финансовая рента Т2.3 Обобщенные характеристики ренты: Наращенная величина.

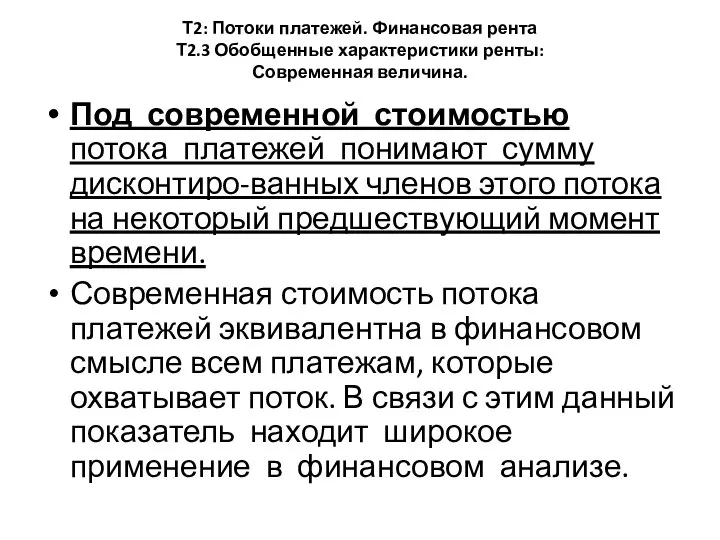

- 27. Т2: Потоки платежей. Финансовая рента Т2.3 Обобщенные характеристики ренты: Современная величина. Под современной стоимостью потока платежей

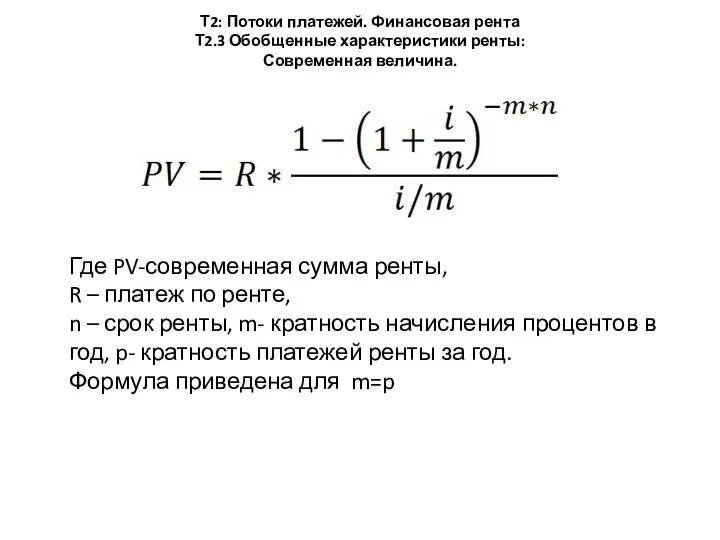

- 28. Т2: Потоки платежей. Финансовая рента Т2.3 Обобщенные характеристики ренты: Современная величина. Где PV-современная сумма ренты, R

- 29. Т2: Потоки платежей. Финансовая рента Т2.3 Обобщенные характеристики ренты: Современная величина.

- 30. Т2: Потоки платежей. Финансовая рента Т2.3 Расчет параметров ренты Расчет параметров ренты основан на арифметическом расчете

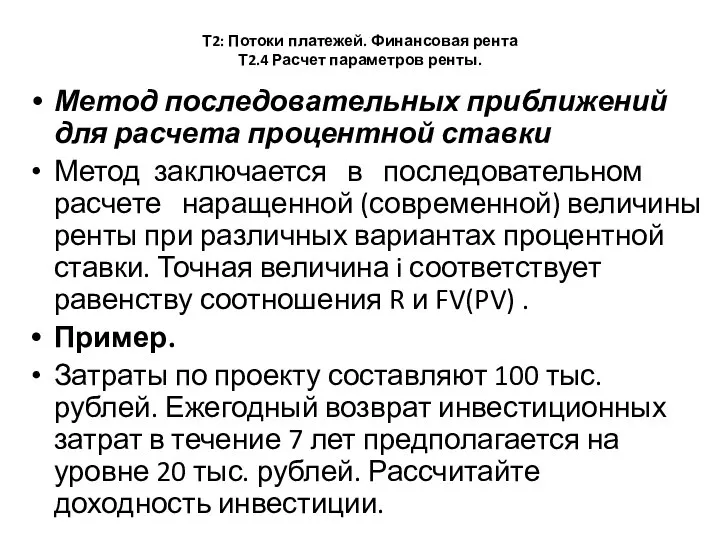

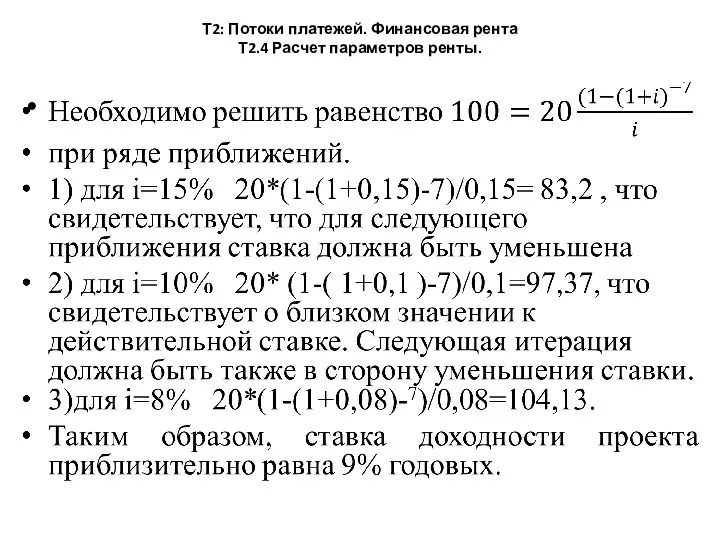

- 31. Т2: Потоки платежей. Финансовая рента Т2.4 Расчет параметров ренты. Метод последовательных приближений для расчета процентной ставки

- 32. Т2: Потоки платежей. Финансовая рента Т2.4 Расчет параметров ренты.

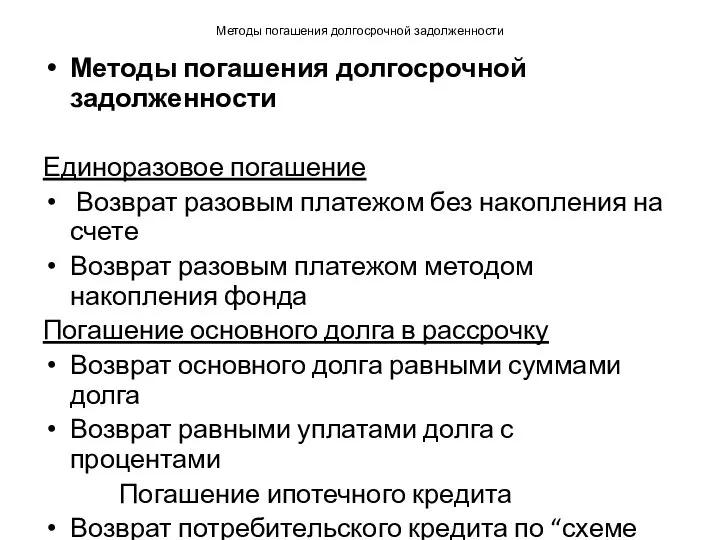

- 33. Методы погашения долгосрочной задолженности Тема 3

- 34. Методы погашения долгосрочной задолженности Методы погашения долгосрочной задолженности Единоразовое погашение Возврат разовым платежом без накопления на

- 35. Методы погашения долгосрочной задолженности Методы погашения долгосрочной задолженности Единоразовое погашение Возврат разовым платежом без накопления на

- 36. Методы погашения долгосрочной задолженности

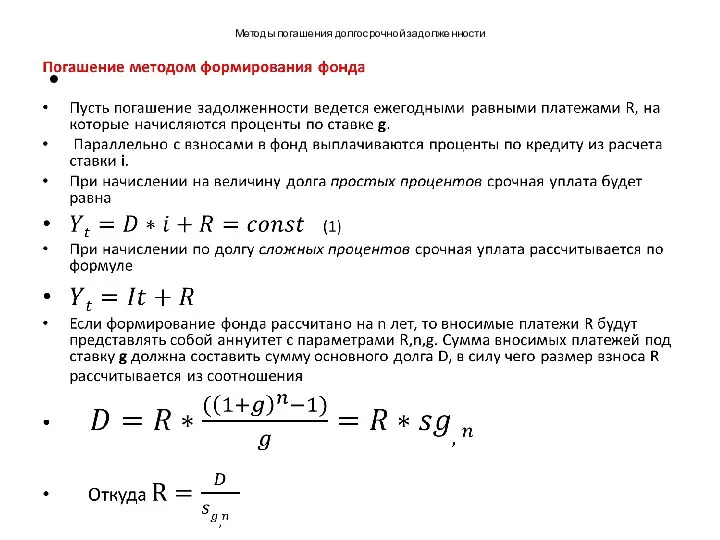

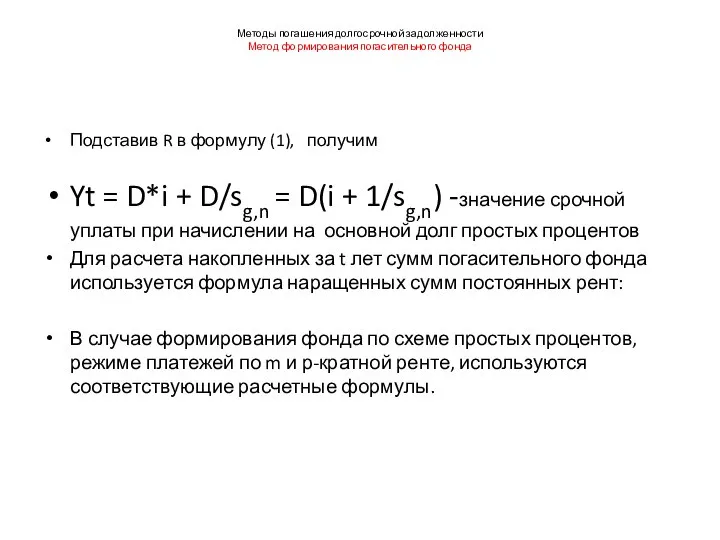

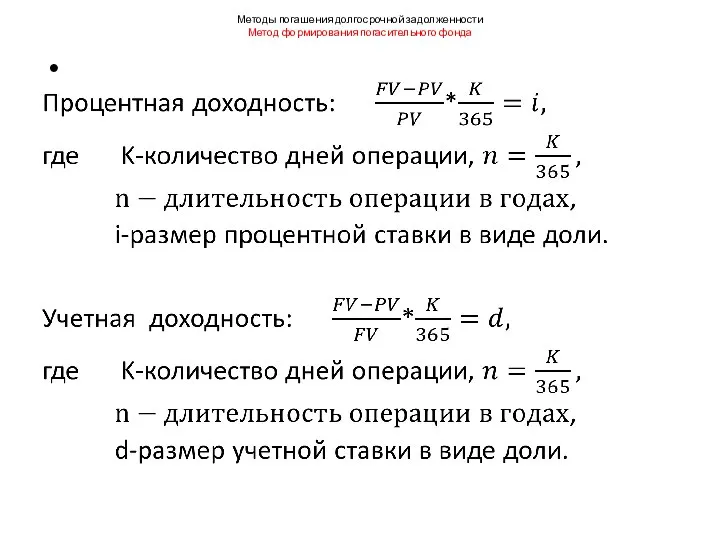

- 37. Методы погашения долгосрочной задолженности Метод формирования погасительного фонда Подставив R в формулу (1), получим Yt =

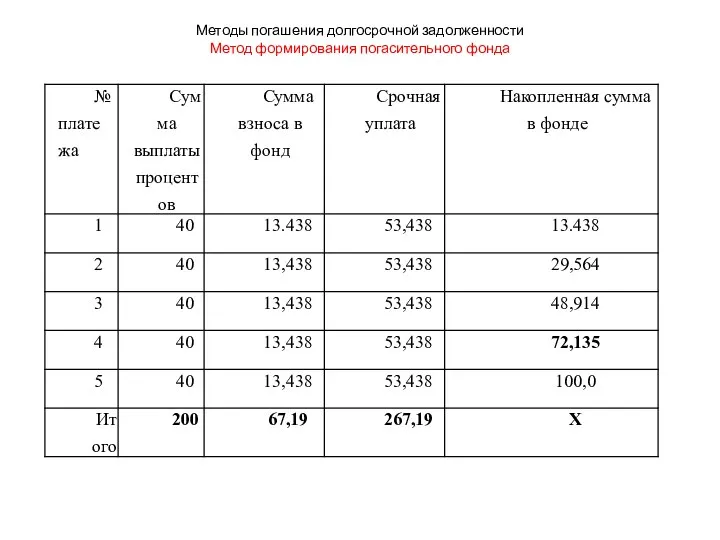

- 38. Методы погашения долгосрочной задолженности Метод формирования погасительного фонда

- 39. Методы погашения долгосрочной задолженности Метод формирования погасительного фонда

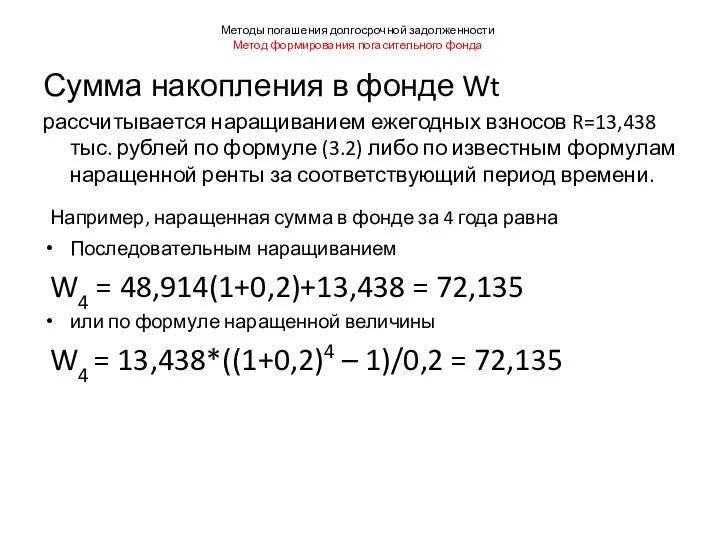

- 40. Методы погашения долгосрочной задолженности Метод формирования погасительного фонда Сумма накопления в фонде Wt рассчитывается наращиванием ежегодных

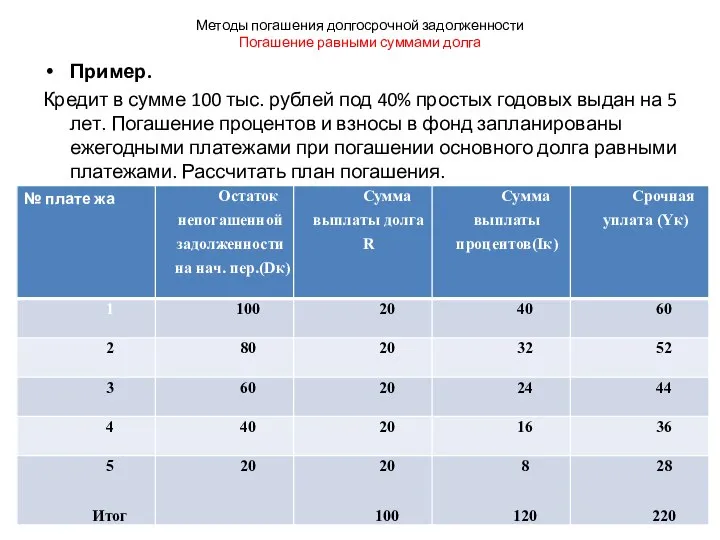

- 41. Методы погашения долгосрочной задолженности Погашение равными суммами долга При годовом погашении размеры платежей по основному долгу

- 42. Методы погашения долгосрочной задолженности Погашение равными суммами долга Пример. Кредит в сумме 100 тыс. рублей под

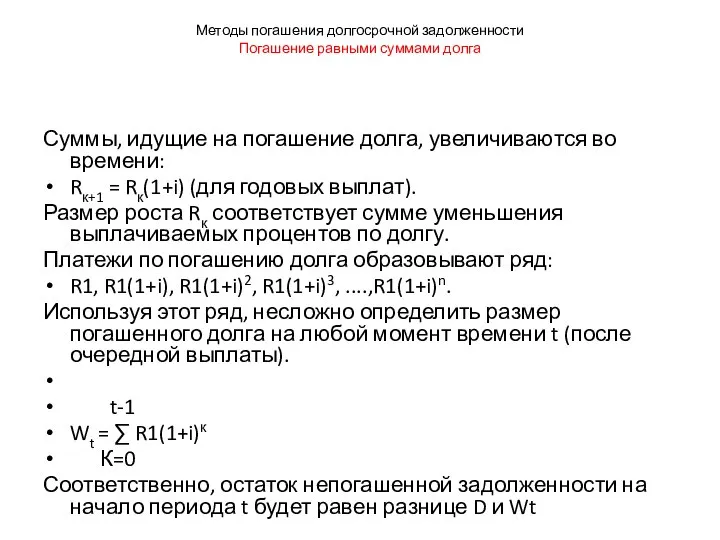

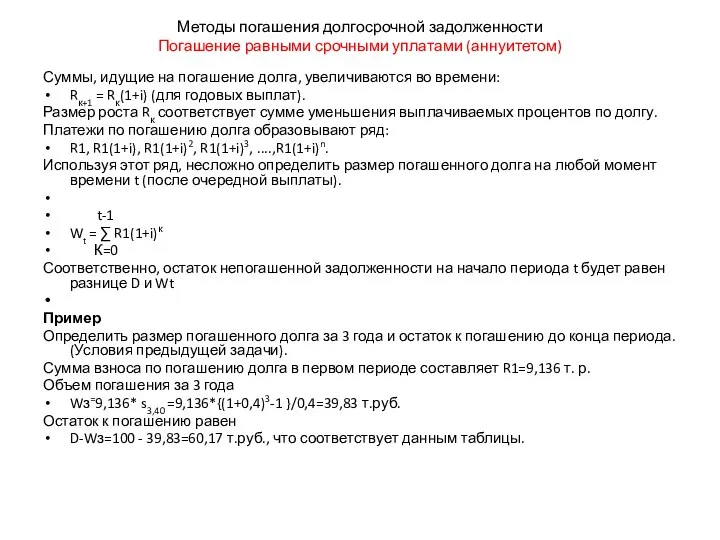

- 43. Методы погашения долгосрочной задолженности Погашение равными суммами долга Суммы, идущие на погашение долга, увеличиваются во времени:

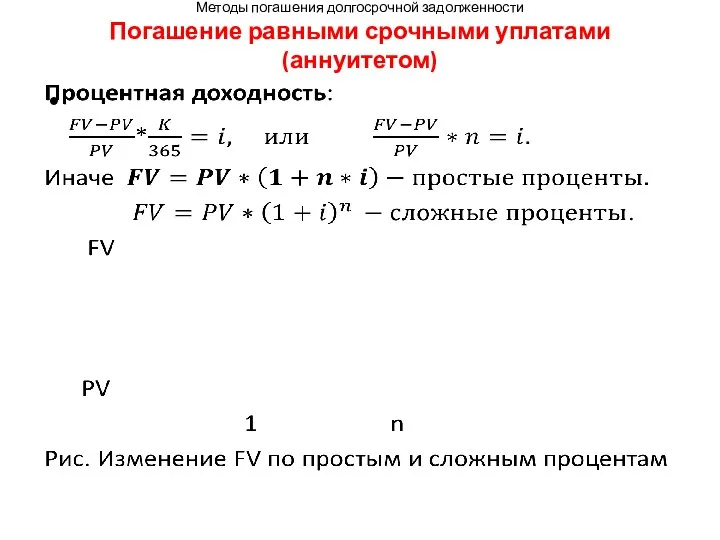

- 44. Методы погашения долгосрочной задолженности Погашение равными срочными уплатами (аннуитетом)

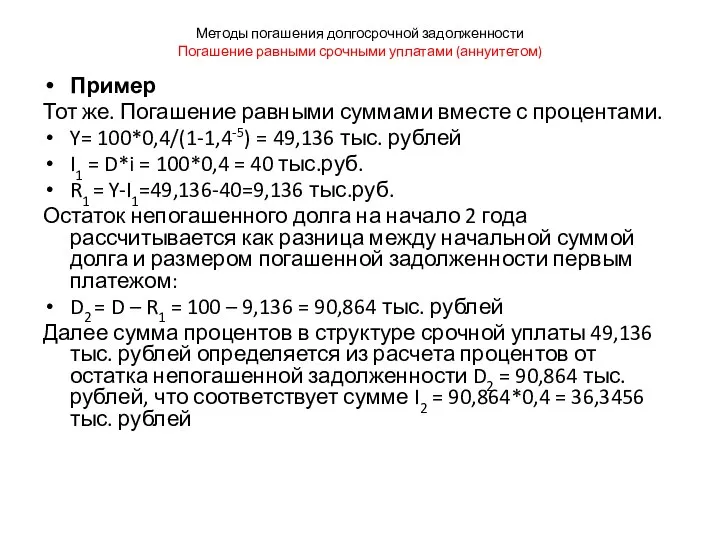

- 45. Методы погашения долгосрочной задолженности Погашение равными срочными уплатами (аннуитетом) Пример Тот же. Погашение равными суммами вместе

- 46. Методы погашения долгосрочной задолженности Погашение равными срочными уплатами (аннуитетом)

- 47. Методы погашения долгосрочной задолженности Погашение равными срочными уплатами (аннуитетом) Суммы, идущие на погашение долга, увеличиваются во

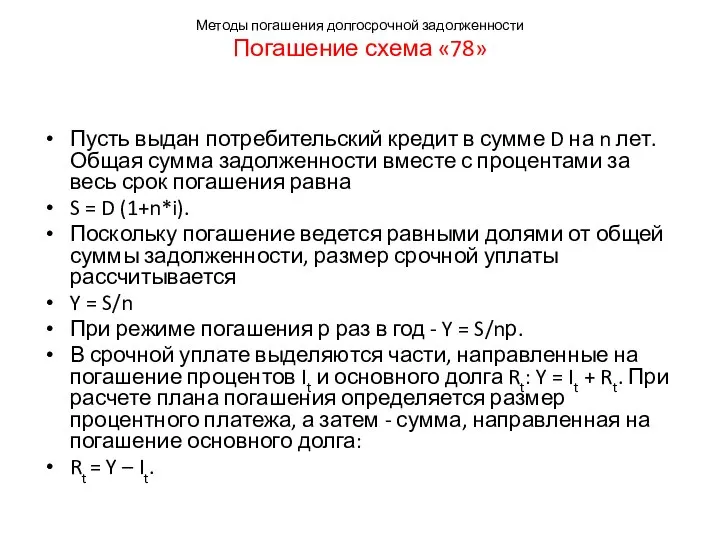

- 48. Методы погашения долгосрочной задолженности Погашение схема «78» Пусть выдан потребительский кредит в сумме D на n

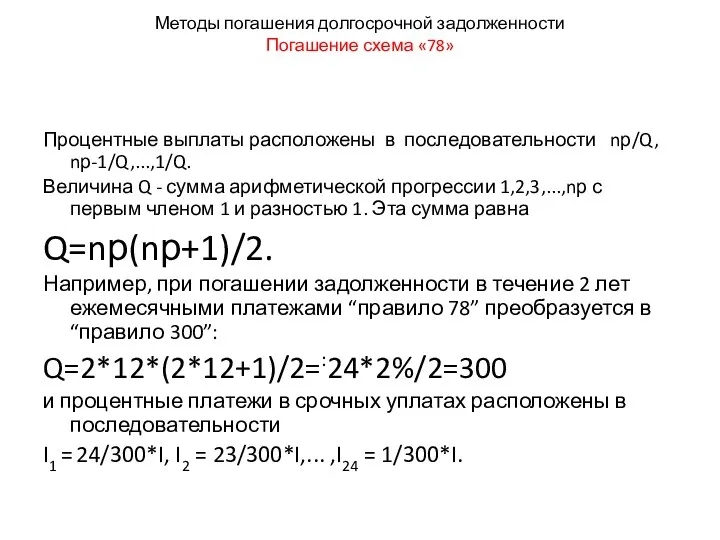

- 49. Методы погашения долгосрочной задолженности Погашение схема «78» Процентные выплаты расположены в последовательности nр/Q, nр-1/Q,...,1/Q. Величина Q

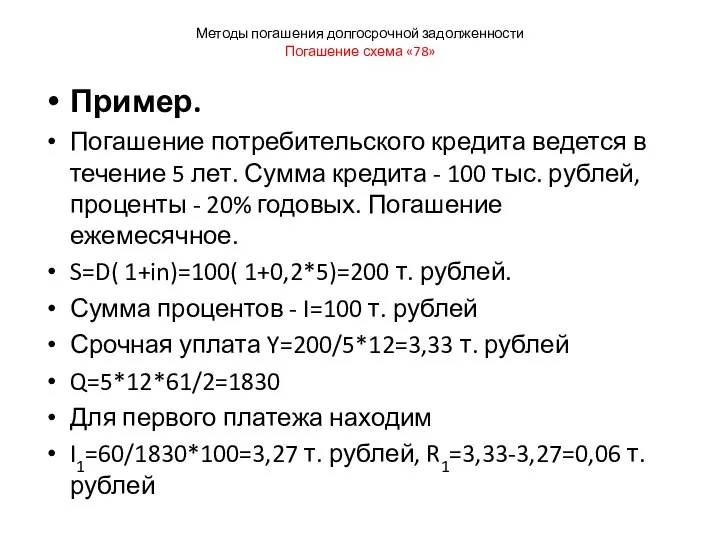

- 50. Методы погашения долгосрочной задолженности Погашение схема «78» Пример. Погашение потребительского кредита ведется в течение 5 лет.

- 52. Скачать презентацию

Слайд 2Оценка доходности банковских операций

(методы количественного анализа)

Структура курса:

Т1: Измерители доходности финансовых операций

Т2:

Оценка доходности банковских операций

(методы количественного анализа)

Структура курса:

Т1: Измерители доходности финансовых операций

Т2:

Слайд 3Оценка доходности банковских операций

(методы количественного анализа)

Литература:

Четыркин Е.М. Методы финансовых и коммерческих

Оценка доходности банковских операций

(методы количественного анализа)

Литература:

Четыркин Е.М. Методы финансовых и коммерческих

Слайд 4Т1: Измерители доходности финансовых операций

Вопросы:

Т1.1. Измерители доходности.

Т1.2. Простые и сложные проценты.

Т1.3. Учетная

Т1: Измерители доходности финансовых операций

Вопросы:

Т1.1. Измерители доходности.

Т1.2. Простые и сложные проценты.

Т1.3. Учетная

Слайд 5

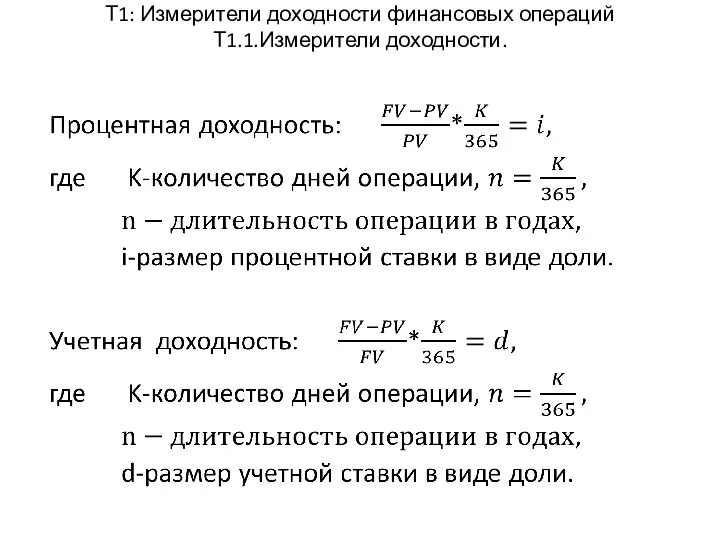

Т1: Измерители доходности финансовых операций

Т1.1.Измерители доходности.

Т1: Измерители доходности финансовых операций

Т1.1.Измерители доходности.

Слайд 6

Т1: Измерители доходности финансовых операций

Т1.1.Измерители доходности.

Т1: Измерители доходности финансовых операций

Т1.1.Измерители доходности.

Слайд 7

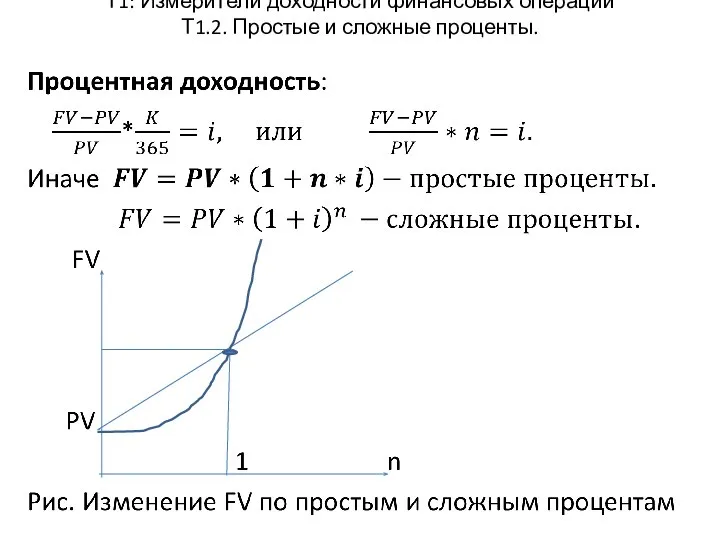

Т1: Измерители доходности финансовых операций

Т1.2. Простые и сложные проценты.

Т1: Измерители доходности финансовых операций

Т1.2. Простые и сложные проценты.

Слайд 8

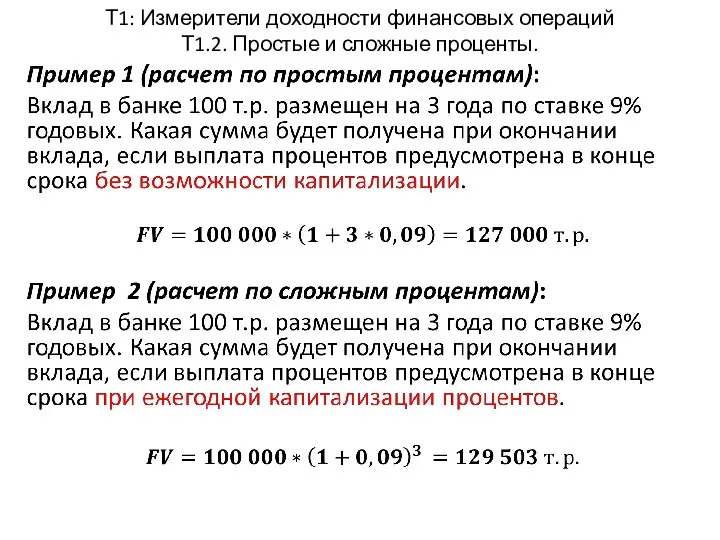

Т1: Измерители доходности финансовых операций

Т1.2. Простые и сложные проценты.

Т1: Измерители доходности финансовых операций

Т1.2. Простые и сложные проценты.

Слайд 9

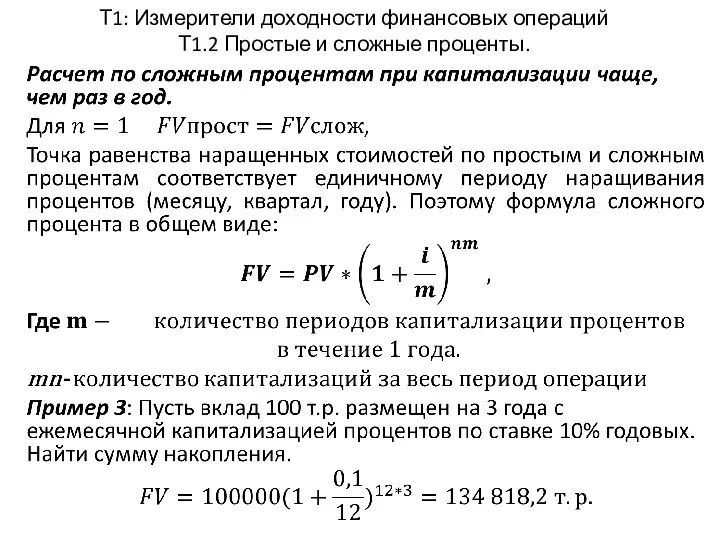

Т1: Измерители доходности финансовых операций

Т1.2 Простые и сложные проценты.

.

Т1: Измерители доходности финансовых операций

Т1.2 Простые и сложные проценты.

.

Слайд 10

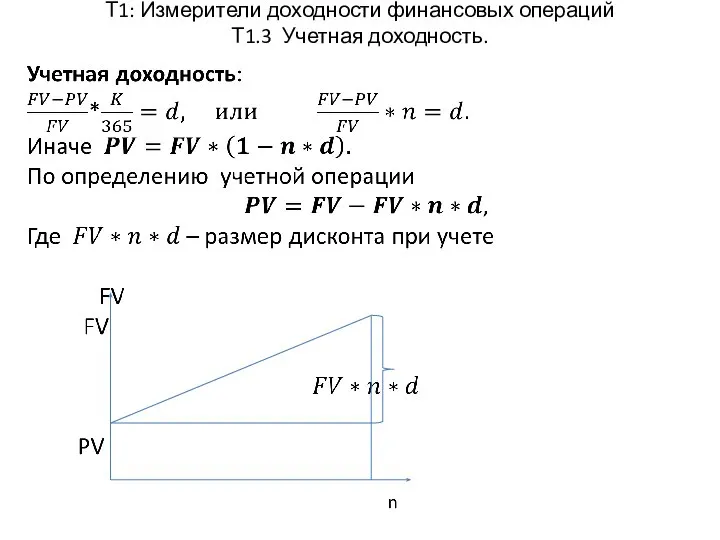

Т1: Измерители доходности финансовых операций

Т1.3 Учетная доходность.

Т1: Измерители доходности финансовых операций

Т1.3 Учетная доходность.

Слайд 11

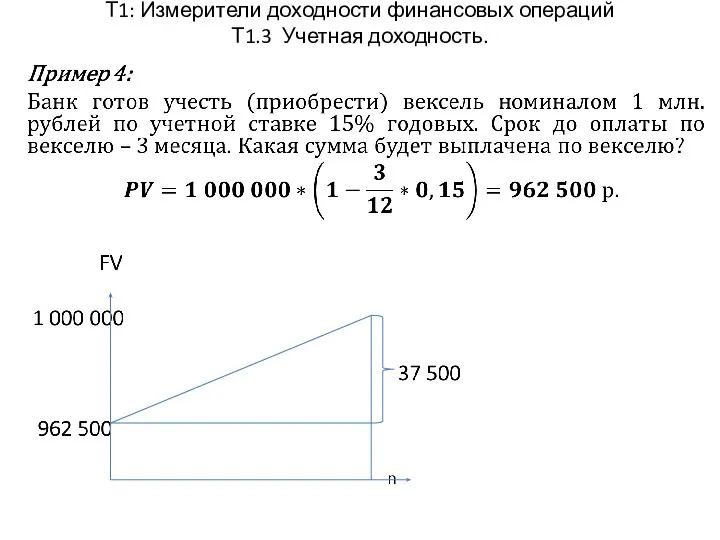

Т1: Измерители доходности финансовых операций

Т1.3 Учетная доходность.

Т1: Измерители доходности финансовых операций

Т1.3 Учетная доходность.

Слайд 12

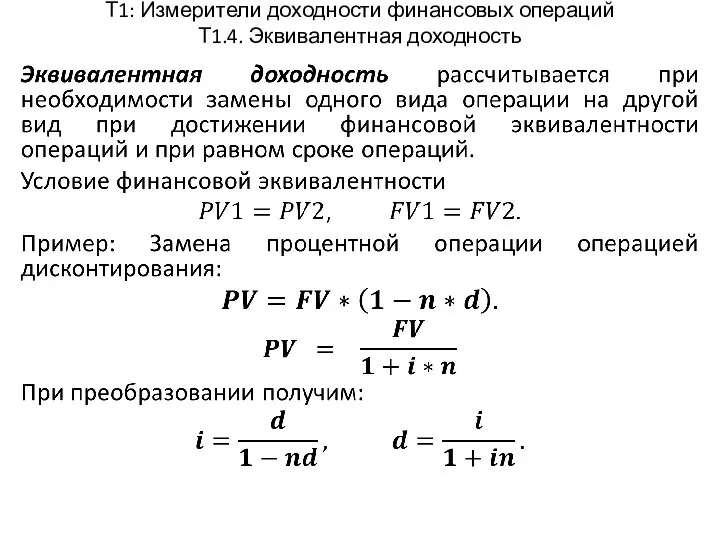

Т1: Измерители доходности финансовых операций

Т1.4. Эквивалентная доходность

Т1: Измерители доходности финансовых операций

Т1.4. Эквивалентная доходность

Слайд 13

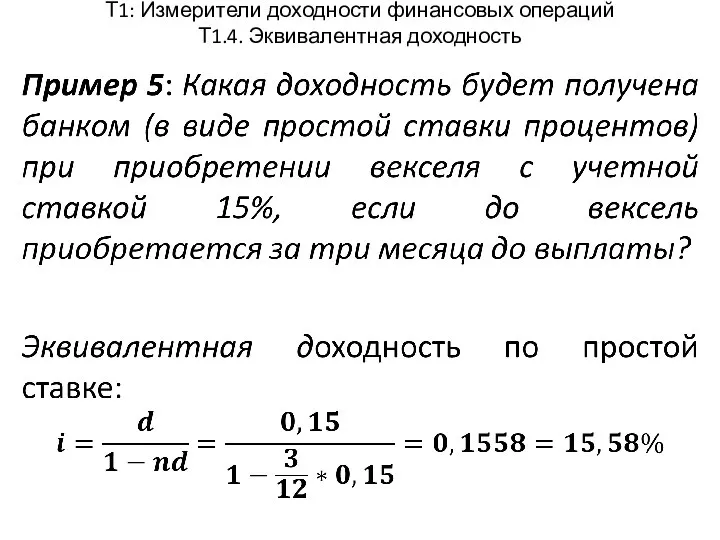

Т1: Измерители доходности финансовых операций

Т1.4. Эквивалентная доходность

Т1: Измерители доходности финансовых операций

Т1.4. Эквивалентная доходность

Слайд 14

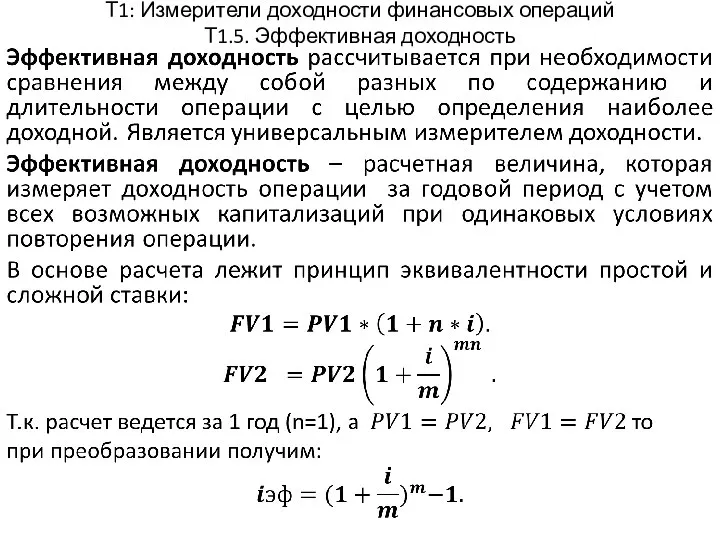

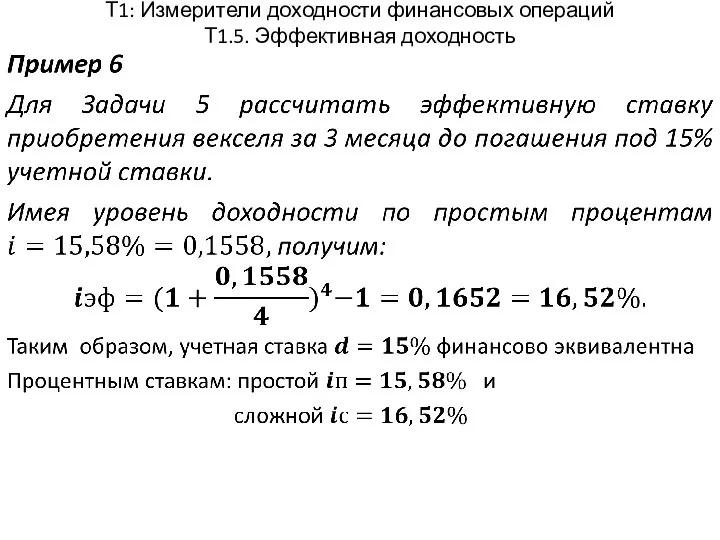

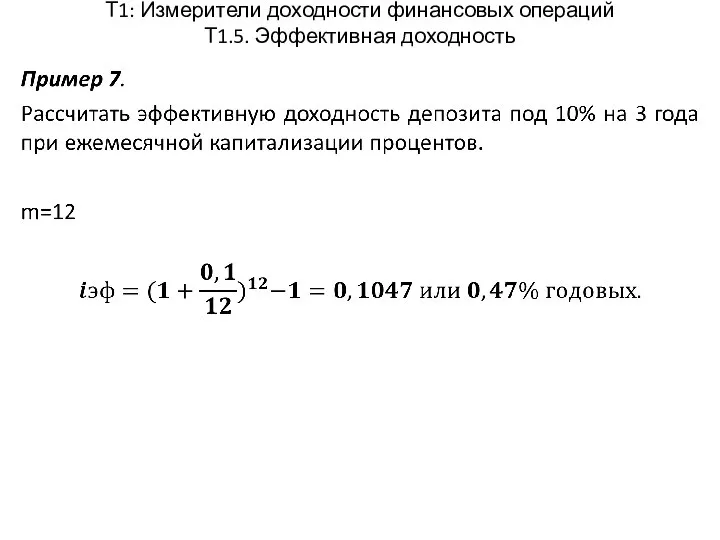

Т1: Измерители доходности финансовых операций

Т1.5. Эффективная доходность

Т1: Измерители доходности финансовых операций

Т1.5. Эффективная доходность

Слайд 15

Т1: Измерители доходности финансовых операций

Т1.5. Эффективная доходность

Т1: Измерители доходности финансовых операций

Т1.5. Эффективная доходность

Слайд 16

Т1: Измерители доходности финансовых операций

Т1.5. Эффективная доходность

Т1: Измерители доходности финансовых операций

Т1.5. Эффективная доходность

Слайд 17

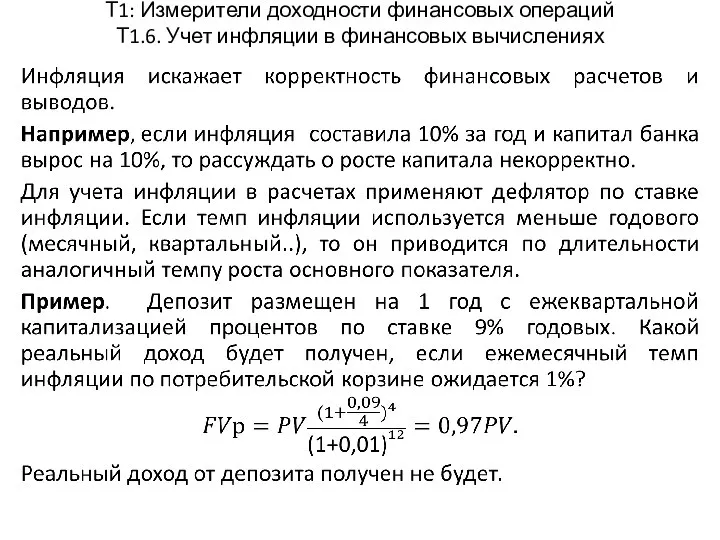

Т1: Измерители доходности финансовых операций

Т1.6. Учет инфляции в финансовых вычислениях

Т1: Измерители доходности финансовых операций

Т1.6. Учет инфляции в финансовых вычислениях

Слайд 18Т2: Потоки платежей. Финансовая рента

Содержание:

Т2.1 Типы финансовых потоков, распределенных во времени

Т2.2 Параметры

Т2: Потоки платежей. Финансовая рента

Содержание:

Т2.1 Типы финансовых потоков, распределенных во времени

Т2.2 Параметры

Слайд 19Т2: Потоки платежей. Финансовая рента

Т2.1 Типы финансовых потоков, распределенных во времени

R1

Т2: Потоки платежей. Финансовая рента

Т2.1 Типы финансовых потоков, распределенных во времени

R1

Слайд 20Т2: Потоки платежей. Финансовая рента

Т2.1 Типы финансовых потоков, распределенных во времени

R1

Т2: Потоки платежей. Финансовая рента

Т2.1 Типы финансовых потоков, распределенных во времени

R1

Слайд 21Т2: Потоки платежей. Финансовая рента

Т2.1 Типы финансовых потоков, распределенных во времени

Потоки платежей

Т2: Потоки платежей. Финансовая рента

Т2.1 Типы финансовых потоков, распределенных во времени

Потоки платежей

Слайд 22Т2: Потоки платежей. Финансовая рента

Т2.2 Параметры финансовых потоков

Параметры - элементы, однозначно описывающие

Т2: Потоки платежей. Финансовая рента

Т2.2 Параметры финансовых потоков

Параметры - элементы, однозначно описывающие

Слайд 23Т2: Потоки платежей. Финансовая рента

Т2.2 Параметры финансовых потоков

В зависимости от момента совершения

Т2: Потоки платежей. Финансовая рента

Т2.2 Параметры финансовых потоков

В зависимости от момента совершения

Слайд 24

Т2: Потоки платежей. Финансовая рента

Т2.3 Обобщенные характеристики ренты:

Наращенная величина. Современная стоимость

Наращенная сумма

Т2: Потоки платежей. Финансовая рента

Т2.3 Обобщенные характеристики ренты:

Наращенная величина. Современная стоимость

Наращенная сумма

Слайд 25Т2: Потоки платежей. Финансовая рента

Т2.3 Обобщенные характеристики ренты:

Наращенная величина.

Пример 8. Пусть фирма

Т2: Потоки платежей. Финансовая рента

Т2.3 Обобщенные характеристики ренты:

Наращенная величина.

Пример 8. Пусть фирма

Слайд 26Т2: Потоки платежей. Финансовая рента

Т2.3 Обобщенные характеристики ренты:

Наращенная величина.

Т2: Потоки платежей. Финансовая рента

Т2.3 Обобщенные характеристики ренты:

Наращенная величина.

Слайд 27Т2: Потоки платежей. Финансовая рента

Т2.3 Обобщенные характеристики ренты:

Современная величина.

Под современной стоимостью потока

Т2: Потоки платежей. Финансовая рента

Т2.3 Обобщенные характеристики ренты:

Современная величина.

Под современной стоимостью потока

Слайд 28Т2: Потоки платежей. Финансовая рента

Т2.3 Обобщенные характеристики ренты:

Современная величина.

Где PV-современная сумма ренты,

R

Т2: Потоки платежей. Финансовая рента

Т2.3 Обобщенные характеристики ренты:

Современная величина.

Где PV-современная сумма ренты,

R

Слайд 29Т2: Потоки платежей. Финансовая рента

Т2.3 Обобщенные характеристики ренты:

Современная величина.

Т2: Потоки платежей. Финансовая рента

Т2.3 Обобщенные характеристики ренты:

Современная величина.

Слайд 30Т2: Потоки платежей. Финансовая рента

Т2.3 Расчет параметров ренты

Расчет параметров ренты основан на

Т2: Потоки платежей. Финансовая рента

Т2.3 Расчет параметров ренты

Расчет параметров ренты основан на

Слайд 31Т2: Потоки платежей. Финансовая рента

Т2.4 Расчет параметров ренты.

Метод последовательных приближений для расчета

Т2: Потоки платежей. Финансовая рента

Т2.4 Расчет параметров ренты.

Метод последовательных приближений для расчета

Слайд 32Т2: Потоки платежей. Финансовая рента

Т2.4 Расчет параметров ренты.

Т2: Потоки платежей. Финансовая рента

Т2.4 Расчет параметров ренты.

Слайд 33Методы погашения долгосрочной задолженности

Тема 3

Методы погашения долгосрочной задолженности

Тема 3

Слайд 34Методы погашения долгосрочной задолженности

Методы погашения долгосрочной задолженности

Единоразовое погашение

Возврат разовым платежом без накопления

Методы погашения долгосрочной задолженности

Методы погашения долгосрочной задолженности

Единоразовое погашение

Возврат разовым платежом без накопления

Слайд 35Методы погашения долгосрочной задолженности

Методы погашения долгосрочной задолженности

Единоразовое погашение

Возврат разовым платежом без накопления

Методы погашения долгосрочной задолженности

Методы погашения долгосрочной задолженности

Единоразовое погашение

Возврат разовым платежом без накопления

Слайд 36Методы погашения долгосрочной задолженности

Методы погашения долгосрочной задолженности

Слайд 37

Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Подставив R в формулу (1),

Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Подставив R в формулу (1),

Слайд 38Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Слайд 39Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Слайд 40Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Сумма накопления в фонде Wt

рассчитывается наращиванием

Методы погашения долгосрочной задолженности

Метод формирования погасительного фонда

Сумма накопления в фонде Wt

рассчитывается наращиванием

Слайд 41Методы погашения долгосрочной задолженности

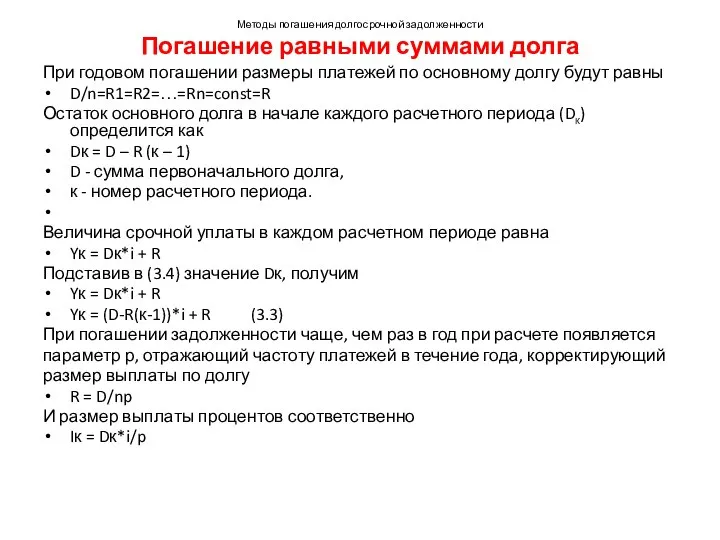

Погашение равными суммами долга

При годовом погашении размеры платежей по

Методы погашения долгосрочной задолженности

Погашение равными суммами долга

При годовом погашении размеры платежей по

Слайд 42Методы погашения долгосрочной задолженности

Погашение равными суммами долга

Пример.

Кредит в сумме 100 тыс. рублей

Методы погашения долгосрочной задолженности

Погашение равными суммами долга

Пример.

Кредит в сумме 100 тыс. рублей

Слайд 43Методы погашения долгосрочной задолженности

Погашение равными суммами долга

Суммы, идущие на погашение долга, увеличиваются

Методы погашения долгосрочной задолженности

Погашение равными суммами долга

Суммы, идущие на погашение долга, увеличиваются

Слайд 44Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Слайд 45Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Пример

Тот же. Погашение равными суммами

Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Пример

Тот же. Погашение равными суммами

Слайд 46Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Слайд 47Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Суммы, идущие на погашение долга,

Методы погашения долгосрочной задолженности

Погашение равными срочными уплатами (аннуитетом)

Суммы, идущие на погашение долга,

Слайд 48Методы погашения долгосрочной задолженности

Погашение схема «78»

Пусть выдан потребительский кредит в сумме D

Методы погашения долгосрочной задолженности

Погашение схема «78»

Пусть выдан потребительский кредит в сумме D

Слайд 49Методы погашения долгосрочной задолженности

Погашение схема «78»

Процентные выплаты расположены в последовательности nр/Q, nр-1/Q,...,1/Q.

Методы погашения долгосрочной задолженности

Погашение схема «78»

Процентные выплаты расположены в последовательности nр/Q, nр-1/Q,...,1/Q.

Слайд 50Методы погашения долгосрочной задолженности

Погашение схема «78»

Пример.

Погашение потребительского кредита ведется в течение 5

Методы погашения долгосрочной задолженности

Погашение схема «78»

Пример.

Погашение потребительского кредита ведется в течение 5

?

? Назовите художника и его картины

Назовите художника и его картины Модернизация и развитие первичной профсоюзной организации в современных условиях на основе SWOT-анализа

Модернизация и развитие первичной профсоюзной организации в современных условиях на основе SWOT-анализа 873458

873458 Степь (4 класс)

Степь (4 класс) Презентация на тему Двойные звезды

Презентация на тему Двойные звезды Типы продуктов

Типы продуктов Язык жестов. Значение жестов

Язык жестов. Значение жестов Строение вещества 7 класс

Строение вещества 7 класс Организация работы над диссертацией

Организация работы над диссертацией Занимательные задачи 2

Занимательные задачи 2 Банковская система

Банковская система Трудовое право

Трудовое право Деньги имеют значение. Пять основных правил финансовой грамотности

Деньги имеют значение. Пять основных правил финансовой грамотности Деловая графика в MS Excel

Деловая графика в MS Excel Этикет в деловом диалоге по телефону

Этикет в деловом диалоге по телефону Slovo_o_polku_Igoreve (3)

Slovo_o_polku_Igoreve (3) Анализ рынка современных детских игрушек.Проблемы безопасности и качества при выборе игрушек для дошкольников

Анализ рынка современных детских игрушек.Проблемы безопасности и качества при выборе игрушек для дошкольников Люблю природу русскую. Весна. Ф.И.Тютчев «Зима недаром злится»

Люблю природу русскую. Весна. Ф.И.Тютчев «Зима недаром злится» Лидия КорнеевнаЧуковская

Лидия КорнеевнаЧуковская Битве за Москву 70 лет!

Битве за Москву 70 лет! Цифровизация начального образования: использование средств мультимедиа как фактор повышения качества образования

Цифровизация начального образования: использование средств мультимедиа как фактор повышения качества образования Саргассово море

Саргассово море Физическое воспитание

Физическое воспитание Письмо-оферта

Письмо-оферта Использование страховых продуктов на примере каршеринга. Влияние на госбюджет

Использование страховых продуктов на примере каршеринга. Влияние на госбюджет Завод «АЛЬФАПАК»

Завод «АЛЬФАПАК» Дом Стеллы

Дом Стеллы