- Перспективы российского рынка ипотечного кредитования

Содержание

- 2. Объем, предоставляемых физ. лицам ипотечных жилищных кредитов Объем кредитов, предоставленных физ. лицам на покупку жилья Динамика

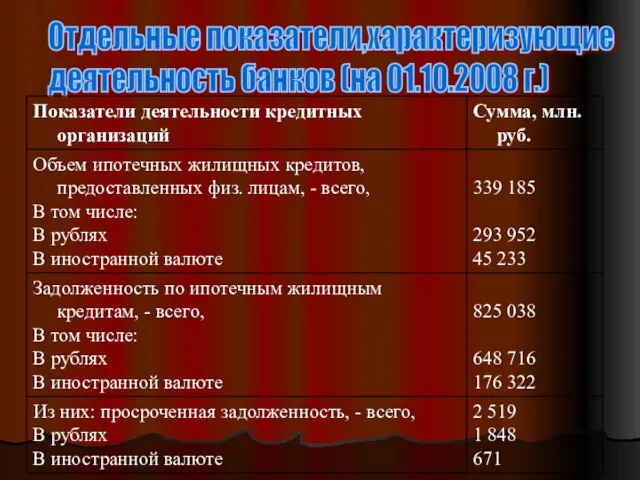

- 3. Отдельные показатели,характеризующие деятельность банков (на 01.10.2008 г.)

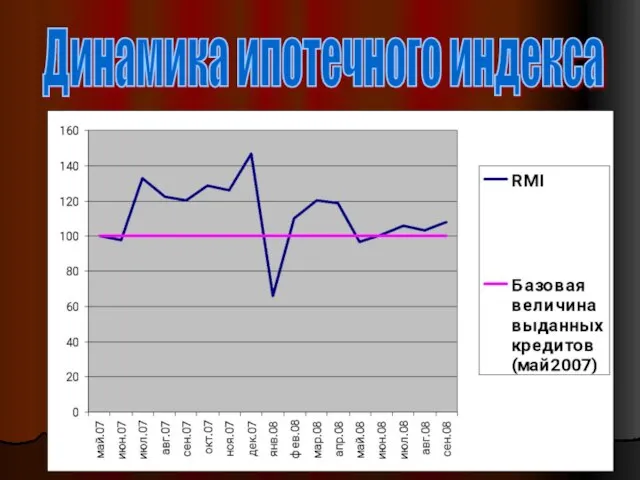

- 4. Ипотечный индекс и его расчет RuMAC Mortgage Index (ипотечный индекс) - рассчитывается как отношение объема выданных

- 5. Динамика ипотечного индекса

- 6. Условия кредитования ведущими ипотечными банками (на декабрь 2008г)

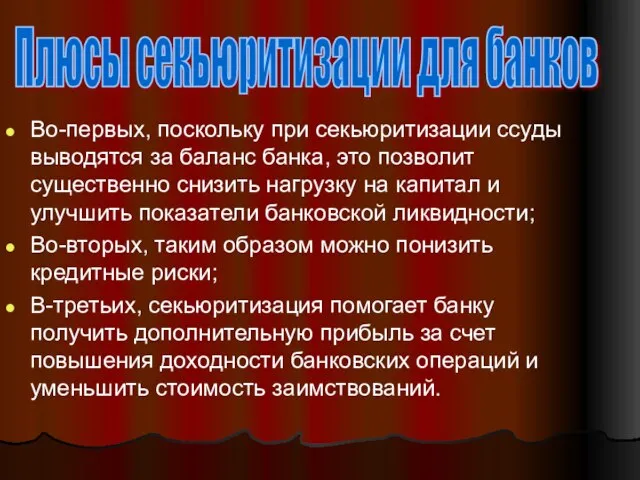

- 7. Во-первых, поскольку при секьюритизации ссуды выводятся за баланс банка, это позволит существенно снизить нагрузку на капитал

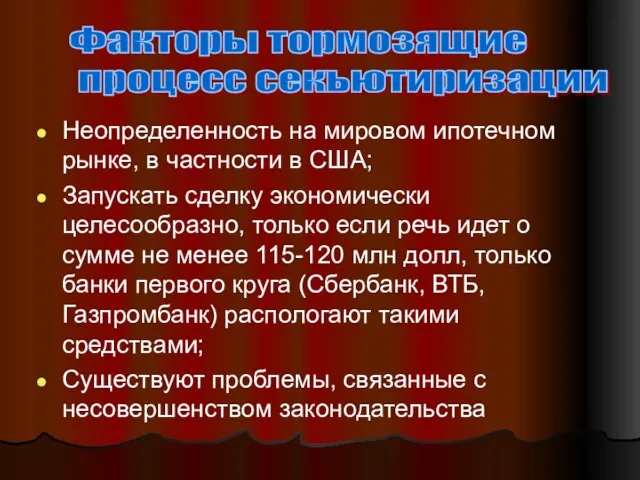

- 8. Неопределенность на мировом ипотечном рынке, в частности в США; Запускать сделку экономически целесообразно, только если речь

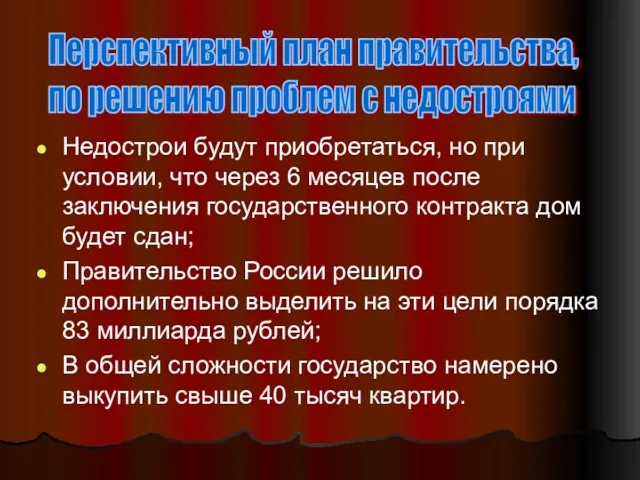

- 9. Недострои будут приобретаться, но при условии, что через 6 месяцев после заключения государственного контракта дом будет

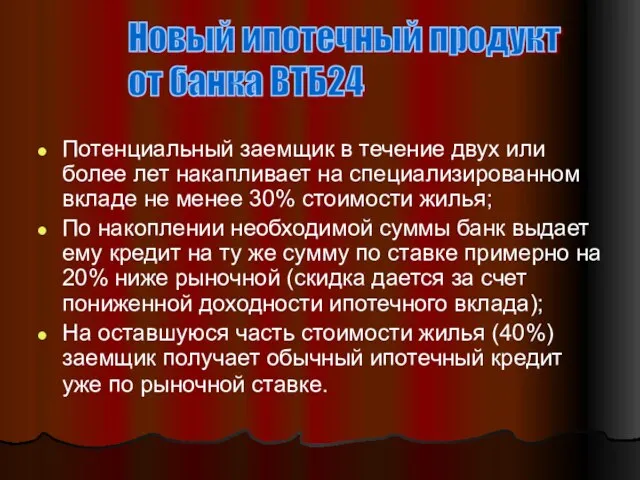

- 10. Потенциальный заемщик в течение двух или более лет накапливает на специализированном вкладе не менее 30% стоимости

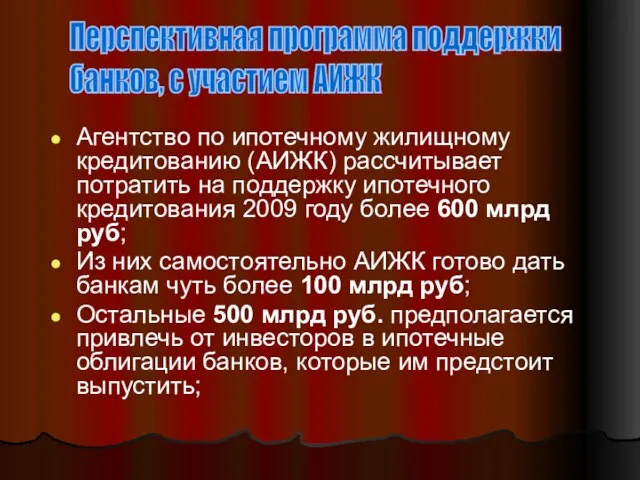

- 11. Агентство по ипотечному жилищному кредитованию (АИЖК) рассчитывает потратить на поддержку ипотечного кредитования 2009 году более 600

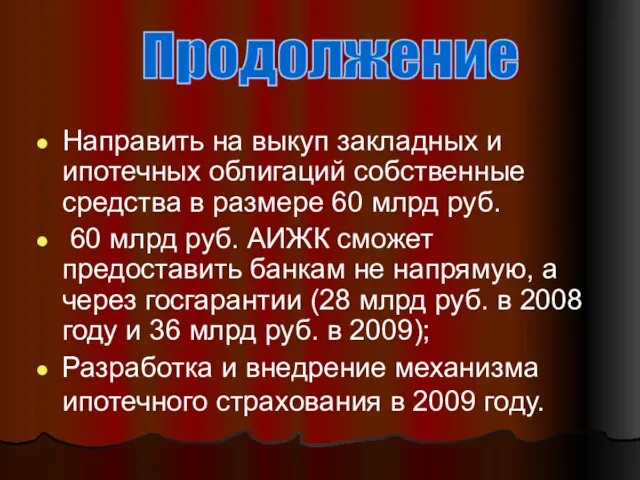

- 12. Направить на выкуп закладных и ипотечных облигаций собственные средства в размере 60 млрд руб. 60 млрд

- 13. четыре выпуска корпоративных облигаций АИЖК на 28 млрд руб.; один выпуск ипотечных облигаций на 11 млрд

- 14. Отсрочка платежа; Временное уменьшение платежа (при условии, что у заемщика нет просрочек, и на срок не

- 15. Поддержка ликвидности банков через выделение средств для АИЖК; Отлаживание работы предложенных АИЖК трех механизмов (выкупа закладных,

- 17. Скачать презентацию

Слайд 2Объем, предоставляемых физ. лицам ипотечных жилищных кредитов

Объем кредитов, предоставленных физ. лицам на

Объем, предоставляемых физ. лицам ипотечных жилищных кредитов

Объем кредитов, предоставленных физ. лицам на

Слайд 3Отдельные показатели,характеризующие

деятельность банков (на 01.10.2008 г.)

Отдельные показатели,характеризующие

деятельность банков (на 01.10.2008 г.)

Слайд 4Ипотечный индекс и его расчет

RuMAC Mortgage Index (ипотечный индекс) - рассчитывается

Ипотечный индекс и его расчет

RuMAC Mortgage Index (ипотечный индекс) - рассчитывается

Слайд 5Динамика ипотечного индекса

Динамика ипотечного индекса

Слайд 6Условия кредитования ведущими

ипотечными банками (на декабрь 2008г)

Условия кредитования ведущими

ипотечными банками (на декабрь 2008г)

Слайд 7Во-первых, поскольку при секьюритизации ссуды выводятся за баланс банка, это позволит существенно

Во-первых, поскольку при секьюритизации ссуды выводятся за баланс банка, это позволит существенно

Слайд 8Неопределенность на мировом ипотечном рынке, в частности в США;

Запускать сделку экономически целесообразно,

Неопределенность на мировом ипотечном рынке, в частности в США;

Запускать сделку экономически целесообразно,

Слайд 9Недострои будут приобретаться, но при условии, что через 6 месяцев после заключения

Недострои будут приобретаться, но при условии, что через 6 месяцев после заключения

Слайд 10Потенциальный заемщик в течение двух или более лет накапливает на специализированном вкладе

Потенциальный заемщик в течение двух или более лет накапливает на специализированном вкладе

Слайд 11Агентство по ипотечному жилищному кредитованию (АИЖК) рассчитывает потратить на поддержку ипотечного кредитования

Агентство по ипотечному жилищному кредитованию (АИЖК) рассчитывает потратить на поддержку ипотечного кредитования

Слайд 12Направить на выкуп закладных и ипотечных облигаций собственные средства в размере 60

Направить на выкуп закладных и ипотечных облигаций собственные средства в размере 60

Слайд 13четыре выпуска корпоративных облигаций АИЖК на 28 млрд руб.;

один выпуск ипотечных облигаций

четыре выпуска корпоративных облигаций АИЖК на 28 млрд руб.;

один выпуск ипотечных облигаций

Слайд 14Отсрочка платежа;

Временное уменьшение платежа (при условии, что у заемщика нет просрочек, и

Отсрочка платежа;

Временное уменьшение платежа (при условии, что у заемщика нет просрочек, и

Слайд 15Поддержка ликвидности банков через выделение средств для АИЖК;

Отлаживание работы предложенных АИЖК трех

Поддержка ликвидности банков через выделение средств для АИЖК;

Отлаживание работы предложенных АИЖК трех

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

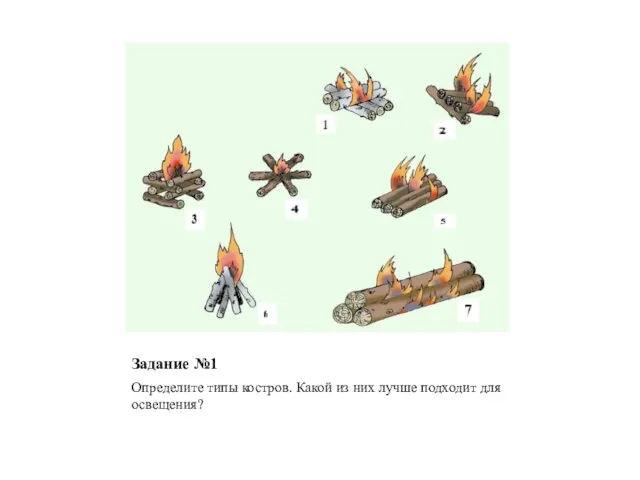

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

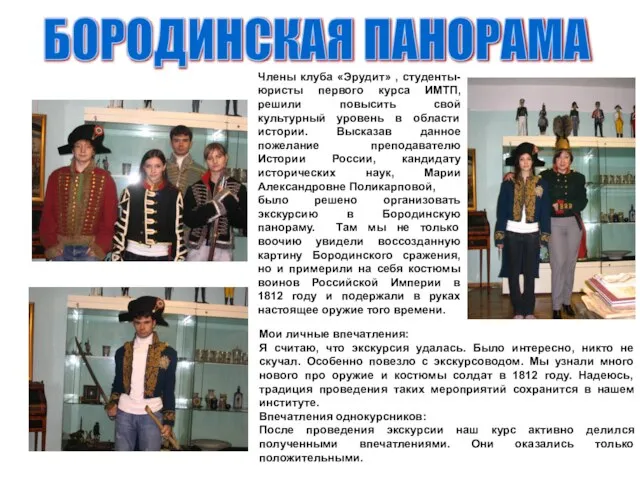

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

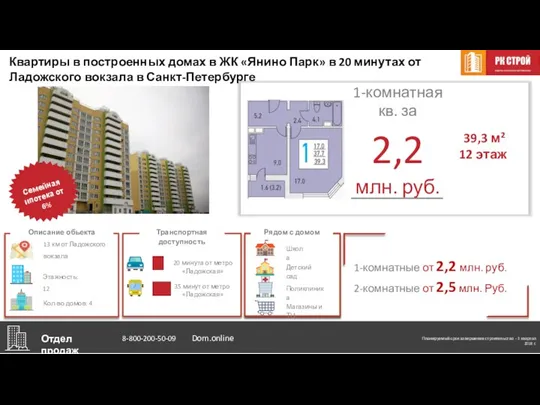

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства