- План счетов бухгалтерского учета

Содержание

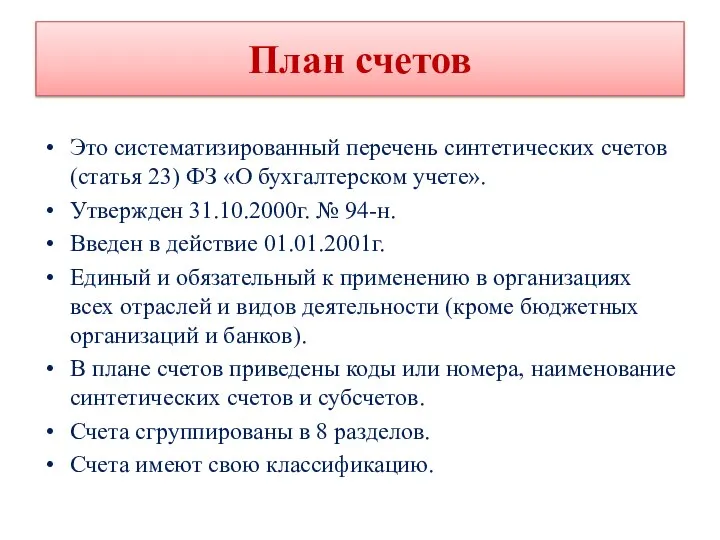

- 2. План счетов Это систематизированный перечень синтетических счетов (статья 23) ФЗ «О бухгалтерском учете». Утвержден 31.10.2000г. №

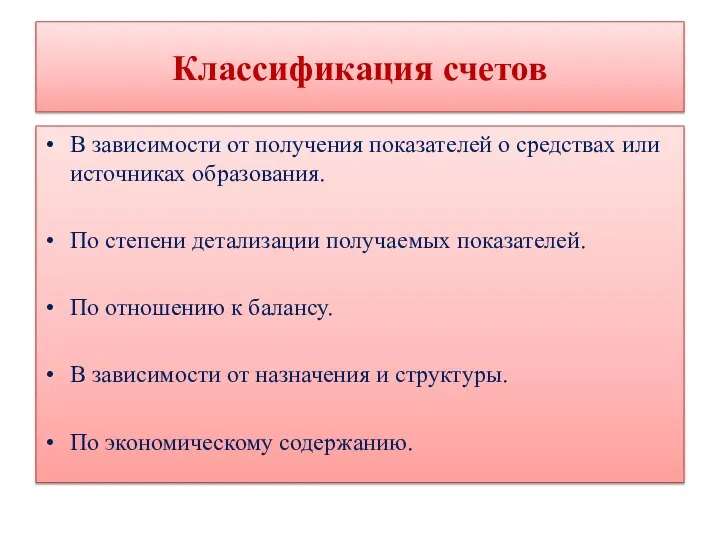

- 3. Классификация счетов В зависимости от получения показателей о средствах или источниках образования. По степени детализации получаемых

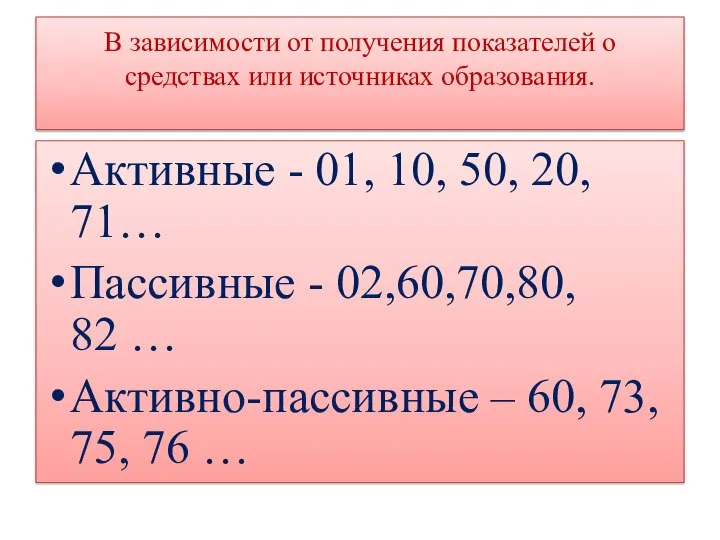

- 4. В зависимости от получения показателей о средствах или источниках образования. Активные - 01, 10, 50, 20,

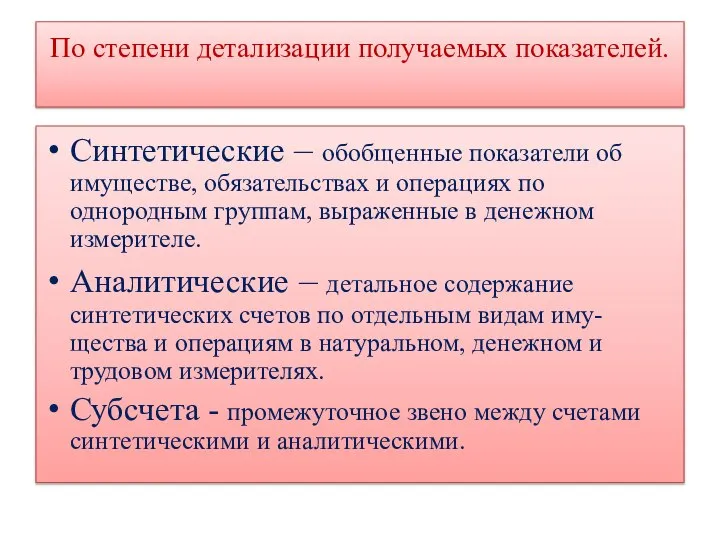

- 5. Синтетические – обобщенные показатели об имуществе, обязательствах и операциях по однородным группам, выраженные в денежном измерителе.

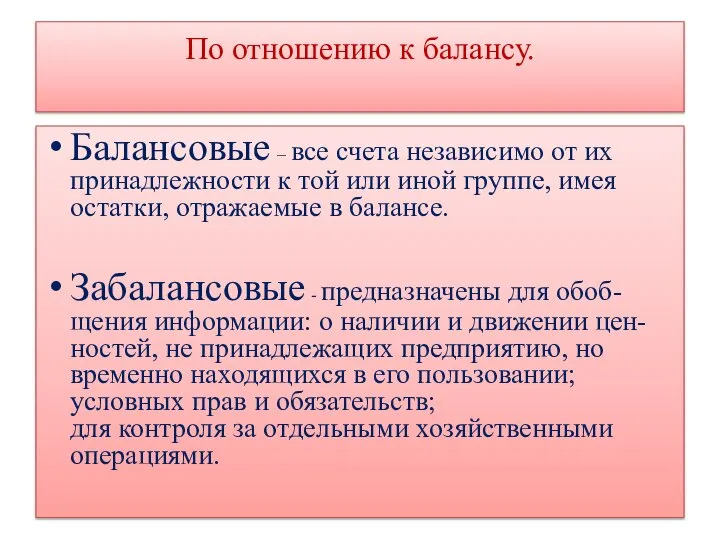

- 6. По отношению к балансу. Балансовые – все счета независимо от их принадлежности к той или иной

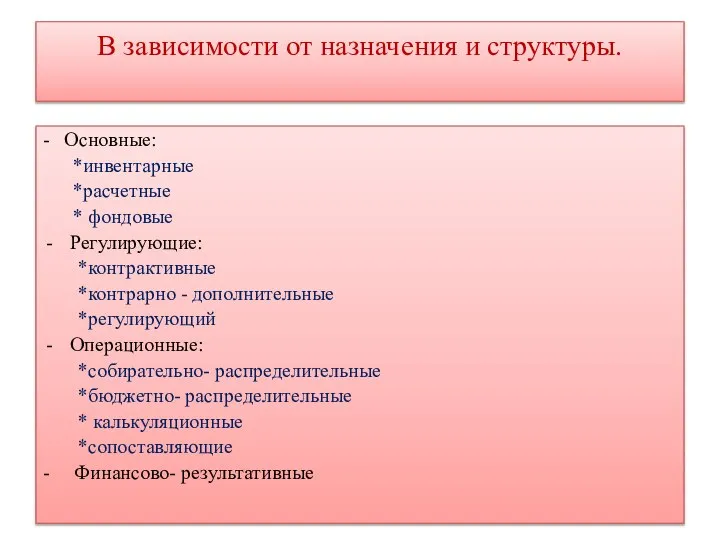

- 7. В зависимости от назначения и структуры. - Основные: *инвентарные *расчетные * фондовые Регулирующие: *контрактивные *контрарно -

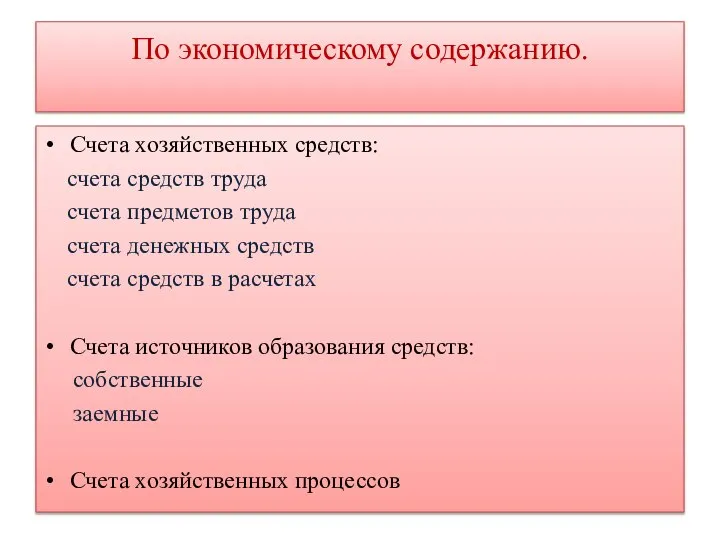

- 8. По экономическому содержанию. Счета хозяйственных средств: счета средств труда счета предметов труда счета денежных средств счета

- 10. Скачать презентацию

Слайд 2План счетов

Это систематизированный перечень синтетических счетов (статья 23) ФЗ «О бухгалтерском учете».

Утвержден

План счетов

Это систематизированный перечень синтетических счетов (статья 23) ФЗ «О бухгалтерском учете».

Утвержден

Слайд 3Классификация счетов

В зависимости от получения показателей о средствах или источниках образования.

По степени

Классификация счетов

В зависимости от получения показателей о средствах или источниках образования.

По степени

Слайд 4В зависимости от получения показателей о средствах или источниках образования.

Активные - 01,

В зависимости от получения показателей о средствах или источниках образования.

Активные - 01,

Слайд 5Синтетические – обобщенные показатели об имуществе, обязательствах и операциях по однородным группам,

Синтетические – обобщенные показатели об имуществе, обязательствах и операциях по однородным группам,

Слайд 6По отношению к балансу.

Балансовые – все счета независимо от их принадлежности к

По отношению к балансу.

Балансовые – все счета независимо от их принадлежности к

Слайд 7В зависимости от назначения и структуры.

- Основные:

*инвентарные

*расчетные

* фондовые

Регулирующие:

*контрактивные

В зависимости от назначения и структуры.

- Основные:

*инвентарные

*расчетные

* фондовые

Регулирующие:

*контрактивные

Слайд 8По экономическому содержанию.

Счета хозяйственных средств:

счета средств труда

счета предметов труда

счета

По экономическому содержанию.

Счета хозяйственных средств:

счета средств труда

счета предметов труда

счета

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска Кандидаты на престол

Кандидаты на престол Алексей Маресьев

Алексей Маресьев Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края

Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края Введение в нейропсихологию.

Введение в нейропсихологию. Sights of London

Sights of London Презентація на тему:Сонячне затемнення

Презентація на тему:Сонячне затемнення География Болгарии

География Болгарии Проекты стипендиатов «Болашак»

Проекты стипендиатов «Болашак» Основные туристические центры России

Основные туристические центры России Духовно-нравственная культура народов России – новый предмет в начальной школе

Духовно-нравственная культура народов России – новый предмет в начальной школе БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление

БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление Кредитный кооператив второго уровня «Региональная Резервная Касса»

Кредитный кооператив второго уровня «Региональная Резервная Касса» Shopping

Shopping Конференция«Рынок бытовой химии и household»

Конференция«Рынок бытовой химии и household» Лица, участвующие в деле в гражданском судопроизводстве

Лица, участвующие в деле в гражданском судопроизводстве Problem Solving

Problem Solving Стажировка молодых специалистов

Стажировка молодых специалистов Аборт как социально-медицинская проблема

Аборт как социально-медицинская проблема Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ»

Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ» Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН

Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН Деепричастие

Деепричастие Весенние операции

Весенние операции Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint Особенности соревновательной деятельности борцов вольного стиля

Особенности соревновательной деятельности борцов вольного стиля Организация и проведение профильной смены по внедрению ГТО

Организация и проведение профильной смены по внедрению ГТО Внедрение эффективной системы продаж и маркетинга

Внедрение эффективной системы продаж и маркетинга ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов

ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов