- Планирование и проектирование организаций. Бюджетирование

Содержание

- 3. Архитектура системы целевого управления организацией Бизнес-планирование Планирование и проектирование информационной модели организаций Содержание

- 4. Бюджетирование — процесс согласования и координации краткосрочных и среднесрочных коммерческих, производственных, хозяйственных планов развития предприятия посредством

- 5. Бюджетирование в системе управления финансами предприятия Само по себе существование системы учета не позволяет построить полноценную

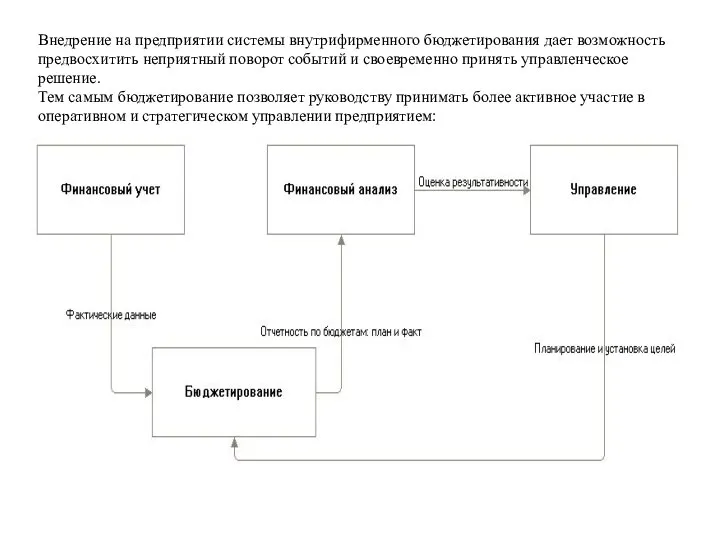

- 6. Внедрение на предприятии системы внутрифирменного бюджетирования дает возможность предвосхитить неприятный поворот событий и своевременно принять управленческое

- 7. Планирование заключается в детальной разработке плановых показателей деятельности всех подразделений. Планы могут составляться на различные периоды,

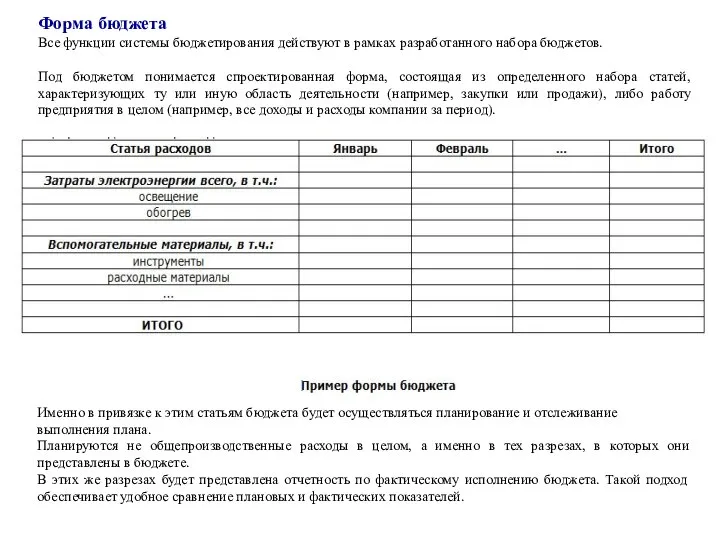

- 8. Форма бюджета Все функции системы бюджетирования действуют в рамках разработанного набора бюджетов. Под бюджетом понимается спроектированная

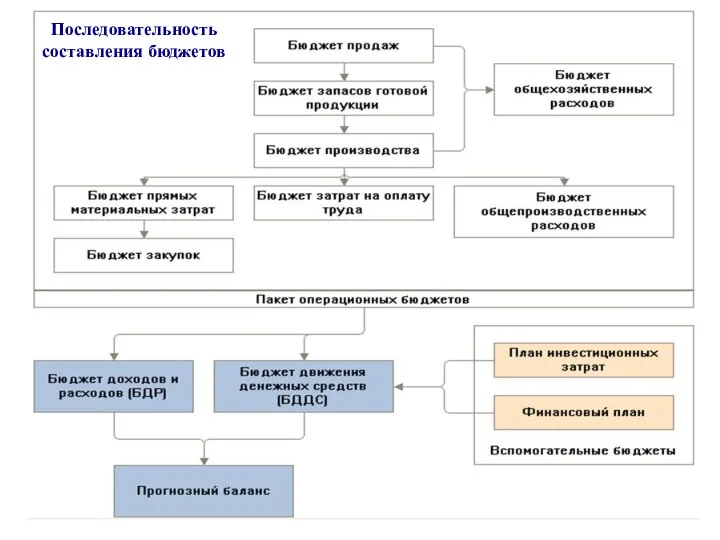

- 10. Последовательность составления бюджетов

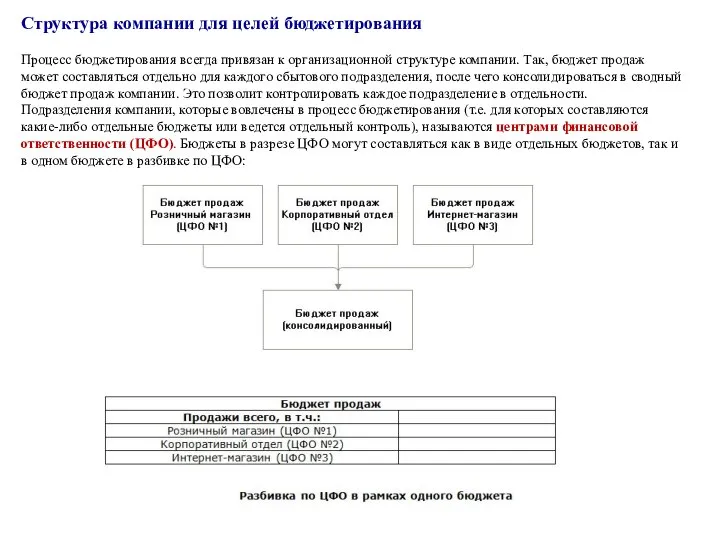

- 11. Структура компании для целей бюджетирования Процесс бюджетирования всегда привязан к организационной структуре компании. Так, бюджет продаж

- 12. Для целей бюджетирования определяют следующие виды ЦФО: Центры дохода – ЦФО, отвечающие за доходы компании. Центрами

- 13. Показатели бюджета При планировании и отслеживании исполнения различают два вида показателей: - оборотные - остаточные. К

- 14. Все процессы бюджетирования привязаны именно к статьям оборотов, а сами бюджеты служат лишь для внешнего представления

- 15. Установка зависимостей оборотов по статьям

- 16. Сценарии планирования Планирование в рамках бюджетирования может осуществляться на различные промежутки времени. Так, бюджет доходов и

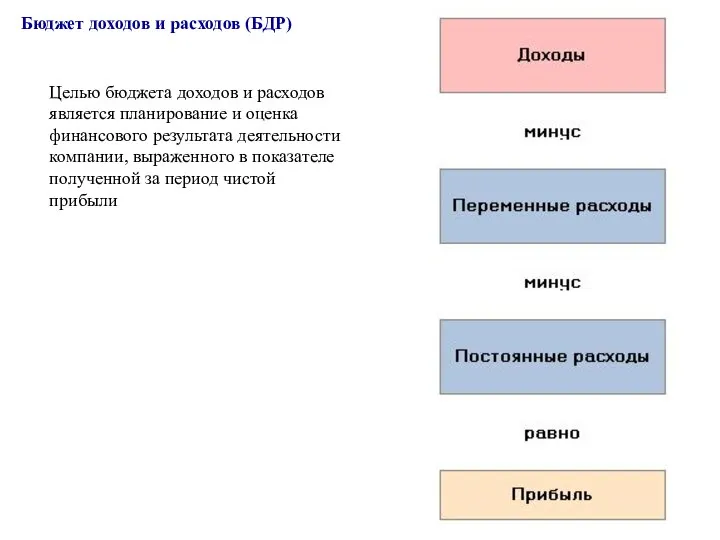

- 17. Бюджет доходов и расходов (БДР) Целью бюджета доходов и расходов является планирование и оценка финансового результата

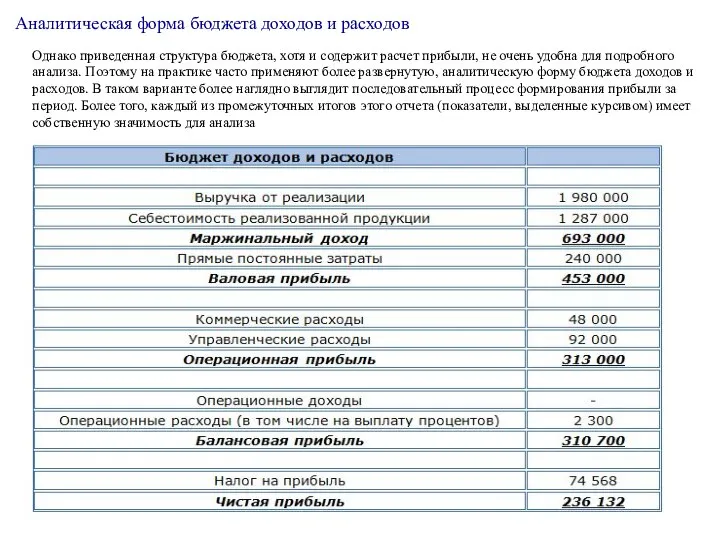

- 18. Аналитическая форма бюджета доходов и расходов Однако приведенная структура бюджета, хотя и содержит расчет прибыли, не

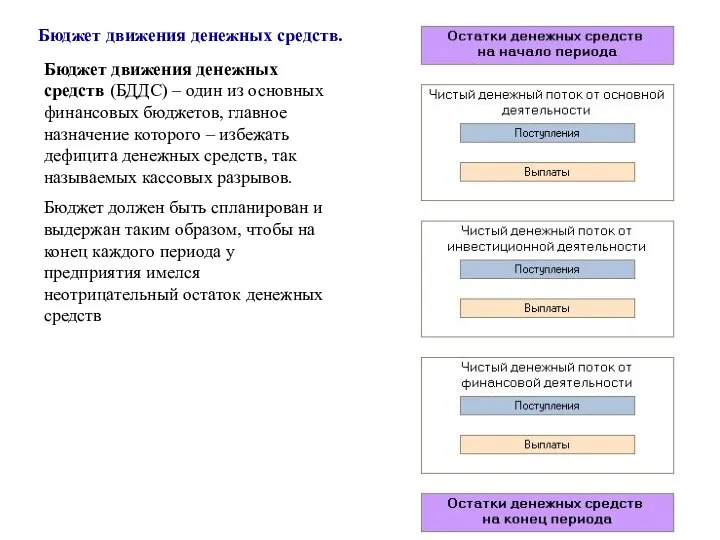

- 19. Бюджет движения денежных средств. Бюджет движения денежных средств (БДДС) – один из основных финансовых бюджетов, главное

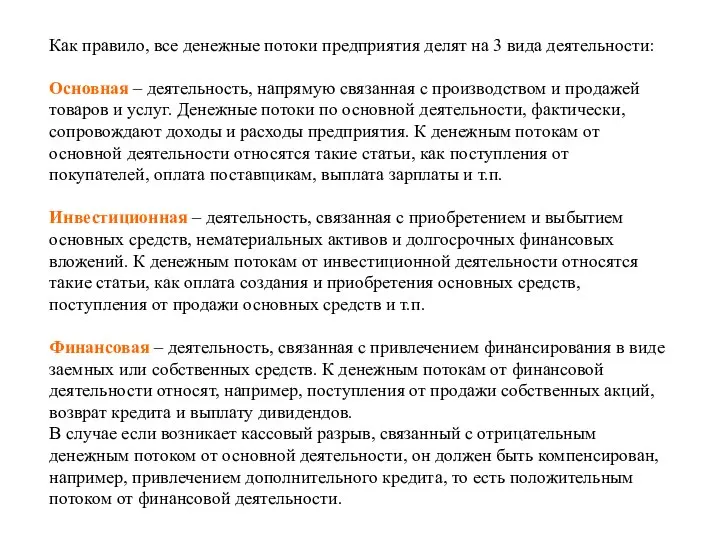

- 20. Как правило, все денежные потоки предприятия делят на 3 вида деятельности: Основная – деятельность, напрямую связанная

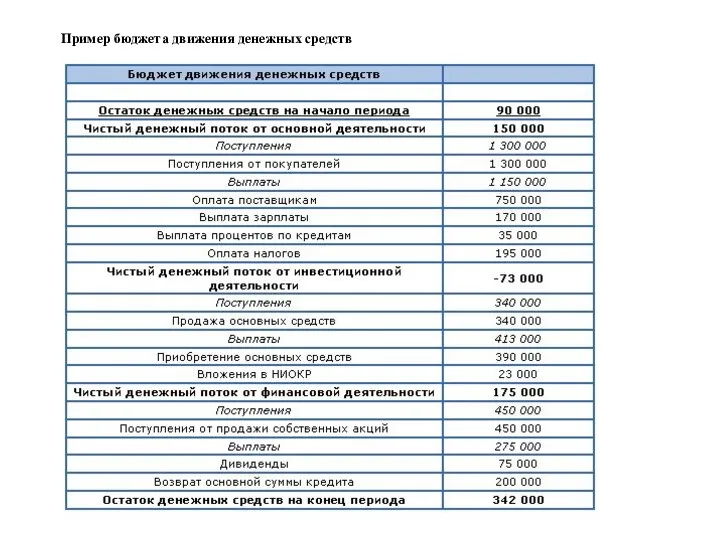

- 21. Пример бюджета движения денежных средств

- 22. Планирование денежных потоков – достаточно трудоемкий процесс, так как на каждую статью других бюджетов необходимо планировать

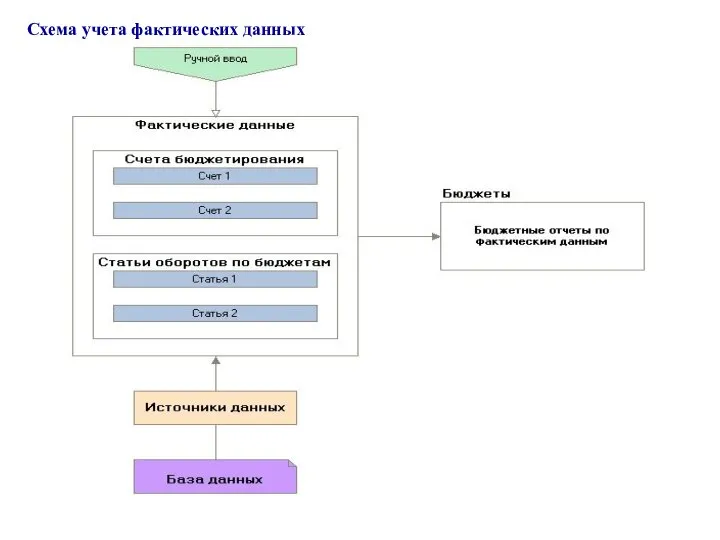

- 23. Схема учета фактических данных

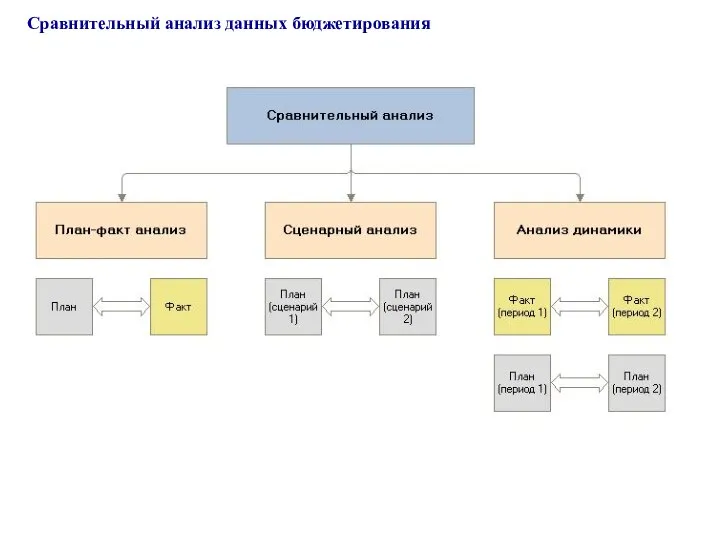

- 24. Сравнительный анализ данных бюджетирования

- 27. Скачать презентацию

Слайд 3Архитектура системы целевого управления организацией

Бизнес-планирование

Планирование и проектирование информационной модели организаций

Содержание

Архитектура системы целевого управления организацией

Бизнес-планирование

Планирование и проектирование информационной модели организаций

Содержание

Слайд 4Бюджетирование — процесс согласования и координации краткосрочных и среднесрочных коммерческих, производственных, хозяйственных

Бюджетирование — процесс согласования и координации краткосрочных и среднесрочных коммерческих, производственных, хозяйственных

Слайд 5Бюджетирование в системе управления финансами предприятия

Само по себе существование системы учета не

Бюджетирование в системе управления финансами предприятия

Само по себе существование системы учета не

Слайд 6Внедрение на предприятии системы внутрифирменного бюджетирования дает возможность предвосхитить неприятный поворот событий

Внедрение на предприятии системы внутрифирменного бюджетирования дает возможность предвосхитить неприятный поворот событий

Слайд 7Планирование заключается в детальной разработке плановых показателей деятельности всех подразделений. Планы могут

Планирование заключается в детальной разработке плановых показателей деятельности всех подразделений. Планы могут

Слайд 8Форма бюджета

Все функции системы бюджетирования действуют в рамках разработанного набора бюджетов.

Под

Форма бюджета

Все функции системы бюджетирования действуют в рамках разработанного набора бюджетов.

Под

Слайд 10Последовательность составления бюджетов

Последовательность составления бюджетов

Слайд 11Структура компании для целей бюджетирования

Процесс бюджетирования всегда привязан к организационной структуре компании.

Структура компании для целей бюджетирования

Процесс бюджетирования всегда привязан к организационной структуре компании.

Слайд 12Для целей бюджетирования определяют следующие виды ЦФО:

Центры дохода – ЦФО, отвечающие за

Для целей бюджетирования определяют следующие виды ЦФО:

Центры дохода – ЦФО, отвечающие за

Слайд 13Показатели бюджета

При планировании и отслеживании исполнения различают два вида показателей:

- оборотные

Показатели бюджета

При планировании и отслеживании исполнения различают два вида показателей:

- оборотные

Слайд 14Все процессы бюджетирования привязаны именно к статьям оборотов, а сами бюджеты служат

Все процессы бюджетирования привязаны именно к статьям оборотов, а сами бюджеты служат

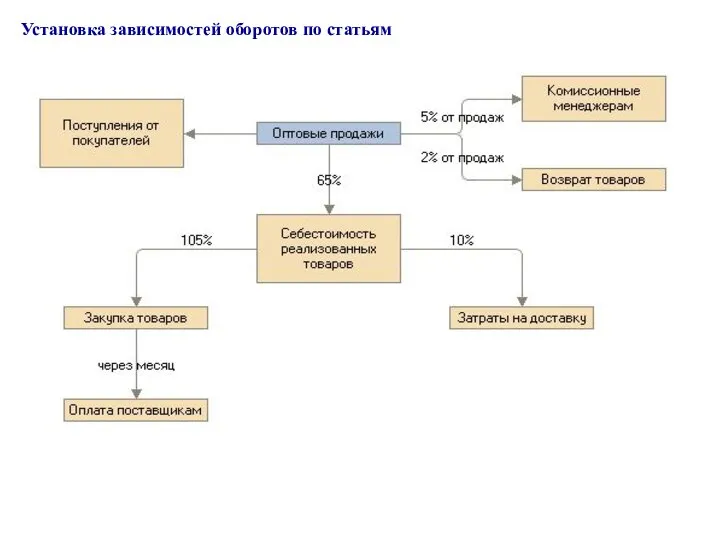

Слайд 15Установка зависимостей оборотов по статьям

Установка зависимостей оборотов по статьям

Слайд 16Сценарии планирования

Планирование в рамках бюджетирования может осуществляться на различные промежутки времени.

Так,

Сценарии планирования

Планирование в рамках бюджетирования может осуществляться на различные промежутки времени.

Так,

Слайд 17Бюджет доходов и расходов (БДР)

Целью бюджета доходов и расходов является планирование и

Бюджет доходов и расходов (БДР)

Целью бюджета доходов и расходов является планирование и

Слайд 18Аналитическая форма бюджета доходов и расходов

Однако приведенная структура бюджета, хотя и содержит

Аналитическая форма бюджета доходов и расходов

Однако приведенная структура бюджета, хотя и содержит

Слайд 19Бюджет движения денежных средств.

Бюджет движения денежных средств (БДДС) – один из

Бюджет движения денежных средств.

Бюджет движения денежных средств (БДДС) – один из

Слайд 20Как правило, все денежные потоки предприятия делят на 3 вида деятельности:

Основная –

Как правило, все денежные потоки предприятия делят на 3 вида деятельности:

Основная –

Слайд 21Пример бюджета движения денежных средств

Пример бюджета движения денежных средств

Слайд 22Планирование денежных потоков – достаточно трудоемкий процесс, так как на каждую статью

Планирование денежных потоков – достаточно трудоемкий процесс, так как на каждую статью

Слайд 23Схема учета фактических данных

Схема учета фактических данных

Слайд 24Сравнительный анализ данных бюджетирования

Сравнительный анализ данных бюджетирования

Информационные процессы в естественных и искусственных системах

Информационные процессы в естественных и искусственных системах Осуществление закупок. Определение поставщиков

Осуществление закупок. Определение поставщиков Лекция 6

Лекция 6 Тема занятия: «Определение уровня производительности труда на с/х предприятиях»

Тема занятия: «Определение уровня производительности труда на с/х предприятиях» Современная экипировка пехотинца и перспективные разработки

Современная экипировка пехотинца и перспективные разработки Стратегии финансового развития

Стратегии финансового развития Особенности организации питания спортсменов

Особенности организации питания спортсменов VR-кинотеатр. Описание

VR-кинотеатр. Описание ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия»

ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия» Додо Пицца

Додо Пицца О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ «

О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ « Логические задания!

Логические задания! Презентация на тему Распространение Реформации в Европе. Контрреформация

Презентация на тему Распространение Реформации в Европе. Контрреформация  Наука и ее функции

Наука и ее функции Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост

Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост Синтетические волокна: полиуретановые и полиакрилонитрильные волокна

Синтетические волокна: полиуретановые и полиакрилонитрильные волокна Глобальная сеть Internet

Глобальная сеть Internet ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой

ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой Презентация на тему Домашнее животное Кошка

Презентация на тему Домашнее животное Кошка УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения

УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения Презентация на тему Презентация Украины

Презентация на тему Презентация Украины  Базовые информационные процессы

Базовые информационные процессы Опасно ли мещанство ?

Опасно ли мещанство ? Первый этап деятельности Конституционного суда

Первый этап деятельности Конституционного суда История развития высшего образования

История развития высшего образования Объекты, выполняющие обратные действия. Алгоритмы обратного действия

Объекты, выполняющие обратные действия. Алгоритмы обратного действия Конкурс красоты «Мисс детсад 2011»

Конкурс красоты «Мисс детсад 2011» «Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног

«Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног