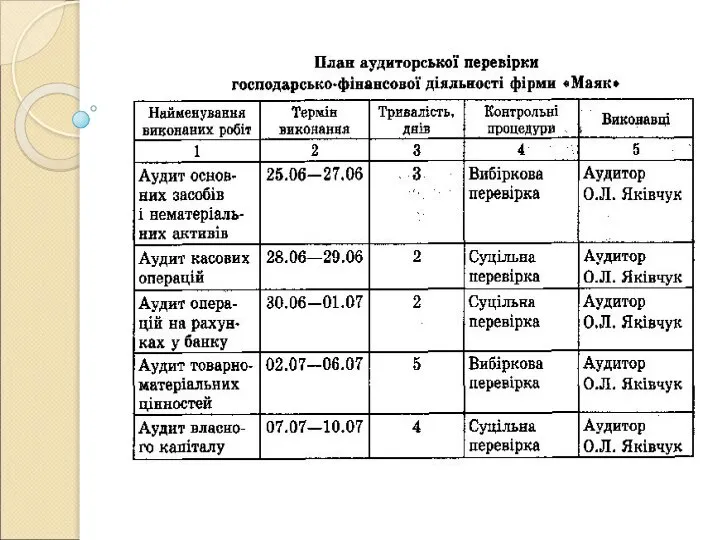

- Планування аудиторської перевірки

Содержание

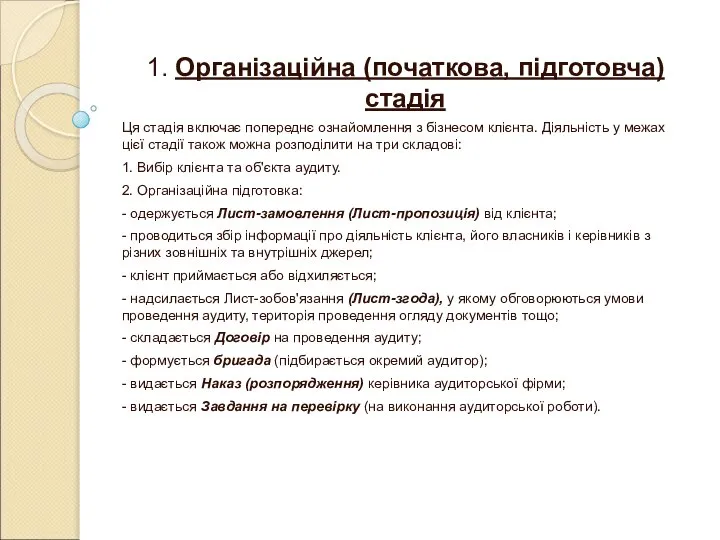

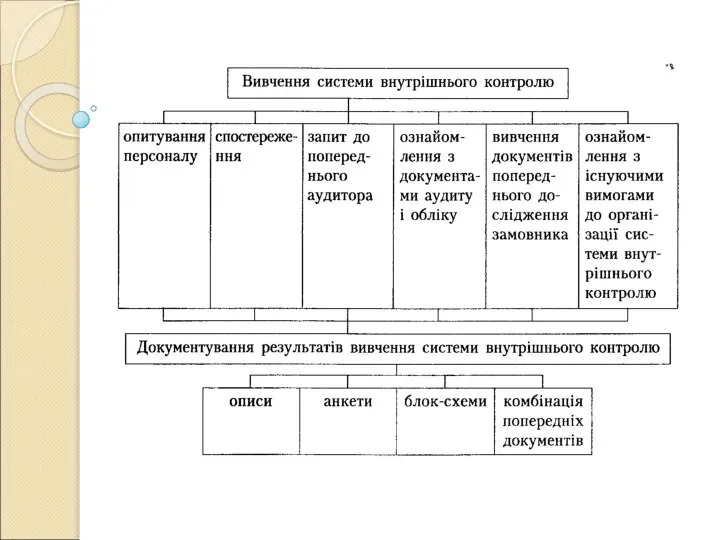

- 2. 1. Організаційна (початкова, підготовча) стадія Ця стадія включає попереднє ознайомлення з бізнесом клієнта. Діяльність у межах

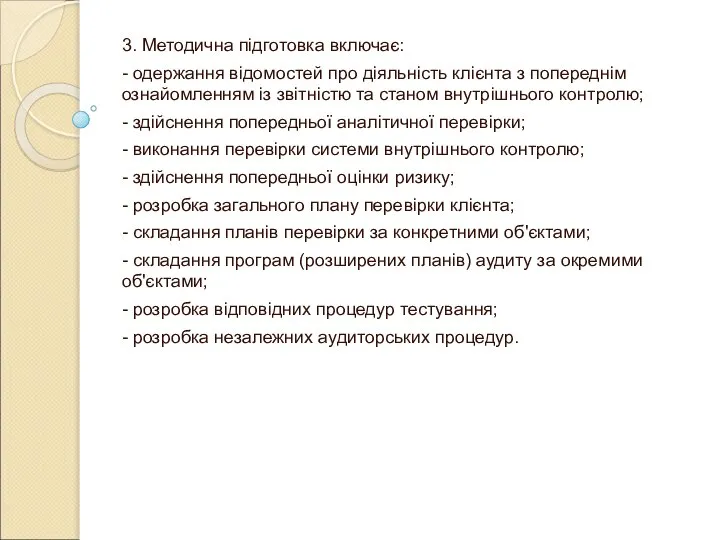

- 3. 3. Методична підготовка включає: - одержання відомостей про діяльність клієнта з попереднім ознайомленням із звітністю та

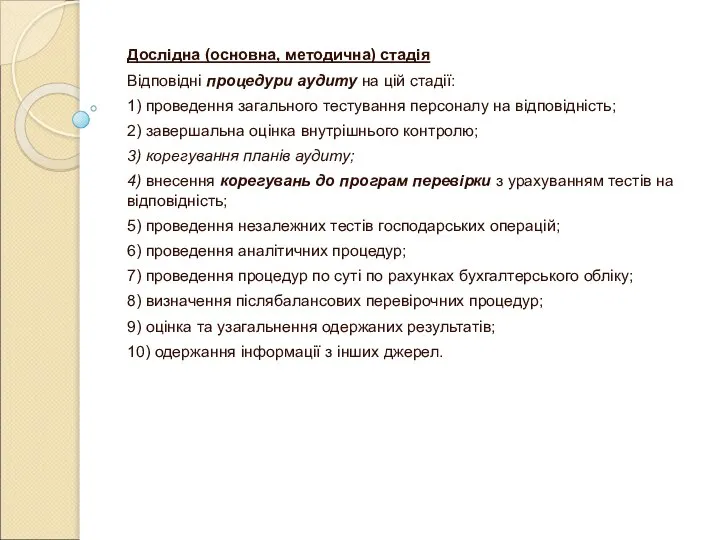

- 4. Дослідна (основна, методична) стадія Відповідні процедури аудиту на цій стадії: 1) проведення загального тестування персоналу на

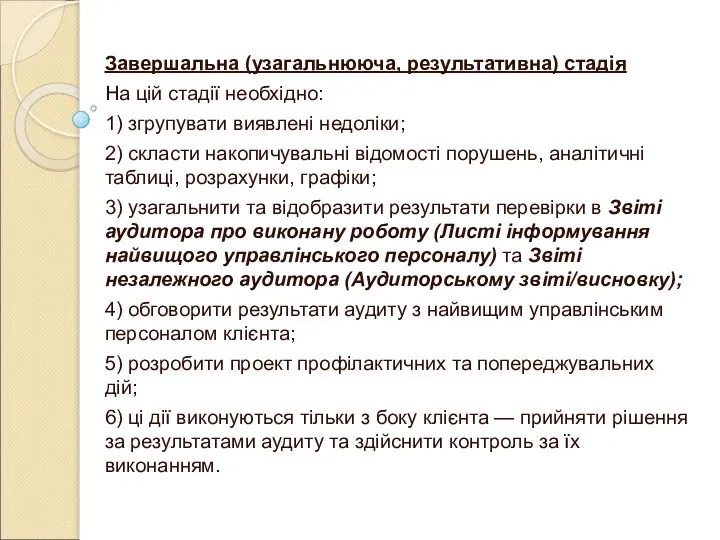

- 5. Завершальна (узагальнююча, результативна) стадія На цій стадії необхідно: 1) згрупувати виявлені недоліки; 2) скласти накопичувальні відомості

- 6. 2. Регламентування порядку визначення аудиторського ризику: - МСА 200 "Загальні цілі незалежного аудитора та проведення аудиту

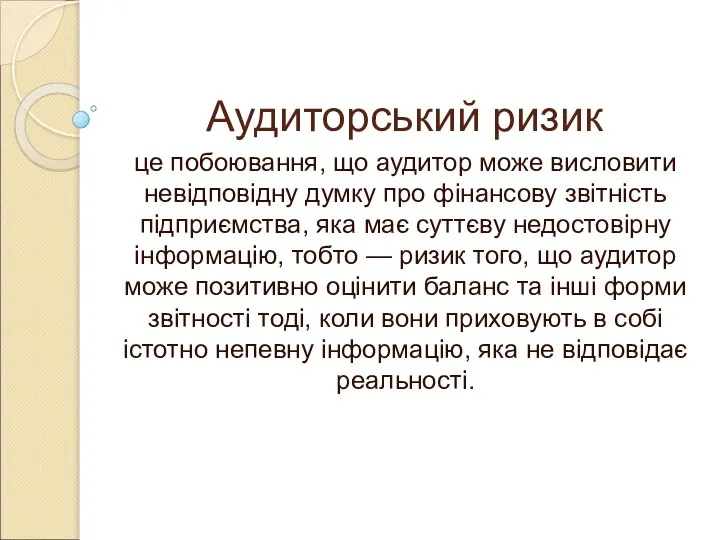

- 7. Аудиторський ризик це побоювання, що аудитор може висловити невідповідну думку про фінансову звітність підприємства, яка має

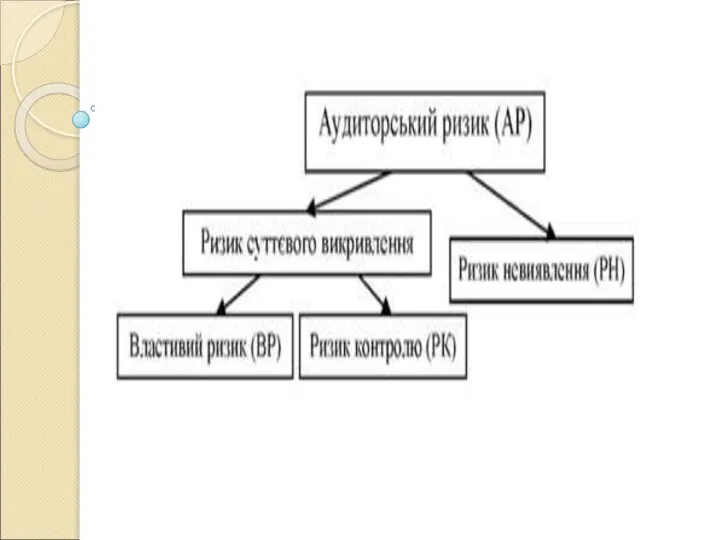

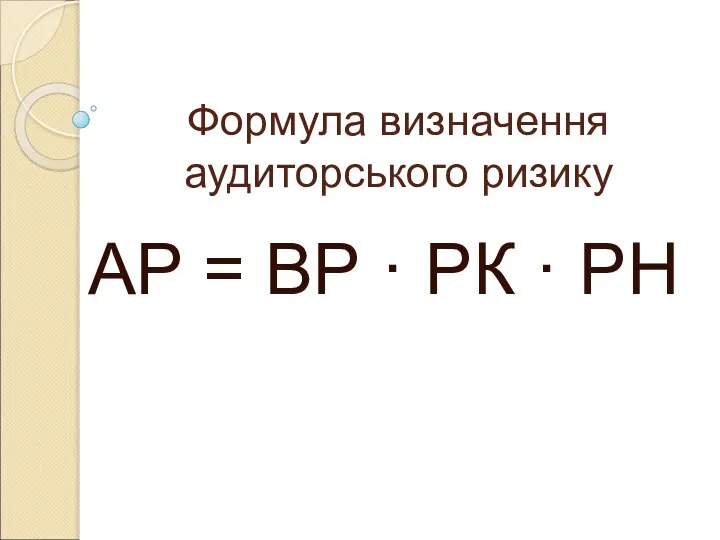

- 9. Формула визначення аудиторського ризику AР = ВР · РК · РН

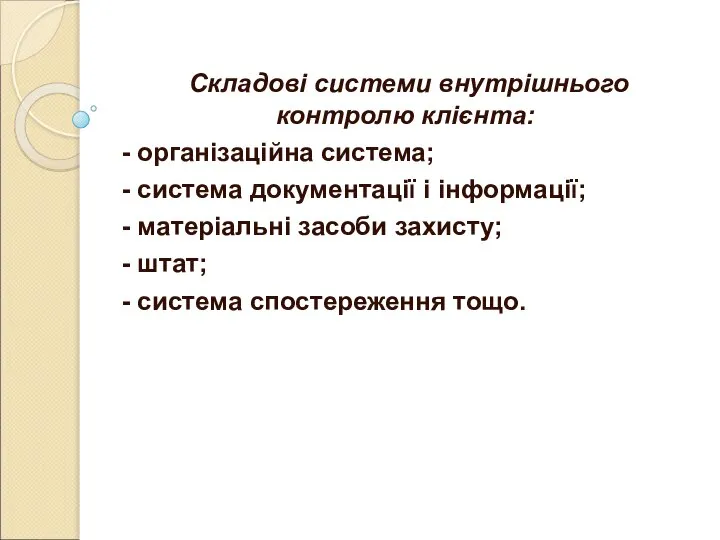

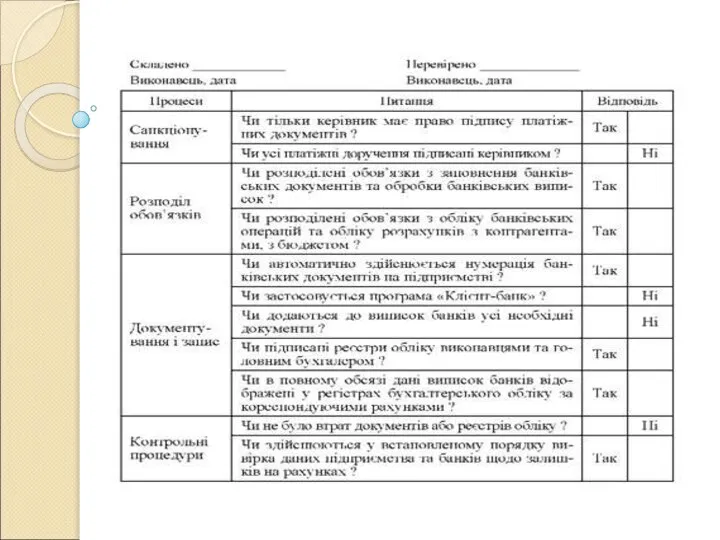

- 10. Складові системи внутрішнього контролю клієнта: - організаційна система; - система документації і інформації; - матеріальні засоби

- 13. 3. Метою планування аудиту є концентрація уваги аудитора на найважливіших напрямах аудиту, виявлення проблем, які необхідно

- 17. Скачать презентацию

Слайд 21. Організаційна (початкова, підготовча) стадія

Ця стадія включає попереднє ознайомлення з бізнесом клієнта.

1. Організаційна (початкова, підготовча) стадія

Ця стадія включає попереднє ознайомлення з бізнесом клієнта.

Слайд 33. Методична підготовка включає:

- одержання відомостей про діяльність клієнта з попереднім ознайомленням

3. Методична підготовка включає:

- одержання відомостей про діяльність клієнта з попереднім ознайомленням

Слайд 4Дослідна (основна, методична) стадія

Відповідні процедури аудиту на цій стадії:

1) проведення загального тестування персоналу на

Дослідна (основна, методична) стадія

Відповідні процедури аудиту на цій стадії:

1) проведення загального тестування персоналу на

Слайд 5Завершальна (узагальнююча, результативна) стадія

На цій стадії необхідно:

1) згрупувати виявлені недоліки;

2) скласти накопичувальні

Завершальна (узагальнююча, результативна) стадія

На цій стадії необхідно:

1) згрупувати виявлені недоліки;

2) скласти накопичувальні

Слайд 62. Регламентування порядку визначення аудиторського ризику:

- МСА 200 "Загальні цілі незалежного аудитора

2. Регламентування порядку визначення аудиторського ризику:

- МСА 200 "Загальні цілі незалежного аудитора

Слайд 7Аудиторський ризик

це побоювання, що аудитор може висловити невідповідну думку про фінансову звітність

Аудиторський ризик

це побоювання, що аудитор може висловити невідповідну думку про фінансову звітність

Слайд 9Формула визначення аудиторського ризику

AР = ВР · РК · РН

Формула визначення аудиторського ризику

AР = ВР · РК · РН

Слайд 10 Складові системи внутрішнього контролю клієнта:

- організаційна система;

- система документації і інформації;

- матеріальні

Складові системи внутрішнього контролю клієнта:

- організаційна система;

- система документації і інформації;

- матеріальні

Слайд 133. Метою планування аудиту є концентрація уваги аудитора на найважливіших напрямах аудиту, виявлення

3. Метою планування аудиту є концентрація уваги аудитора на найважливіших напрямах аудиту, виявлення

Монтаж и техническое обслуживание санитарно-технической арматуры. Электродуговая сварка

Монтаж и техническое обслуживание санитарно-технической арматуры. Электродуговая сварка Итоги диагностики качества письма и УУД в 1-м классе

Итоги диагностики качества письма и УУД в 1-м классе Корень растения

Корень растения Our school

Our school Презентация на тему Большие реки России

Презентация на тему Большие реки России Домашние животные

Домашние животные Восстание декабристов. Попытка государственного переворота

Восстание декабристов. Попытка государственного переворота Духовно-нравственное воспитание в ДОУ

Духовно-нравственное воспитание в ДОУ Активизация деятельности учащихся с помощью интерактивных технологий

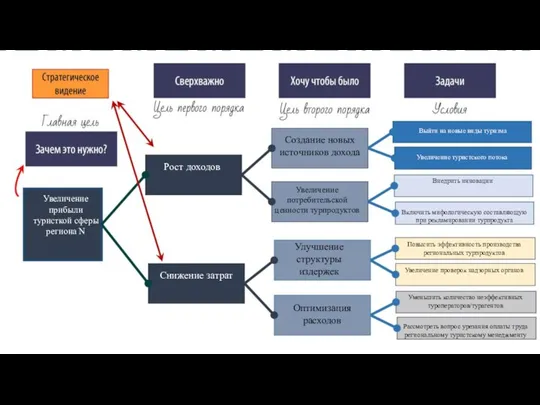

Активизация деятельности учащихся с помощью интерактивных технологий Дерево целей территории

Дерево целей территории Презентация на тему Брянская область

Презентация на тему Брянская область L-1-Introduction, taxonomy (1) (3)

L-1-Introduction, taxonomy (1) (3) Личностно-ориентированное обучение

Личностно-ориентированное обучение Необходимость балансирования мотивов при введении и администрировании новых правил

Необходимость балансирования мотивов при введении и администрировании новых правил ОАО Барановичское производственное хлопчатобумажное объединение

ОАО Барановичское производственное хлопчатобумажное объединение Искусство понимать других

Искусство понимать других Практикум

Практикум NKR-55E

NKR-55E international 1

international 1 Информационно-диалоговое устройство удаленного контроля и управления объектом в режиме реального времени

Информационно-диалоговое устройство удаленного контроля и управления объектом в режиме реального времени Презентация на тему Мой любимый автомобиль

Презентация на тему Мой любимый автомобиль Фанерозой Палеозой Мезозой Кайнозой Возникновение хордовых

Фанерозой Палеозой Мезозой Кайнозой Возникновение хордовых Контрольная работа по главе «Организм»

Контрольная работа по главе «Организм» Презентация на тему В.А.Жуковский и его баллада «Светлана»)

Презентация на тему В.А.Жуковский и его баллада «Светлана»)  Презентация на тему Воспитание культурно-гигиенических навыков у детей младшего дошкольного возраста

Презентация на тему Воспитание культурно-гигиенических навыков у детей младшего дошкольного возраста  " Чистая вода детям "

" Чистая вода детям " Предпринимательская тайна

Предпринимательская тайна pozdravlenue

pozdravlenue