- Платежная система WebMoney Transfer. Статистика за 20012006 годы.

Содержание

- 2. Статистика за 2001—2006 годы

- 3. Статистика открыта для всех, http://www.webmoney.ru/rus/about/statistics/ Распределение по странам: Россия – 70%, Украина – 15%, Белоруссия –

- 4. Фундаментальные преимущества электронной наличности: - моментальность транзакций; - возможность открытия и пополнения счета, не вставая от

- 5. Крупнейшие Интернет-порталы либо уже обзавелись (eBay-PayPal, Google), либо обзаводятся (Microsoft, Skype?) своей платежной системой. Это говорит

- 6. Правовые основы электронных платежных систем - Российские законы пока не содержат норм, регулирующих обращение электронных денег;

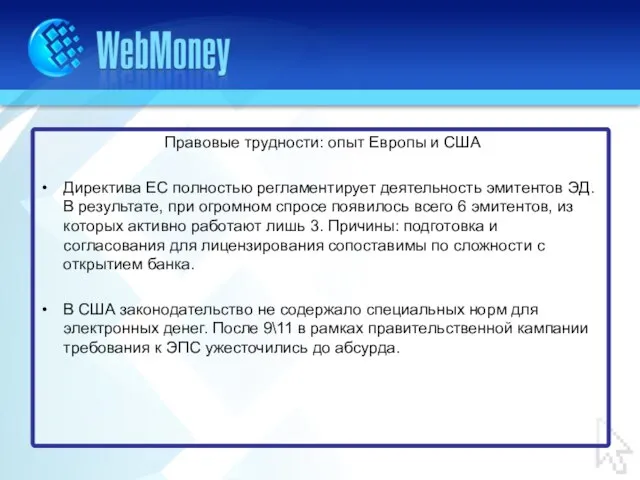

- 7. Правовые трудности: опыт Европы и США Директива ЕС полностью регламентирует деятельность эмитентов ЭД. В результате, при

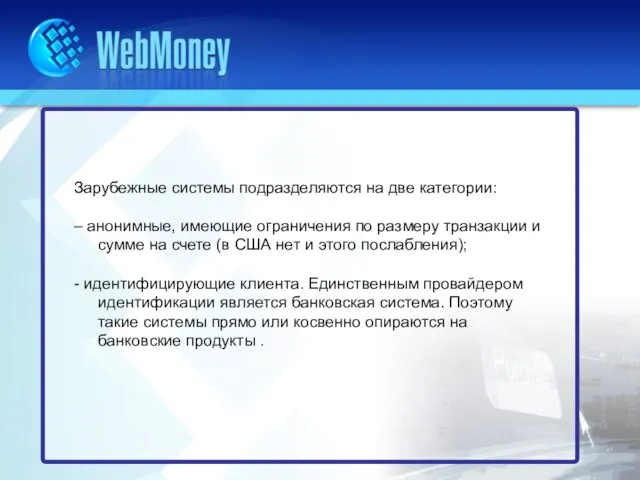

- 8. Зарубежные системы подразделяются на две категории: – анонимные, имеющие ограничения по размеру транзакции и сумме на

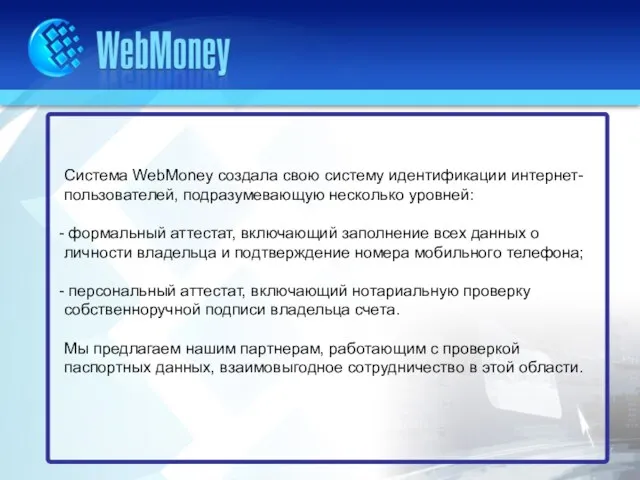

- 9. Система WebMoney создала свою систему идентификации интернет-пользователей, подразумевающую несколько уровней: формальный аттестат, включающий заполнение всех данных

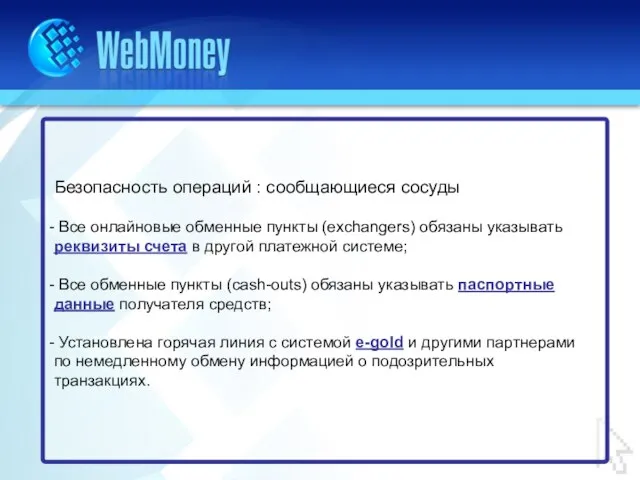

- 10. Безопасность операций : сообщающиеся сосуды Все онлайновые обменные пункты (exchangers) обязаны указывать реквизиты счета в другой

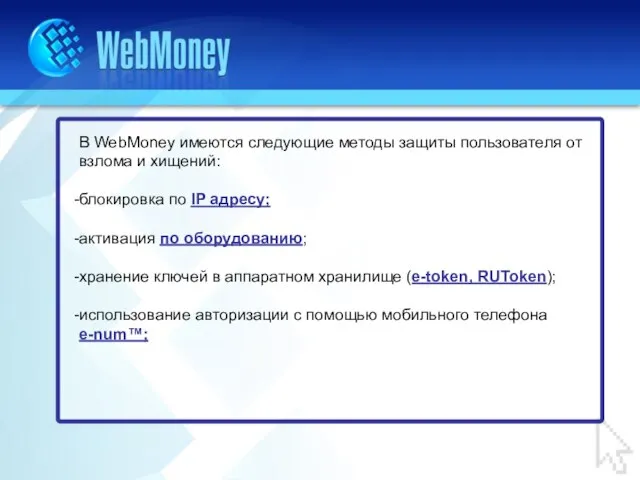

- 11. В WebMoney имеются следующие методы защиты пользователя от взлома и хищений: блокировка по IP адресу; активация

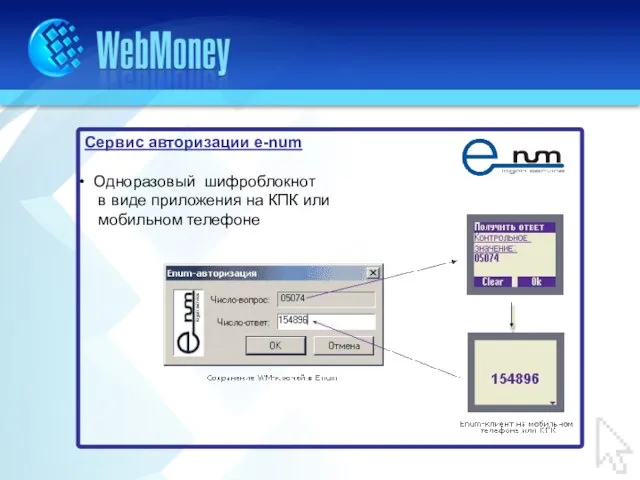

- 12. Сервис авторизации e-num Одноразовый шифроблокнот в виде приложения на КПК или мобильном телефоне

- 14. Скачать презентацию

Слайд 3Статистика открыта для всех, http://www.webmoney.ru/rus/about/statistics/

Распределение по странам: Россия – 70%, Украина –

Статистика открыта для всех, http://www.webmoney.ru/rus/about/statistics/

Распределение по странам: Россия – 70%, Украина –

Распределение по странам: Россия – 70%, Украина –

Слайд 4Фундаментальные преимущества электронной наличности:

- моментальность транзакций;

- возможность открытия и пополнения счета, не

Фундаментальные преимущества электронной наличности:

- моментальность транзакций;

- возможность открытия и пополнения счета, не

- моментальность транзакций;

- возможность открытия и пополнения счета, не

Слайд 5

Крупнейшие Интернет-порталы либо уже обзавелись (eBay-PayPal, Google), либо обзаводятся (Microsoft, Skype?) своей

Крупнейшие Интернет-порталы либо уже обзавелись (eBay-PayPal, Google), либо обзаводятся (Microsoft, Skype?) своей

Слайд 6Правовые основы электронных платежных систем

- Российские законы пока не содержат норм, регулирующих

Правовые основы электронных платежных систем

- Российские законы пока не содержат норм, регулирующих

- Российские законы пока не содержат норм, регулирующих

Слайд 7 Правовые трудности: опыт Европы и США

Директива ЕС полностью регламентирует деятельность эмитентов

Правовые трудности: опыт Европы и США

Директива ЕС полностью регламентирует деятельность эмитентов

Слайд 8Зарубежные системы подразделяются на две категории:

– анонимные, имеющие ограничения по размеру транзакции

Зарубежные системы подразделяются на две категории:

– анонимные, имеющие ограничения по размеру транзакции

Слайд 9Система WebMoney создала свою систему идентификации интернет-пользователей, подразумевающую несколько уровней:

формальный аттестат,

Система WebMoney создала свою систему идентификации интернет-пользователей, подразумевающую несколько уровней:

формальный аттестат,

формальный аттестат,

Слайд 10

Безопасность операций : сообщающиеся сосуды

Все онлайновые обменные пункты (exchangers) обязаны указывать

Безопасность операций : сообщающиеся сосуды

Все онлайновые обменные пункты (exchangers) обязаны указывать

Слайд 11

В WebMoney имеются следующие методы защиты пользователя от взлома и хищений:

блокировка по

В WebMoney имеются следующие методы защиты пользователя от взлома и хищений:

блокировка по

Слайд 12Сервис авторизации e-num

Одноразовый шифроблокнот

в виде приложения на КПК или

Сервис авторизации e-num

Одноразовый шифроблокнот

в виде приложения на КПК или

Ligapro: каталог вознаграждений

Ligapro: каталог вознаграждений Дневник интересных дел.

Дневник интересных дел. Презентация на тему НАВОДНЕНИЕ

Презентация на тему НАВОДНЕНИЕ  Литосфера

Литосфера Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов

Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов Повышение роли аттестации рабочих мест по условиям труда

Повышение роли аттестации рабочих мест по условиям труда Форма посылки

Форма посылки Презентация на тему Оружейная палата

Презентация на тему Оружейная палата РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс

РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р

О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р Монетный брак

Монетный брак Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс

Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс Эмоциональный мир человека

Эмоциональный мир человека Сроки в гражданском праве

Сроки в гражданском праве Проектирование информационной модели

Проектирование информационной модели Крупы и бобовые

Крупы и бобовые Организация исследовательской деятельности по историческому краеведению во внеклассной работе.

Организация исследовательской деятельности по историческому краеведению во внеклассной работе. Большой маркетингв малом бизнесеКак мы завоевали рынок

Большой маркетингв малом бизнесеКак мы завоевали рынок Организация автопарковок

Организация автопарковок Предпосылки объединения русских земель. Усиление Московского княжества (§ 17)

Предпосылки объединения русских земель. Усиление Московского княжества (§ 17) Вторичный рынок (доменов): ПОГРУЖЕНИЕ

Вторичный рынок (доменов): ПОГРУЖЕНИЕ ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст

ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст Профессиональное портфолио

Профессиональное портфолио Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста

Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста Выставки. Виды и формы выставок, г. Пермь

Выставки. Виды и формы выставок, г. Пермь Рамка замедления времени

Рамка замедления времени Основные элементы стиля

Основные элементы стиля Презентация на тему Машиностроительный комплекс России

Презентация на тему Машиностроительный комплекс России