- Политика управления операционными активами корпорации

Содержание

- 2. Критерии признания ценностей в качестве внеоборотных операционных активов 1) срок полезного использования в процессе ведения бизнеса

- 3. Состав операционных внеоборотных активов объекты основных средств производственного назначения; нематериальные активы; доходные вложения в материальные ценности

- 4. Основные средства – денежные средства, вложенные в основные фонды. Основные фонды – это материальные ценности, используемые

- 5. Критерии признания нематериальных активов (ПБУ 14/2007 «Учет нематериальных активов») - объект способен приносить организации экономические выгоды

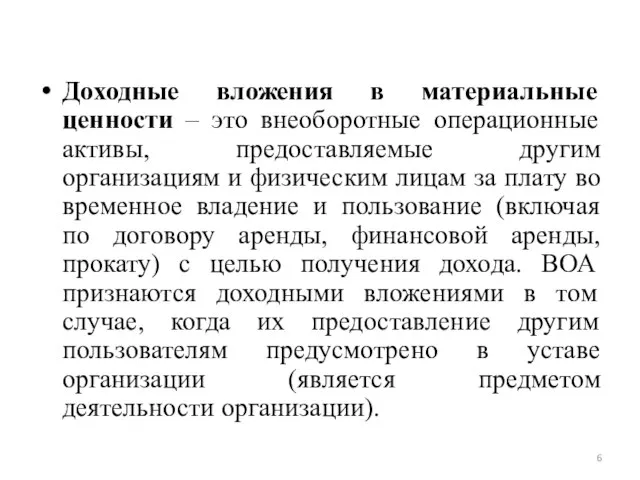

- 6. Доходные вложения в материальные ценности – это внеоборотные операционные активы, предоставляемые другим организациям и физическим лицам

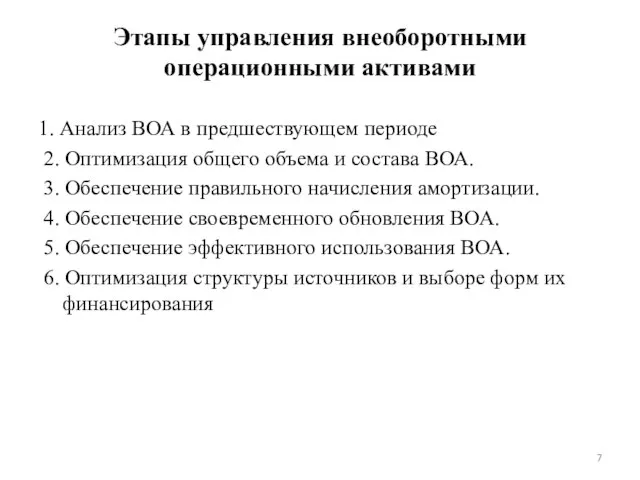

- 7. Этапы управления внеоборотными операционными активами 1. Анализ ВОА в предшествующем периоде 2. Оптимизация общего объема и

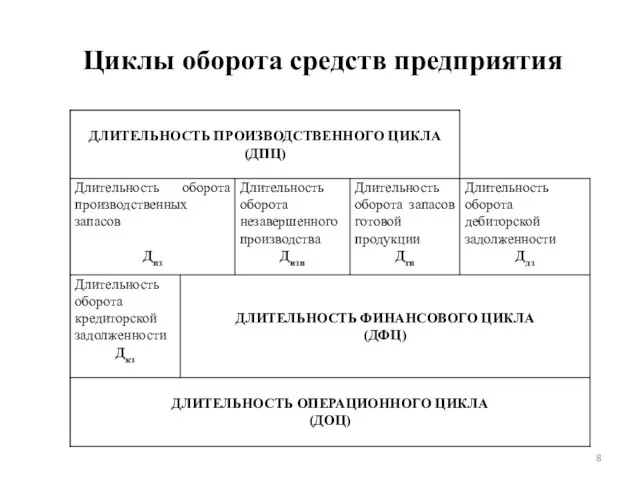

- 8. Циклы оборота средств предприятия

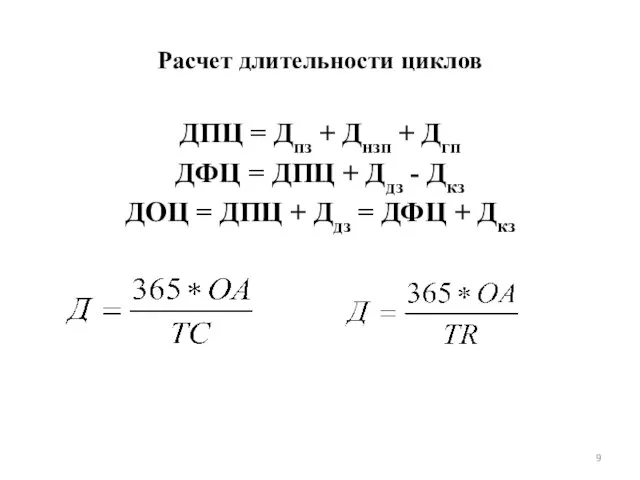

- 9. Расчет длительности циклов ДПЦ = Дпз + Днзп + Дгп ДФЦ = ДПЦ + Ддз -

- 10. Методика деления оборотных активов на постоянную и переменную части

- 11. Этапы политики управления оборотными активами анализ оборотных активов предприятия в предшествующем периоде определение принципиальных подходов к

- 12. Планирование оборотных активов

- 13. Модель Уилсона (Economic ordering quantity – EOQ) Размер партии (Q) TC AFC VC TC 0 EOQ

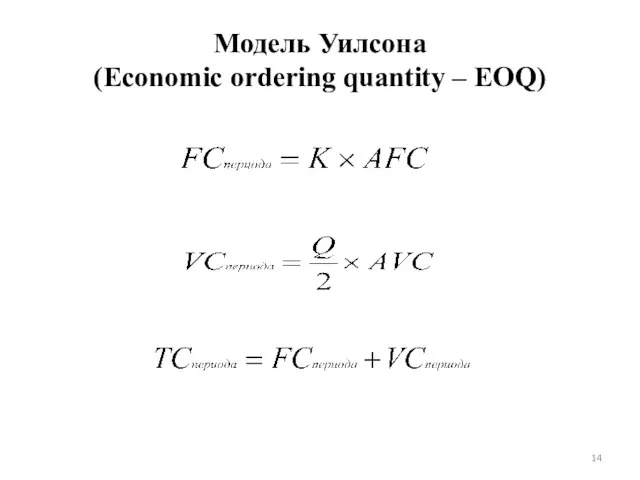

- 14. Модель Уилсона (Economic ordering quantity – EOQ)

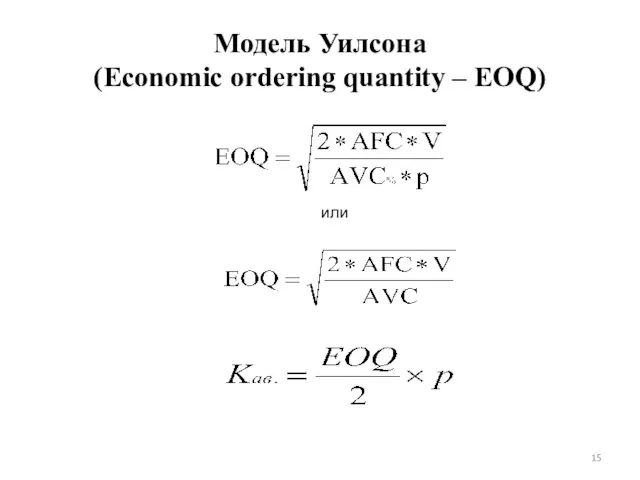

- 15. Модель Уилсона (Economic ordering quantity – EOQ) или

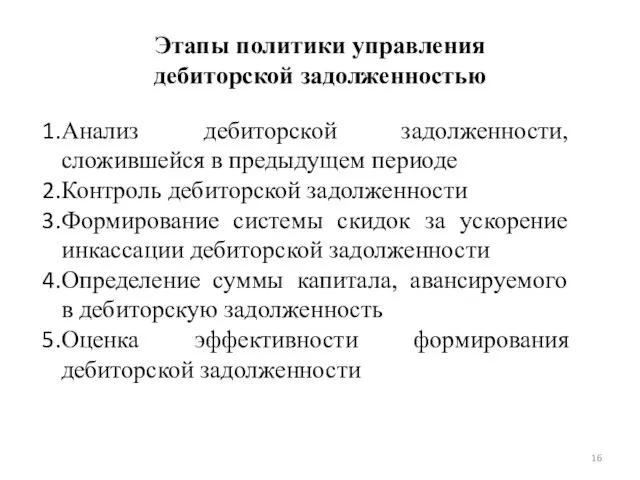

- 16. Этапы политики управления дебиторской задолженностью Анализ дебиторской задолженности, сложившейся в предыдущем периоде Контроль дебиторской задолженности Формирование

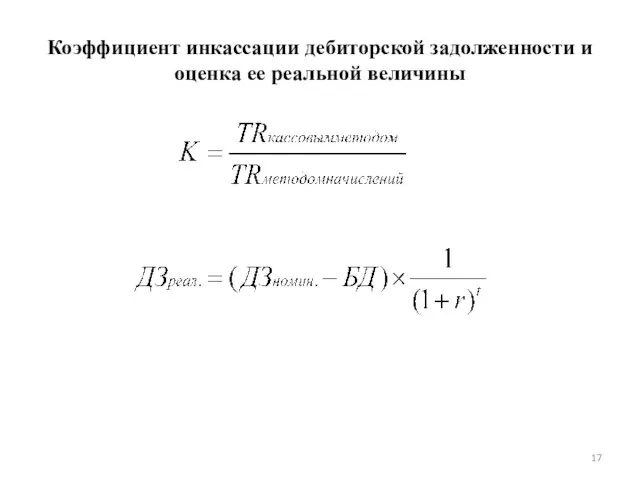

- 17. Коэффициент инкассации дебиторской задолженности и оценка ее реальной величины

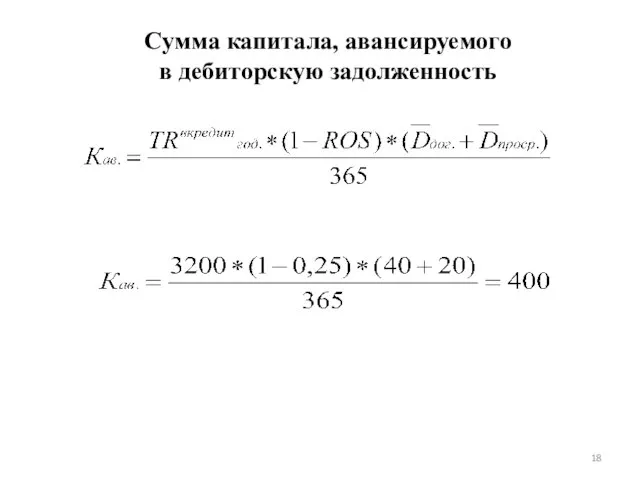

- 18. Сумма капитала, авансируемого в дебиторскую задолженность

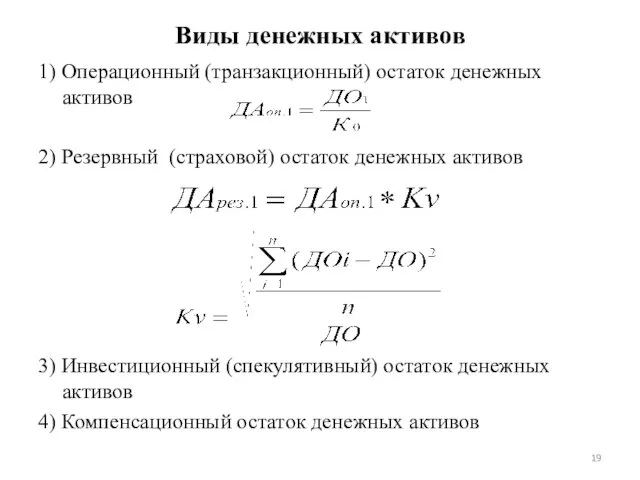

- 19. Виды денежных активов 1) Операционный (транзакционный) остаток денежных активов 2) Резервный (страховой) остаток денежных активов 3)

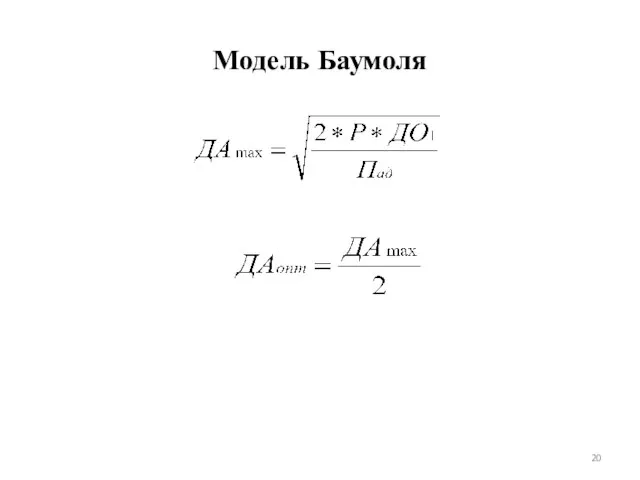

- 20. Модель Баумоля

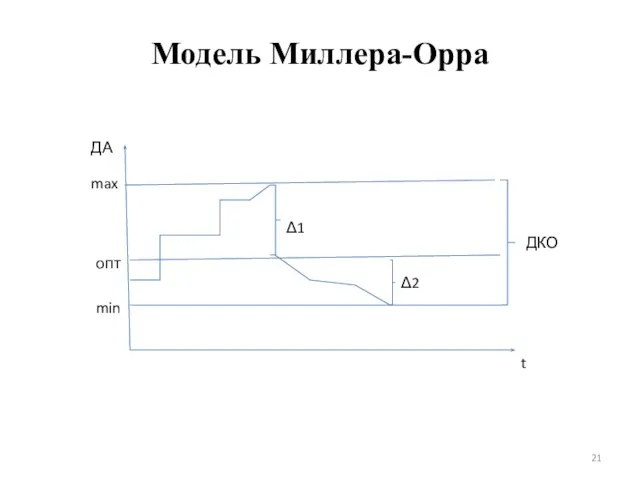

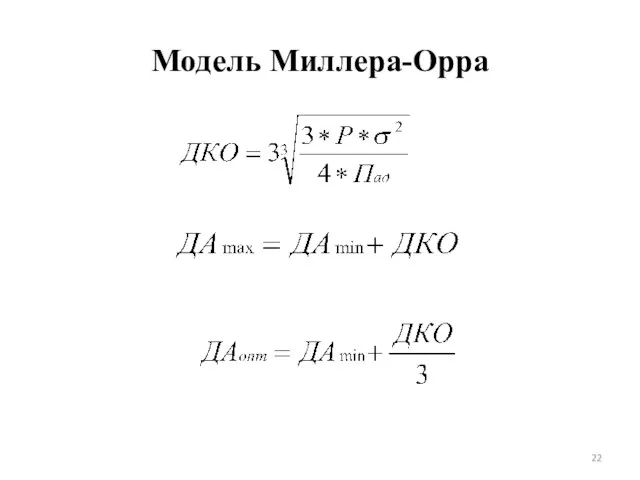

- 21. Модель Миллера-Орра t ДА min max опт Δ1 Δ2 ДКО

- 22. Модель Миллера-Орра

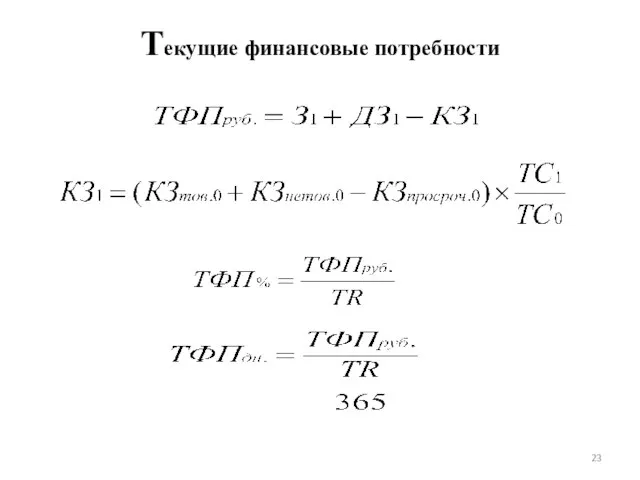

- 23. Текущие финансовые потребности

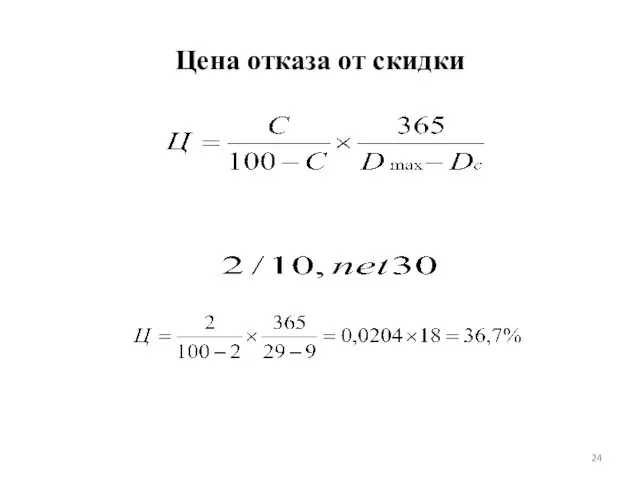

- 24. Цена отказа от скидки

- 26. Скачать презентацию

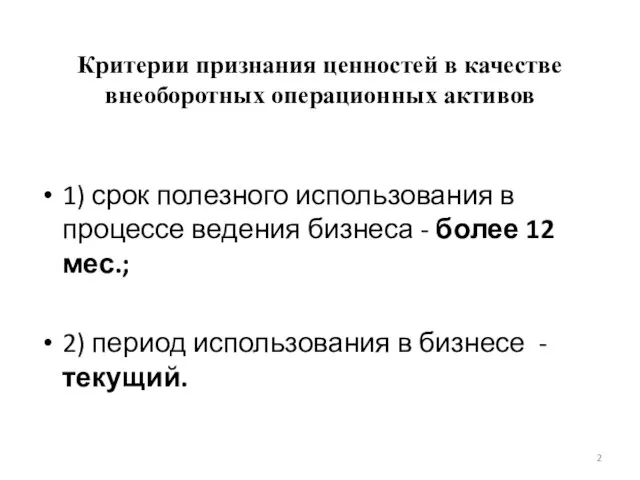

Слайд 2Критерии признания ценностей в качестве внеоборотных операционных активов

1) срок полезного использования

Критерии признания ценностей в качестве внеоборотных операционных активов

1) срок полезного использования

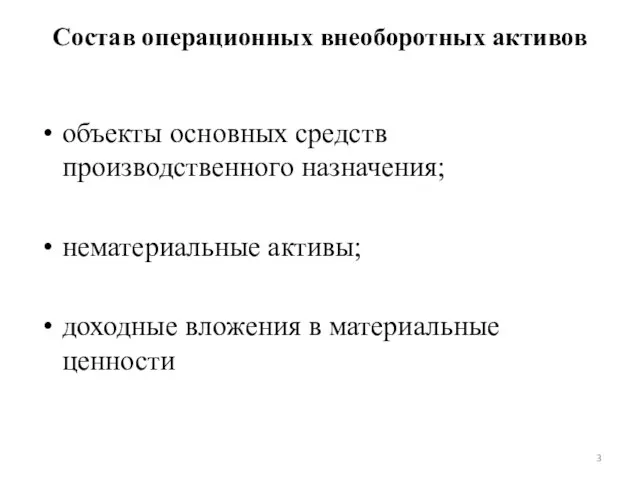

Слайд 3Состав операционных внеоборотных активов

объекты основных средств производственного назначения;

нематериальные активы;

доходные вложения в материальные

Состав операционных внеоборотных активов

объекты основных средств производственного назначения;

нематериальные активы;

доходные вложения в материальные

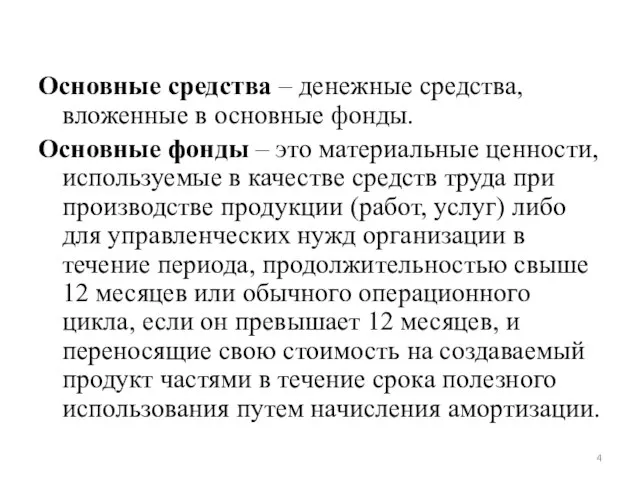

Слайд 4Основные средства – денежные средства, вложенные в основные фонды.

Основные фонды – это

Основные средства – денежные средства, вложенные в основные фонды.

Основные фонды – это

Слайд 5

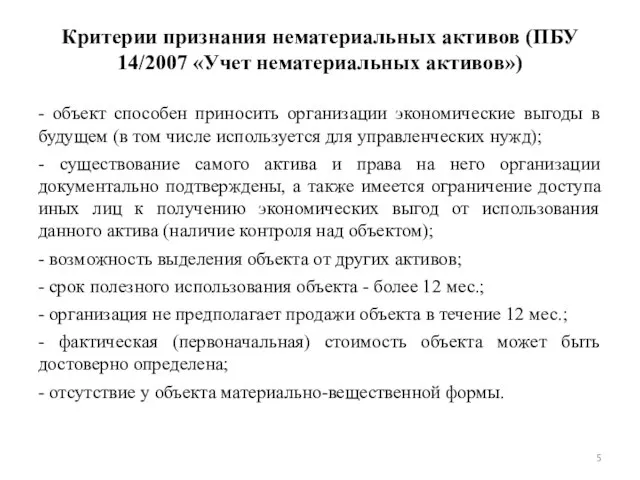

Критерии признания нематериальных активов (ПБУ 14/2007 «Учет нематериальных активов»)

- объект способен приносить

Критерии признания нематериальных активов (ПБУ 14/2007 «Учет нематериальных активов»)

- объект способен приносить

Слайд 6Доходные вложения в материальные ценности – это внеоборотные операционные активы, предоставляемые другим

Доходные вложения в материальные ценности – это внеоборотные операционные активы, предоставляемые другим

Слайд 7

Этапы управления внеоборотными операционными активами

1. Анализ ВОА в предшествующем периоде

2.

Этапы управления внеоборотными операционными активами

1. Анализ ВОА в предшествующем периоде

2.

Слайд 8Циклы оборота средств предприятия

Циклы оборота средств предприятия

Слайд 9Расчет длительности циклов

ДПЦ = Дпз + Днзп + Дгп

ДФЦ = ДПЦ +

Расчет длительности циклов

ДПЦ = Дпз + Днзп + Дгп

ДФЦ = ДПЦ +

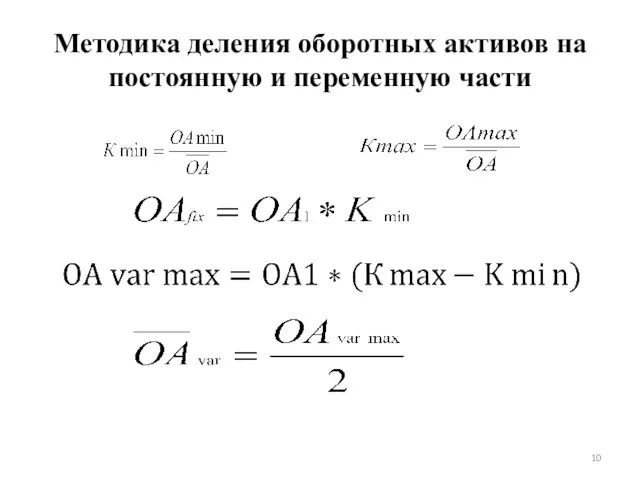

Слайд 10Методика деления оборотных активов на постоянную и переменную части

Методика деления оборотных активов на постоянную и переменную части

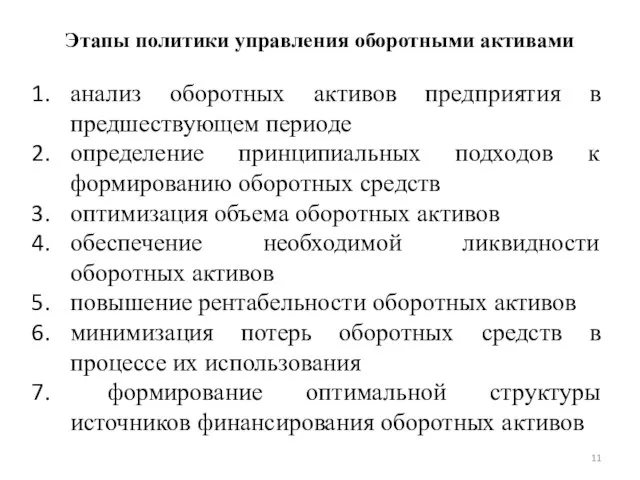

Слайд 11Этапы политики управления оборотными активами

анализ оборотных активов предприятия в предшествующем периоде

определение принципиальных

Этапы политики управления оборотными активами

анализ оборотных активов предприятия в предшествующем периоде

определение принципиальных

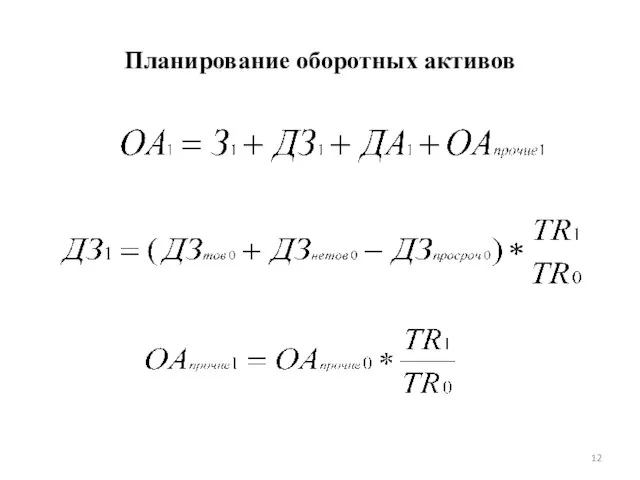

Слайд 12Планирование оборотных активов

Планирование оборотных активов

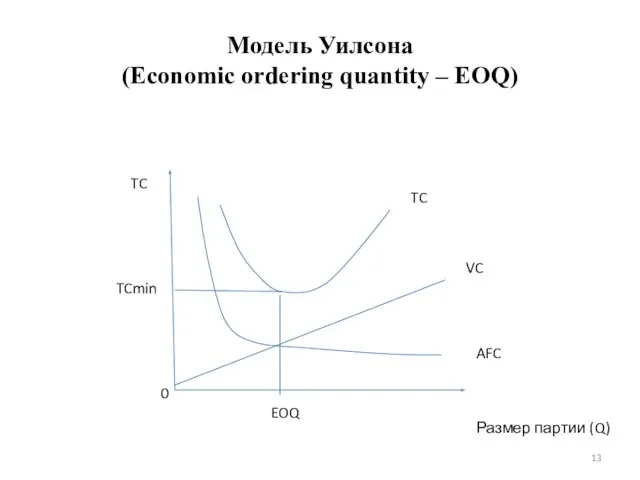

Слайд 13Модель Уилсона

(Economic ordering quantity – EOQ)

Размер партии (Q)

TC

AFC

VC

TC

0

EOQ

TCmin

Модель Уилсона

(Economic ordering quantity – EOQ)

Размер партии (Q)

TC

AFC

VC

TC

0

EOQ

TCmin

Слайд 14Модель Уилсона

(Economic ordering quantity – EOQ)

Модель Уилсона

(Economic ordering quantity – EOQ)

Слайд 15Модель Уилсона

(Economic ordering quantity – EOQ)

или

Модель Уилсона

(Economic ordering quantity – EOQ)

или

Слайд 16Этапы политики управления

дебиторской задолженностью

Анализ дебиторской задолженности, сложившейся в предыдущем периоде

Контроль дебиторской

Этапы политики управления

дебиторской задолженностью

Анализ дебиторской задолженности, сложившейся в предыдущем периоде

Контроль дебиторской

Слайд 17Коэффициент инкассации дебиторской задолженности и оценка ее реальной величины

Коэффициент инкассации дебиторской задолженности и оценка ее реальной величины

Слайд 18Сумма капитала, авансируемого

в дебиторскую задолженность

Сумма капитала, авансируемого

в дебиторскую задолженность

Слайд 19Виды денежных активов

1) Операционный (транзакционный) остаток денежных активов

2) Резервный (страховой) остаток денежных

Виды денежных активов

1) Операционный (транзакционный) остаток денежных активов

2) Резервный (страховой) остаток денежных

Слайд 20Модель Баумоля

Модель Баумоля

Слайд 21Модель Миллера-Орра

t

ДА

min

max

опт

Δ1

Δ2

ДКО

Модель Миллера-Орра

t

ДА

min

max

опт

Δ1

Δ2

ДКО

Слайд 22Модель Миллера-Орра

Модель Миллера-Орра

Слайд 23Текущие финансовые потребности

Текущие финансовые потребности

Слайд 24Цена отказа от скидки

Цена отказа от скидки

Отсылки к стилю ампир в современной моде

Отсылки к стилю ампир в современной моде - Заинтересованы в привлечении новых клиентов? - Планируете запуск нового товара (услуги)? - Волнует развитие персонала компании и л

- Заинтересованы в привлечении новых клиентов? - Планируете запуск нового товара (услуги)? - Волнует развитие персонала компании и л Центральная нервная система

Центральная нервная система  Производство закусок. Закуски из овощей и грибов. Ассортимент, требования к качеству, сроки хранения

Производство закусок. Закуски из овощей и грибов. Ассортимент, требования к качеству, сроки хранения Латинская Америка

Латинская Америка Кадры предприятия

Кадры предприятия Простое товарищество «Консорциум «Фторполимерные материалы и нанотехнологии»:промежуточные итоги и перспективы

Простое товарищество «Консорциум «Фторполимерные материалы и нанотехнологии»:промежуточные итоги и перспективы Задачи на движение

Задачи на движение Тайны жизни млекопитающих

Тайны жизни млекопитающих Презентация на тему Достопримечательности Сочи

Презентация на тему Достопримечательности Сочи Интернет-проекты «Корпоративный менеджмент»«Энциклопедия маркетинга»

Интернет-проекты «Корпоративный менеджмент»«Энциклопедия маркетинга» Презентация на тему Дроби. Сложение и вычитание дробей

Презентация на тему Дроби. Сложение и вычитание дробей Цель и принципы ОМС по законодательству РФ

Цель и принципы ОМС по законодательству РФ Программная системаЭКОНОМИКА:ПРОГНОЗ

Программная системаЭКОНОМИКА:ПРОГНОЗ Управление по результатам - международный опыт

Управление по результатам - международный опыт "Снежный ком" I Старт - списки Scientific.ru (первичные выборщики) Порог – N рекомендаций II Эксперты, выбранные в первом туре Пор

"Снежный ком" I Старт - списки Scientific.ru (первичные выборщики) Порог – N рекомендаций II Эксперты, выбранные в первом туре Пор Вторая жизнь ненужных вещей

Вторая жизнь ненужных вещей Изменение глаголов по лицам и числам (4 класс)

Изменение глаголов по лицам и числам (4 класс) Как создать инвестиционно привлекательную команду профессионалов

Как создать инвестиционно привлекательную команду профессионалов Исследовательский центр искусственного интеллекта

Исследовательский центр искусственного интеллекта Почвы России (8 класс)

Почвы России (8 класс) Организация работы со списками лиц, выходящих на пенсию

Организация работы со списками лиц, выходящих на пенсию 20171210_zemnaya_poverhnost_na_plane_i_karte

20171210_zemnaya_poverhnost_na_plane_i_karte Рождение новой фотографической техники

Рождение новой фотографической техники Таланты Забайкалья

Таланты Забайкалья Определи падеж.

Определи падеж. Презентация на тему Действия с десятичными дробями 6 класс

Презентация на тему Действия с десятичными дробями 6 класс  Мир выбирает Путина

Мир выбирает Путина