- Понятие и признаки налога. Принципы налогообложения. Налоговая система. Налоговое правоотношение

Содержание

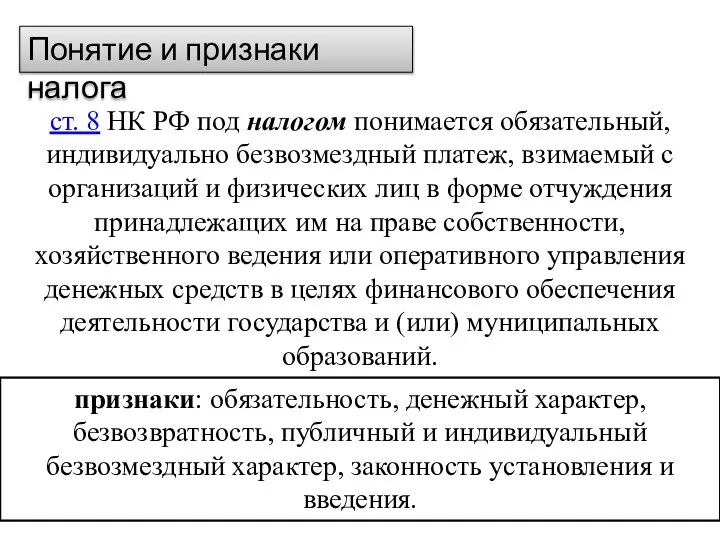

- 2. Понятие и признаки налога ст. 8 НК РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый

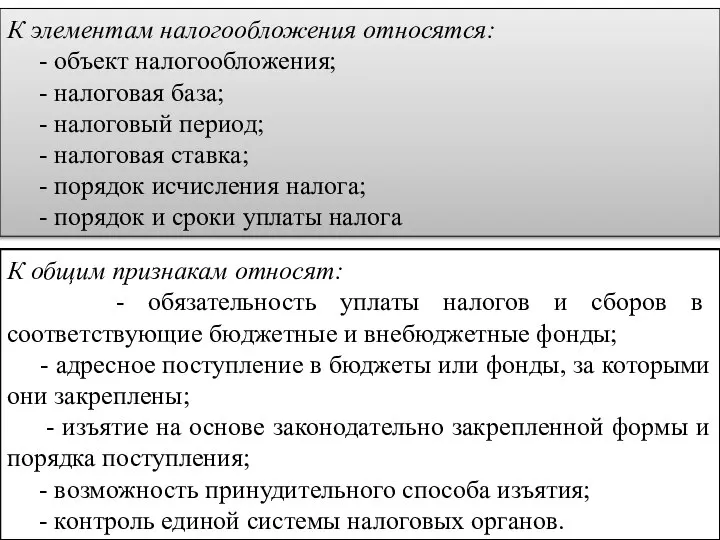

- 3. К элементам налогообложения относятся: - объект налогообложения; - налоговая база; - налоговый период; - налоговая ставка;

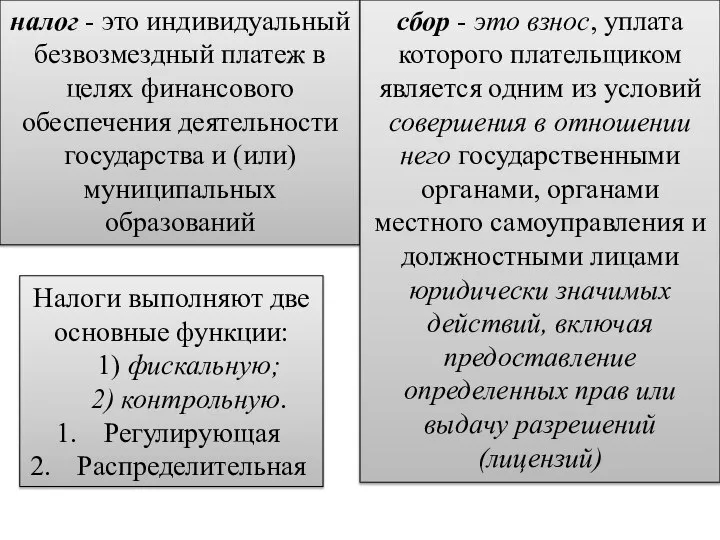

- 4. налог - это индивидуальный безвозмездный платеж в целях финансового обеспечения деятельности государства и (или) муниципальных образований

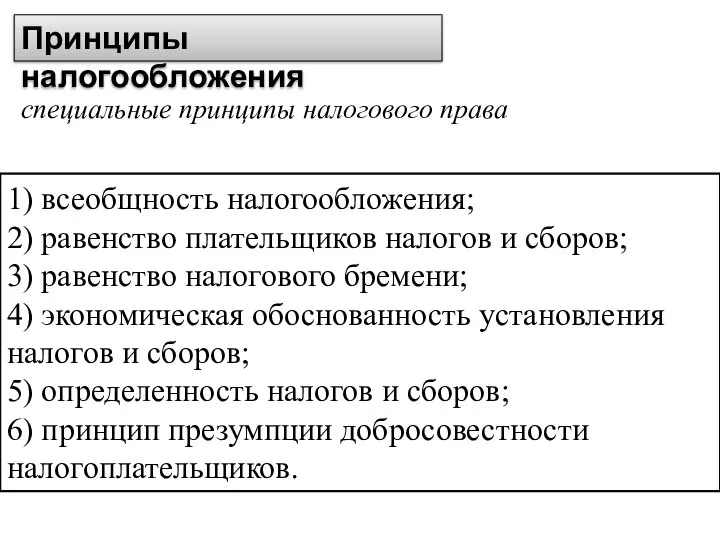

- 5. Принципы налогообложения специальные принципы налогового права 1) всеобщность налогообложения; 2) равенство плательщиков налогов и сборов; 3)

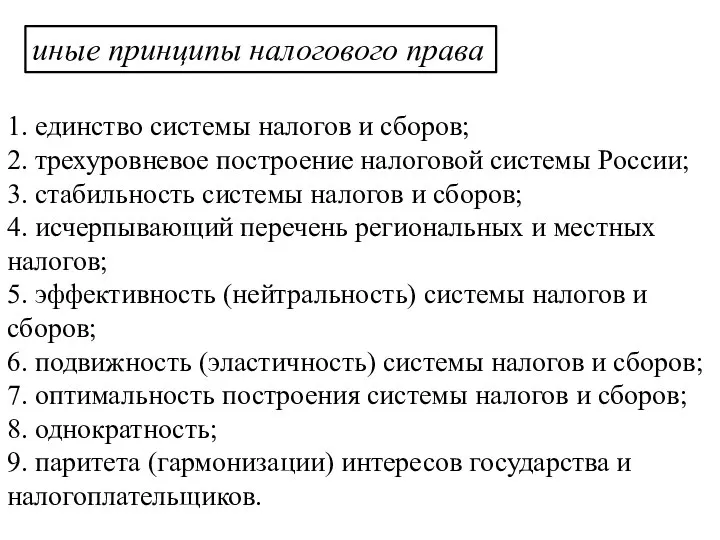

- 6. иные принципы налогового права 1. единство системы налогов и сборов; 2. трехуровневое построение налоговой системы России;

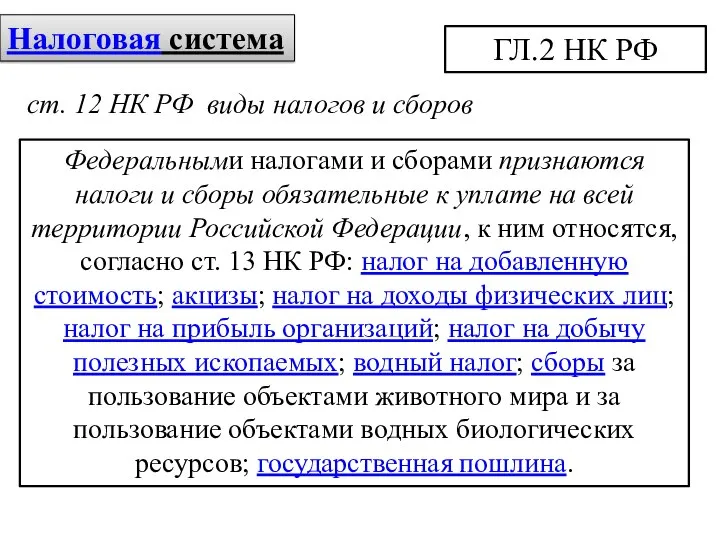

- 7. Налоговая система ГЛ.2 НК РФ ст. 12 НК РФ виды налогов и сборов Федеральными налогами и

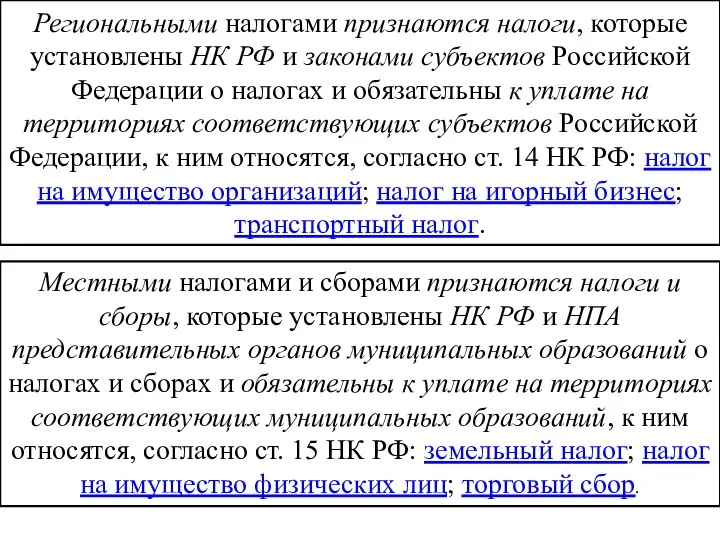

- 8. Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и

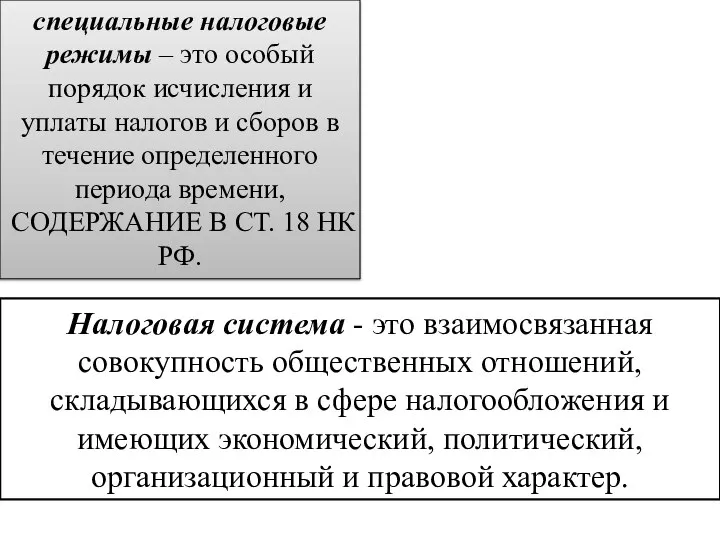

- 9. специальные налоговые режимы – это особый порядок исчисления и уплаты налогов и сборов в течение определенного

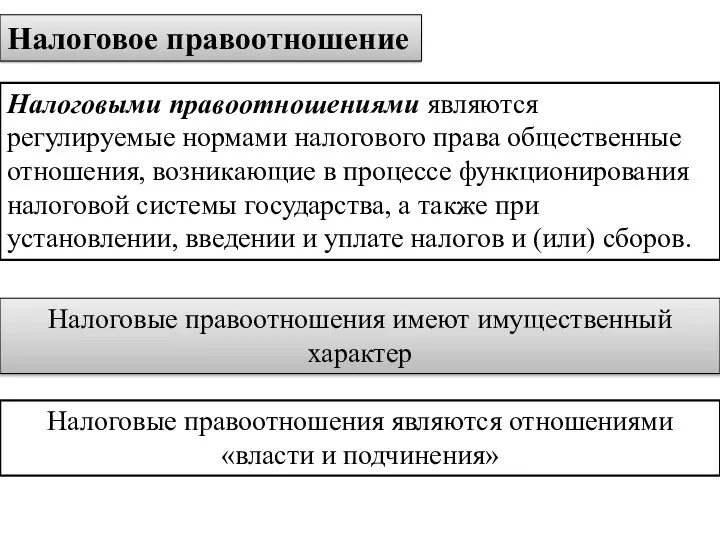

- 10. Налоговое правоотношение Налоговыми правоотношениями являются регулируемые нормами налогового права общественные отношения, возникающие в процессе функционирования налоговой

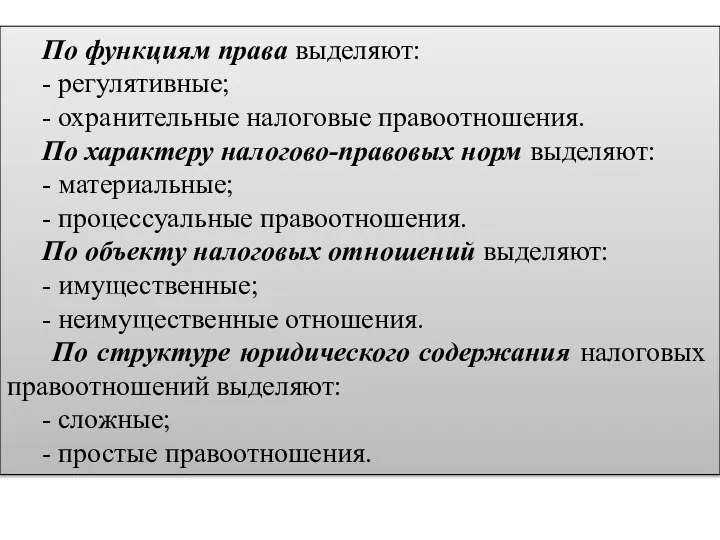

- 11. По функциям права выделяют: - регулятивные; - охранительные налоговые правоотношения. По характеру налогово-правовых норм выделяют: -

- 13. Скачать презентацию

Слайд 3К элементам налогообложения относятся:

- объект налогообложения;

- налоговая база;

- налоговый

К элементам налогообложения относятся:

- объект налогообложения;

- налоговая база;

- налоговый

Слайд 4налог - это индивидуальный безвозмездный платеж в целях финансового обеспечения деятельности государства

налог - это индивидуальный безвозмездный платеж в целях финансового обеспечения деятельности государства

Слайд 5Принципы налогообложения

специальные принципы налогового права

1) всеобщность налогообложения;

2) равенство плательщиков налогов и

Принципы налогообложения

специальные принципы налогового права

1) всеобщность налогообложения;

2) равенство плательщиков налогов и

Слайд 6иные принципы налогового права

1. единство системы налогов и сборов;

2. трехуровневое построение

иные принципы налогового права

1. единство системы налогов и сборов;

2. трехуровневое построение

Слайд 7Налоговая система

ГЛ.2 НК РФ

ст. 12 НК РФ виды налогов и сборов

Федеральными налогами

Налоговая система

ГЛ.2 НК РФ

ст. 12 НК РФ виды налогов и сборов

Федеральными налогами

Слайд 8Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской

Слайд 9специальные налоговые режимы – это особый порядок исчисления и уплаты налогов и

специальные налоговые режимы – это особый порядок исчисления и уплаты налогов и

Слайд 10Налоговое правоотношение

Налоговыми правоотношениями являются регулируемые нормами налогового права общественные отношения, возникающие в

Налоговое правоотношение

Налоговыми правоотношениями являются регулируемые нормами налогового права общественные отношения, возникающие в

Слайд 11 По функциям права выделяют:

- регулятивные;

- охранительные налоговые правоотношения.

По

По функциям права выделяют:

- регулятивные;

- охранительные налоговые правоотношения.

По

Бизнес-план (практическая работа №2)

Бизнес-план (практическая работа №2) Сложные эфиры

Сложные эфиры Периоды раннего детского возраста от 1 года до 3 лет

Периоды раннего детского возраста от 1 года до 3 лет Как представить четырехмерное пространство главных компонентв анализе данных “Политического Атласа Современности”?

Как представить четырехмерное пространство главных компонентв анализе данных “Политического Атласа Современности”? Организация работы по отборку кадров

Организация работы по отборку кадров Анализ итогов первого Всероссийского конкурсана лучший коллективный договор

Анализ итогов первого Всероссийского конкурсана лучший коллективный договор Развитие познавательной активности на уроках русского языка в начальной школе

Развитие познавательной активности на уроках русского языка в начальной школе Деловая игра «Выборы Президента Российской Федерации»

Деловая игра «Выборы Президента Российской Федерации» Математическое моделирование

Математическое моделирование Многомерный анализ данных на основе Oracle Essbase

Многомерный анализ данных на основе Oracle Essbase Супрематизм Казимира Малевича

Супрематизм Казимира Малевича Воронка продаж. Посадочная страница

Воронка продаж. Посадочная страница Если хочешь быть здоров (1-2 класс)

Если хочешь быть здоров (1-2 класс) Дәріс1. Основы обеспечения информационной безопасности каз

Дәріс1. Основы обеспечения информационной безопасности каз 20171022_uslugi_geografiya

20171022_uslugi_geografiya Синтетические моющие средства или химия в ванной

Синтетические моющие средства или химия в ванной Hotels in Great Britain

Hotels in Great Britain Смартфон Iphone

Смартфон Iphone С днем рождения!!!

С днем рождения!!! Иванова Варвара (о Яренске)

Иванова Варвара (о Яренске) Снять усталость ощутимо Сможет кресло Takasima Takasima.Ru - Санкт-Петербург, Дровяная ул., д. 9

Снять усталость ощутимо Сможет кресло Takasima Takasima.Ru - Санкт-Петербург, Дровяная ул., д. 9 Производство и технологии

Производство и технологии Ландшафтный дизайн участка

Ландшафтный дизайн участка Лекция 4. Машины для содержания автомобильных дорог и искуссвенных сооружений

Лекция 4. Машины для содержания автомобильных дорог и искуссвенных сооружений Космическая станция МКС

Космическая станция МКС Родительские собрания в группах

Родительские собрания в группах Теории личностного самосовершенствования

Теории личностного самосовершенствования Презентация на тему простейшие задачи в координатах 9 класс

Презентация на тему простейшие задачи в координатах 9 класс