- Понятие и структура основного капитала корпорации

Содержание

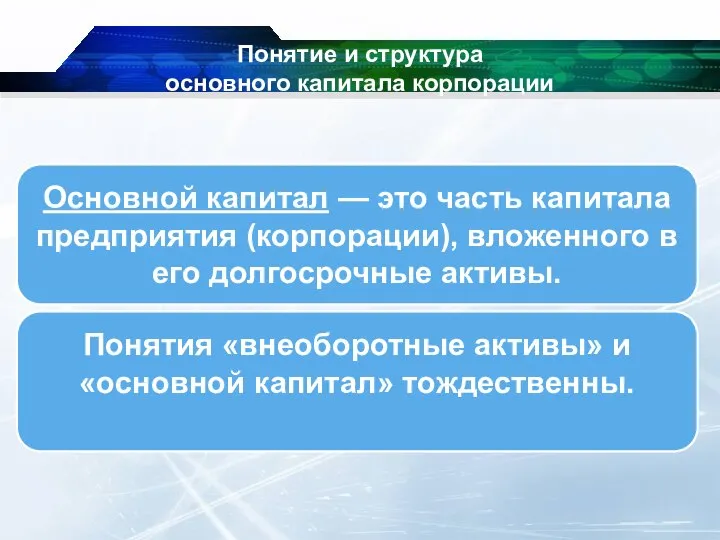

- 2. Понятие и структура основного капитала корпорации

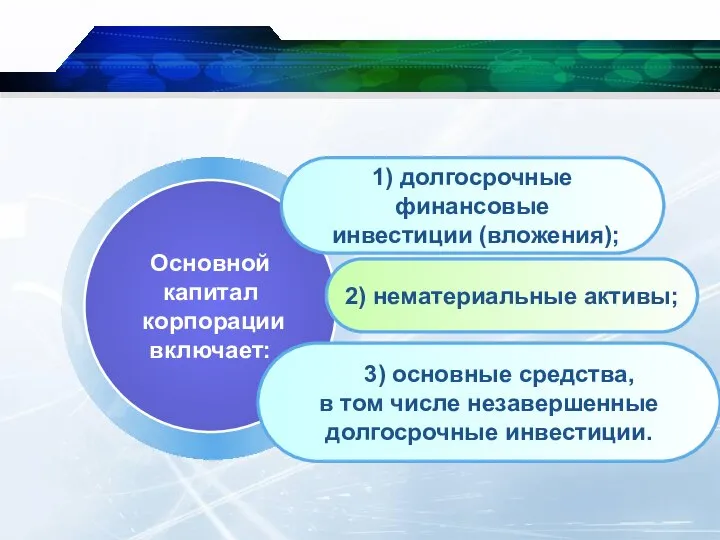

- 3. Основной капитал корпорации включает: 1) долгосрочные финансовые инвестиции (вложения); 2) нематериальные активы; 3) основные средства, в

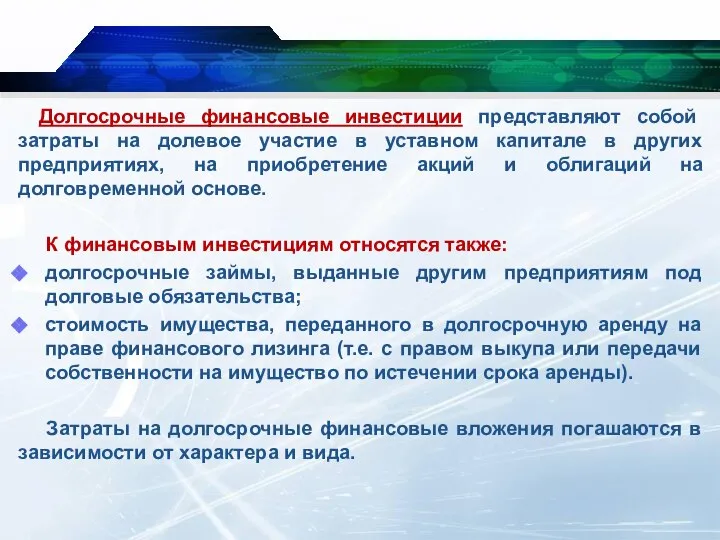

- 4. Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном капитале в других предприятиях, на

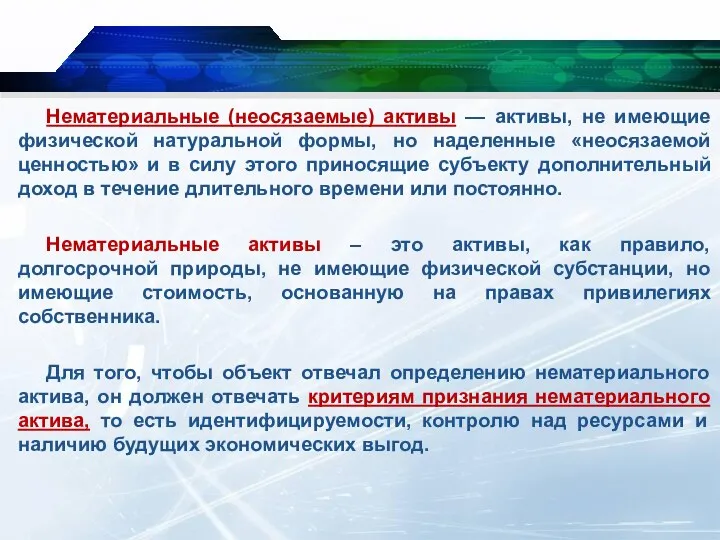

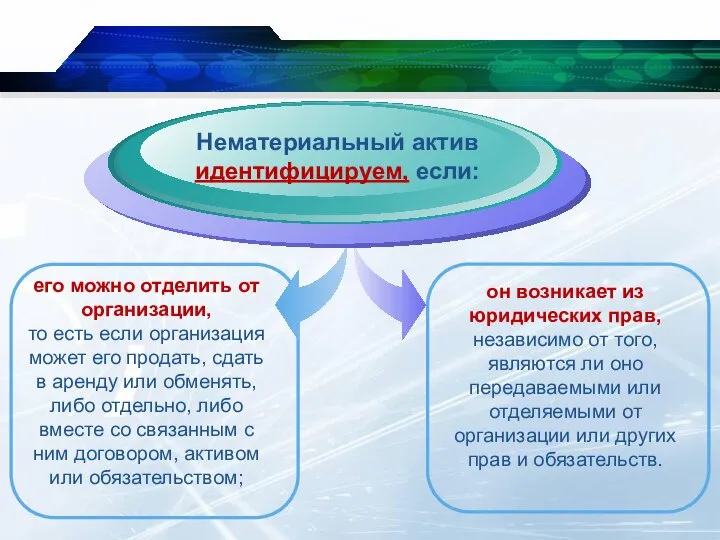

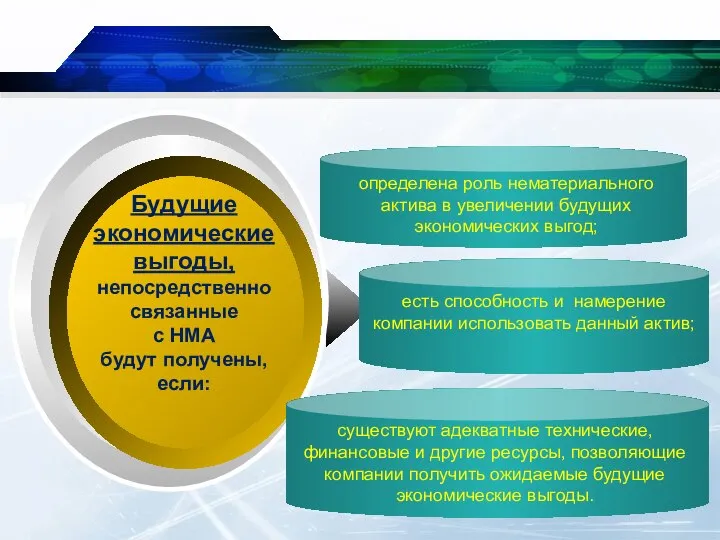

- 5. Нематериальные (неосязаемые) активы — активы, не имеющие физической натуральной формы, но наделенные «неосязаемой ценностью» и в

- 6. его можно отделить от организации, то есть если организация может его продать, сдать в аренду или

- 7. Company Logo Идентифицируемые нематериальные активы включают:

- 8. право на получение будущих экономических выгод от использования нематериального актива. Например, право оформленное, юридическим документом –

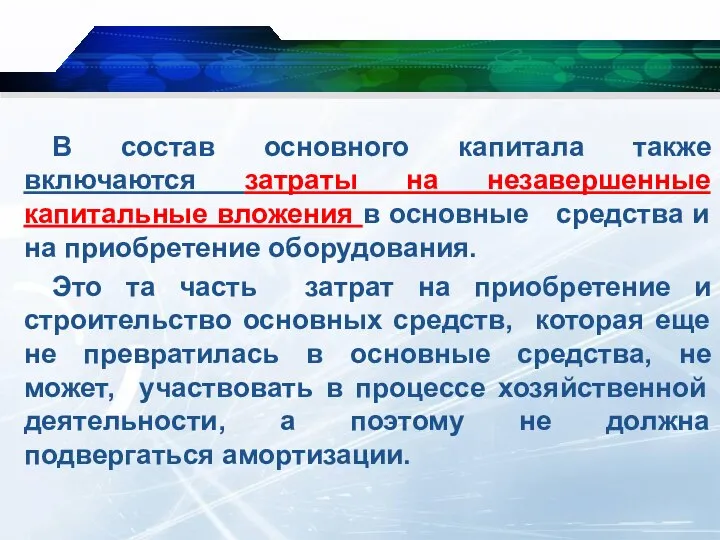

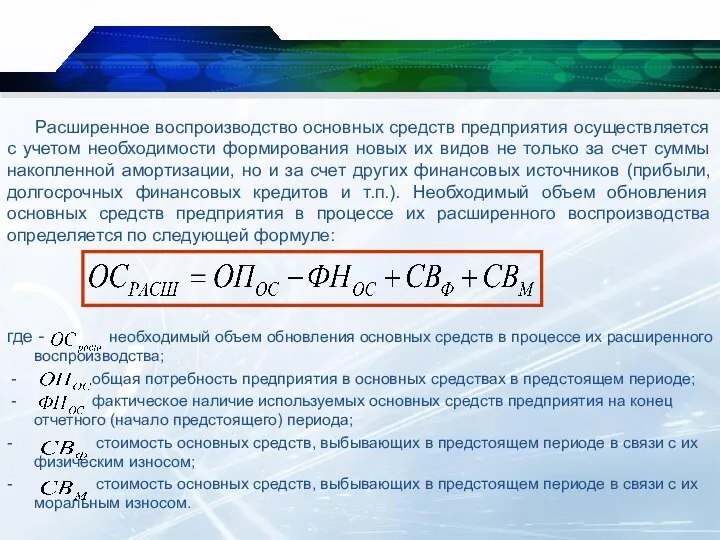

- 10. В состав основного капитала также включаются затраты на незавершенные капитальные вложения в основные средства и на

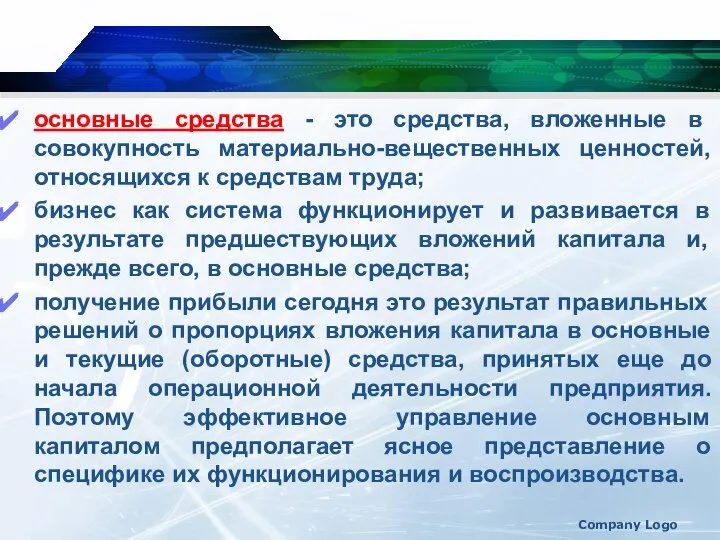

- 11. Company Logo основные средства - это средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда;

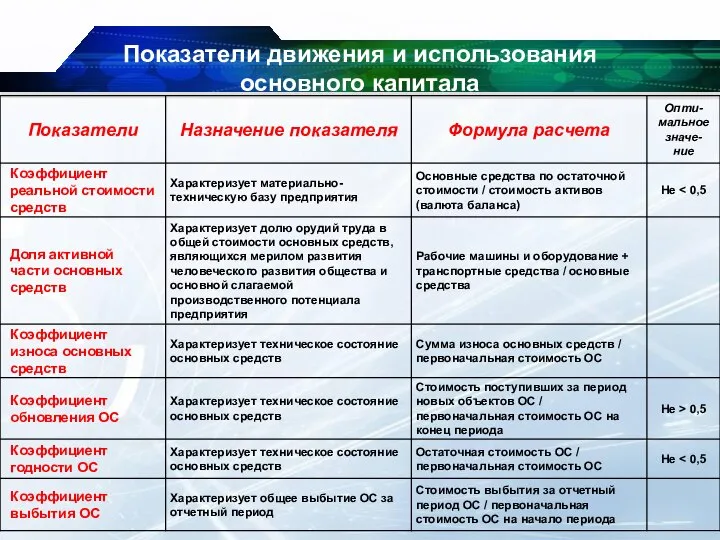

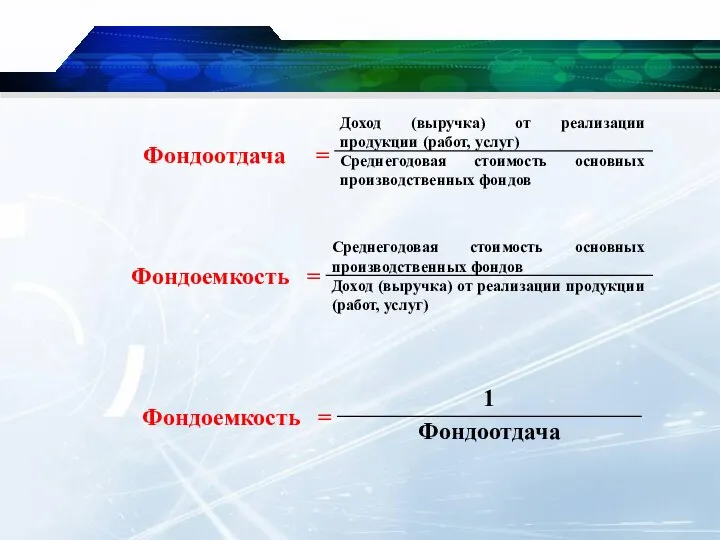

- 12. Показатели движения и использования основного капитала

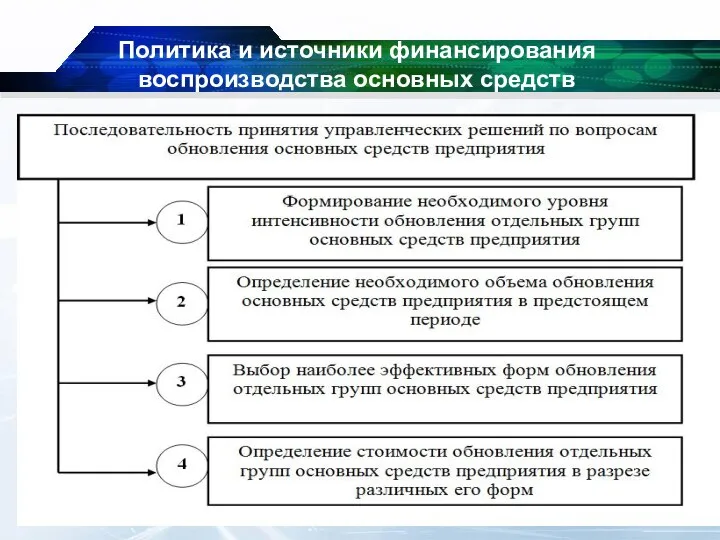

- 14. Политика и источники финансирования воспроизводства основных средств

- 15. Формирование необходимого уровня интенсивности обновления отдельных групп основных средств предприятия. Интенсивность обновления основных средств определяется двумя

- 16. Индивидуализация норм амортизации, определяющая уровень интенсивности обновления отдельных групп основных средств, характеризует амортизационную политику предприятия. Амортизационная

- 17. В процессе формирования амортизационной политики предприятия, определяющей уровень интенсивности обновления отдельных групп основных средств, учитываются следующие

- 18. Определение необходимого объема обновления основных средств в предстоящем периоде. Обновление основных средств предприятия может осуществляться на

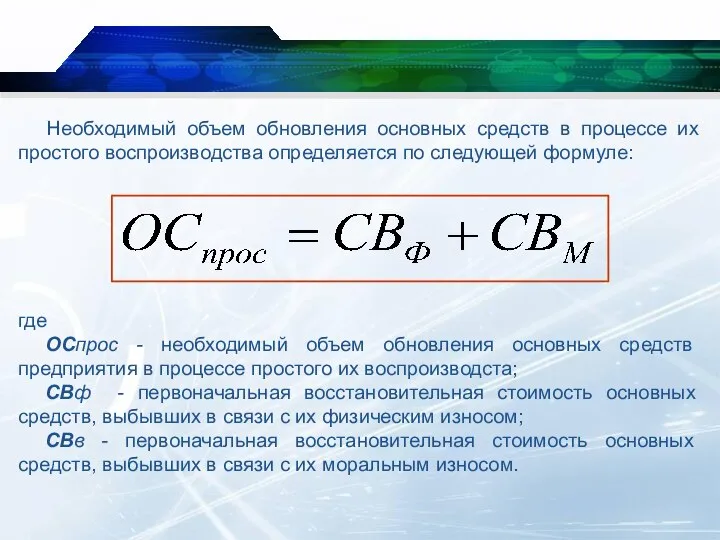

- 19. Необходимый объем обновления основных средств в процессе их простого воспроизводства определяется по следующей формуле: где ОСпрос

- 20. Расширенное воспроизводство основных средств предприятия осуществляется с учетом необходимости формирования новых их видов не только за

- 21. Обновление основных средств в процессе их простого воспроизводства может осуществляться в следующих основных формах: текущего ремонта.

- 22. Определение стоимости обновления отдельных групп основных средств в разрезе их различных форм. Методы определения стоимости основных

- 23. Финансирование обновления основных средств предприятий сводится к двум вариантам. Первый из них основывается на том, что

- 25. Скачать презентацию

Слайд 3Основной капитал

корпорации

включает:

1) долгосрочные финансовые

инвестиции (вложения);

2) нематериальные активы;

3) основные

Основной капитал

корпорации

включает:

1) долгосрочные финансовые

инвестиции (вложения);

2) нематериальные активы;

3) основные

Слайд 4Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном капитале

Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном капитале

Слайд 5Нематериальные (неосязаемые) активы — активы, не имеющие физической натуральной формы, но наделенные

Нематериальные (неосязаемые) активы — активы, не имеющие физической натуральной формы, но наделенные

Слайд 6его можно отделить от организации,

то есть если организация может его продать,

его можно отделить от организации,

то есть если организация может его продать,

Слайд 7Company Logo

Идентифицируемые нематериальные

активы включают:

Company Logo

Идентифицируемые нематериальные

активы включают:

Слайд 8право на получение будущих экономических выгод от использования нематериального актива.

Например, право

право на получение будущих экономических выгод от использования нематериального актива.

Например, право

Слайд 10В состав основного капитала также включаются затраты на незавершенные капитальные вложения в

В состав основного капитала также включаются затраты на незавершенные капитальные вложения в

Слайд 11Company Logo

основные средства - это средства, вложенные в совокупность материально-вещественных ценностей, относящихся

Company Logo

основные средства - это средства, вложенные в совокупность материально-вещественных ценностей, относящихся

Слайд 12Показатели движения и использования

основного капитала

Показатели движения и использования

основного капитала

Слайд 14Политика и источники финансирования воспроизводства основных средств

Политика и источники финансирования воспроизводства основных средств

Слайд 15Формирование необходимого уровня интенсивности обновления отдельных групп основных средств предприятия. Интенсивность обновления

Формирование необходимого уровня интенсивности обновления отдельных групп основных средств предприятия. Интенсивность обновления

Слайд 16Индивидуализация норм амортизации, определяющая уровень интенсивности обновления отдельных групп основных средств, характеризует

Индивидуализация норм амортизации, определяющая уровень интенсивности обновления отдельных групп основных средств, характеризует

Слайд 17В процессе формирования амортизационной политики предприятия, определяющей уровень интенсивности обновления отдельных групп

В процессе формирования амортизационной политики предприятия, определяющей уровень интенсивности обновления отдельных групп

Слайд 18Определение необходимого объема обновления основных средств в предстоящем периоде. Обновление основных средств

Определение необходимого объема обновления основных средств в предстоящем периоде. Обновление основных средств

Слайд 19Необходимый объем обновления основных средств в процессе их простого воспроизводства определяется по

Необходимый объем обновления основных средств в процессе их простого воспроизводства определяется по

Слайд 20Расширенное воспроизводство основных средств предприятия осуществляется с учетом необходимости формирования новых их

Расширенное воспроизводство основных средств предприятия осуществляется с учетом необходимости формирования новых их

Слайд 21Обновление основных средств в процессе их простого воспроизводства может осуществляться в следующих

Обновление основных средств в процессе их простого воспроизводства может осуществляться в следующих

Слайд 22Определение стоимости обновления отдельных групп основных средств в разрезе их различных форм.

Определение стоимости обновления отдельных групп основных средств в разрезе их различных форм.

Слайд 23Финансирование обновления основных средств предприятий сводится к двум вариантам.

Первый из них

Финансирование обновления основных средств предприятий сводится к двум вариантам.

Первый из них

Строевая стойка с оружием

Строевая стойка с оружием Правление Петра I

Правление Петра I Отечественная_война_1812_года

Отечественная_война_1812_года Региональный бюджет, финансовая и налоговая политика

Региональный бюджет, финансовая и налоговая политика HR Мотивация персонала

HR Мотивация персонала Подпотолочная роспись, Государственный Эрмитаж, Зал 121. К письменной экзаменационной работе

Подпотолочная роспись, Государственный Эрмитаж, Зал 121. К письменной экзаменационной работе Социальная работа с разными группами населения

Социальная работа с разными группами населения Оборотные средства организации

Оборотные средства организации Машины

Машины МОУ-Клинская средняя школа № 17Эссе по обществознанию:ТЕОРИЯ И ПРАКТИКААвтор: Романова Валентина Александровна

МОУ-Клинская средняя школа № 17Эссе по обществознанию:ТЕОРИЯ И ПРАКТИКААвтор: Романова Валентина Александровна Prilozhenie_1_k_individualnomu_zadaniyu_po_PM_01_shablon_dlya_zapolneniya

Prilozhenie_1_k_individualnomu_zadaniyu_po_PM_01_shablon_dlya_zapolneniya Сергей Есенин

Сергей Есенин Говорю «СПАСИБО»

Говорю «СПАСИБО» Деньги Сомали

Деньги Сомали Патент

Патент Презентация на тему Действия с векторами

Презентация на тему Действия с векторами Производственная структура предприятия

Производственная структура предприятия Романское искусство и его примеры

Романское искусство и его примеры Арктика

Арктика Гражданские правоотношения

Гражданские правоотношения Фруктовые деревья

Фруктовые деревья Невесомость предсказаная и неожиданная

Невесомость предсказаная и неожиданная Звук. Звуковые явления

Звук. Звуковые явления Логические основы компьютера

Логические основы компьютера Решение уравнений третьей степени

Решение уравнений третьей степени Реализация региональной программы профориентационной работы в Костромской области

Реализация региональной программы профориентационной работы в Костромской области Синтаксис коррелятивных конструкций русского языка с позиции генеративной грамматики

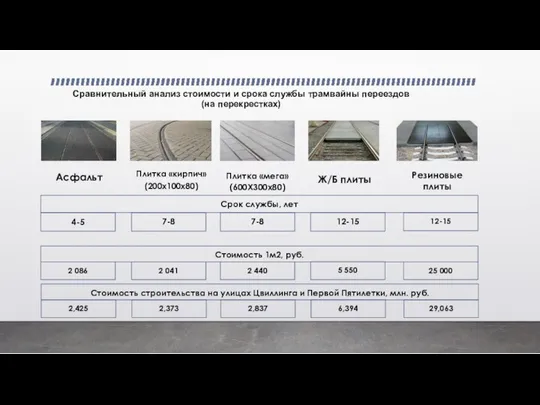

Синтаксис коррелятивных конструкций русского языка с позиции генеративной грамматики Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках)

Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках)