Повышение эффективности накопительной составляющей пенсионной системы(предложения Экспертного совета)

- Повышение эффективности накопительной составляющей пенсионной системы(предложения Экспертного совета)

Содержание

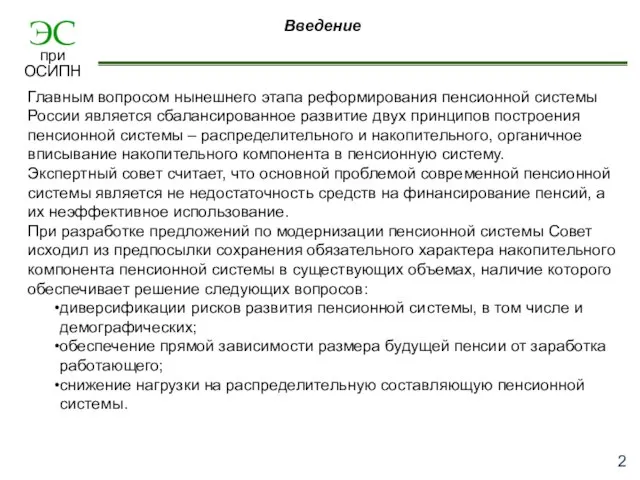

- 2. Главным вопросом нынешнего этапа реформирования пенсионной системы России является сбалансированное развитие двух принципов построения пенсионной системы

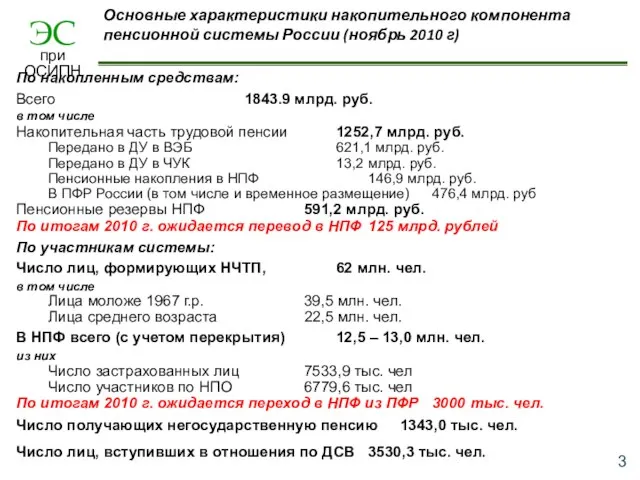

- 3. По накопленным средствам: Всего 1843.9 млрд. руб. в том числе Накопительная часть трудовой пенсии 1252,7 млрд.

- 4. НПФ Пенсионные резервы Пенсионные накопления ПФР Передано в ДУ (ВЭБ и ЧУК) Во временном размещении На

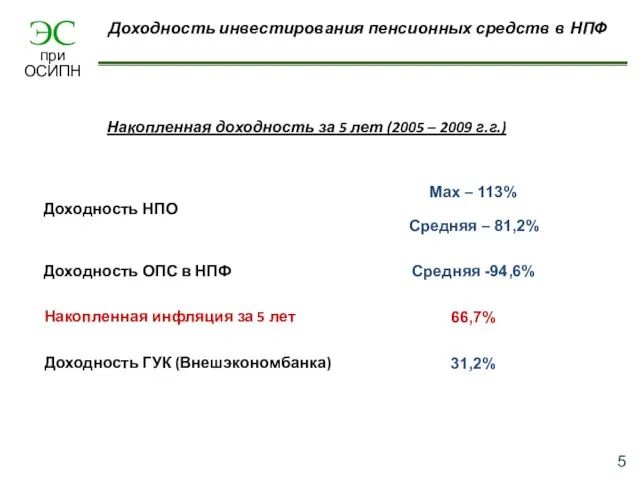

- 5. Max – 113% Средняя -94,6% 66,7% 31,2% Накопленная доходность за 5 лет (2005 – 2009 г.г.)

- 6. Взносы 2002 – 2010 гг (68,4%) Инвестиционный доход (с 2004 г - в НПФ) Компенсация инфляции

- 7. Предложения Экспертного совета охватывают следующий комплекс вопросов: Организация выплат накопительных пенсий. Уточнение организационно-правового статуса НПФ. Повышение

- 8. Организация выплат накопительных пенсий Необходимо законодательное урегулирование организации финансирования выплат накопительных пенсий. Законодательство должно предусматривать для

- 9. Уточнение организационно-правового статуса НПФ Существующий статус НПФ создает ряд проблем, препятствующих дальнейшему развитию отрасли: нечеткое закрепление

- 10. Решение проблем, связываемых со статусом НПФ как некоммерческой организации, возможно путем совершенствования организационно-правовой формы НПФ при

- 11. Основной задачей укрепления накопительной составляющей обязательного пенсионного страхования остается повышение эффективности инвестирования пенсионных накоплений. Среди способов

- 12. Либерализация ограничений при инвестировании пенсионных накоплений Либерализация ограничений в краткосрочном аспекте означает: Сближение правил инвестирования пенсионных

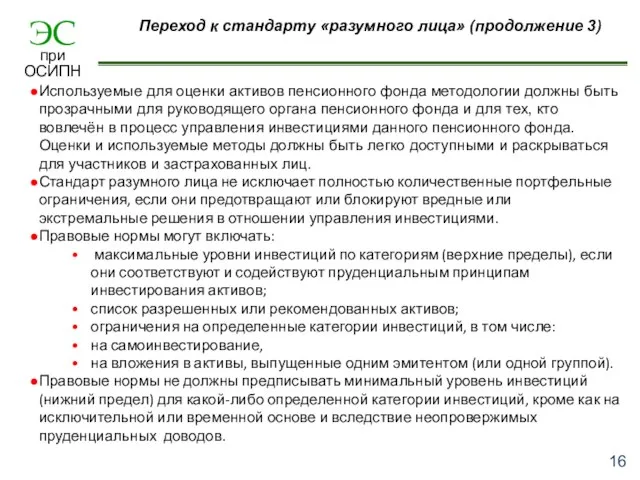

- 13. Переход к стандарту «разумного лица» Стандарт разумного лица направлен на обеспечение того, чтобы стороны, ответственные за

- 14. Для соответствия стандарту разумного лица НПФ должен иметь: стратегию и работоспособные системы риск-менеджмента, четкое понимание важных

- 15. Особое внимание при внедрении стандарта разумного лица должно уделяться организации инвестирования, при котором также требуется хорошо

- 16. Используемые для оценки активов пенсионного фонда методологии должны быть прозрачными для руководящего органа пенсионного фонда и

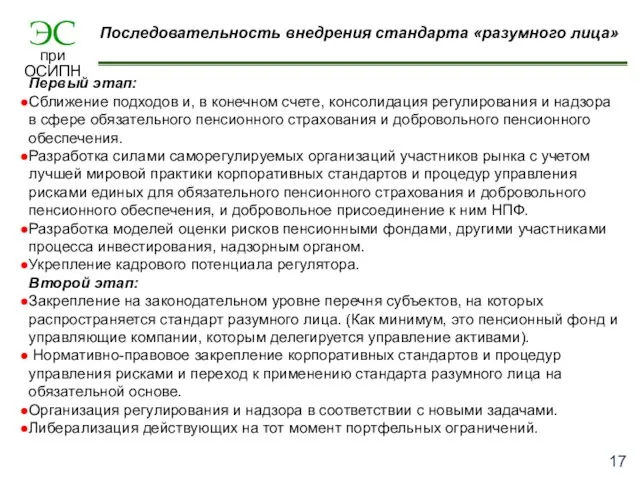

- 17. Первый этап: Сближение подходов и, в конечном счете, консолидация регулирования и надзора в сфере обязательного пенсионного

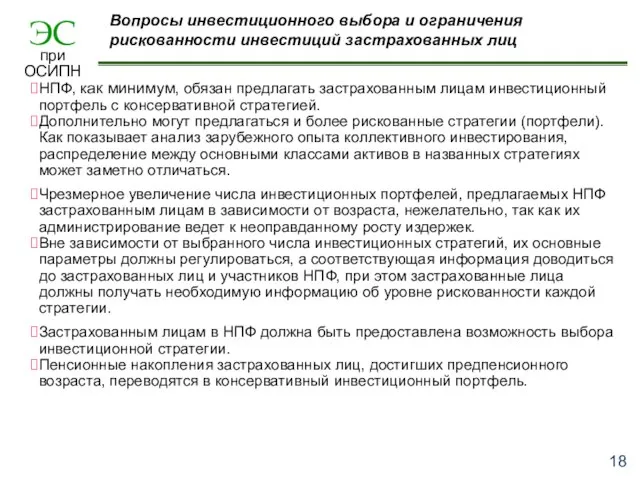

- 18. Вопросы инвестиционного выбора и ограничения рискованности инвестиций застрахованных лиц НПФ, как минимум, обязан предлагать застрахованным лицам

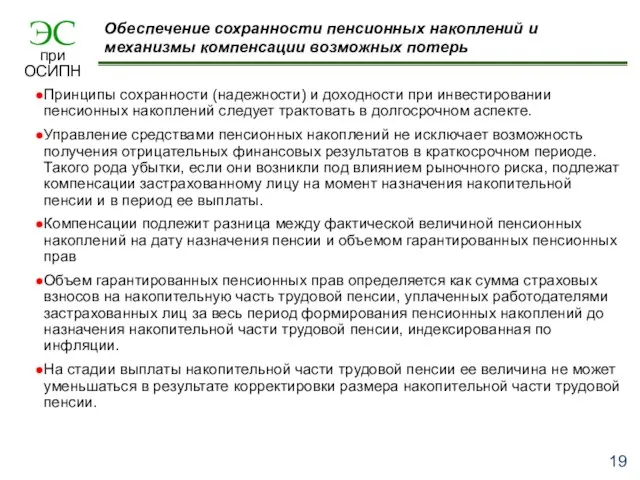

- 19. Обеспечение сохранности пенсионных накоплений и механизмы компенсации возможных потерь Принципы сохранности (надежности) и доходности при инвестировании

- 20. Для обеспечения исполнения обязательств перед застрахованными лицами по выплате накопительной пенсии из НПФ предлагается двухуровневый механизм

- 21. В целях корректного определения объема гарантированных пенсионных прав застрахованного лица по ОПС организация учета пенсионных накоплений

- 23. Скачать презентацию

Слайд 2Главным вопросом нынешнего этапа реформирования пенсионной системы России является сбалансированное развитие двух

Главным вопросом нынешнего этапа реформирования пенсионной системы России является сбалансированное развитие двух

Слайд 3По накопленным средствам:

Всего 1843.9 млрд. руб.

в том числе

Накопительная часть трудовой пенсии 1252,7 млрд.

По накопленным средствам:

Всего 1843.9 млрд. руб.

в том числе

Накопительная часть трудовой пенсии 1252,7 млрд.

Слайд 4НПФ

Пенсионные резервы

Пенсионные накопления

ПФР

Передано в ДУ (ВЭБ и ЧУК)

Во временном размещении

На счетах ПФР

764112,1

1843900

1617441.8

1223465,4

972455,3

Динамика

НПФ

Пенсионные резервы

Пенсионные накопления

ПФР

Передано в ДУ (ВЭБ и ЧУК)

Во временном размещении

На счетах ПФР

764112,1

1843900

1617441.8

1223465,4

972455,3

Динамика

Слайд 5Max – 113%

Средняя -94,6%

66,7%

31,2%

Накопленная доходность за 5 лет (2005

Max – 113%

Средняя -94,6%

66,7%

31,2%

Накопленная доходность за 5 лет (2005

Слайд 6Взносы 2002 – 2010 гг (68,4%)

Инвестиционный доход (с 2004 г - в

Взносы 2002 – 2010 гг (68,4%)

Инвестиционный доход (с 2004 г - в

Слайд 7Предложения Экспертного совета охватывают следующий комплекс вопросов:

Организация выплат накопительных пенсий.

Уточнение организационно-правового статуса

Предложения Экспертного совета охватывают следующий комплекс вопросов:

Организация выплат накопительных пенсий.

Уточнение организационно-правового статуса

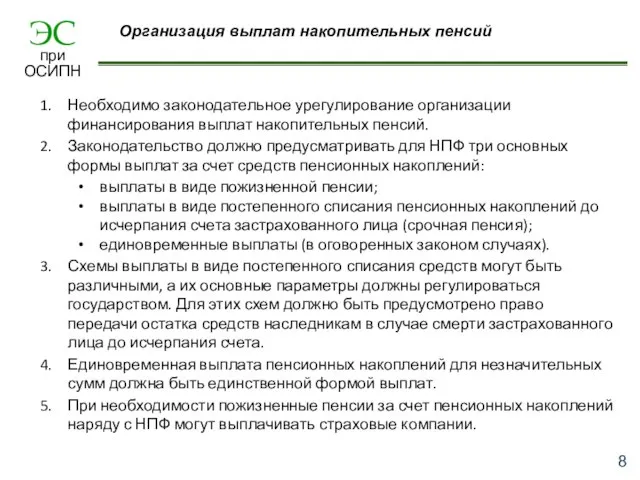

Слайд 8Организация выплат накопительных пенсий

Необходимо законодательное урегулирование организации финансирования выплат накопительных пенсий.

Законодательство

Организация выплат накопительных пенсий

Необходимо законодательное урегулирование организации финансирования выплат накопительных пенсий.

Законодательство

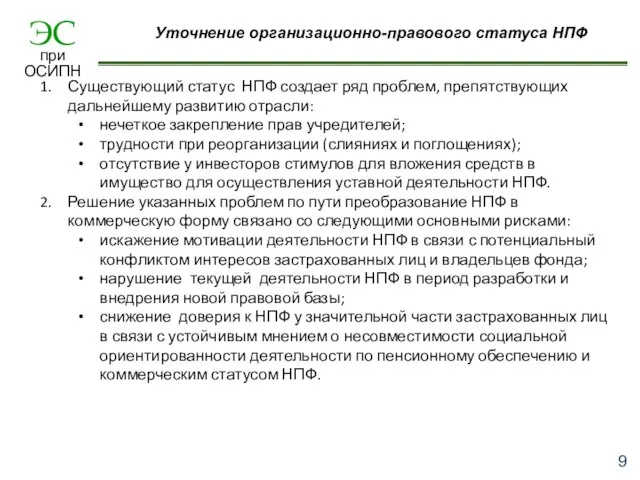

Слайд 9Уточнение организационно-правового статуса НПФ

Существующий статус НПФ создает ряд проблем, препятствующих дальнейшему

Уточнение организационно-правового статуса НПФ

Существующий статус НПФ создает ряд проблем, препятствующих дальнейшему

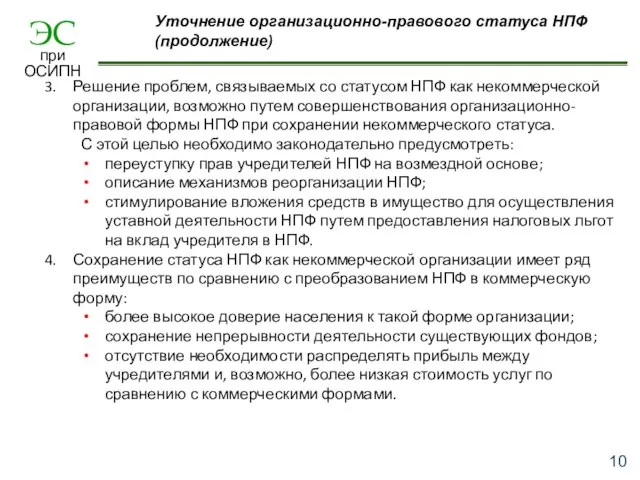

Слайд 10Решение проблем, связываемых со статусом НПФ как некоммерческой организации, возможно путем совершенствования

Решение проблем, связываемых со статусом НПФ как некоммерческой организации, возможно путем совершенствования

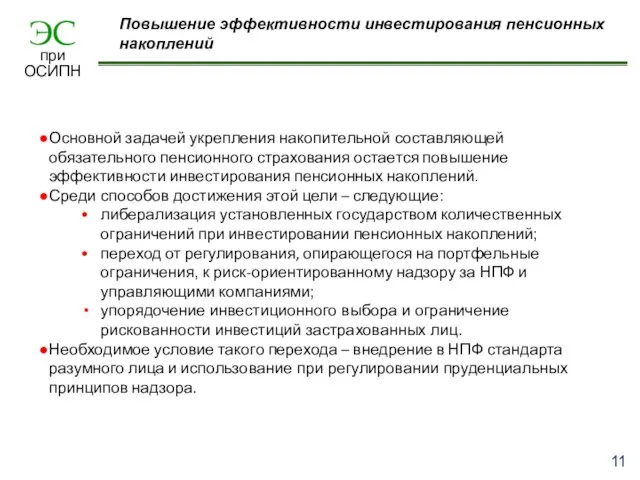

Слайд 11Основной задачей укрепления накопительной составляющей обязательного пенсионного страхования остается повышение эффективности инвестирования

Основной задачей укрепления накопительной составляющей обязательного пенсионного страхования остается повышение эффективности инвестирования

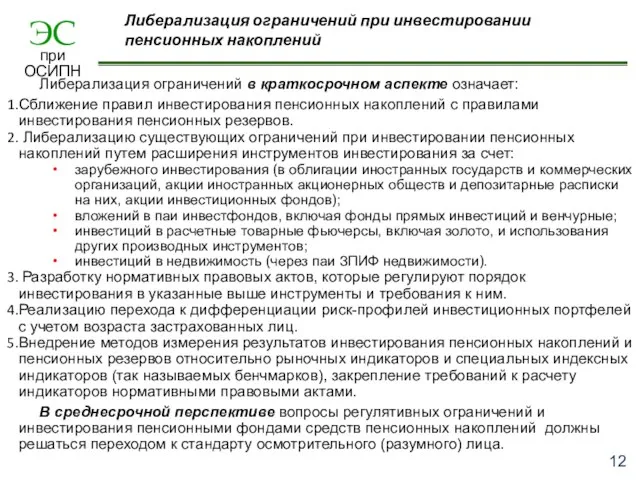

Слайд 12Либерализация ограничений при инвестировании пенсионных накоплений

Либерализация ограничений в краткосрочном аспекте означает:

Сближение

Либерализация ограничений при инвестировании пенсионных накоплений

Либерализация ограничений в краткосрочном аспекте означает:

Сближение

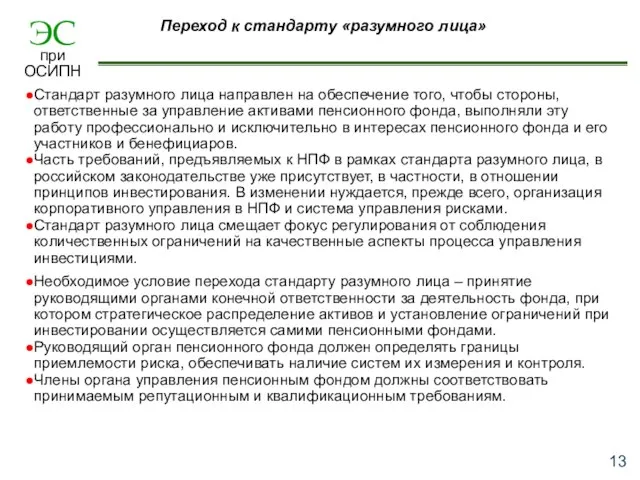

Слайд 13Переход к стандарту «разумного лица»

Стандарт разумного лица направлен на обеспечение того,

Переход к стандарту «разумного лица»

Стандарт разумного лица направлен на обеспечение того,

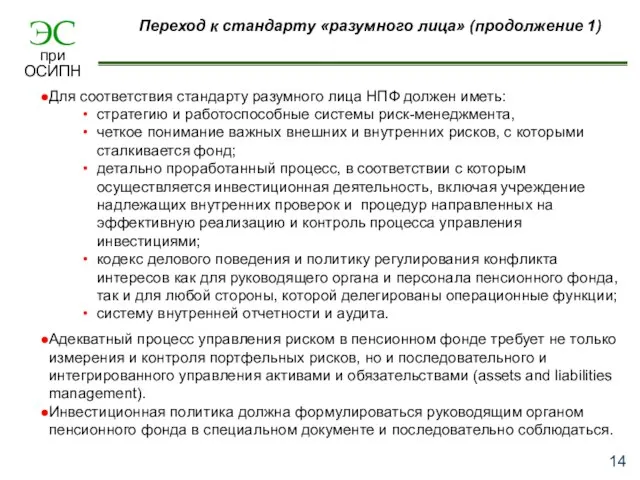

Слайд 14Для соответствия стандарту разумного лица НПФ должен иметь:

стратегию и работоспособные системы риск-менеджмента,

Для соответствия стандарту разумного лица НПФ должен иметь:

стратегию и работоспособные системы риск-менеджмента,

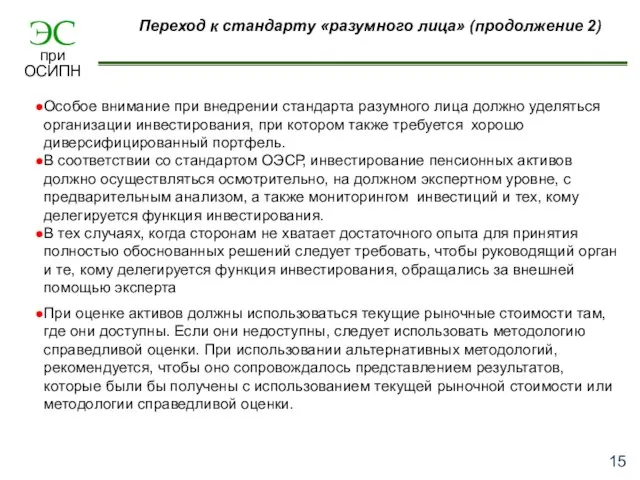

Слайд 15Особое внимание при внедрении стандарта разумного лица должно уделяться организации инвестирования, при

Особое внимание при внедрении стандарта разумного лица должно уделяться организации инвестирования, при

Слайд 16Используемые для оценки активов пенсионного фонда методологии должны быть прозрачными для руководящего

Используемые для оценки активов пенсионного фонда методологии должны быть прозрачными для руководящего

Слайд 17Первый этап:

Сближение подходов и, в конечном счете, консолидация регулирования и надзора в

Первый этап:

Сближение подходов и, в конечном счете, консолидация регулирования и надзора в

Слайд 18Вопросы инвестиционного выбора и ограничения рискованности инвестиций застрахованных лиц

НПФ, как минимум, обязан

Вопросы инвестиционного выбора и ограничения рискованности инвестиций застрахованных лиц

НПФ, как минимум, обязан

Слайд 19Обеспечение сохранности пенсионных накоплений и механизмы компенсации возможных потерь

Принципы сохранности (надежности) и

Обеспечение сохранности пенсионных накоплений и механизмы компенсации возможных потерь

Принципы сохранности (надежности) и

Слайд 20Для обеспечения исполнения обязательств перед застрахованными лицами по выплате накопительной пенсии из

Для обеспечения исполнения обязательств перед застрахованными лицами по выплате накопительной пенсии из

Слайд 21В целях корректного определения объема гарантированных пенсионных прав застрахованного лица по ОПС

В целях корректного определения объема гарантированных пенсионных прав застрахованного лица по ОПС

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка