Слайд 2Теоретические вопросы:

1. Понятие и сущность аудиторской деятельности и аудита

2. Виды и принципы

аудиторской деятельности

3. Субъекты рынка аудиторских услуг

4. Нормативное регулирование аудиторской деятельности. Стандарты аудиторской деятельности.

5. Порядок проведения аудита

6. Оценочная деятельность: понятие и правовая основа регулирования

7. Субъекты оценочной деятельности. Правовой статус оценщика.

8. Государственное регулирование оценочной деятельности

9. Роль и место оценочной деятельности в экономике России

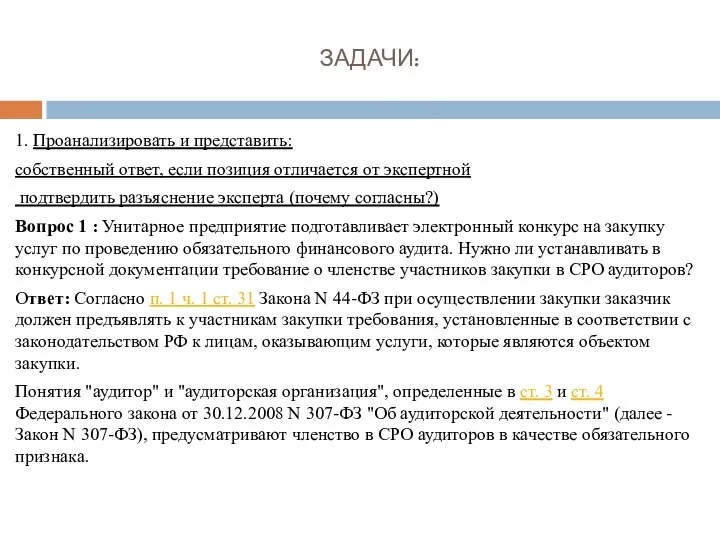

Слайд 3ЗАДАЧИ:

1. Проанализировать и представить:

собственный ответ, если позиция отличается от экспертной

подтвердить разъяснение

эксперта (почему согласны?)

Вопрос 1 : Унитарное предприятие подготавливает электронный конкурс на закупку услуг по проведению обязательного финансового аудита. Нужно ли устанавливать в конкурсной документации требование о членстве участников закупки в СРО аудиторов?

Ответ: Согласно п. 1 ч. 1 ст. 31 Закона N 44-ФЗ при осуществлении закупки заказчик должен предъявлять к участникам закупки требования, установленные в соответствии с законодательством РФ к лицам, оказывающим услуги, которые являются объектом закупки.

Понятия "аудитор" и "аудиторская организация", определенные в ст. 3 и ст. 4 Федерального закона от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности" (далее - Закон N 307-ФЗ), предусматривают членство в СРО аудиторов в качестве обязательного признака.

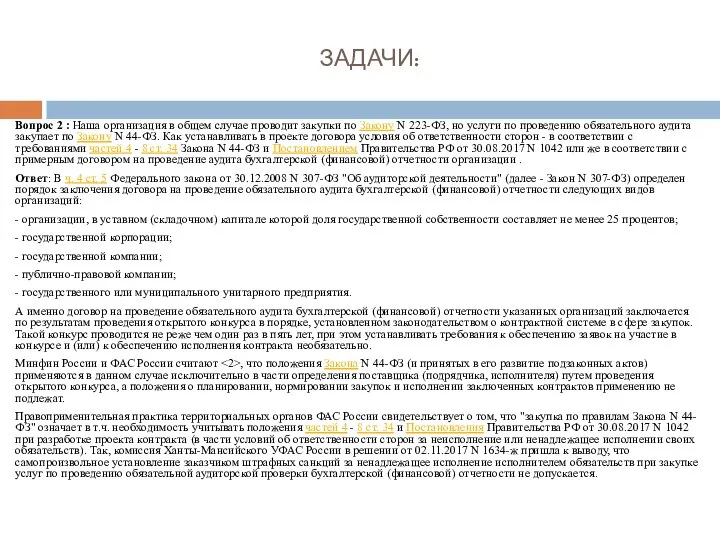

Слайд 4ЗАДАЧИ:

Вопрос 2 : Наша организация в общем случае проводит закупки по Закону

N 223-ФЗ, но услуги по проведению обязательного аудита закупает по Закону N 44-ФЗ. Как устанавливать в проекте договора условия об ответственности сторон - в соответствии с требованиями частей 4 - 8 ст. 34 Закона N 44-ФЗ и Постановлением Правительства РФ от 30.08.2017 N 1042 или же в соответствии с примерным договором на проведение аудита бухгалтерской (финансовой) отчетности организации .

Ответ: В ч. 4 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности" (далее - Закон N 307-ФЗ) определен порядок заключения договора на проведение обязательного аудита бухгалтерской (финансовой) отчетности следующих видов организаций:

- организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов;

- государственной корпорации;

- государственной компании;

- публично-правовой компании;

- государственного или муниципального унитарного предприятия.

А именно договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности указанных организаций заключается по результатам проведения открытого конкурса в порядке, установленном законодательством о контрактной системе в сфере закупок. Такой конкурс проводится не реже чем один раз в пять лет, при этом устанавливать требования к обеспечению заявок на участие в конкурсе и (или) к обеспечению исполнения контракта необязательно.

Минфин России и ФАС России считают <2>, что положения Закона N 44-ФЗ (и принятых в его развитие подзаконных актов) применяются в данном случае исключительно в части определения поставщика (подрядчика, исполнителя) путем проведения открытого конкурса, а положения о планировании, нормировании закупок и исполнении заключенных контрактов применению не подлежат.

Правоприменительная практика территориальных органов ФАС России свидетельствует о том, что "закупка по правилам Закона N 44-ФЗ" означает в т.ч. необходимость учитывать положения частей 4 - 8 ст. 34 и Постановления Правительства РФ от 30.08.2017 N 1042 при разработке проекта контракта (в части условий об ответственности сторон за неисполнение или ненадлежащее исполнении своих обязательств). Так, комиссия Ханты-Мансийского УФАС России в решении от 02.11.2017 N 1634-ж пришла к выводу, что самопроизвольное установление заказчиком штрафных санкций за ненадлежащее исполнение исполнителем обязательств при закупке услуг по проведению обязательной аудиторской проверки бухгалтерской (финансовой) отчетности не допускается.

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края Формы мышления. Алгебра высказываний

Формы мышления. Алгебра высказываний Культура как система ценностей и норм

Культура как система ценностей и норм Международное значение русского языка

Международное значение русского языка АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года

АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года Стимулирование свободным временем

Стимулирование свободным временем Бизнес-проект. Производство гусениц для тяжелой техники

Бизнес-проект. Производство гусениц для тяжелой техники Верхняя одежда - двигатель бренда

Верхняя одежда - двигатель бренда Презентация на тему "оториноларингология" - скачать презентации по Медицине

Презентация на тему "оториноларингология" - скачать презентации по Медицине Логика

Логика Педагогическая социальная психология

Педагогическая социальная психология Quidditch. Игра в игре

Quidditch. Игра в игре Асимметрия головного мозга

Асимметрия головного мозга Экоотель Матово. Проект

Экоотель Матово. Проект О пользе и вреде электризации

О пользе и вреде электризации С Новым Годом!

С Новым Годом! 31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания.

31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания. СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ

СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ Правописание приставок и предлогов

Правописание приставок и предлогов Резьба. Крепёжные изделия

Резьба. Крепёжные изделия  АПТЕКА ПОД НОГАМИ

АПТЕКА ПОД НОГАМИ Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/

Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/ Полярные широты

Полярные широты مساق قرآن كريم

مساق قرآن كريم Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика

Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика Нужно ли изучать финансовую грамотность

Нужно ли изучать финансовую грамотность Изменения бюджетной классификации

Изменения бюджетной классификации Правовой статус Верховного суда США

Правовой статус Верховного суда США