- Правовые основы государственного управления финансами и финансового контроля

Содержание

- 2. Вопросы: 1. Содержание, цели и задачи финансовой политики государства. 2. Понятие и задачи финансового контроля. 3.

- 3. Вопрос 1. Содержание, цели и задачи финансовой политики государства

- 4. Финансовая политика государства ( англ. The financial policy of the state) представляет собой совокупность мероприятий по

- 5. Основные составляющие финансовой политики государства: денежно-кредитная политика; налоговая политика; бюджетная политика; политика в области международных финансов.

- 6. Содержание финансовой политики включает в себя широкий комплекс мероприятий: разработку общей концепции финансовой политики, определение ее

- 7. Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений К элементам

- 8. Управление финансами предполагает целенаправленную деятельность государства, связанную с практическим использованием финансового механизма Управление включает в себя

- 9. Задачи финансовой политики государства: обеспечение условий для формирования максимально возможных финансовых ресурсов; рациональное распределение и использование

- 10. Вопрос 2. Понятие и задачи финансового контроля

- 11. Финансовый контроль – это регламентированная нормами финансового права деятельность государственных, муниципальных, общественных и иных хозяйствующих субъектов,

- 12. в фонды денежных средств, находящихся в иных формах собственности, а также на проверку законности и эффективности

- 13. Объектом финансового контроля являются денежные, распорядительные процессы при формировании и использовании финансовых ресурсов на всех уровнях

- 14. Основные задачи финансового контроля содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов бюджетов

- 15. Основные задачи финансового контроля содействие правильному ведению бухгалтерского учета и отчетности; обеспечение соблюдения действующего законодательства и

- 16. Финансовая дисциплина – это четкое соблюдение установленных правовыми нормами предписаний и порядка образования, распределения и использования

- 17. Вопрос 3. Виды, формы и методы финансового контроля

- 18. Под формой финансового контроля понимают отдельную сторону проявления содержания финансового контроля в зависимости от времени совершения

- 19. Текущий финансовый контроль проводится в процессе исполнения финансовых планов в ходе осуществления хозяйственных или финансовых операций.

- 20. Виды финансового контроля В зависимости от особенностей правового статуса субъектов, финансовый контроль реализуется через: государственный финансовый

- 21. Виды финансового контроля Государственный финансовый контроль в свою очередь можно поделить на: общегосударственный финансовый контроль: –

- 22. Виды финансового контроля вневедомственный финансовый контроль, осуществляемый специальными финансовыми органами: – Министерство финансов РФ, – Центральный

- 23. Виды финансового контроля ведомственный финансовый контроль, осуществляемый органами государственной власти и управления

- 24. Виды финансового контроля Негосударственный финансовый контроль в свою очередь поделить на: - внутрихозяйственный финансовый контроль осуществляется

- 25. Виды финансового контроля - независимый (аудиторский) финансовый контроль осуществляется физическими лицами – специально аттестованными аудиторами и

- 26. Метод контроля в самом общем виде представляет собой комплексное изучение достоверности, эффективности, законности и целесообразности хозяйственных

- 27. Методы финансового контроля: ревизия, проверки (документации, состояния учета и отчетности и т.д.) рассмотрение проектов финансовых планов,

- 28. Основной метод финансового контроля – ревизия наиболее глубокое и полное обследование финансово-хозяйственной деятельности предприятий, организаций, учреждений

- 29. Основными приемами финансового контроля являются: проверка арифметических расчетов клиента (перерасчет); инвентаризация; проверка соблюдения правил учета отдельных

- 30. Основными приемами финансового контроля являются: проверка документов; прослеживание; аналитические процедуры; подготовка альтернативного баланса.

- 31. Процедура представляет собой выполнение определенных конкретных действий эксперта-бухгалтера при исследовании представленных бухгалтерских документов и другой информации

- 32. Вопрос 4. Правовой статус Счетной палаты как органа государственного финансового контроля

- 33. К субъектам, на которых распространяются контрольные полномочия Счетной палаты, относятся: 1) все государственные органы (в том

- 34. Задачами Счетной палаты являются: 1) организация и осуществление контроля за целевым и эффективным использованием средств федерального

- 35. Задачами Счетной палаты являются: 4) анализ выявленных недостатков и нарушений в процессе формирования, управления и распоряжения

- 36. Задачами Счетной палаты являются: 6) определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета и бюджетов

- 37. Задачами Счетной палаты являются: 8) обеспечение в пределах своей компетенции мер по противодействию коррупции.

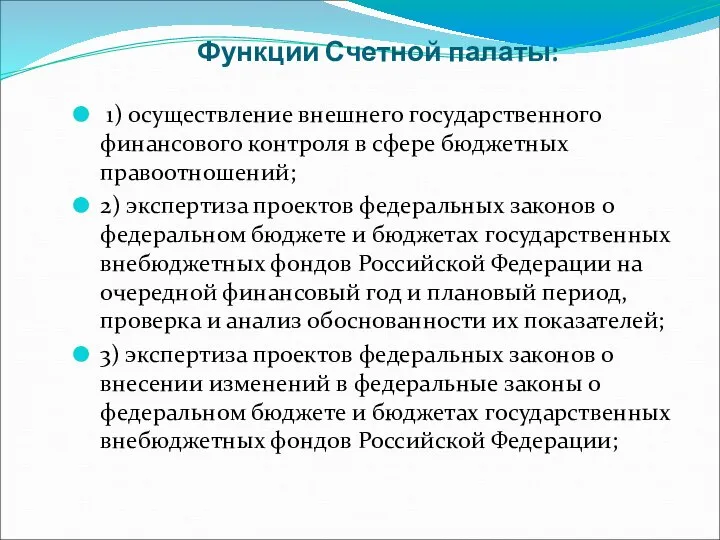

- 38. Функции Счетной палаты: 1) осуществление внешнего государственного финансового контроля в сфере бюджетных правоотношений; 2) экспертиза проектов

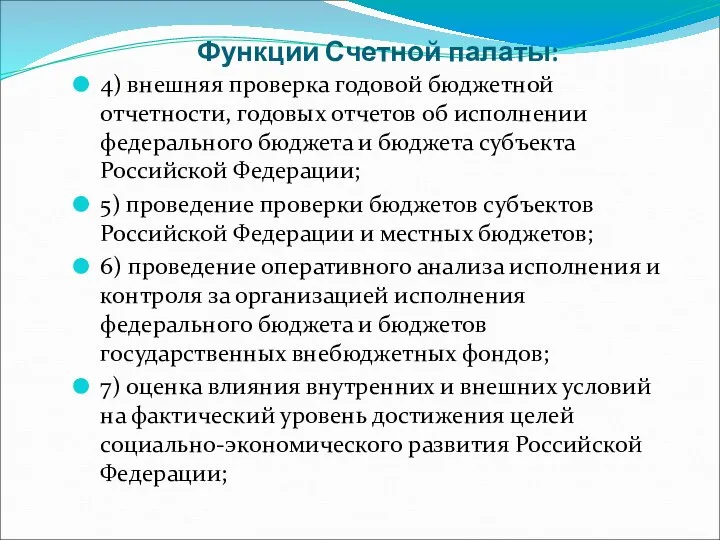

- 39. Функции Счетной палаты: 4) внешняя проверка годовой бюджетной отчетности, годовых отчетов об исполнении федерального бюджета и

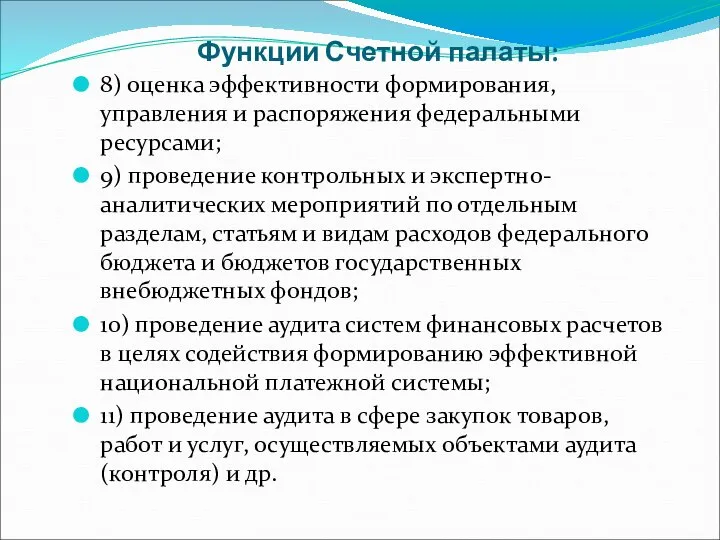

- 40. Функции Счетной палаты: 8) оценка эффективности формирования, управления и распоряжения федеральными ресурсами; 9) проведение контрольных и

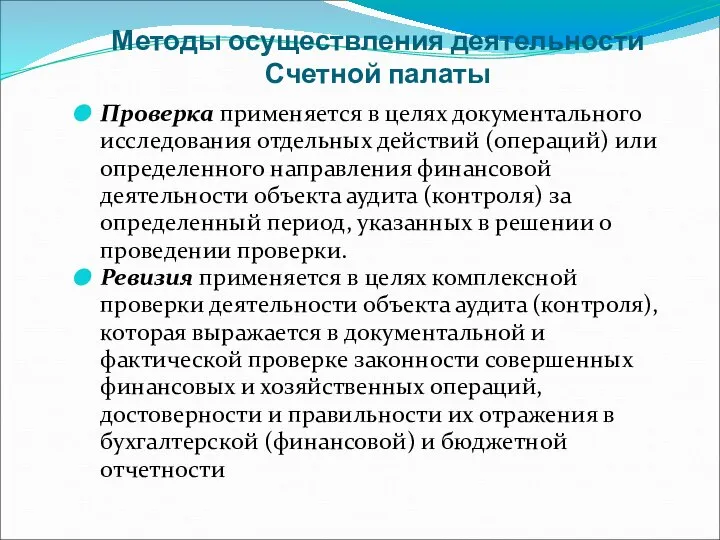

- 41. Методы осуществления деятельности Счетной палаты Проверка применяется в целях документального исследования отдельных действий (операций) или определенного

- 42. Методы осуществления деятельности Счетной палаты Анализ применяется в целях исследования отдельных сторон, свойств, составных частей предмета

- 43. Методы осуществления деятельности Счетной палаты Экспертно-аналитическая деятельность осуществляется посредством проведения экспертно-аналитических мероприятий по актуальным проблемам финансовой

- 44. Вопрос 5. Аудит как независимая организационно-правовая форма финансового контроля

- 45. Аудит – независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой

- 46. Услуги, связанные с аудиторской деятельностью 1) постановка, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности,

- 47. Услуги, связанные с аудиторской деятельностью 4) юридическая помощь в областях, связанных с аудиторской деятельностью, включая консультации

- 48. Услуги, связанные с аудиторской деятельностью 7) разработка и анализ инвестиционных проектов, составление бизнес-планов; 8) проведение научно-исследовательских

- 49. Субъекты аудиторской деятельности: Аудиторская организация – коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов. Аудитор

- 50. Виды аудита: Инициативный; Обязательный.

- 51. Обязательный аудит проводится в случаях: 1) если организация имеет организационно-правовую форму открытого акционерного общества; 2) если

- 52. Обязательный аудит проводится в случаях: 3) если организация является кредитной организацией, бюро кредитных историй, организацией, являющейся

- 53. Обязательный аудит проводится в случаях: 4) если объем выручки от продажи продукции за предшествовавший отчетному год

- 54. Обязательный аудит проводится в случаях: 5) если организация (за исключением органа государственной власти, органа местного самоуправления,

- 55. Аудиторское заключение о бухгалтерской отчетности экономического субъекта представляет мнение аудиторской фирмы о достоверности этой отчетности. Мнение

- 57. Скачать презентацию

Слайд 2Вопросы:

1. Содержание, цели и задачи финансовой политики государства.

2. Понятие и задачи финансового

Вопросы:

1. Содержание, цели и задачи финансовой политики государства.

2. Понятие и задачи финансового

Слайд 3Вопрос 1. Содержание, цели и задачи финансовой политики государства

Вопрос 1. Содержание, цели и задачи финансовой политики государства

Слайд 4Финансовая политика государства

( англ. The financial policy of the state)

представляет собой совокупность

Финансовая политика государства

( англ. The financial policy of the state)

представляет собой совокупность

Слайд 5Основные составляющие финансовой политики государства:

денежно-кредитная политика;

налоговая политика;

бюджетная политика;

политика в области международных финансов.

Основные составляющие финансовой политики государства:

денежно-кредитная политика;

налоговая политика;

бюджетная политика;

политика в области международных финансов.

Слайд 6Содержание финансовой политики включает в себя широкий комплекс мероприятий:

разработку общей концепции финансовой

Содержание финансовой политики включает в себя широкий комплекс мероприятий:

разработку общей концепции финансовой

Слайд 7Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации

Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации

Слайд 8Управление финансами предполагает целенаправленную деятельность государства, связанную с практическим использованием финансового механизма

Управление

Управление финансами предполагает целенаправленную деятельность государства, связанную с практическим использованием финансового механизма

Управление

Слайд 9Задачи финансовой политики государства:

обеспечение условий для формирования максимально возможных финансовых ресурсов;

рациональное распределение

Задачи финансовой политики государства:

обеспечение условий для формирования максимально возможных финансовых ресурсов;

рациональное распределение

Слайд 10Вопрос 2. Понятие и задачи финансового контроля

Вопрос 2. Понятие и задачи финансового контроля

Слайд 11Финансовый контроль – это

регламентированная нормами финансового права деятельность государственных, муниципальных, общественных

Финансовый контроль – это

регламентированная нормами финансового права деятельность государственных, муниципальных, общественных

Слайд 12в фонды денежных средств, находящихся в иных формах собственности, а также на

в фонды денежных средств, находящихся в иных формах собственности, а также на

Слайд 13Объектом финансового контроля являются денежные, распорядительные процессы при формировании и использовании финансовых

Объектом финансового контроля являются денежные, распорядительные процессы при формировании и использовании финансовых

Слайд 14Основные задачи финансового контроля

содействие сбалансированности между потребностью в финансовых ресурсах и

Основные задачи финансового контроля

содействие сбалансированности между потребностью в финансовых ресурсах и

Слайд 15Основные задачи финансового контроля

содействие правильному ведению бухгалтерского учета и отчетности;

обеспечение соблюдения

Основные задачи финансового контроля

содействие правильному ведению бухгалтерского учета и отчетности;

обеспечение соблюдения

Слайд 16Финансовая дисциплина

– это четкое соблюдение установленных правовыми нормами предписаний и порядка образования,

Финансовая дисциплина

– это четкое соблюдение установленных правовыми нормами предписаний и порядка образования,

Слайд 17Вопрос 3.

Виды, формы и методы финансового контроля

Вопрос 3.

Виды, формы и методы финансового контроля

Слайд 18Под формой финансового контроля понимают отдельную сторону проявления содержания финансового контроля в

Под формой финансового контроля понимают отдельную сторону проявления содержания финансового контроля в

Слайд 19Текущий финансовый контроль проводится в процессе исполнения финансовых планов в ходе осуществления

Текущий финансовый контроль проводится в процессе исполнения финансовых планов в ходе осуществления

Слайд 20Виды финансового контроля

В зависимости от особенностей правового статуса субъектов, финансовый контроль реализуется

Виды финансового контроля

В зависимости от особенностей правового статуса субъектов, финансовый контроль реализуется

Слайд 21Виды финансового контроля

Государственный финансовый контроль в свою очередь можно поделить на:

общегосударственный финансовый

Виды финансового контроля

Государственный финансовый контроль в свою очередь можно поделить на:

общегосударственный финансовый

Слайд 22Виды финансового контроля

вневедомственный финансовый контроль, осуществляемый специальными финансовыми органами:

– Министерство финансов РФ,

–

Виды финансового контроля

вневедомственный финансовый контроль, осуществляемый специальными финансовыми органами:

– Министерство финансов РФ,

–

Слайд 23Виды финансового контроля

ведомственный финансовый контроль, осуществляемый органами государственной власти и управления

Виды финансового контроля

ведомственный финансовый контроль, осуществляемый органами государственной власти и управления

Слайд 24Виды финансового контроля

Негосударственный финансовый контроль в свою очередь поделить на:

- внутрихозяйственный финансовый

Виды финансового контроля

Негосударственный финансовый контроль в свою очередь поделить на:

- внутрихозяйственный финансовый

Слайд 25Виды финансового контроля

- независимый (аудиторский) финансовый контроль осуществляется физическими лицами – специально

Виды финансового контроля

- независимый (аудиторский) финансовый контроль осуществляется физическими лицами – специально

Слайд 26Метод контроля в самом общем виде

представляет собой комплексное изучение достоверности, эффективности, законности

Метод контроля в самом общем виде

представляет собой комплексное изучение достоверности, эффективности, законности

Слайд 27Методы финансового контроля:

ревизия,

проверки (документации, состояния учета и отчетности и т.д.)

рассмотрение

Методы финансового контроля:

ревизия,

проверки (документации, состояния учета и отчетности и т.д.)

рассмотрение

Слайд 28Основной метод финансового контроля – ревизия

наиболее глубокое и полное обследование финансово-хозяйственной деятельности

Основной метод финансового контроля – ревизия

наиболее глубокое и полное обследование финансово-хозяйственной деятельности

Слайд 29Основными приемами финансового контроля являются:

проверка арифметических расчетов клиента (перерасчет);

инвентаризация;

проверка соблюдения правил учета

Основными приемами финансового контроля являются:

проверка арифметических расчетов клиента (перерасчет);

инвентаризация;

проверка соблюдения правил учета

Слайд 30Основными приемами финансового контроля являются:

проверка документов;

прослеживание;

аналитические процедуры;

подготовка альтернативного баланса.

Основными приемами финансового контроля являются:

проверка документов;

прослеживание;

аналитические процедуры;

подготовка альтернативного баланса.

Слайд 31Процедура

представляет собой выполнение определенных конкретных действий эксперта-бухгалтера при исследовании представленных бухгалтерских документов

Процедура

представляет собой выполнение определенных конкретных действий эксперта-бухгалтера при исследовании представленных бухгалтерских документов

Слайд 32Вопрос 4.

Правовой статус Счетной палаты как органа государственного финансового контроля

Вопрос 4.

Правовой статус Счетной палаты как органа государственного финансового контроля

Слайд 33К субъектам, на которых распространяются контрольные полномочия Счетной палаты, относятся:

1) все государственные

К субъектам, на которых распространяются контрольные полномочия Счетной палаты, относятся:

1) все государственные

Слайд 34Задачами Счетной палаты являются:

1) организация и осуществление контроля за целевым и эффективным

Задачами Счетной палаты являются:

1) организация и осуществление контроля за целевым и эффективным

Слайд 35Задачами Счетной палаты являются:

4) анализ выявленных недостатков и нарушений в процессе формирования,

Задачами Счетной палаты являются:

4) анализ выявленных недостатков и нарушений в процессе формирования,

Слайд 36Задачами Счетной палаты являются:

6) определение достоверности бюджетной отчетности главных администраторов средств федерального

Задачами Счетной палаты являются:

6) определение достоверности бюджетной отчетности главных администраторов средств федерального

Слайд 37Задачами Счетной палаты являются:

8) обеспечение в пределах своей компетенции мер по противодействию

Задачами Счетной палаты являются:

8) обеспечение в пределах своей компетенции мер по противодействию

Слайд 38Функции Счетной палаты:

1) осуществление внешнего государственного финансового контроля в сфере бюджетных

Функции Счетной палаты:

1) осуществление внешнего государственного финансового контроля в сфере бюджетных

Слайд 39Функции Счетной палаты:

4) внешняя проверка годовой бюджетной отчетности, годовых отчетов об исполнении

Функции Счетной палаты:

4) внешняя проверка годовой бюджетной отчетности, годовых отчетов об исполнении

Слайд 40Функции Счетной палаты:

8) оценка эффективности формирования, управления и распоряжения федеральными ресурсами;

9) проведение

Функции Счетной палаты:

8) оценка эффективности формирования, управления и распоряжения федеральными ресурсами;

9) проведение

Слайд 41Методы осуществления деятельности Счетной палаты

Проверка применяется в целях документального исследования отдельных действий

Методы осуществления деятельности Счетной палаты

Проверка применяется в целях документального исследования отдельных действий

Слайд 42Методы осуществления деятельности Счетной палаты

Анализ применяется в целях исследования отдельных сторон, свойств,

Методы осуществления деятельности Счетной палаты

Анализ применяется в целях исследования отдельных сторон, свойств,

Слайд 43Методы осуществления деятельности Счетной палаты

Экспертно-аналитическая деятельность осуществляется посредством проведения экспертно-аналитических мероприятий по

Методы осуществления деятельности Счетной палаты

Экспертно-аналитическая деятельность осуществляется посредством проведения экспертно-аналитических мероприятий по

Слайд 44Вопрос 5.

Аудит как независимая организационно-правовая форма финансового контроля

Вопрос 5.

Аудит как независимая организационно-правовая форма финансового контроля

Слайд 45Аудит

– независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения

Аудит

– независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения

Слайд 46Услуги, связанные с аудиторской деятельностью

1) постановка, восстановление и ведение бухгалтерского учета, составление

Услуги, связанные с аудиторской деятельностью

1) постановка, восстановление и ведение бухгалтерского учета, составление

Слайд 47Услуги, связанные с аудиторской деятельностью

4) юридическая помощь в областях, связанных с аудиторской

Услуги, связанные с аудиторской деятельностью

4) юридическая помощь в областях, связанных с аудиторской

Слайд 48Услуги, связанные с аудиторской деятельностью

7) разработка и анализ инвестиционных проектов, составление бизнес-планов;

8)

Услуги, связанные с аудиторской деятельностью

7) разработка и анализ инвестиционных проектов, составление бизнес-планов;

8)

Слайд 49Субъекты аудиторской деятельности:

Аудиторская организация – коммерческая организация, являющаяся членом одной из саморегулируемых

Субъекты аудиторской деятельности:

Аудиторская организация – коммерческая организация, являющаяся членом одной из саморегулируемых

Слайд 50Виды аудита:

Инициативный;

Обязательный.

Виды аудита:

Инициативный;

Обязательный.

Слайд 51Обязательный аудит проводится в случаях:

1) если организация имеет организационно-правовую форму открытого акционерного

Обязательный аудит проводится в случаях:

1) если организация имеет организационно-правовую форму открытого акционерного

Слайд 52Обязательный аудит проводится в случаях:

3) если организация является кредитной организацией, бюро кредитных

Обязательный аудит проводится в случаях:

3) если организация является кредитной организацией, бюро кредитных

Слайд 53Обязательный аудит проводится в случаях:

4) если объем выручки от продажи продукции за

Обязательный аудит проводится в случаях:

4) если объем выручки от продажи продукции за

Слайд 54Обязательный аудит проводится в случаях:

5) если организация (за исключением органа государственной власти,

Обязательный аудит проводится в случаях:

5) если организация (за исключением органа государственной власти,

Слайд 55Аудиторское заключение о бухгалтерской отчетности экономического субъекта представляет мнение аудиторской фирмы о

Аудиторское заключение о бухгалтерской отчетности экономического субъекта представляет мнение аудиторской фирмы о

Опыт реализации инклюзивного образования в Норвегии

Опыт реализации инклюзивного образования в Норвегии Работа для полицейского. Вакансии

Работа для полицейского. Вакансии Презентация на тему Япония

Презентация на тему Япония  Диагностика деятельности предприятия

Диагностика деятельности предприятия Полоролевое развитие детей старшего дошкольного возраста

Полоролевое развитие детей старшего дошкольного возраста БД и СУБД(Проектирование БД)

БД и СУБД(Проектирование БД) Литературная викторина "Что за прелесть эти сказки!"

Литературная викторина "Что за прелесть эти сказки!" Московский государственный технический университет гражданской авиации (МГТУ ГА)

Московский государственный технический университет гражданской авиации (МГТУ ГА) Ученическая конференция

Ученическая конференция Управление изменениями

Управление изменениями Дозиметр

Дозиметр Правила получения и оплаты листка нетрудоспособности

Правила получения и оплаты листка нетрудоспособности «ERP-решения фирмы «1С»: Пути повышения эффективности управления предприятием»

«ERP-решения фирмы «1С»: Пути повышения эффективности управления предприятием» Налоги. 7 класс

Налоги. 7 класс

Официально-деловой стиль речи

Официально-деловой стиль речи «О задачах и функциях государственного информационного центра обеспечения межведомственного информационного обмена и доступа к

«О задачах и функциях государственного информационного центра обеспечения межведомственного информационного обмена и доступа к  Основные направления деятельности муниципальной методической службы (ГМЦ)

Основные направления деятельности муниципальной методической службы (ГМЦ) обрести уверенность в себе самокритично оценить недостатки своего характера наметить перспективы развития личности определить п

обрести уверенность в себе самокритично оценить недостатки своего характера наметить перспективы развития личности определить п Аванс и предоплата

Аванс и предоплата Архитектура компьютера

Архитектура компьютера Презентация по биологии на тему: цветок дальнего востока - Рододендрон .

Презентация по биологии на тему: цветок дальнего востока - Рододендрон . Полупроводники в жизни человека.

Полупроводники в жизни человека. Презентация на тему АГРЕГАТНЫЕ СОСТОЯНИЯ ВЕЩЕСТВА

Презентация на тему АГРЕГАТНЫЕ СОСТОЯНИЯ ВЕЩЕСТВА  Чужих детей не бывает

Чужих детей не бывает Правила Дорожного Движения (ПДД) 4 класс

Правила Дорожного Движения (ПДД) 4 класс Азот и его свойства

Азот и его свойства Урок 2. Пророк Мухаммад – основатель ислама.

Урок 2. Пророк Мухаммад – основатель ислама.