Презентация на тему Условия принятия управленческих решений условия определенности, риск и неопределенность при принятии управл

- Презентация на тему Условия принятия управленческих решений условия определенности, риск и неопределенность при принятии управл

Содержание

- 2. Принятие управленческих решений в условиях определенности Предельный анализ прибыли и затрат Линейное программирование

- 3. Предельный доход предприятия Под предельным доходом предприятия понимается среднее изменение выручки предприятия в расчете на единицу

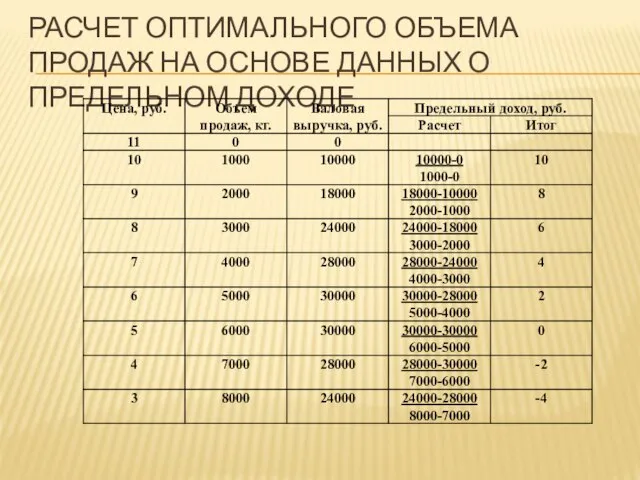

- 4. Расчет оптимального объема продаж на основе данных о предельном доходе

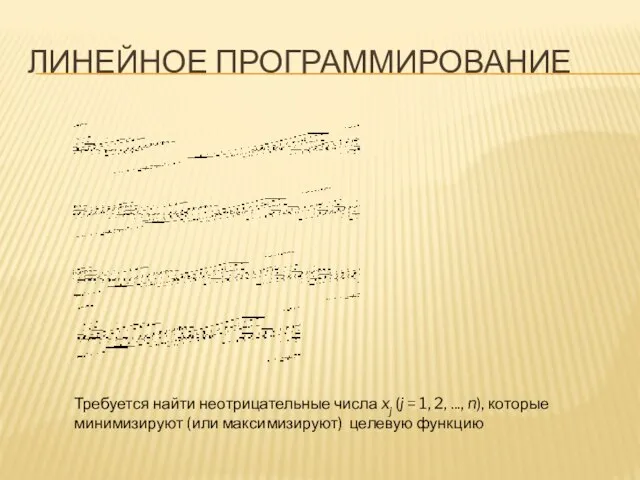

- 5. Линейное программирование ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ [linear programming] — область математического программирования, посвященная теории и методам решения экстремальных

- 6. Линейное программирование Требуется найти неотрицательные числа xj (j = 1, 2, ..., n), которые минимизируют (или

- 7. Задача линейного программирования Предположим, требуется разработать план производства двух видов продукции (объем первого — x1; второго

- 8. Решените задачи ЛП Исходя из норм, зафиксированных в таблице, запишем неравенства (ограничения): a11x1 + a12x2 ≤

- 9. Графическое решение задачи ЛП

- 10. 2 “Неопределенность – это несоответствие между количеством информации, необходимым для выполнения задачи, и количеством информации, которым

- 11. наличие неопределенности, т.е. недостаток информации о сегодняшнем состоянии или будущем развитии ситуации; необходимость выбора решения из

- 12. Риск рассматривается как общесоциологическая характеристика любого вида целесообразной деятельности человека, осуществляемой в условиях ресурсных ограничений и

- 13. Позволяет прогнозировать риски в условиях асимметричного, неравномерного распределения информационных ресурсов, исследовать их как постоянно меняющиеся во

- 14. Основное внимание было сосредоточено на исследовании таких характеристик деструктивных рисков, как: невосполнимость утраты свойств, качеств, материальных

- 15. В равновесных системах риски – это отклонение от первоначального состояния, которое для всех элементов системы имеет

- 16. Функции риска Инновационная функция Стимулирующая функция конструктивная деструктивная Защитная функция историко-генетический аспект социально-праввовой аспект Аналитическая функция

- 17. Классификация рисков ретроспективные текущие перспективные По времени возникновения природно-естественные экологические политические транспортные экономические По факторам возникновения

- 18. Классификация рисков внешние - риски, непосредственно не связанные с деятельностью предприятия или его контактной категории (непредвиденные

- 19. 11 Классификация рисков субъективные объективные По природе возникновения локальные отраслевые региональные национальные международные По масштабам страхуемые

- 20. 12 Классификация рисков систематические специфические По возможности диверсификации минимальные – возможные потери 0-25% от размера ожидаемой

- 21. 13 Абсолютный размер финансовых потерь, связанных с инвестиционным риском - сумма убытка (ущерба), причиненного инвестору или

- 22. 14 Математическое ожидание где E – математическое ожидание величины Ei – значение величины в случае i-го

- 23. 15 Среднеквадратическое отклонение где б – среднеквадратическое отлонение величины Ei – значение величины в случае i-го

- 24. 16 Коэффициент вариации где СV – коэффициент вариации б – среднеквадратическое отлонение величины E – математическое

- 25. 17 Бета-коэффициент где pa– бета-коэффициента актива а ra – доходность актива rm – доходность рынка Cov()

- 26. Регрессионный анализ Регрессио́нный (линейный) анализ — статистический метод исследования зависимости между зависимой переменной Y и одной

- 27. Регрессионный анализ Цели регрессионного анализа Определение степени детерминированности вариации критериальной (зависимой) переменной предикторами (независимыми переменными) Предсказание

- 28. Регрессионный анализ Строго регрессионную зависимость можно определить следующим образом. Пусть Y, X1,X2,...,Xp — случайные величины с

- 29. 18 Анализ чувствительности проекта Позволяет оценить чувствительность проекта к изменениям внешних и внутренних условий реализации проекта.

- 30. 19 Анализ чувствительности проекта Этапы проведения анализа чувствительности проекта: Определяются результирующие показатели проекта. Определяются варьируемые факторы,

- 31. 23 Рисковая стоимость (VaR) Метод определения рисковой стоимости (Value at Risk, VaR) предполагает нахождение максимального размера

- 33. Скачать презентацию

Слайд 2Принятие управленческих решений в условиях определенности

Предельный анализ прибыли и затрат

Линейное программирование

Принятие управленческих решений в условиях определенности

Предельный анализ прибыли и затрат

Линейное программирование

Слайд 3Предельный доход предприятия

Под предельным доходом предприятия понимается среднее изменение выручки предприятия в

Предельный доход предприятия

Под предельным доходом предприятия понимается среднее изменение выручки предприятия в

Слайд 4Расчет оптимального объема продаж на основе данных о предельном доходе

Расчет оптимального объема продаж на основе данных о предельном доходе

Слайд 5Линейное программирование

ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ [linear programming] — область математического программирования, посвященная теории и

Линейное программирование

ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ [linear programming] — область математического программирования, посвященная теории и

![Линейное программирование ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ [linear programming] — область математического программирования, посвященная теории](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/279120/slide-4.jpg)

Слайд 6Линейное программирование

Требуется найти неотрицательные числа xj (j = 1, 2, ..., n),

Линейное программирование

Требуется найти неотрицательные числа xj (j = 1, 2, ..., n),

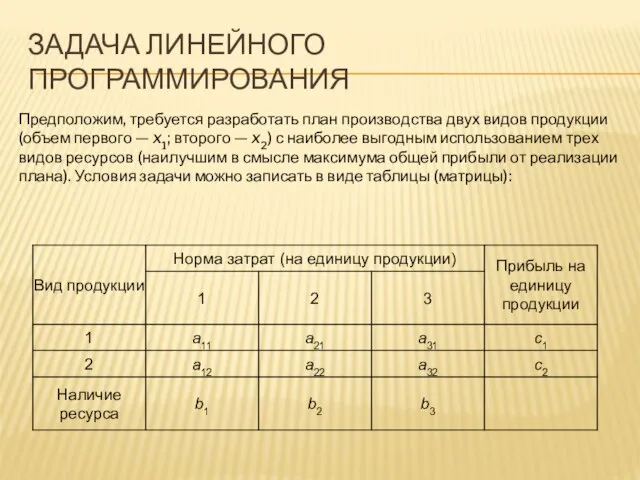

Слайд 7Задача линейного программирования

Предположим, требуется разработать план производства двух видов продукции (объем первого

Задача линейного программирования

Предположим, требуется разработать план производства двух видов продукции (объем первого

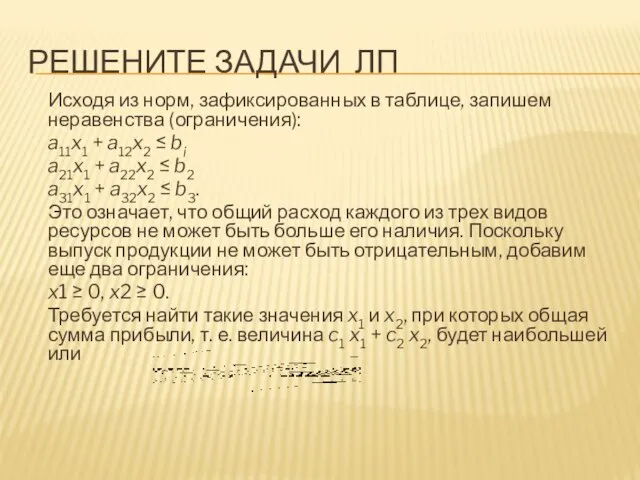

Слайд 8Решените задачи ЛП

Исходя из норм, зафиксированных в таблице, запишем неравенства (ограничения):

a11x1 +

Решените задачи ЛП

Исходя из норм, зафиксированных в таблице, запишем неравенства (ограничения):

a11x1 +

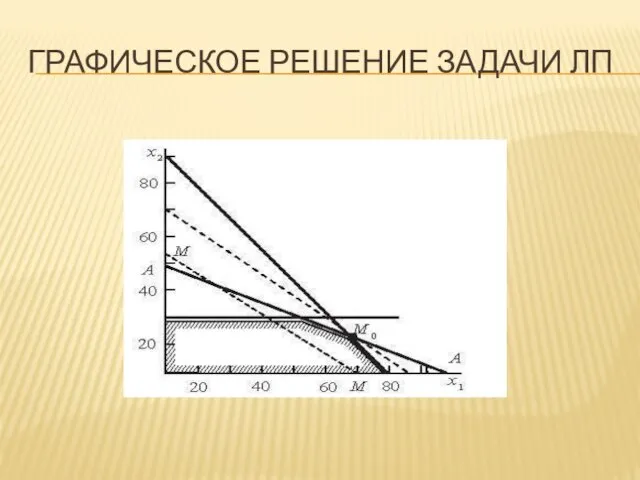

Слайд 9Графическое решение задачи ЛП

Графическое решение задачи ЛП

Слайд 102

“Неопределенность – это несоответствие между количеством информации, необходимым для выполнения задачи, и

2

“Неопределенность – это несоответствие между количеством информации, необходимым для выполнения задачи, и

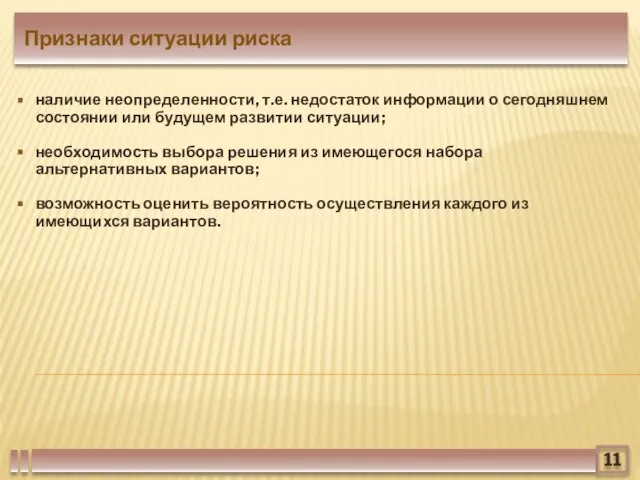

Слайд 11наличие неопределенности, т.е. недостаток информации о сегодняшнем состоянии или будущем развитии ситуации;

необходимость

наличие неопределенности, т.е. недостаток информации о сегодняшнем состоянии или будущем развитии ситуации;

необходимость

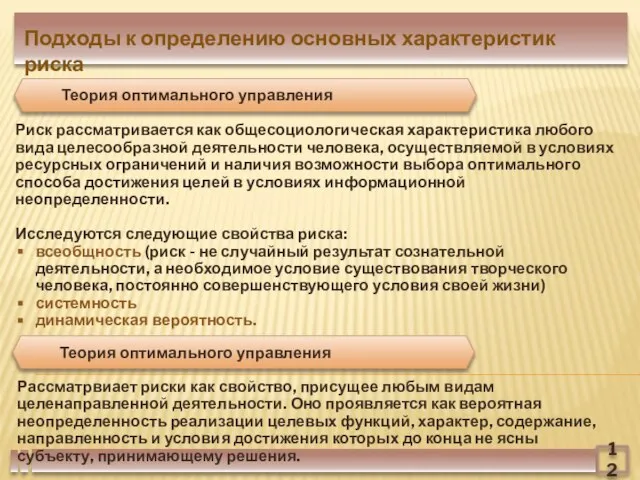

Слайд 12Риск рассматривается как общесоциологическая характеристика любого вида целесообразной деятельности человека, осуществляемой в

Риск рассматривается как общесоциологическая характеристика любого вида целесообразной деятельности человека, осуществляемой в

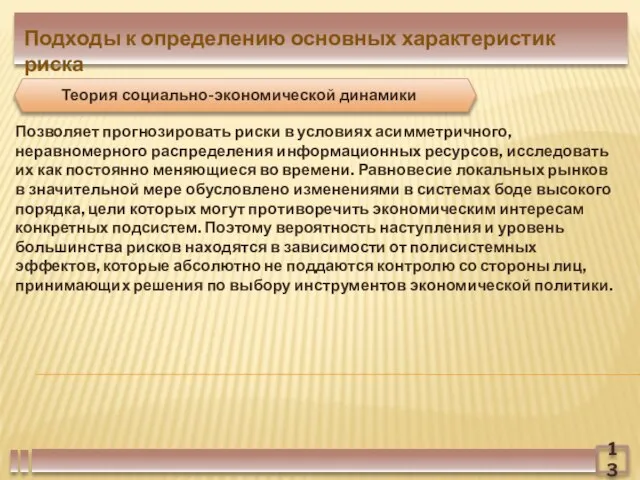

Слайд 13Позволяет прогнозировать риски в условиях асимметричного, неравномерного распределения информационных ресурсов, исследовать их

Позволяет прогнозировать риски в условиях асимметричного, неравномерного распределения информационных ресурсов, исследовать их

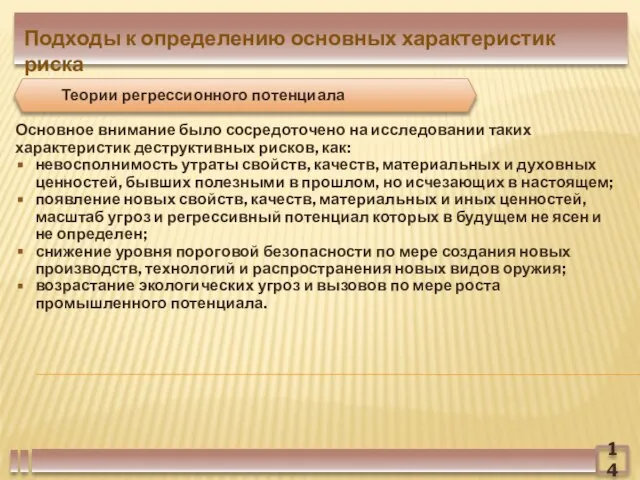

Слайд 14Основное внимание было сосредоточено на исследовании таких характеристик деструктивных рисков, как:

невосполнимость утраты

Основное внимание было сосредоточено на исследовании таких характеристик деструктивных рисков, как:

невосполнимость утраты

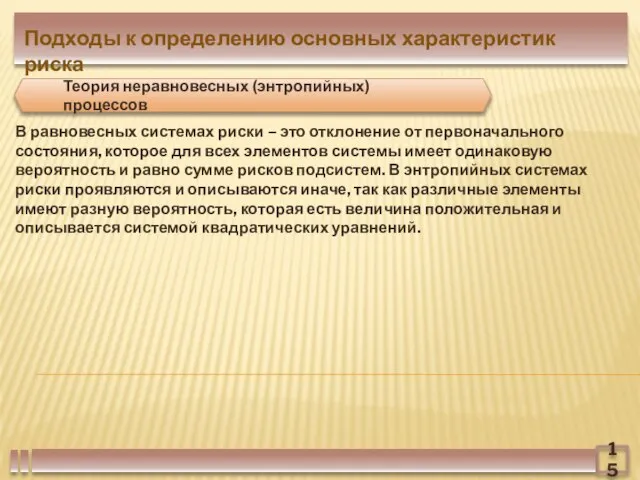

Слайд 15В равновесных системах риски – это отклонение от первоначального состояния, которое для

В равновесных системах риски – это отклонение от первоначального состояния, которое для

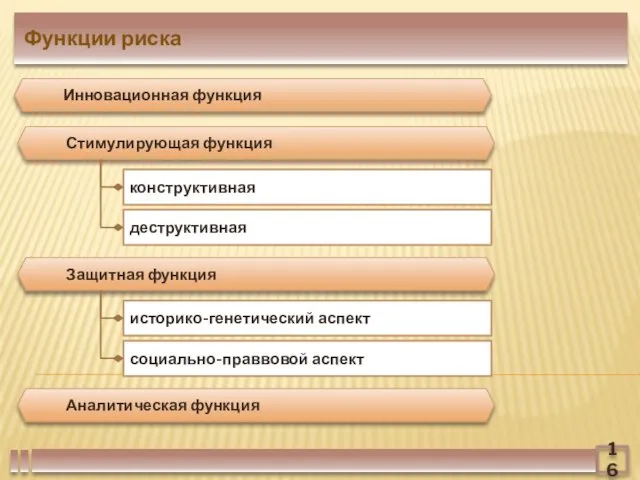

Слайд 16Функции риска

Инновационная функция

Стимулирующая функция

конструктивная

деструктивная

Защитная функция

историко-генетический аспект

социально-праввовой аспект

Аналитическая функция

Функции риска

Инновационная функция

Стимулирующая функция

конструктивная

деструктивная

Защитная функция

историко-генетический аспект

социально-праввовой аспект

Аналитическая функция

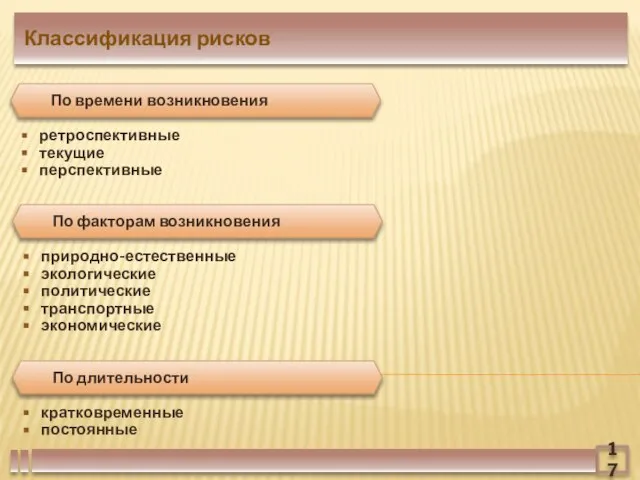

Слайд 17Классификация рисков

ретроспективные

текущие

перспективные

По времени возникновения

природно-естественные

экологические

политические

транспортные

экономические

По факторам возникновения

кратковременные

постоянные

По длительности

Классификация рисков

ретроспективные

текущие

перспективные

По времени возникновения

природно-естественные

экологические

политические

транспортные

экономические

По факторам возникновения

кратковременные

постоянные

По длительности

Слайд 18Классификация рисков

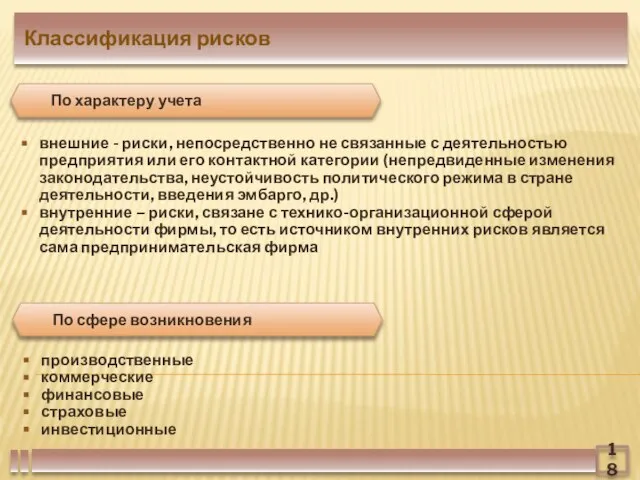

внешние - риски, непосредственно не связанные с деятельностью предприятия или его

Классификация рисков

внешние - риски, непосредственно не связанные с деятельностью предприятия или его

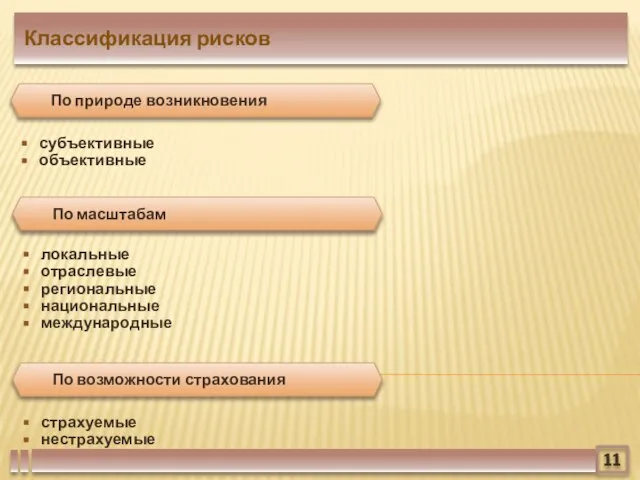

Слайд 1911

Классификация рисков

субъективные

объективные

По природе возникновения

локальные

отраслевые

региональные

национальные

международные

По масштабам

страхуемые

нестрахуемые

По возможности страхования

11

Классификация рисков

субъективные

объективные

По природе возникновения

локальные

отраслевые

региональные

национальные

международные

По масштабам

страхуемые

нестрахуемые

По возможности страхования

Слайд 2012

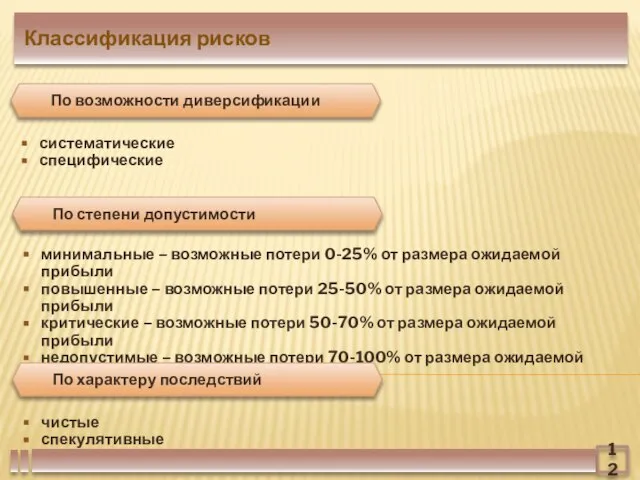

Классификация рисков

систематические

специфические

По возможности диверсификации

минимальные – возможные потери 0-25% от размера ожидаемой прибыли

повышенные

12

Классификация рисков

систематические

специфические

По возможности диверсификации

минимальные – возможные потери 0-25% от размера ожидаемой прибыли

повышенные

Слайд 2113

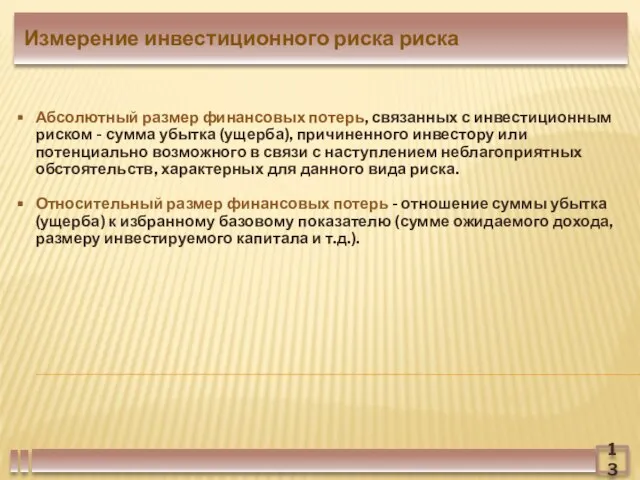

Абсолютный размер финансовых потерь, связанных с инвестиционным риском - сумма убытка (ущерба),

13

Абсолютный размер финансовых потерь, связанных с инвестиционным риском - сумма убытка (ущерба),

Слайд 2214

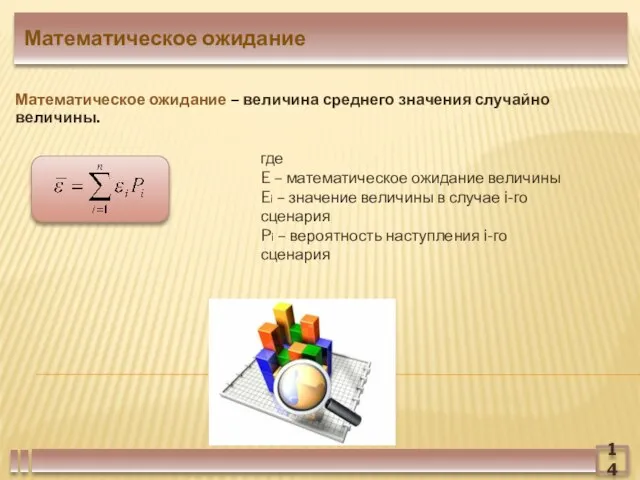

Математическое ожидание

где

E – математическое ожидание величины

Ei – значение величины в случае i-го

14

Математическое ожидание

где

E – математическое ожидание величины

Ei – значение величины в случае i-го

Слайд 2315

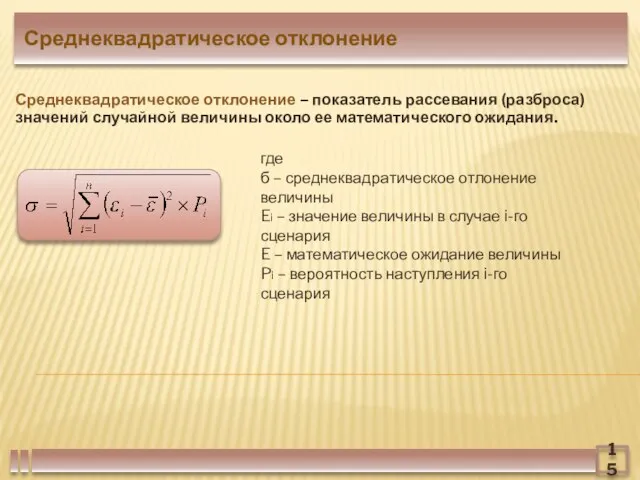

Среднеквадратическое отклонение

где

б – среднеквадратическое отлонение величины

Ei – значение величины в случае i-го

15

Среднеквадратическое отклонение

где

б – среднеквадратическое отлонение величины

Ei – значение величины в случае i-го

Слайд 2416

Коэффициент вариации

где

СV – коэффициент вариации

б – среднеквадратическое отлонение величины

E – математическое ожидание

16

Коэффициент вариации

где

СV – коэффициент вариации

б – среднеквадратическое отлонение величины

E – математическое ожидание

Слайд 2517

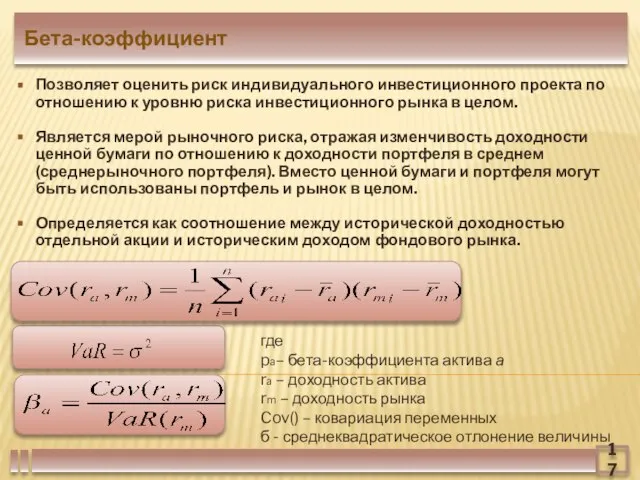

Бета-коэффициент

где

pa– бета-коэффициента актива а

ra – доходность актива

rm – доходность рынка

Cov() – ковариация

17

Бета-коэффициент

где

pa– бета-коэффициента актива а

ra – доходность актива

rm – доходность рынка

Cov() – ковариация

Слайд 26Регрессионный анализ

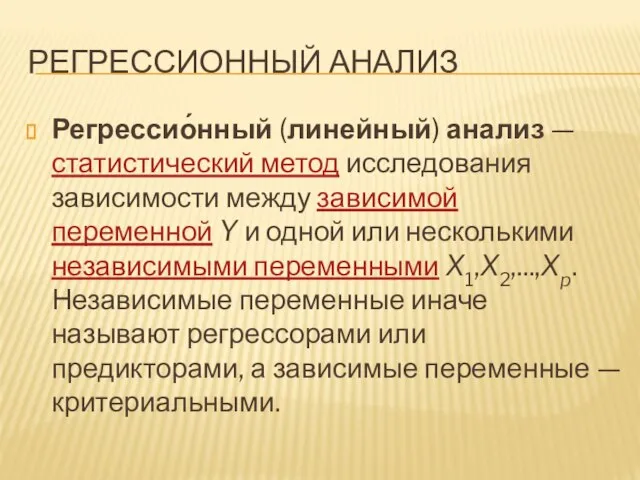

Регрессио́нный (линейный) анализ — статистический метод исследования зависимости между зависимой переменной Y

Регрессионный анализ

Регрессио́нный (линейный) анализ — статистический метод исследования зависимости между зависимой переменной Y

Слайд 27Регрессионный анализ

Цели регрессионного анализа

Определение степени детерминированности вариации критериальной (зависимой) переменной предикторами (независимыми

Регрессионный анализ

Цели регрессионного анализа

Определение степени детерминированности вариации критериальной (зависимой) переменной предикторами (независимыми

Слайд 28Регрессионный анализ

Строго регрессионную зависимость можно определить следующим образом. Пусть Y, X1,X2,...,Xp — случайные

Регрессионный анализ

Строго регрессионную зависимость можно определить следующим образом. Пусть Y, X1,X2,...,Xp — случайные

Слайд 2918

Анализ чувствительности проекта

Позволяет оценить чувствительность проекта к изменениям внешних и внутренних условий

18

Анализ чувствительности проекта

Позволяет оценить чувствительность проекта к изменениям внешних и внутренних условий

Слайд 3019

Анализ чувствительности проекта

Этапы проведения анализа чувствительности проекта:

Определяются результирующие показатели проекта.

Определяются варьируемые факторы,

19

Анализ чувствительности проекта

Этапы проведения анализа чувствительности проекта:

Определяются результирующие показатели проекта.

Определяются варьируемые факторы,

Слайд 3123

Рисковая стоимость (VaR)

Метод определения рисковой стоимости (Value at Risk, VaR) предполагает нахождение

23

Рисковая стоимость (VaR)

Метод определения рисковой стоимости (Value at Risk, VaR) предполагает нахождение

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края Формы мышления. Алгебра высказываний

Формы мышления. Алгебра высказываний Культура как система ценностей и норм

Культура как система ценностей и норм Международное значение русского языка

Международное значение русского языка АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года

АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года Стимулирование свободным временем

Стимулирование свободным временем Бизнес-проект. Производство гусениц для тяжелой техники

Бизнес-проект. Производство гусениц для тяжелой техники Верхняя одежда - двигатель бренда

Верхняя одежда - двигатель бренда Презентация на тему "оториноларингология" - скачать презентации по Медицине

Презентация на тему "оториноларингология" - скачать презентации по Медицине Логика

Логика Педагогическая социальная психология

Педагогическая социальная психология Quidditch. Игра в игре

Quidditch. Игра в игре Асимметрия головного мозга

Асимметрия головного мозга Экоотель Матово. Проект

Экоотель Матово. Проект О пользе и вреде электризации

О пользе и вреде электризации С Новым Годом!

С Новым Годом! 31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания.

31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания. СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ

СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ Правописание приставок и предлогов

Правописание приставок и предлогов Резьба. Крепёжные изделия

Резьба. Крепёжные изделия  АПТЕКА ПОД НОГАМИ

АПТЕКА ПОД НОГАМИ Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/

Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/ Полярные широты

Полярные широты مساق قرآن كريم

مساق قرآن كريم Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика

Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика Нужно ли изучать финансовую грамотность

Нужно ли изучать финансовую грамотность Изменения бюджетной классификации

Изменения бюджетной классификации Правовой статус Верховного суда США

Правовой статус Верховного суда США